ESG表现、政府补助与企业价值的关系研究

2023-09-30 08:42:28葛丹丹齐殿伟

科技创业月刊 2023年8期

葛丹丹 齐殿伟

摘 要:对于企业而言,ESG水平不仅能够体现企业在社会责任和公司治理方面的表现,还能体现企业在环境方面的投入,顺应了当今绿色发展的时代背景。以2016-2020年制造业A股上市公司为样本,研究ESG表现与企业价值的关系,并加入政府补助作为调节变量研究政府补助对ESG表现与企业价值的影响。研究结果表明:ESG表现可以显著提升企业价值,政府补助在ESG表现对企业价值的影响中发挥正向调节作用,且对企业不同生命周期进行异质性分析,发现政府补助对成熟期企业的调节作用最强。企业可以通过提升ESG水平来提升自己的价值,并在市场上提升自己的竞争力,政府部门可以通过政府补助来激励企业注重在环境、社会责任和公司治理上对企业价值的提升,引导更多的企业提升ESG水平。

关键词:ESG表现;企业价值;政府补助

中图分类号:F832.51 文献标识码:A doi:10.3969/j.issn.1672-2272.202301061

A Study on the Relationship between ESG Performance, Government Subsidies, and Enterprise Value

—— Taking the Manufacturing Industry as an Example

Ge Dandan,Qi Dianwei

(Changchun University of Science and Technology,Changchun 130000,China)

Abstract:For enterprises, ESG level not only reflects their performance in social responsibility and corporate governance, but also reflects their investment in the environment, which conforms to the current era of green development. Using A-share listed companies in the manufacturing industry from 2016 to 2020 as samples, this study investigates the relationship between ESG performance and corporate value, and incorporates government subsidies as moderating variables to study the impact of government subsidies on ESG performance and corporate value. The research results indicate that ESG performance can significantly enhance corporate value, and government sub-sidies play a positive moderating role in the impact of ESG performance on corporate value. Heterogeneity analysis of different life cycles of enterprises reveals that government subsidies have the strongest moderating effect on mature enterprises. Enterprises can enhance their value and competitiveness in the market by improving their ESG level. Government departments can incentivize enterprises to focus on improving their value in environmental, social responsibility, and corporate governance through government subsidies, guiding more enterprises to improve their ESG level.

Key Words:ESG Performance; Enterprise Value;Government Grants

0 引言

習近平总书记在党的二十大报告中指出要推动绿色发展。人与自然始终是相互依存的关系,唯有保护自然才能实现可持续发展。近年来,ESG(E代表环境,S代表社会,G代表治理)理念在我国逐渐被认可和完善,它为我们提供了一个更为全面的评价体系来对企业进行评价。提升企业价值始终是企业所追求的目标,探寻更高效且绿色的方式提升企业价值是我们亟待解决的问题,所以ESG表现在提升企业价值上面是否能够发挥作用也是值得我们探讨的问题。

现有文献多数都认为ESG表现可以在一定程度上提升企业价值,但是也有一些文献中所持的观点有所不同,认为ESG表现与企业价值无关或者降低企业价值。本文以2016—2020年制造业A股上市公司为样本进行研究,探讨我国制造业企业ESG表现对企业价值的影响,并加入政府补助作为调节变量研究其对两者之间关系的调节作用。此外,结合企业生命周期进行异质性分析,为我国制造业的发展提出相应的建议。

1 理论分析与研究假设

1.1 ESG表现与企业价值的关系研究

企业想要持续发展,必须注重节约自然资源和保护生态环境,这符合可持续发展理论。唐勇军等[1]针对重污染行业的上市公司进行实证检验,结果表明提高环境信息披露的质量可以促进企业价值的提升。王琳等[2]的研究以A股上市公司为样本,实证结果发现,积极履行企业社会责任可以降低违约风险并展示企业的社会责任感,进而提升企业价值。张立民等[3]指出,治理水平较高的公司可以有效减轻持续经营审计意见对企业价值的负面影响。

基于资源依赖理论,企业为了寻求发展,必然需要从外部获取所需资源。而为了获取这些资源,企业必须履行相应的责任,以保证与外界的相互发展与依存。此外,基于信号传递理论,如果企业ESG评分高,就能向外界传递出一种积极的信号。这一理念得到了Salim Chouaibi等[4]的研究支持,他们运用广义矩估计法进行实证分析,结果证明ESG披露能够提高企业价值。基于上述分析,本文提出如下假设:

假设H1:良好的ESG表现可以提升企业价值。

1.2 政府补助与企业价值的关系研究

政府部门对企业进行政府补助可以为企业增加现金流量,这在一定程度上缓解了企业在资金上的困难,还可以向市场传递一种良好的信号,吸引更多的投资者和消费者。多数学者认为政府补助可以提升企业价值,王維等[5]以信息技术公司为样本,证明了政府补助可以缓解企业在资金上的短缺问题,通过提高研发投入来提升企业价值。但也有学者持相反的观点,逯东等[6]对创业板高新技术企业进行研究发现,政府补助对企业的研发创新能力产生了不利的影响,所以没有提高企业价值。基于上述分析,本文提出如下假设:

假设H2:政府补助的增加可以提升企业价值。

1.3 ESG表现、政府补助与企业价值的关系研究

现有文献多聚集于研究ESG表现与企业价值的关系,或者政府补助与企业价值的关系。孔东民等[7]对A股上市公司进行研究发现,政府补贴规模的提升可以提升经营绩效和社会责任效率,民营企业的这种作用效果更强。赵家正等[8]从政府监管的视角研究环境信息披露对企业价值的影响,研究发现政府监管可以促进环境信息披露对企业价值的提升作用,对于执行环境标准的企业,可以向社会展现出自己的良好形象,从而获得更多的政府补助。当政府对企业进行补助时,可以在市场上传递企业较好的信号,促进ESG表现对企业价值的提升。基于上述分析,本文提出如下假设:

假设H3:政府补助对ESG表现提升企业价值具有促进作用。

2 研究设计

2.1 样本选取与数据来源

本文选取2016—2020年制造业A股上市公司5年的数据为样本,为了保证数据的可靠性和有效性,按照以下方式进行了筛选:①剔除ST和*ST类上市公司;②剔除金融类上市公司;③剔除数据库中数据存在异常和所提供数据不全的公司;④为了消除极端值的影响, 采用上下1%的缩尾处理。经过筛选和整理,最终得到13 629个数据。ESG指数评分数据来自和讯网,其余数据均来自国泰安数据库,本文采用的数据分析软件为Excel 2021和Stata17.0。

2.2 变量定义

(1)被解释变量。本文的被解释变量为企业价值,用托宾Q值来衡量。

(2)解释变量。本文的解释变量是ESG表现,目前,国内外有许多ESG评价体系,本文利用和讯网公布的ESG评分作为衡量ESG表现的指标。

(3)调节变量。本文将政府补助金额取对数作为调节变量。

(4)控制变量。本文选取资产负债率(LEV)、流动比率(LIQUID)、企业成长性(GROWTH)、公司规模(SIZE)、股权集中度(TOP1)、公司成立年龄(AGE)、公司上市年龄(DAY)作为控制变量,还设置了年度虚拟变量(YEAR)和行业虚拟变量(INDUSTRY)作为控制变量。本文的主要变量如表1所示。

2.3 模型构建

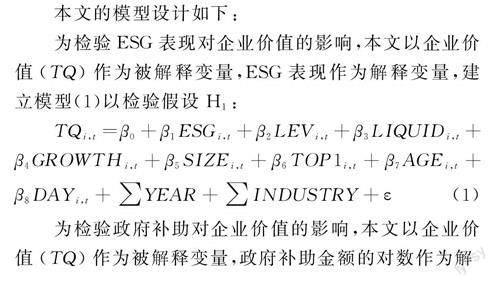

本文的模型设计如下:

为检验ESG表现对企业价值的影响,本文以企业价值(TQ)作为被解释变量,ESG表现作为解释变量,建立模型(1)以检验假设H1:

为检验政府补助对企业价值的影响,本文以企业价值(TQ)作为被解释变量,政府补助金额的对数作为解

释变量,建立模型(2)以检验假设H2:

为检验政府补助在ESG表现对企业价值的影响中的调节作用,本文以企业价值(TQ)作为被解释变量,ESG表现作为解释变量,政府补助金额的对数作为调节变量,本文对ESG表现、政府补助进行了中心化处理,同时引入交乘项建立模型3以检验假设H3:

每个模型中i表示第i个样本企业,t表示第t个年度。β0表示常数项,βi(i=1,2,…,10)为各变量的系数,为随机误差项,∑YEAR表示控制了企业所处年度效应,∑INDUSTRY表示控制了企业所处行业效应。

3 实证结果分析

3.1 描述性统计分析

通过表2的描述性统计分析结果可知,企业价值(TQ)的最小值为0.869,最大值为8.476,均值和标准差分别为2.023和1.232,可以看出企业之间企业价值(TQ)差距较大;ESG评分的最小值为-3.370,最大值为65.650,均值和标准差分别为20.400和10.800,可以看出不同企业的ESG表现差距很大,整体上表现较好;政府补助(lNSUB)中采用的是取得政府补助的金额取对数,最小值为12.370,最大值为20.470,均值和标准差分别为16.790和1.475,由此可以看出政府补助之间的差距不是很大。

3.2 相关性分析

通过表3中变量之间的相关系数可以看出ESG表现与托宾Q值呈现出显著正相关关系,初步验证了假设一,政府补助与托宾Q值呈现显著负相关关系。为了验证是否存在多重共线性问题,本文将所有变量进行了VIF检验,检验结果中VIF最大值只有2.96,说明不存在多重共线性问题。

3.3 回归分析

表4是ESG表现、政府补助与企业价值的回归结果,列(1)是ESG表现与企业价值的回归结果,回归系数为0.008,并且在1%的水平下显著,说明企业的ESG表现越好,企业价值越高,ESG表现对企业价值有正向促进作用,验证了假设H1。列(2)是政府补助与企业价值的回归结果,回归系数为0.040,并且在1%的水平下显著,说明政府补助对企业价值也有促进作用,验证了假设2。列(3)是政府补助在ESG表现对企业价值影响中调节作用的回归结果,ESG表现对企业价值还是正向影响,相关系数为0.005,并在1%的水平上显著为正,ESG表现与政府补助的交互项回归系数为0.006,也在1%的水平下显著,说明政府补助可以在ESG表现对企业价值的影响中起到正向调节作用,验证了假设H3。

3.4 异质性分析

本文借鉴Dickinson[9]的研究方法,根据现金流量特征将企业分为初创期、成长期、成熟期和衰退期。从表5可以看出:列(1)所示,对于初创期的企业,ESG表现对企业价值的影响是正的且为0.006,但是不显著,这可能是由于处于初创期的企业各方面的建设还不够完善,企业多聚集于开发新产品,并且在市场上的知名度还不够,所以提升ESG表现不能有效提升企业价值;列(2)所示,对于成长期的企业,ESG表现对企业价值的影响是正的且为0.006,在1%的水平上显著,说明ESG表现能显著促进成长期企业价值的提高,成长期企业各方面已经发展起来,产品的销量也在不断增长,企业在社会上拥有了一定的知名度,所以ESG表现的提升可以为企业在市场上树立良好形象,从而提升企业价值;列(3)所示,对于成熟期的企业,ESG表现对企业价值的影響是正的且为0.009,在1%的水平上显著,与成长期相比,系数更大,显著性仍然在1%的水平上显著,说明成熟期ESG表现对企业价值的促进作用更强,成熟期的企业可以通过提高自己的ESG表现稳固市场地位,持续提升企业价值;列(4)所示,对于衰退期的企业,ESG表现可以对企业价值产生正向影响,但是在5%的水平上显著,显著性明显低于成长期和成熟期的企业,对于衰退期的企业,如果企业已经计划采取战略扭转现状,则依旧应该重视企业的ESG表现。

表6研究在不同生命周期下政府补助在ESG表现对企业价值影响中的调节作用。由于初创期的企业ESG表现对企业价值的影响不显著,所以只研究了在成

长期、成熟期和衰退期的企业。实证结果表明,对成长期的企业而言,政府补助在ESG表现对企业价值的作用中不存在显著的调节作用;对成熟期和衰退期企业而言,政府补助可以在ESG表现对企业价值的影响过程中起到正向调节作用,并且在成熟期,政府补助的调节作用更显著。

3.5 稳健性检验

本文采取替换被解释变量的方法进行稳健性检验,将企业价值替换为“市值/(资产总额-无形资产净额-商誉净额)”进行回归分析。回归结果显示ESG表现对企业价值的影响依旧为正,政府补助对企业价值的影响依旧为正,政府补助在ESG表现对企业价值的正向影响中发挥正向调节作用,与假设一致。

4 结论与启示

4.1 研究结论

本文以2016—2020年制造业A股上市公司为样本,控制了年度和行业效应,研究了ESG表现、政府补助与企业价值之间的关系,本文的研究结论如下:①制造业企业的ESG表现可以显著提升企业价值;②政府补助也可以提升企业价值;③政府部门对企业的政府补助可以促进ESG表现在企业价值过程中发挥正向调节作用;④对于成长期、成熟期与衰退期企业,ESG表现均可提升企业价值,对成熟期的企业调节作用最显著。

4.2 研究启示

(1)将ESG指数评分纳入员工绩效考核中,以此来激发员工提升企业的ESG指数评分,从而可以促进企业的可持续发展。良好的ESG评分一方面可以为社会传达企业在环境、社会责任和公司治理方面良好的信号;另一方面可以帮助企业获得更多的政府补助,因为政府部门在对企业进行补助时可能会认为ESG指数评分高的企业更注重环保和可持续发展,因此也更愿意为他们提供政府补助。ESG指数评分高的话,还可以说明企业在管理方面存在优势,拥有优良的治理体系和治理方法,可以在面对突发状况时仍然正常运转。

(2)政府相关部门应强化对ESG指标评分的关注,并积极引导企业进行ESG信息披露。通过不断完善信息披露机制,促使更多的企业有效地公开其ESG相关信息。在这一背景下,企业可以利用ESG指标评分来明确自己在环境保护、社会责任和公司治理方面需要进一步改进的方向,进而维持企业的可持续发展[10]。

(3)政府应该加大对企业的政府补助,尤其是对ESG指数评分较高的企业和成熟期的企业。政府补助可以表明该企业受到政府部门的重视,让企业对自己的发展更有信心,更加自觉承担自己的责任,吸引更多的投资者和消费者,从而提升企业自身的价值。

参考文献:

[1] 唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(7):69-84.

[2] 王琳,李亚伟.强化社会责任信息披露能提升企业价值么?——基于违约风险和同群效应的实证研究[J].投资研究,2022,41(5):105-119.

[3] 张立民,李琰.持续经营审计意见、公司治理和企业价值——基于财务困境公司的经验证据[J].审计与经济研究,2017,32(2):13-23.

[4] CHOUAIBI S, CHOUAIBI J. Social and ethical practices and firm value: the moderating effect of green innovation: evidence from international ESG data[J]. International Journal of Ethics and Systems, 2021,37(3): 442-465.

[5] 王维,吴佳颖,章品锋.政府补助、研发投入与信息技术企业价值研究[J].科技进步与对策,2016,33(22):86-91.

[6] 逯东,林高,杨丹.政府补助、研发支出与市场价值——来自创业板高新技术企业的经验证据[J].投资研究,2012,31(9):67-81.

[7] 孔东民,李天赏.政府补贴是否提升了公司绩效与社会责任?[J].证券市场导报,2014(6):26-31,62.

[8] 赵家正,赵康睿.环境信息披露与企业价值的实证研究——基于政府监管视角[J].财会通讯,2018(21):40-44,48.

[9] DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review, 2011, 86(6): 1969-1994.

[10] 袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77.

(责任编辑:张双钰)

基金项目:吉林省教育厅社会科学研究项目“吉林省新一代人工智能与实体经济融合促进高质量发展的效应和路径研究”(JJKH20210863SK);吉林省社会科学基金项目 “吉林省企业环境信息披露对企业价值的影响机理及对策研究——基于工业文化视角”(2022J62)

作者简介:葛丹丹(1998-),女,长春理工大学硕士研究生,研究方向:会计学;齐殿伟(1972-),女,博士,长春理工大学教授,研究方向:企业社会责任信息披露、战略管理等。

猜你喜欢

中国经贸(2016年19期)2016-12-12 13:32:01

时代金融(2016年30期)2016-12-05 19:16:07

时代金融(2016年29期)2016-12-05 13:44:18

企业导报(2016年20期)2016-11-05 19:30:53

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

商业会计(2016年13期)2016-10-20 15:52:14

商业会计(2016年13期)2016-10-20 15:30:06

中国市场(2016年33期)2016-10-18 13:38:26