中国主要城市居民住房支付能力演化特征研究

2023-09-28 02:36:32陈潘愉童陆亿

干旱区地理(汉文版) 2023年8期

陈潘愉, 童陆亿,2

(1.中国地质大学(武汉)公共管理学院,湖北 武汉 430074;2.自然资源部法治研究重点实验室,湖北 武汉 430074)

自20 世纪末以来,中国房地产业快速发展[1-2]。然而,过高的房价不仅增加了居民购房压力,还提高了居民的生活成本,进而很大程度上抑制了人们的生育意愿[3]。虽然人们可以通过贷款来暂缓购房的资金压力,但是贷款者仍需支付高额的贷款利息并承担着无法按期偿还贷款的风险[4]。在新冠疫情等因素影响下,高额房贷引发系统性金融风险的可能性进一步提升。此外,过高的房价不利于营造良好的人口和人才吸引环境[5-7],还会在一定程度上促使刑事犯罪率的提高[8]。为积极应对上述问题,满足人们“住有所居”的现实要求,“房住不炒”已成为中国房地产调控的基调,其中提升居民住房支付能力是重要任务之一。

居民住房支付能力是指居民在维持正常生活水平情况下支付住房成本的能力[9],其是衡量房价合理性和评估房价调控成效的重要指标,也是当前国内外学者和房地产管理部门关注的热点。Hulchanski 最早对居民住房支付能力开展了研究,其通过对家庭“一月租抵一月薪”的研究计算一个家庭的住房支付能力[10]。随后,越来越多的学者开始关注这一领域并形成了丰硕的研究成果。从研究方法来看,多数研究采用“房价收入比”这一模型,通过分析收入和房价的关系来衡量居民对房价的可承受程度[11]。近年来,学者们对该模型进行了改进。一方面,充分考虑居民收入变动及支出结构对住房支付能力的影响,对房价收入比进行改进。如将住房支出从收入中剥离出来,构建了基于剩余法的居民住房支付能力评价方法[12];将居民收入的变动纳入居民住房支付能力评估中,提出了基于收入增长的住房支付能力模型[13];充分考虑居住的住房支出和交通支出,提出住房及交通住房支付能力指数[14-15]。另一方面,从购房首付和贷款偿还能力2个方面,对居民住房支付能力评价的维度进行了拓展,构建了住房支付能力象限(Housing affordability quadrants,HAQ)模型[16]。从研究内容来看,已有成果多集中于住房支付能力评价[17-19]、空间分布特征[20-21]及影响因素[22-24]等方面。研究对象,由单一的购房家庭向购房、租房家庭协同的方向转变[25]。研究的时间尺度以若干单一年份为主[26-27],空间尺度涉及国家、地区和城市[28-29]。还有研究探讨了住房支付能力的合理标准,如李爱华[30]从市场角度考量北京的住房支付能力后认为,房价收入比的合理区间为5.5~7.9;吕江林[31]在综合考虑中国按揭贷款利率、期限和首付比例等原因,测得中国居民房价收入比的合理区间应为4.39~6.78。尽管如此,已有研究对连续时间内的居民住房支付能力演变规律关注仍显不足。

值得注意的是住房支付能力演化规律反映着城市房价的发展趋势以及房地产市场的调控成效,研究时序特征不仅有利于明晰其演化阶段及其规律,还能为找寻居民住房支付能力演化驱动因素和助力房地产市场调控等工作提供支撑。鉴于此,本文对中国27 个大中城市2001—2019 年的房价收入比进行测算,运用房价收入比、滑动T检验和Sen’s斜率估计等方法评估各城市的居民住房支付能力及其演化阶段与特征,以期为揭示中国主要城市居民住房支付能力时序演化规律和助力高效可持续的房地产市场调控提供参考。

1 数据与方法

1.1 数据来源

本文选取中国35个主要城市为研究区域,综合考虑数据可获取性等情况,最终选取北京、上海、广州等27 个大中城市,对其2001—2019 年的居民住房支付能力及其演化规律进行评价。所需的城镇居民年人均可支配收入、城镇住宅商品房单位平均销售价格、城镇人均住宅建筑面积数据来源于各年度的《中国统计年鉴》《中国城市统计年鉴》和各城市的统计年鉴及《国民经济和社会发展统计公报》。

1.2 研究方法

1.2.1 房价收入比房价收入比是一种衡量城市居民住房支付能力的常用方法,其利用某城市一套标准住房单元的中位数市场价格与中位数家庭年收入之比来反向反映居民的住房支付能力。由于房屋价格和家庭收入的中位数难以广泛获取,在实际应用该方法时通常采用房屋价格和家庭收入的平均值的比值[26]。参考已有研究成果[29,32],本研究将中国房价收入比的合理区间设为5~7,将房价收入比所反映的居民住房支付能力分为强(≤3)、较强(3~5)、中等(5~7)、较弱(7~9)、弱(9~15)、极弱(>15)6个等级。

式中:PIR 为某研究单元的房价收入比;HP、HI 分别为该研究单元内的住房平均销售价格和家庭年可支配收入的平均值;AR 为城镇商品住宅的平均价格;AF 为城镇人均住宅建筑面积;AI 为城镇居民年人均可支配收入;m为城镇家庭户均人口。PIR值越大,表明居民住房支付能力越弱。反之,则越强。

1.2.2 滑动T检验滑动T检验通过探测时间序列中2个长度相同的连续子序列的平均值是否具有显著差异性来检验突变[33]。运用该方法对各城市居民住房支付能力时间序列数据进行突变点识别并划分演化阶段的步骤如下:首先,设置子序列长度(n1=n2=n*),从该城市居民住房支付能力时间序列数据(总长度为L)的年份n*开始依次向后滑动(直至时间点L-n*),计算每个时间点上2个连续子序列的t统计量。其次,依据各时点的t统计量和给定显著性水平下的临界值t*,识别时间序列数据的突变点。若 |t|>t*,表明该城市居民住房支付能力时间序列数据在该时点上发生了突变;反之,则未发生突变。然后,依据突变点划分住房支付能力演化阶段。

式中:n1、n2分别为两段子序列的长度;xˉ1、xˉ2分别为两子序列的平均值;s1、s2分别为两子序列样本标准差。

1.2.3 Sen’s斜率估计研究利用Sen’s 斜率估计对各城市不同演化阶段内居民住房支付能力的演化趋势进行测度。Sen’s 斜率估计利用时间序列数据中任意两点间的斜率中位数来检测时间序列数据演化趋势[34]。若某城市在某时间阶段的居民住房支付能力时间序列数据为x(长度为M),时间点j和k间的斜率(Si)及该时间阶段内居民住房支付能力的Sen’s斜率(Smed)如下:

式中:xj、xk分别为x中时间点j、k的数据值;N为时间序列数据中任意两点间斜率的总数[N=M(M+1)/2]。Smed反映时间序列数据的演化速率,Smed大于0 表示增长趋势,小于0 表示下降趋势。Smed的绝对值越大,表明时间序列数据的演化速度越快。利用Mann-Kendall 检验[35-36],计算该时间序列数据演化趋势的Z统计量(Zp),若 | |Zp大于给定显著性水平下的临界值Z1-α/2,表明该时间序列数据存在显著的演化趋势。

2 结果与分析

2.1 住房支付能力及其演化的总体特征

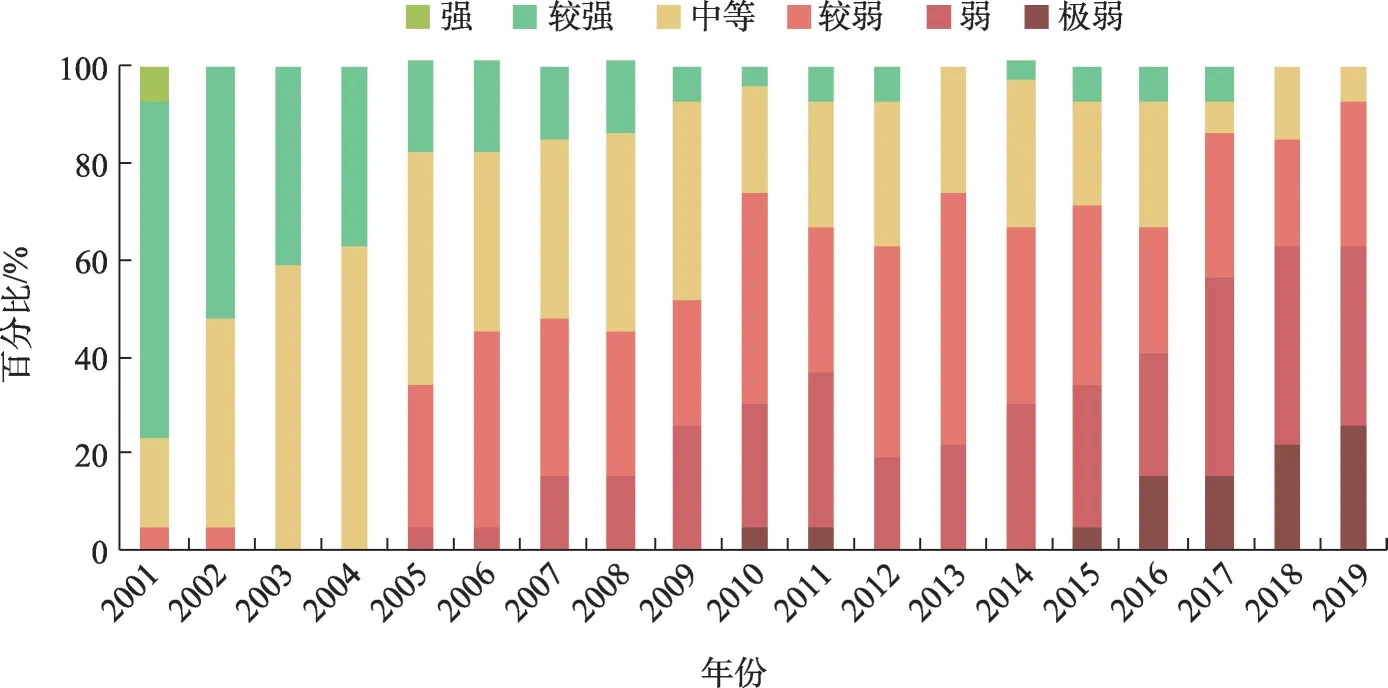

从时间维度看,2001年27个大中城市的居民住房支付能力总体较强,共有21个城市的居民住房支付能力等级处于“较强”和“强”,处于“较弱”等级的城市仅为1 个(图1)。2002 年以来,在27 个大中城市中,居民住房支付能力等级为“强”的城市数为0,“较强”和“中等”的城市数量总体呈减少趋势。与此同时,居民住房支付能力呈“较弱”“弱”和“极弱”的城市占比总体呈增长态势。2015—2019 年居民住房支付能力呈“极弱”等级的城市占比增长明显。上述结果表明,在2001—2019 年27 个大中城市的居民住房支付能力总体呈减弱趋势。

图1 中国主要城市居民住房支付能力等级构成Fig.1 Proportion of the housing affordability of major cities in China

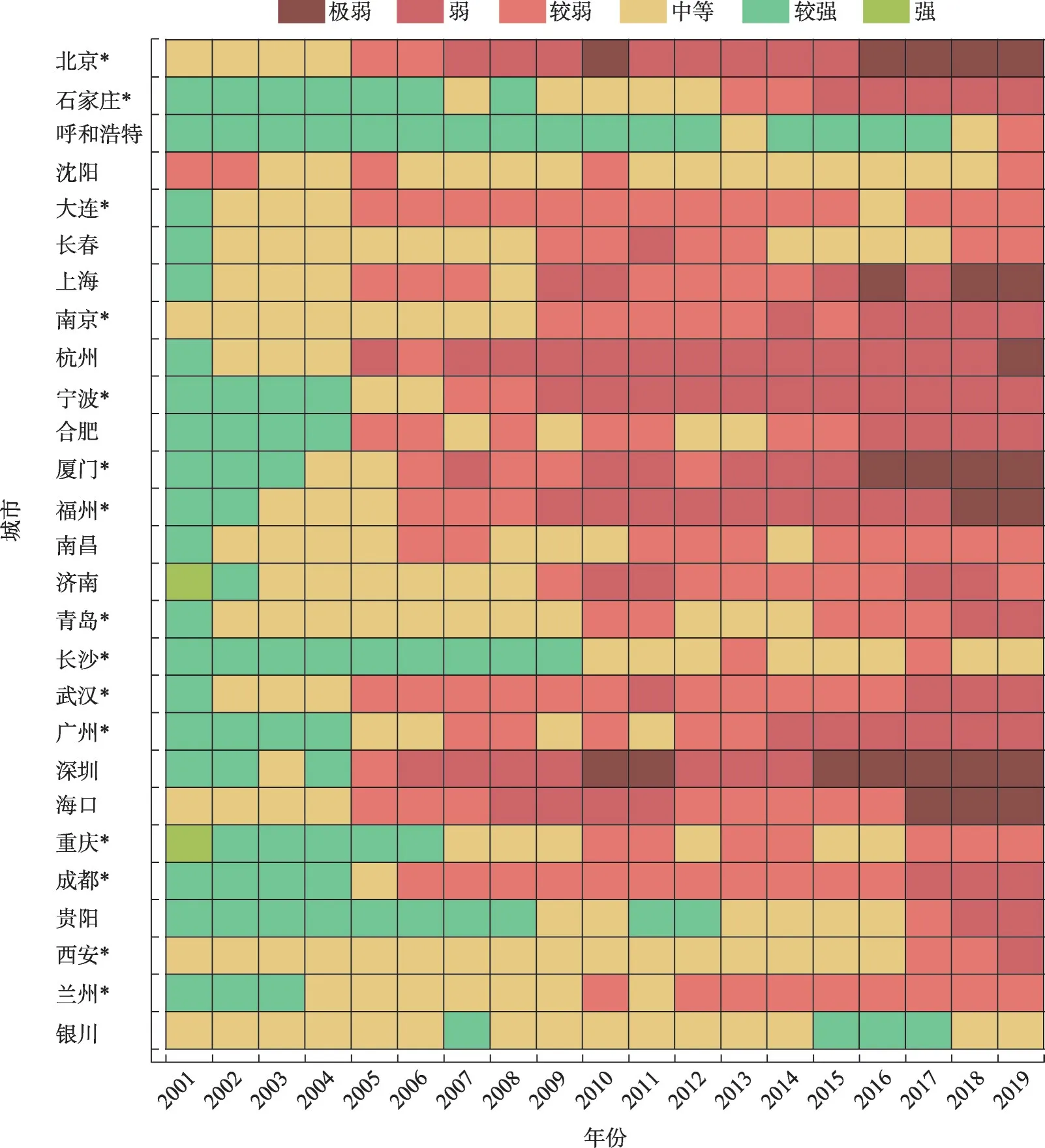

从居民住房支付能力等级的演化来看,27个大中城市中,55.56%的城市居民住房支付能力等级总体呈持续减弱特征(图2)。北京的居民住房支付能力由“中等”水平逐渐变为“极弱”等级,西安居民住房支付能力由“中等”持续下降为“弱”等级,重庆居民住房支付能力由“强”等级降为“较弱”等级。在研究期内,深圳、杭州、合肥3 个城市的居民住房支付能力在2004—2005年出现了“越级下降”的现象。在这期间,杭州的居民住房支付能力由“中等”降至“较弱”等级,深圳、合肥的居民住房支付能力由“较强”降至“弱”等级。上海、长春等6个城市的居民住房支付能力在2001—2019年呈反复波动特征,即居民住房支付能力在各等级中反复变动。银川、呼和浩特、沈阳的居民住房支付能力的等级较为稳定,在研究期内未发生明显的大幅变动。

图2 中国27个大中城市居民住房支付能力等级Fig.2 Housing affordability ratings in 27 huge and medium size cities in China

进一步分析发现,中国城市的居民住房支付能力等级呈现出东南向西北递增的总体特征。居民住房支付能力等级具有“持续减弱”和“越级下降”现象的城市多分布于北京、深圳等东南沿海城市。这些城市人口快速增长,在巨大的住房“刚需”背景下,房地产市场火热,居民住房支付能力快速下降。而银川等西部的城市社会经济水平和人口增量相对较低,居民房价收入比普遍较低且变化较为平稳。

2.2 住房支付能力演化的阶段性特征

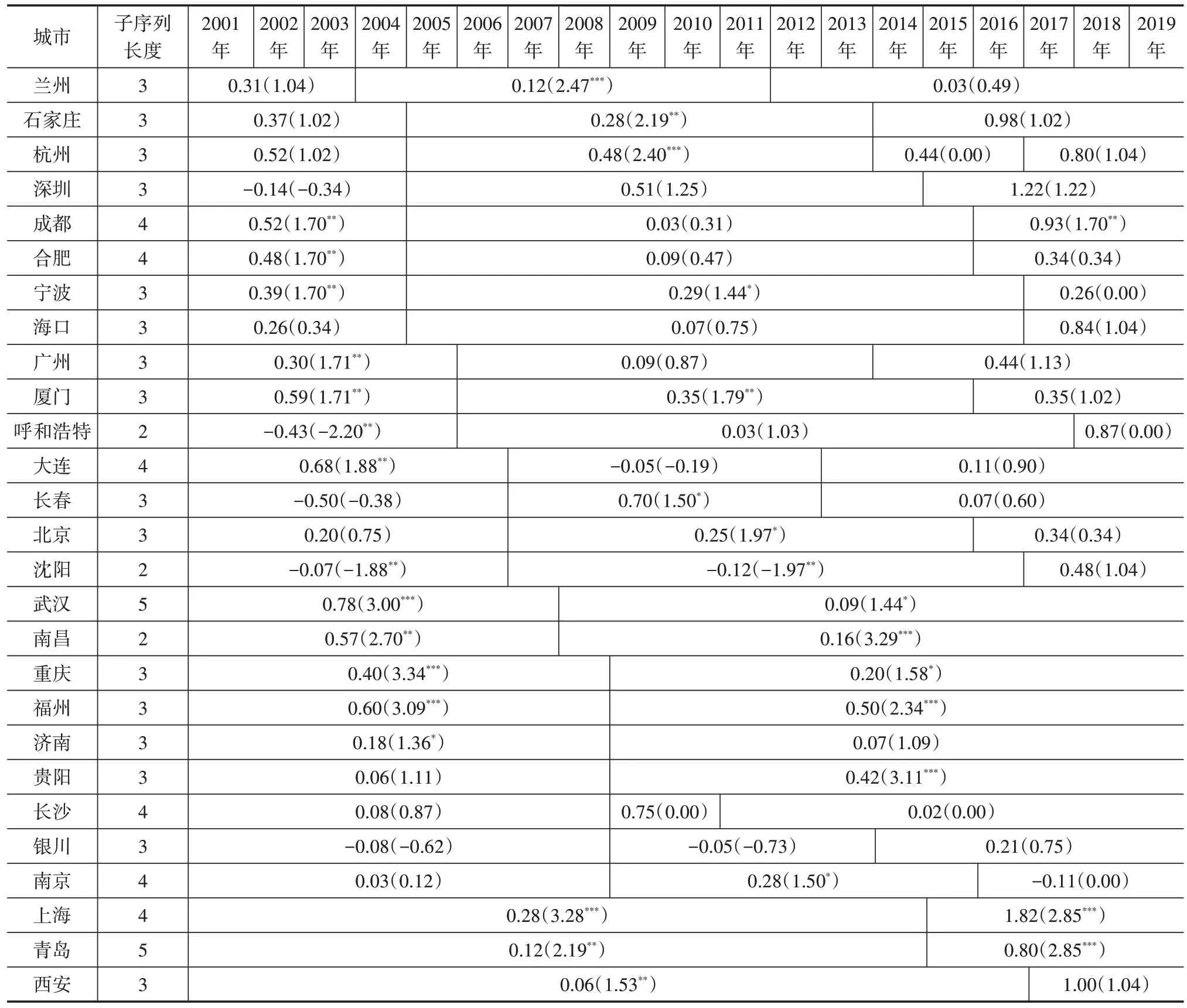

房价收入比时间序列数据的滑动T检验结果显示,2001—2019年27个城市的居民住房支付能力演化的突变点及由此识别出的演化阶段存在差异(表1)。一方面,27 个城市居民住房支付能力演化的突变点和演化阶段的数量不尽相同。2001—2019 年杭州居民住房支付能力演化的突变点和演化阶段数量分别为3个和4个,兰州、石家庄和深圳等17个城市居民住房支付能力演化的突变点和演化阶段分别为2个和3个,武汉、南昌、上海等9个城市居民住房支付能力演化的突变点和演化阶段分别为1个和2 个。另一方面,各城市的居民住房支付能力演化的突变点和演化阶段始末时间点存在明显差异。总体而言,2004、2008、2015年和2016年是居民住房支付能力发生突变频数最多的4个年份。

表1 中国主要城市居民住房支付能力演化阶段识别及Sen’s斜率估计结果Tab.1 Results of the evolution stages and the Sen’s estimator of the housing affordability in major cities in China

从居民住房支付能力演化阶段的Sen’s 斜率来看,兰州、石家庄和杭州等20 个城市的房价收入比不断增加,占研究城市总量的比例高达74.07%。这一结果表明,2001—2019 年中国主要城市的居民住房支付能力持续下降。其中,武汉、南昌、重庆、福州、上海和青岛共6 个城市的房价收入比在研究期内始终呈现出显著的增长态势。北京、青岛、上海、贵阳和西安共5 个城市房价收入比的Sen’s 斜率在连续的演化阶段上递增,居民住房支付能力呈明显的加速下降趋势。尽管如此,兰州、宁波、厦门、武汉、南昌、重庆、福州、济南共8个城市房价收入比的Sen’s 斜率在连续时序上呈递减特征,居民住房支付能力下降趋势有所放缓。深圳、呼和浩特、大连、长春、沈阳、银川、南京共7 个城市房价收入比的Sen’s 斜率在部分演化阶段内出现了负值,表明这些城市的居民住房支付能力经历过阶段性的改善过程。但需注意的是,深圳、呼和浩特和银川房价收入比的Sen’s 斜率在时序阶段上仍呈现递增特征,沈阳房价收入比的Sen’s斜率在经历2次阶段性的递减后出现了“由负转正”式的“触底反弹”现象。上述发现表明,中国大中城市居民住房支付能力降低的风险依然存在。

总体而言,北京、上海等一线城市居民住房支付能力呈显著下降的趋势,长春、呼和浩特等二线城市居民住房支付能力呈现阶段性改善的特征,兰州等三线城市居民住房支付能力下降程度有所减弱。上述发现表明,城市的社会经济发展水平在一定程度上与居民的住房支付能力及其演化规律存在关联性。

2.3 住房支付能力演化特征与房地产调控的关联性

分析27 个城市住房支付能力演化总体特征和中国房地产调控政策等内容后发现,房地产调控与城市居民住房支付能力及其演化存在较为密切的关联性。一方面,中国主要城市的居民住房支付能力演化“拐点”与重要的房地产调控政策的出台时间存在较高程度的重叠。具体而言,2001—2019 年中国房地产市场经历了3次重大的政策调整。一是自2004年8月31日起,中国经营性国有土地使用权由“协议出让”全面转为“公开竞价出让”。该政策的实施在很大程度上推动了中国地价和房价的快速上涨,继而导致了城市居民住房支付能力持续下降。二是在2008年,为了应对美国次贷危机所引发的全球性金融风险,中国实行“四万亿救市计划”,下调贷款基准利率并将购房首付比例降为20%且免征个人住房营业税。需要说明的是,上述政策不同于2008年之前以“稳房价”为主基调的调控政策。在“四万亿救市计划”和房地产调控政策的双重刺激下,中国房地产业迈入快速发展的新阶段。三是2016 年中央经济工作会议首次明确了“房子是用来住的、不是用来炒的”总体定位,为推进中国以“房住不炒”为基调的房地产调控奠定了基础。另一方面,中国主要城市居民住房支付能力演化特征与房地产业发展规律相一致。具体而言,中国自1998年全面进入房地产业市场化改革阶段以来,先后于2001、2002 年实施了商品房预售制度、土地招标挂牌出让制度。2003 年,《国务院关于促进房地产市场持续健康发展的通知》明确了房地产业在国民经济中的“支柱产业”地位。随后,中国房地产业快速发展,城市住房价格快速增长。由于中国城市房价增长速度总体快于居民收入增长速度,城市居民住房支付能力持续降低。本研究结果证实了上述分析,即中国主要城市居民住房支付能力在2004、2008年和2016年发生突变的现象较为普遍,各阶段的演化趋势与房地产市场发展相关联。

进一步分析发现,居民住房支付能力演化“拐点”和趋势的差异性与地方的房地产调控亦存在较强的关联性。如2014—2015 年,深圳、合肥、成都、厦门等地的居民住房支付能力出现了演化的“拐点”,与这些城市取消“限购”、下调首套房购房首付款比例等政策调整有关。银川、沈阳、呼和浩特等地居民住房支付能力的提升与研究期内当地的房地产调控政策有较强关联。需要说明的是,这些城市多地处中国西部和东北部地区,房地产市场火热程度相对较低。在以“稳房价”为导向的房地产调控下,城市居民住房支付能力呈增长态势。但当地的政策调整,如银川近年来出台了关于提高公积金贷款额度、降低购房首付比例等政策,在较大程度上推动了房价的上涨,导致居民住房支付能力下降。南京居民住房支付能力在2016—2019 年呈上升趋势,应归因于其通过采取限制土地出让竞价上限、打击“捂盘惜售”、扩大限购的区域范围和实行“限卖”等一揽子政策对房价的有效调控。

3 结论与建议

3.1 结论

本文在评价中国北京、上海和广州等27个大中城市2001—2019年居民住房支付能力的基础上,运用滑动T检验和Sen’s 斜率估计等时间序列数据分析方法对各城市居民住房支付能力的演化阶段及趋势进行了研究,得到的主要结论如下:

(1)中国主要城市居民住房支付能力总体呈较明显的减弱趋势。从居民住房支付能力等级及其演化特征来看,27 个大中城市中,居民住房支付能力呈“弱”“较弱”和“极弱”等级的城市数在研究期内呈增长态势。55.56%的城市居民住房支付能力等级总体呈持续减弱特征,部分城市的居民住房支付能力等级出现了“越级下降”的现象。从居民住房支付能力演化趋势的阶段性特征来看,居民住房支付能力呈持续下降特征的城市占比高达74.07%,居民住房支付能力呈加速下降特征的城市占比为18.52%。研究期内,仅有8 个城市的居民住房支付能力下降有所放缓。

(2)中国主要城市居民住房支付能力演化特征存在3 个维度上的差异性。其一,在居民住房支付能力等级演化特征维度,存在“持续减弱”“越级下降”“反复波动”和“相对稳定”4 种居民住房支付能力等级演化类型;其二,在居民住房支付能力演化阶段维度,各城市的居民住房支付能力演化阶段的数量和起止时间不尽相同;其三,在居民住房支付能力的阶段性演化趋势维度,存在“持续减弱”“加速下降”“减速下降”和“触底反弹”等多种居民住房支付能力演化模式。

(3)城市居民住房支付能力演化特征与房地产调控存在较强的关联性。城市居民住房支付能力时间序列数据在2004、2008、2015 年和2016 年发生突变的现象较为普遍,这与中国房地产调控做出重大调整的时间相一致。地方性的房地产调控政策,在一定程度上也与当地的居民住房支付能力演化规律存在关联。与此同时,城市居民住房支付能力的阶段性演化特征与中国房地产市场的发展趋势相一致。抑制房价过快上涨,是减缓城市居民住房支付能力下降速度和提升城市居民住房支付能力的重要基础。

3.2 建议

未来一段时期,中国主要城市仍然存在居民住房支付能力下降的风险。本文通过揭示中国主要城市2001—2019 年居民住房支付能力的阶段性演化特征及其与房地产调控的关联性,为反思中国房地产调控和提升城市居民住房支付能力提供了三点启示:其一,坚持“房住不炒”和“稳房价”的总体定位,科学合理制定房地产调控的“一揽子”政策,是抑制房价过快上涨和缓解城市居民住房支付能力下降压力的有效手段。在新冠疫情和房地产市场总体走低的大背景下,在制定房地产调控政策时,应以“稳房价”和“保发展”为目标,既要防止房价过快上涨,又要确保中国房地产市场“软着陆”和健康发展。近年来,南京通过出台关于土地出让、住房销售与购买等环节中多元主体的“一揽子”调控政策,在“稳房价”上取得了阶段性的胜利,在很大程度上扼制了居民住房支付能力的下降势头,为其他城市提供了参考。其二,落实“一城一策”,确保房价和居民收入水平相适应,是提升城市居民住房支付能力的关键基础。具体而言,我们应以“确保房价和居民收入水平相适应”为导向,充分考虑不同地区的社会经济与居民收入情况,从“稳房价”“拓(租、售)市场”和“促增收”等维度制定相关政策,打好“组合拳”,全面落实居民住房支付能力提升的“一城一策”,分区、分类推进居民住房支付能力提升工程。其三,强化“决策支持”,加快建立健全居民住房支付能力评估监测制度,及时掌握中国主要城市居民住房支付能力及其演化规律,为上述工作提供支撑。

研究发现城市的居民住房支付能力与其经济水平及房地产调控政策存在较强的关联,但本文仅对此进行了定性分析。因而在基础资料可获取的前提下,对中国不同规模城市的居民住房支付能力演化规律及其影响因素进行定量分析,系统推进关于提升居民住房支付能力的政策研究将是本文拟进一步深入的方向。

猜你喜欢

中国典型病例大全(2022年7期)2022-04-22 02:51:45

房地产导刊(2020年11期)2020-12-28 01:32:36

物理之友(2020年12期)2020-07-16 05:39:16

中华建设(2019年8期)2019-09-25 08:26:04

福建中学数学(2016年7期)2016-12-03 07:10:28

新疆农垦经济(2016年5期)2016-12-01 05:19:20

光学精密工程(2016年1期)2016-11-07 09:01:53

社会生活探索(2016年0期)2016-09-26 11:48:24

公民与法治(2016年14期)2016-05-17 04:15:10

公民与法治(2016年8期)2016-05-17 04:11:34