基于区块链技术的金融产品个性化推送方法

2023-09-24 02:00施亚东

中国市场 2023年26期

施亚东

摘要:当前的金融产品推送模型多为单层级推送,形式较为单一、僵化,所推送的信息呈现效果十分有限,导致个性化推送的查全率较低,为此提出对基于区块链技术的金融产品个性化推送方法的分析和研究。通过分析金融产品的应用范畴,预处理物元描述的推送环境,进行区块可视化推送特征的提取,设计多层级同步推送结构,将日常的产品推送形式调整为双向,多目标形式,更加灵活,再结合区块链技术,设计金融产品推送模型,最终采用区块链最优处理的模式,实现产品个性化推动。测试结果表明:对比于传统大数据金融产品推送测试组、传统RFKD金融产品智能推送测试组,文章所设计的区块链金融产品推送测试组最终得出的推送查全率相对较高,表明在实际应用的过程中,对于金融产品的推送速度及精度较高,误差较少,整体的推送范围更广,具有实际的应用价值。

关键词:区块链技术;金融产品;个性化推送;推送方法;金融扩展;循环控制;

中图分类号:F832 文献标识码:A 文章编号:1005-6432(2023)26-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.26.000

1 引言

影响金融产品销售的因素较为多样化,动态化推动便是其中之一[1]。通常情况下,为扩大产品的覆盖销售范围,提升营销效果,会采用单层级推送的方式,总结金融产品的类型及收益情况,针对特定的人群或工作者,展开定向推送。参考文献4和文献7,分析传统大数据推送方法和传统RFKD智能推送方法,这一类推送模式虽然可以实现预期的金融产品推送目标及任务,但是推送扩展速度较慢,针对性不强,在复杂的市场及发展环境之下,无法更加全面、融合性地呈现出产品的主要特征,与现实未形成具体的联系[2]。

另外,该种方式的金融产品推动形式针对的推动人群较为固定,不具有扩展性和创新性。因此,对基于区块链技术的金融产品个性化推送方法进行分析与研究。考虑到最终测试结果的真实可靠,选择较为真实的背景进行研究分析[3]。区块链技术实际上是一种分布式账本,一般与互联网数据库相承接,在与金融产品个性化推送程序相关联的同时,会形成去中心化、公开透明等特点,与传统的方式相对比,对于所获取的数据及信息可以进行逆向整合,以此来确保最终的推送结果,扩大对应的覆盖范围。为后续推送技术及相关行业的进一步发展奠定基础[4]。

2构建金融产品个性化区块链推送方法

2.1物元描述预处理

所谓物元描述,是一种广泛接受的知识定义方式,针对性较强,且对于金融产品的推送效果更佳。可以先将所需要推送的金融产品进行定义,针对实际的产品类型,进行分类,描述概念与概念之间的推送继承关系,构建真实的层级推送联系[5]。

这部分需要注意的是,金融产品的覆盖范围往往是有限的,适用于特定的人群,而部分企业一般会通过企业间协同的方式来设计自身的推送程序及模式,虽然能够实现预期的推送任务,但是无法达到预期的应用效果,推送的灵活度及个性化也相对较弱[6]。

此时,可以采用物元描述的方式来替代传统的推送形式,建立一个统一的描述目标,并测定出单向推送预测精度,具体如式1所示。

公式1中:表示单向推送预测精度,表示特征识别差,表示应变识别范围,表示推送次数,表示产品描述层阶。结合上述测算出的单向推送预测精度,进行基础推送标准的设定。但是过程中为增加实际的推送效果,还需要进行约束条件的设定,与基础的物元形成关联之后,针对金融产品的运行特征,实现单向描述,完成个性化推动预处理[7]。

2.2区块可视化推送特征提取

通常情况下,为提升整体的推动效果,一般会根据金融产品的种类及应用范围作出关联推送,但是部分客户并不具有关联购买的能力,且由于缺乏专业知识,所选择的金融产品并不符合自身的需求,导致最终形成经济损失[8]。

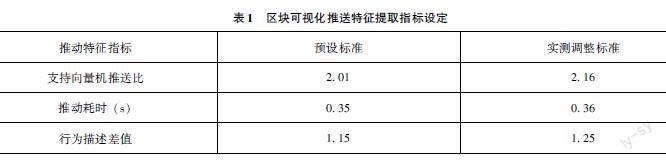

所以,结合区块链及可视化技术,对金融产品的推送特征进行提取。首先,针对实际的提取需求及标准,设定一个对应的推动指标及参数,具体如表1所示。

结合表1,利用区块链技术和可视化技术,对推送特征提取的指标作出调整及修改,逐步营造更加稳定、高层级的个性化推送结构,形成目标推送环境。

与此同时,以此为基础,设定特征交互程序,在金融产品应用过程中,从收益、投资等方面进行分析,针对产品的收益波动,作出动态化的波动标记,以此来形成对应的推送特征,结合物元描述处理的目标,在标定的覆盖范围之内,将所设定的特征提取物元目标与区块链技术相融合,逐步形成动态化的推送结构,为后续的推送处理工作奠定基础条件。

2.3区块链金融产品推送模型设计

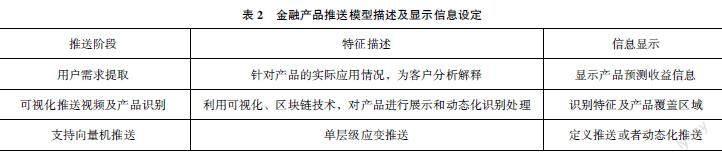

利用所提取的金融产品推送特征,针对以下三项进行推送模型的设计,分别是用户需求提取、可视化推送视频及产品识别以及支持向量机推送三部分。将其划分为三个推动层级,先对金融产品的推送需求进行整合,增设个性化的推送形式,设定具体的推送描述及显示信息,具体如表2所示。

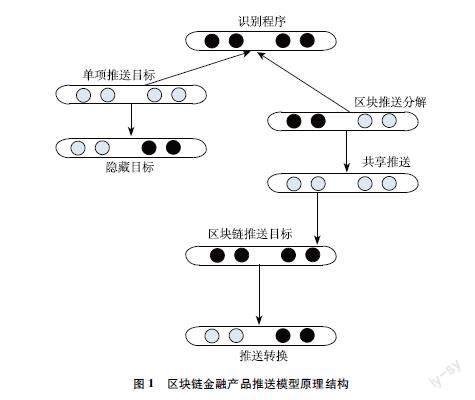

结合表2,根据实际的个性化推送需求,进行模型相关指标的调整及处理。随后,在此基础之上,构建多个个性化基础推送模块,形成一点对面的动态化推送结构。但是部分网络为更快识别推送产品的特征,会选择采用区块链技术,先设计一个定向的数据推送库,以特定的形式将需要推动的金融产品以统一的标准或者形式进行转换编制,与推送模块相匹配,完成个性化推送程序的完善过渡,具体的形式如图1所示。

结合图1,完成对区块链金融产品推送模型原理结构的设计与调整。在此基础之上,增加模型的推送途径,对于同种类的金融产品,可以同时、同步对相似人群进行推送,在模型中形成循环式的推动程序,利用应变指令群作出推送指令的變更及修改,确保推送过程中的灵活性与可靠性。

2.4区块链最优处理实现产品个性化推动

利用上述设计的区块链推动模型,先对所推送的目标进行串联,形成一个稳定的推动流程,随后,根据推送标准及目标的变化,调整对应的产品覆盖区域,为客户进行循环式、关联式的多层级推送,再结合区块链技术,更为具体、真实地进行产品呈现。

对所推送的产品进行登记标记,在推送的过程中,有针对性地进行关联推送,进行信息的同步与更新,选取最优的金融产品作为推动的核心,逐步形成个性化的推动方向,与推动模型相互衔接,通过特征的变动,采用区块链最优处理的形式增加金融产品的可接受程度,扩大整体的推动范围,确保金融产品个性化推动营销的效果。

3 方法测试

本次主要是针对金融产品个性化区块链推送方法的实际应用效果进行分析与研究,考虑到最终测试结果的真实可靠,需要结合实际的区块链技术,展开分析和推送模式。参考文献4和文献7,分析传统大数据金融产品推送测试组和传统RFKD金融产品智能推送测试组以及文章所设计的区块链金融产品推送测试组。测试得出的结果以对比的形式展开分析,与预设的推送标准进行比照,最终得出验证结果。接下来,结合区块链技术的覆盖范围,搭建相应的测试环境。

3.1测试准备

针对上述对金融产品个性化推动方法的设计与调整,结合区块链技术,对实际的应用效果进行分析与验证。选择4款金融产品作为测试的主要目标对象,同时结合实际的推动需求及标准,搭建相应的测试环境。首先,在标定的范围之内,布设一定数量的推送节点,形成具有全面覆盖性的推送区域。

在此基础之上,对附近客户的喜好及个人信息进行整合及汇总,进行多维度分析和引导,设计出对应的推送方案,随机选择6位客户进行推送,同步对应的推送信息,并进行数据更新。接下来,在所布设的节点之中设定推送行为核心接触点,测定出权重系数,具体如式2所示。

式2中:表示权重系数,和分别表示固定可识别距离和动态化可识别距离,表示循环误差,表示串聯推送比,表示推送次数。结合得出的权重系数,利用区块链技术,可以对接触点进行标记处理,与区块推送模块进行联通,针对实际的推送目标,还需要设定对应的重返推送次数,将预设的4款金融产品分别设定在推送平台或者程序之中,与推送模型相搭接,实现循环推送结构的制定,完成测试环境的搭接,接下来,融合去区块链技术,作具体的测验分析。

3.2测试过程及结果分析

在上述搭建的测试环境之下,将所选取的6款金融产品依次设定在推送程序或者平台之中,开启日常的推送模块,形成针对性的区块链个性化推送程序。随后,根据推送的需求及指令,设计制定推送指令集群,与区块链循环推送程序搭接,进行单方向物元描述,并测算出实际的描述距离,具体如式3所示。

式3中:表示推送描述距离,表示物元覆盖区域,表示推送距离,表示实时推送频率,表示推送单元距离。结合实际的推送描述距离,结合区块链技术,调整所设定的推送节点的布设位置,综合上述对于金融产品应用幅度数据和信息的整合、汇总。

但是这部分需要注意的是,对于日常的实践性推送,可以将分属于不同位置的推送指令作出整合处理,以此来形成一个具有标定性的推送体系,随机选择一个推送目标,根据描述推送距离的变化,测算出对应的查全率,具体如式4所示。

式4中:表示产品推送查全率,表示奇异值,表示日常推送常值,表示归一系数,表示推动置信度。结合得出的测试结果,最终进行分析和验证,具体如表3所示。

结合表3,完成对测试结果的分析与研究:对比于传统大数据金融产品推送测试组、传统RFKD金融产品智能推送测试组,文章所设计的区块链金融产品推送测试组最终得出的推送查全率相对较高,表明在实际应用的过程中,对于金融产品的推送速度及精度较高,误差较少,整体的推送范围更广,具有实际的应用价值。

4 结束语

综上,是对基于区块链技术的金融产品个性化推送方法的实际应用效果进行分析与研究。在区块链技术的辅助及支持之下,可以将所需要推送的金融产品进行定向分类,依据类别设计对应的推送程序及指令集群,逐步形成循环式的多目标推送结构。不仅如此,在复杂的环境之下,还可以在金融产品推送的过程中,增加真实性与立体性,结合区块链技术,扩大对应的推送区域,迎合推送需求及标准,对金融产品作出动态化描述,建立推送层级,形成特征语义推送空间,根据客户的需求,对所推送产品二阶过滤,实现推送降维,以此来进一步提高金融产品推送的准确率。

参考文献:

[1]赵晖.ABCD技术在供应链金融领域的应用探讨[J].财经界,2022(22):54-56.

[2]夏林峰,李卢霞,蒋映泉,等.区块链为粤港澳大湾区跨境金融创新开拓更大空间[J].现代商业银行,2022(14):12-16.

[3]王宇.区块链技术下的金融监管风险治理与机制构建[J].黑龙江金融,2022(4):77-80.

[4]张朝熙,焦芳.大数据背景下移动运营商内容精细化推送技术应用研究[J].科技传播,2021,13(24):141-143.

[5]宋美卿,张博,贾漯昭,等.测震学部分方法异常自动识别与信息推送[J].地震地磁观测与研究,2021,42(S1):170-171.

[6]田海江,张祥合.一种基于期刊采编系统和用户行为分析的文献主动推送方法[J].编辑学报,2021,33(6):679-682.

[7]张凯.基于RFKD的设计知识智能推送技术研究[D].成都:四川大学,2021.

[8]王适之,黄志良,赵博.运用深度置信网络的态势情报推送方法[J].空军预警学院学报,2020,34(6):422-427.

猜你喜欢

对外经贸实务(2017年7期)2017-08-09

西部金融(2017年5期)2017-07-27

中国市场(2017年14期)2017-06-02

档案管理(2017年3期)2017-05-08

时代金融(2017年6期)2017-03-25

时代金融(2017年3期)2017-03-09

学理论·下(2016年12期)2017-01-19

财会学习(2016年23期)2017-01-07

大经贸(2016年11期)2017-01-06

当代农村财经(2016年10期)2016-11-22