根植社会利益的中国特色估值体系

2023-09-20 06:02:49白雪石

清华金融评论 2023年9期

中国特色估值体系在衡量企业财务价值的基础上增加对社会价值的考量。本文建议在此体系下以EV/TA-ROCE(公司价值/总资产比率-已动用资本回报率)作为新的估值方法,该方法在盈利能力评价和企业估值定价两个方面都更全面地纳入了对全社会和全体利益相关者的价值贡献,能够充分体现中国特色估值体系的要求。

党的二十大报告明确了新时代新征程上党和國家建设的使命和目标,计划到21世纪中叶把我国建成富强民主文明和谐美丽的社会主义现代化强国。“实现高质量发展”“丰富人民精神世界”“实现全体人民共同富裕”“促进人与自然和谐共生”等中国式现代化的要求意味着,企业作为社会经济活动的主要载体,在社会主义现代化新征程中的经营目标除了追求股东回报以外,也要对生产力进步、区域协调发展、民生福祉增长、生态文明建设等重大社会议题做出贡献。完全基于股东回报的传统估值方法已经难以与企业经营多目标协调发展的理念相适应。传统估值方法对企业“价值”的狭窄定义,导致我国上市公司的社会价值未能在估值中充分体现,而其股价长期低迷,也使通过权益融资的能力大打折扣。

中国特色估值体系就是在企业财务价值基础上,增加对社会价值的考量。本文建议在此体系下以EV/TA-ROCE(公司价值/总资产比率-已动用资本回报率)作为新的估值方法。相比于传统P/B-ROE(市净率-净资产收益率)估值方法,EV/TA-ROCE方法在盈利能力评价和企业估值定价两个方面都更全面地纳入了对全体利益相关者的价值贡献,能够更好体现中国特色估值体系的要求。

中国特色估值体系的本质功能是全面反映企业的社会价值

中国特色估值体系符合社会主义现代化建设新征程的要求

社会主义现代化建设新征程上,实现经济高质量发展、全体人民共同富裕意味着,企业经营好坏不能简单以股东回报多少来评价,还要同时考虑企业的发展是否有助于现代化产业体系建设、生产方式是否绿色可持续、经营成果是否为全体员工乃至全社会所共享等多重标准。社会主义市场经济体制下的企业,不只是自主经营、自负盈亏的经济组织,也是承载社会责任、体现公共价值的社会组织;经营逻辑也不再是“资本至上”,而是通过维护人民利益、增进民生福祉、创造社会价值来获得合理利润,实现企业与社会共同发展。

中国特色估值体系是在传统估值方法之上,将企业经营对所有利益相关方乃至全社会的价值贡献纳入考量。传统的“股东利益最大化”,仅关注对股东价值创造。中国特色估值体系对企业经营外部性的内化,兼顾了对利益相关方和全社会的价值创造。中国特色估值体系是顺应建设社会主义现代化强国的要求,全面反映企业财务价值和社会价值的评价体系,与中国特色ESG(Environmental, Social and Governance,环境、社会和治理)评价体系具有相似的内涵,是中国特色ESG评价体系在资本市场上的延伸。

当前国企估值未能充分反映国企肩负的社会责任

构建中国特色估值体系,关键是体现对我国重大社会议题和核心价值观的全面涵盖。国有企业作为经济发展中的领头羊,更多承担了推动国家战略实施、引领新兴产业发展以及为居民生产生活提供基础保障的职能。

承担社会责任意味着更高的财务成本压力。过往研究将其视为经营效率低下的证据,但也从另一方面也反映了国有企业将经营收入更多与员工分享、更多贡献于政府财政的倾向,是主动承担社会责任的体现。

传统估值方法下,A股国有上市公司估值整体较低,长期以来市场表现落后。截至2022年底,我国上市国企的市净率(Price-to-Book Value,简称P/B)中位数为1.5倍,大幅低于其他企业的3.1倍;从时序来看,国企200指数的市盈率、市净率水平也长期低于沪深300指数。这是由于传统估值方法下,上市公司定价完全取决于对股东的价值创造,忽视了企业在顺应转型需要、推进国家战略等方面做出的贡献,没有准确衡量上市公司经营所创造的社会价值。

构建新发展格局对国有企业提出了更高要求

随着我国经济由高速增长阶段转入高质量发展阶段,经济增长也由原本的劳动力、资本等要素驱动模式,转变为依靠关键战略资源和技术创新驱动的新模式。国有企业在创新能力、资源整合能力以及产业链关键环节生产能力方面的优势,将在新发展格局构建过程中发挥重要作用。

国内大循环方面,国有企业要坚持创新力引领、保障关键资源供应链安全。一方面,创新驱动发展战略实施以来,国有企业创新能力持续提升,近年来单位资产研发费用增速保持在30%左右,大幅领先于私营企业,在载人航天、深海探测等领域已经取得了重大成果突破;另一方面,国有企业是我国能源供应领域的主力军,承担了全国90%以上的油气供应、60%以上的电力供应及25%以上的煤炭供应。

国内国际双循环方面,国有企业在全球产业链上占据重要地位,是沟通国内外贸易交流的重要桥梁。国际货币基金组织研究表明,一国的国有企业在政策支持和融资成本等方面的优势,通常能够转化为该国在全球贸易中的优势。按照国有企业规模在经济中的占比将全球30个经济体(不含中国)分为高、中、低三组,国有企业比重“高”和“中”的经济体的贸易强度[该组经济体商品贸易规模占30个经济体本地生产总值(GDP)总量的比重]在2000年至2021年间增长明显,分别增长0.17个百分点和0.22个百分点,比重“低”的经济体则仅小幅增长0.02个百分点。

在全球价值链割裂的背景下,畅通双循环发展更加需要国有企业充分利用我国产业链完备的优势,在区域间合作、 贸易强国建设、“一带一路”倡议等领域,带头做好高水平的对外开放。通过拓展更大市场,整合全球资源,打造具有韧性的产业体系,应对风险挑战。

对社会价值的定价缺失造成企业直接融资受阻

企业是经济增长的主要贡献者,国有企业更是构建新发展格局的重要推手,在我国经济发展中占据重要地位。然而传统估值方法忽略了企业创造的社会利益,导致资本市场未能对上市公司价值做出全面判断,限制了上市公司获取直接融资的能力。

世界范围来看,国有企业由于信用质量较好、掌握关键资源和生产要素、经营较为稳健等原因,较之私营企业更容易得到资本市场认可,会更多采取股票等权益融资方式,对债务融资依赖较少。公共部门持有上市公司份额越多的国家,宏观杠杆率越低。马来西亚、俄罗斯、沙特阿拉伯、印度尼西亚和印度5个公共部门持有上市公司份额较多(超过15%)的经济体,平均宏观杠杆率约121%,大约只相当于公共部门持有上市公司份额较少(低于15%)的经济体宏观杠杆率平均值的一半。而我国资本市场对国有上市公司的社会价值缺少准确定价,导致我国公共部门虽然持有上市公司股份比例超过20%(全球第三高),但我国宏观杠杆率依然超过250%。

高杠杆率是系统性金融风险的主要来源之一,过重的债务成本也是企业经营发展的沉重负担。中国特色估值体系通过建立一套能够有效平衡企业经济利益与社会利益的估值方法,引导资本市场做好对企业(尤其是国有企业)的价值发现,这将有助于健全资本市场功能、提高直接融资比重,更好发挥金融服务经济高质量发展的作用。

ROCE是更好兼顾企业财务收益和社会价值的估值指标

EV/TA-ROCE估值方法

传统的市净率-净资产收益率(P/B-ROE)估值方法中,衡量企业盈利能力的净资产收益率是净利润与股东权益的百分比,即股东单位投入所能获得的回报;市净率则通过对未来股利收入的现金流贴现,估算出股票价格相对于公司净资产价值的溢价倍数。可见P/B-ROE的估值方法完全是基于股东风险收益的视角,其含义是“能够为股东创造高回报的公司应该具有更高的股价”, P/B-ROE估值方法对“价值”的判断存在局限性。

公司价值/总资产比率-已动用资本回报率(EV/TA-ROCE)的新估值方法,能够更全面刻画上市公司在社会视角下的盈利能力和估值水平。

一方面,ROCE的分子端息税前利润(Earnings Before Interest and Taxes,简称EBIT),是仅扣除企业经营成本后的剩余价值,包含了净利润、利息支出和税务支出,分母端是股东权益与长期债务规模之和,统计的是股权和债权两方面的资本投入。ROCE衡量的“价值”既包括企业为股东创造的收益,也包括向债權人支付的资本回报以及对政府财政收入的贡献;在衡量资本投入时也更加全面地考虑了社会资本占用。

另一方面,公司价值(Enterprise Value,简称EV)是公司市值与净负债的合计,反映公司股、债两类资本的市场价值,所以公司价值与总资产之比(EV/TA)也是基于全体投资人的视角对企业价值做出估计。参考戈登股利增长模型(Gordon growth model)的方法,经过推导可以证明EV/TA和ROCE之间存在正相关关系。EV/TA-ROCE的估值方法可以替代传统P/B-ROE估值方法,基于全体利益相关方乃至全社会的角度,更加全面地评价上市公司在财务收益与社会效益两方面的表现。

新估值方法下的A股市场

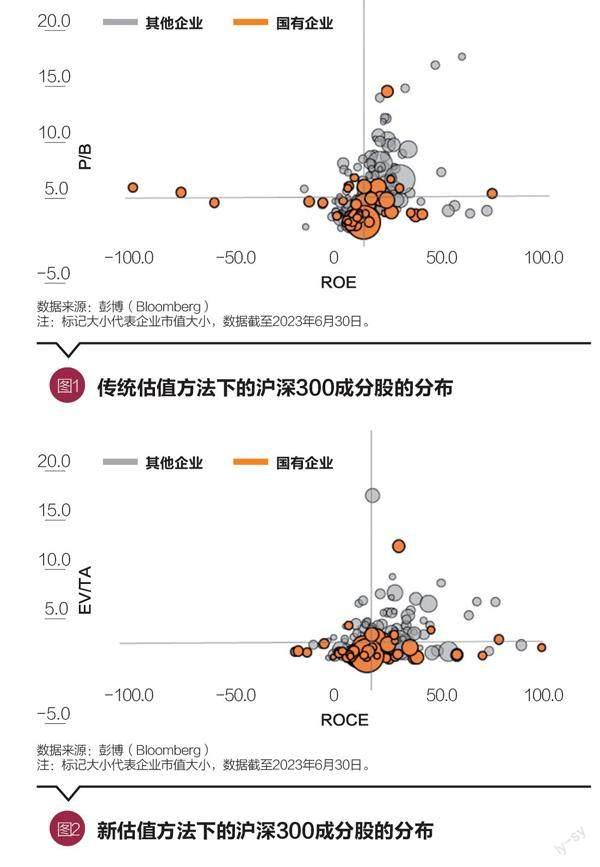

笔者按照传统P/B-ROE估值方法和EV/TA-ROCE的新估值方法,对沪深300指数各成分股进行了分析。以这些上市公司的ROE和ROCE中位数分别作为纵轴,P/B和EV/TA中位数分别作为横轴建立两个散点图。由于P/B与ROE、EV/TA与ROCE都呈正相关关系,可以认为处于第一象限或第三象限的上市公司估值基本合理,处于第二象限的上市公司估值偏高,处于第四象限的上市公司估值偏低(见图1和图2)。

以国有企业和其他企业的分类为例,本文统计了在企业数量和市值两个维度下,不同估值方法国有企业和其他企业的估值分布情况。不论从数量维度还是市值维度来看,新估值方法下被高估的国企占比相较传统估值方法均减少(数量占比由14%降至5%,市值占比由9%降至8%),更多国企位于估值合理和低估区间(表1)。这证实了前文的观点:传统估值方法只关注企业为股东创造的回报,对国企承担社会责任方面的价值未能合理定价,甚至造成了在传统估值方法下有大量国企被高估的假象。

按照市值统计时,被高估的国企比例仅小幅减少,与按照数量维度统计时的大幅减少形成明显差异,传统估值方法的定价偏差主要表现为中小市值国企被误判为“高估”。

不论是按照数量统计还是按照市值统计,新估值方法下都有更多的其他企业显示为被高估,一个可能的原因是这些企业在经营中更多强调股东收益,体现为对净利润的追逐和较弱的财政贡献,当采用ROCE衡量时,高市值难以得到支撑。

总结来看,在将全体利益相关方和全社会的价值贡献纳入估值方法后,大部分国企不存在价值被高估的情况,甚至有接近20%的国有企业处于被低估的区间;与之相对,新估值方法中有更多的其他企业处于被高估的区间。需要澄清的是,以上研究并不能简单理解为按照所有制区分不同估值方法下上市公司的价值变化。在社会价值创造与责任承担方面表现突出的非国有企业,也应当在新估值方法中得到合理定价。构建中国特色估值体系,既是将企业所创造的社会价值纳入估值考虑,也是为企业如何适应新发展阶段高质量发展的要求指明方向。

(白雪石为阳光资产管理股份有限公司境外投资部部门负责人,孙恺健为阳光资产管理股份有限公司境外投资部高级投资经理。本文编辑/孙世选)

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:30:14

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

现代商贸工业(2016年35期)2016-04-09 06:59:34

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48