资本市场开放与前瞻性信息披露

2023-09-15 19:41:21郭雪萌张芮嘉

财会月刊·下半月 2023年9期

郭雪萌 张芮嘉

【摘要】本文基于“沪深港通”制度, 借助Python对管理层讨论与分析进行文本分析, 考察资本市场开放对管理层前瞻性信息披露策略權衡的影响。研究发现, 资本市场开放有效地降低了标的公司前瞻性信息的横向相似度, 但提高了其纵向相似度。机制检验表明: 资本市场开放通过信息效应和“用脚投票”效应降低前瞻性信息的横向相似度, 促进了前瞻性信息的同业差异化; 通过竞争效应提高前瞻性信息的纵向相似度, 造成了前瞻性信息的次年同质化。进一步研究表明, 管理者过度自信水平越高、 散户规模越小, 资本市场开放对两类相似度的作用效果越明显。

【关键词】沪深港通;前瞻性信息披露;横向相似度;纵向相似度

【中图分类号】 F830.9 【文献标识码】A 【文章编号】1004-0994(2023)18-0065-8

一、 引言

党的二十大报告为深化金融体制改革做出了明确部署, 强调要“稳步扩大规则、 规制、 管理、 标准等制度型开放”。作为制度型开放的重要举措, “沪港通”和“深港通”(简称“沪深港通”)制度为我国内地资本市场与香港资本市场搭建起交易桥梁, 使双方投资者可以买卖对方市场中标的公司的股票。该制度的实施打开了我国双向开放的金融市场新局面, 助力A股被纳入MSCI新兴市场指数, 使我国资本市场在全球投资组合中占据越来越重要的地位(Lennox和Wu,2022)。

公司年报中管理层讨论与分析(MD&A)章节包含了大量的前瞻性信息, 揭示了公司的行业态势与竞争格局、 下一年度的发展计划与工作重点, 以及可能面临的风险与应对措施等, 理论上而言其能够帮助市场参与者更全面、 更便捷地了解公司未来情况。然而, 由于我国对前瞻性信息披露的监管尚不完善, 并且汉语具有含蓄内敛、 语义丰富的特点, 管理层可以使用大量同业其他公司或本公司往期披露的信息充当本期披露的重要内容。这会导致公司本期披露内容与同业披露内容的横向相似度以及与公司前期披露内容的纵向相似度大幅提高, 本期有效的前瞻性信息含量下降, 从而达到管理前瞻性信息披露的目的。这种披露策略被称为“样板化”, 其影响因素已被学者们进行了广泛探讨(葛锐等,2020; 刘昌阳等,2020; Lang和Stice-Lawrence,2015)。但是, 现有研究大多仅将“样板化”视为管理层的机会主义行为, 对“样板化”的积极动机认识不足, 强调前瞻性信息披露的优势, 而忽略了其带来的风险, 更没有考虑管理层基于前瞻性信息披露的成本和效益而对披露行为做出的决策权衡。

本文基于“沪深港通”制度, 考察了资本市场开放引起的管理层对前瞻性信息披露的利弊权衡。主要研究贡献在于: 第一, 丰富了资本市场开放经济后果的相关研究。现有文献从文本可读性(阮睿等,2021)和语调(钟慧洁和章欣然,2022)等方面考察了资本市场开放对信息披露的影响, 但对前瞻性信息的探讨尚不深入, 也并未考虑管理层对前瞻性信息披露的权衡。本文在张俊瑞等(2022)研究的基础上, 以文本相似度衡量前瞻性信息的“样板化”管理程度, 发现资本市场开放降低了前瞻性信息的横向相似度, 但提高了其纵向相似度, 补充了相关研究。第二, 拓展了两类“样板化”手段的异质性研究。现有文献考察了管理层对披露文本的不同操纵手段, 但鲜有研究对横向“样板化”和纵向“样板化”的差异进行深入分析。本文发现, 在权衡披露收益和披露风险后, 管理层倾向于选择降低横向文本相似度并提高纵向文本相似度, 以最低的专有成本满足市场参与者的信息需求, 支持了纵向“样板化”比横向“样板化”更易被接受的结论, 拓宽了文本操纵手段的比较分析。

二、 文献综述与研究假设

(一)文献综述

1. 关于资本市场开放经济后果的研究。资本市场开放的经济后果可以分为市场宏观和企业微观两个层面。在宏观层面, 学术界尚未达成一致观点。部分学者认为, 资本市场开放有助于国家分散市场化风险(Iwata和Wu,2008)、 刺激本币升值(Wu等,2017)、 提高市场效率和股市整合水平(Korkie和Nakamura, 1997)。但也有学者认为, 资本市场开放具有增大境内外市场股价差距(Lennox和Wu,2022)、 增强境外市场对本国市场的风险溢出(Sun等,2023)等消极作用, 甚至可能会引发金融体系的崩溃(Bordo和James,2015)与金融危机(Stiglitz,2000)。

在微观层面, 学术界普遍认为资本市场开放具有积极作用。对企业而言, 资本市场开放能够通过增加公司与境外投资者的私人会议, 提高公司股票流动性并加快股价反应速度(Yoon,2021); 同时, 资本市场开放能够改善企业公开披露信息的质量(阮睿等,2021)并提高股价信息含量(钟覃琳和陆正飞,2018), 进而优化企业投资决策(连立帅等,2019)。此外, 资本市场开放能够促进企业绿色创新(Feng等,2022)、 鼓励企业承担社会责任(Yang等,2022;曹瑜强等,2021), 并抑制内幕交易(Liu等,2023)、 盈余管理(齐保垒等,2023)等机会主义行为。

值得一提的是, “沪深港通”是我国资本市场开放的特色制度, 以双重差分法检验其影响能较好地缓解内生性问题, 因此自2014年该制度实施以来, 国内外涌现了一大批以“沪深港通”为切入口考察资本市场开放微观影响的研究。张俊瑞等(2023)总结了国内顶刊刊登的“沪深港通”视角下资本市场开放的相关研究文献, 分析发现制度型开放能够通过信息效应和治理效应, 改善公司治理、 促进公司创新并优化公司财务活动。除此之外, 为迎合境外投资者对环保和创新的偏好, 公司的ESG表现(Wang等,2023)和绿色创新水平(Feng等,2022)也在“沪深港通”制度背景下显著提高。

2. 关于前瞻性信息披露影响因素的研究。现有关于前瞻性信息披露影响因素的研究大多仅聚焦于前瞻性文本的篇幅或前瞻性词汇的词频上, 其影响因素主要涉及财务绩效、 产品市场和资本市场三个方面。在财务绩效方面, 较高的盈余质量既暗示了公司对披露信息的高额投入成本, 又反映了股东对管理层的有效监督, 能够为前瞻性信息的字数和覆盖面提供信度保障(汪炜和袁东任,2014)。在产品市场方面, 市场竞争会导致公司减少前瞻性信息披露。当公司面临激烈的市场竞争时, 过于详细地披露前瞻性信息会导致竞争对手充分掌握公司未来发展计划, 从而增加公司被掠夺的概率, 因此管理层倾向于降低前瞻性信息在年报中的篇幅占比(雷新途和方柳卿,2020)。在资本市场方面, 当公司控股股东存在股权质押时, 管理层倾向于在年报的前瞻性信息披露中更多地使用将来时态, 缓解信息不对称问题, 降低投资者对公司未来前景的不确定性, 从而维护股价稳定(王秀丽等,2020); 当公司被列入“深港通”开放名单后, 年报中将包含更多的前瞻词汇, 这是因为“深港通”制度引入的境外投资者更重视公司的长远发展, 具有较高的预测性信息需求, 该制度配套的监管规范也促使公司更关注前瞻性信息(张俊瑞等,2022)。

总的来说, 现有研究从公司治理、 经营活动等方面对资本市场开放的微观影响进行了广泛探讨, 但对资本市场开放与前瞻性信息披露质量的关注度不高, 并未深入探讨“样板化”披露方式及不同“样板化”手段的异质性影响。

(二)研究假设

根据成本效益理论, 管理层往往会依据披露带来的潜在收益与风险制定披露策略(Lennox和Park,2006)。因此, 在资本市场开放后, 更多地公布前瞻性信息是吸引境外投资者和境外资本投入的一种合理决策。首先, 境外投资者存在语言、 文化和法律壁垒, 相比于本地投资者, 他们面临着更严重的信息不对称问题(Yoon,2021)。而公开披露的前瞻性信息凝练了公司的未来发展规划, 能够帮助境外投资者快速了解公司, 降低对公司前景的不确定性认知, 化解信息劣势, 激发其投资意愿。因此, 为缓解信息不对称问题, 被列入“沪深港通”开放名单的标的公司会主动降低前瞻性信息的相似度, 提高前瞻性信息披露程度。其次, 境外投资者大多来自成熟的资本市场, 具有更长远的战略投资视野(Tsang等,2019), 为了实现自身关于投资决策的长期规划, 他们对公司的前瞻性信息具有更高的需求。为了迎合这一偏好, 标的公司会更详细、 更全面地披露前瞻性信息, 降低信息相似度。同时, 境外投资者也可以通过用手投票或者“用脚投票”的方式将对前瞻性信息的偏好映射到企业的披露行为上, 进而降低前瞻性信息相似度。

然而, 前瞻性信息披露也可能引发一些不良后果。根据专有成本理论, 前瞻性信息可以被看作公司的一项专用性资源(荆龙姣,2015), 如果将其公开披露, 公司将丧失这种资源, 也就是说前瞻性信息披露行为具有专有成本。前瞻性信息披露不仅向投资者传递了有效的信息, 而且让竞争公司获得了本公司的特质信息。详细的前瞻性信息可能会过度地暴露公司情况, 使竞争对手和潜在市场进入者充分了解公司的优势和劣势, 从而导致公司的市场竞争力降低、 被掠夺的风险提高, 不利于公司的长远发展(雷新途和方柳卿,2020)。已有研究表明: 行业集中度较高的公司的盈余预测发布频率更低, 预测时间范围更短, 预测信息质量更差(Ali等,2014); 行业进入壁垒较低的公司的非财务信息披露水平较低(荆龙姣,2015)。在资本市场开放后, 标的公司受到业界的高度关注和深入探讨, 其披露的公开信息会被同业公司仔细研读。为了降低前瞻性信息披露的专有成本, 防止过度暴露公司的未来计划与可能面临的挑战, 管理层也可能会选择性地隐藏前瞻性信息。

在综合考虑前瞻性信息的披露风险后, 管理层的披露策略可能并不是简单地降低或者提高前瞻性信息的相似度, 而是一種兼顾成本和效益的权衡。一方面, 横向文本相似度的降低意味着本公司与同业其他公司披露的前瞻性信息具有更大的差异, 说明公司披露了更多的同业特质信息, 这能够降低境外投资者对公司前景的不确定性认知, 传递出公司前瞻性信息披露优于同业其他公司的信号, 从而吸引境外资本的流入。同时, 较低的横向文本相似度也说明公司的未来战略更具差异性, 从而更容易吸引境外投资者的注意。另一方面, 纵向文本相似度的提高说明管理层会提高公司本期披露的前瞻性信息与上一期披露内容的重叠程度, 采用这种“样板化”的披露方式能够模糊关键信息, 降低行业竞争的负面影响。此外, 相比提高横向文本相似度, 市场对管理层提高纵向文本相似度的态度更加温和。有学者认为, 尽管纵向“样板化”具有许多负面影响, 但较高的纵向“样板化”也可以视为公司经营不确定性低(Cohen等,2020)的正向表现, 能够为风险较高的公司带来股票收益(赵子夜等,2019)。而对于横向“样板化”, 则几乎没有积极的评价。因此, 本文认为管理层倾向于选择降低前瞻性信息的横向相似度并提高其纵向相似度, 以最低的专有成本满足市场参与者的信息需求。

综上, 本文提出如下假设:

H1: 资本市场开放降低了前瞻性信息的横向相似度, 但提高了前瞻性信息的纵向相似度。

三、 研究设计

(一)样本选择与数据来源

本文以2010 ~ 2021年我国A股上市公司作为初始研究样本, 并对其进行如下处理: ①考虑到金融保险行业的特殊性, 剔除金融保险类公司的数据; ②剔除处于非正常状态的ST、 ?ST和退市公司的数据; ③剔除存在缺失值的公司数据。最终得到17789个公司—年度观测值。本文的MD&A信息含量数据通过Python爬取巨潮资讯网的公司年报并进行文本分析计算得到, 其他数据均来自CSMAR数据库。所有连续变量均经过1%和99%分位数的缩尾处理。

(二)变量定义

1. 前瞻性信息文本相似度。本文参考相关研究(Brown和Tucker,2011), 基于Python语言, 首先爬取巨潮资讯网公开的样本公司年报pdf文件, 将MD&A部分转换为txt文件, 删除表格、 页眉、 页码等无效信息, 通过jieba分词工具对各文本进行分词, 并采用常见中文停用词库删除停用词。其次, 通过正则表达式提取出MD&A中的前瞻性信息部分。沪市公司的前瞻性信息基本在“九、 公司未来发展的展望”与MD&A 章节结尾之间, 深市公司的前瞻性信息基本在“三、 公司关于公司未来发展的讨论与分析”至MD&A 章节结尾之间。再次, 使用sklearn库计算每个词语的词频—逆文本频率(TF-IDF), 并以文本特征词的TF-IDF值作为公司—年度文本的特征向量, 以同年同行业文本的特征向量的均值作为同业特征向量。最后, 计算公司—年度文本的特征向量与同业特征向量的余弦相似度, 作为该公司当年前瞻性信息的横向相似度(simhor); 计算公司—年度文本的特征向量与公司—上一年度文本的特征向量的余弦相似度, 作为公司本年与上一年的文本相似度, 即该公司本年前瞻性信息的纵向相似度(simver)。

2. 资本市场开放。我国自2014年11月17日首次实施“沪港通”制度, 共有568家上市公司被列入制度名单; 同年12月, 在调入28家公司的同时, 名单调出27家首批试点公司。此后每年制度名单不断发生变化。鉴于制度的动态性, 本文以虚拟变量open作为“沪深港通”制度的代理变量。当i公司在第t年属于“沪深港通”标的公司时, 该变量取1, 否则取0。

(三)模型构建

本文采用双重差分法检验资本市场开放与前瞻性信息相似度的关系, 并构建如下模型:

Simi,t=λ0+λ1openi,t+γZi,t+φi+ηt+εi,t (1)

其中: Sim為被解释变量, 包括横向相似度(simhor)和纵向相似度(simver); open是解释变量资本市场开放; Z代表控制变量, 包括公司规模(Size)、 总资产收益率(ROA)、 资产负债率(LEV)、 独立董事(Ibd)、 两职合一(Dual)、 董事会规模(Board)、 机构投资者持股(Instihold)、 股权集中度(Top1)以及四大审计(Bigfour); φ和η分别代表行业和年份固定效应; ε代表残差。此外, 本文对回归标准误在行业层面进行聚类调整。主要变量的具体定义见表1。

四、 实证结果与分析

(一)描述性统计

表 2汇报了本文变量的描述性统计结果。simhor的均值为0.493, 中位数为0.501, 说明样本公司披露的前瞻性信息中包含近一半的同业无效信息。simver的最小值为0.175, 最大值为0.958, 方差为0.171, 说明各公司前瞻性信息的纵向相似度具有显著差异, 存在相邻会计年度前瞻性信息几乎一样的情况。open的均值为0.250, 说明有25%的样本为“沪深 港通”标的公司。控制变量的分布均在正常范围内。

(二)回归结果

表 3报告了模型(1)的回归结果。第(1)列的被解释变量是横向相似度(simhor), open的回归系数显著为负, 表明资本市场开放降低了前瞻性信息的横向相似度; 第(2)列的被解释变量为纵向相似度(simver), open的回归系数显著为正, 表明资本市场开放提高了前瞻性信息的纵向相似度。这说明在资本市场开放后, 管理层针对前瞻性信息披露采取了降低横向相似度并提高纵向相似度的策略, 支持了H1。可见, 管理层在面对披露的信息效益和竞争风险时, 会选择披露专有成本更低的同业差异信息以满足市场参与者的信息需求, 但同时会隐藏公司年度变动信息以规避市场竞争的负面影响。

(三)稳健性检验

1. 平行趋势假设检验。采用双重差分法的前提条件之一是通过平行趋势假设检验, 为此, 本文构建了模型(2)用于平行趋势假设检验。

其中, Eventi,t+j是虚拟变量, 若i公司在第t+j年是标的企业, 则该变量取值为1, 否则为0。系数α-4 ~ α-1反映了“沪深港通”制度实施前4年至前1年的效果, α0反映了制度实施当年的效果, α1 ~ α7反映了制度实施后1年至后7年的效果。回归过程中剔除Eventi,t-1(α-1)以避免多重共线性问题, 结果如表 4第(1)、(2)列所示。第(1)列是被解释变量为横向相似度的检验结果, 第(2)列是被解释变量为纵向相似度的检验结果, 其中:Eventzt-4、Eventzt-3和Eventzt-2的系数均不显著, 说明在“沪深港通”制度实施之前, 实验组和对照组不存在显著差异,具有共同趋势; Eventzt和Eventzt+1的系数显著且符号与主检验相同, 说明在制度实施之后, 实验组和对照组存在显著差异, 模型通过了平行趋势假设检验。

2. 倾向得分匹配。为了缓解样本选择性偏差可能引起的内生性问题, 本文对样本进行倾向得分匹配, 然后重新回归。具体而言, 匹配变量包括公司规模(Size)、 总资产收益率(ROA)、 资产负债率(LEV)、 换手率(Turnover)、 市账比(MB)、 成长性(Growth)、 独立董事(Ibd)、 两职合一(Dual)和四大审计(Bigfour), 匹配方法为逐年匹配。表4第(3)、 (4)列展示了匹配后回归的平行趋势假设检验结果, 证明匹配后样本满足进行回归的必要假设。表5列示了匹配后样本的回归结果, open与simhor在5%的水平上显著负相关, 与simver在10%的水平上显著正相关, 说明在缓解内生性问题后, H1仍然成立。

3. 替换被解释变量度量方法。考虑到余弦相似度计算方法的稳健性, 以Jaccard相似度(Cohen等,2020)作为余弦相似度的替代算法计算前瞻性信息的横向相似度(simhor2)和纵向相似度(simver2), 并重新进行回归。回归结果如表6所示, 结果与原回归结果保持一致, 证明了本文结论的稳健性。

4. 剔除其他外部因素的影响。一是, 2003年我国开始实施合格境外投资者制度(QFII), 作为一项过渡性制度, QFII通过有限度地引入境外资本, 逐渐打开了我国的资本市场。为排除该制度可能产生的影响, 本文删除作为QFII标的公司的样本数据, 重新进行回归。二是, 2019年底至2021年由于疫情的影响, 各行各业受到了不同程度的冲击, 公司的披露行为也可能受到了影响。因此, 本文删除2020 ~ 2021年的样本, 重新进行回归。从表7可以看出, 新样本的回归结果仍然支持H1。

(四)机制检验

上文的实证结果表明, 资本市场开放后企业降低了前瞻性信息的横向相似度, 但提高了其纵向相似度。为进一步考察它们之间的内在作用机理, 下文分别对两种相似度展开具体分析。

1. 横向相似度的信息效应和“用脚投票”效应。根据上文的理论分析可知, 为缓解信息不对称以及满足境外投资者的信息偏好, 标的公司会降低前瞻性信息的横向相似度。本文将前者称为信息效应, 后者称为“用脚投票”效应。对于信息效应, 以分析师跟踪数量衡量信息不对称(Analyst), 其原理在于分析师关注度越高, 公司就有越多的有效信息被挖掘、 分析和流动, 投资者获取的信息越充足, 信息不对称程度也越低。对于“用脚投票”效应, 以股票流动性(Amihud ,2002)作为代理变量, 这是因为股票在资本市场中越活跃, 投资者越能将买入股票和威胁出售股票作为筹码, 股票反馈机制越强烈, 境外投资者的信息偏好越受管理层重视。本文以信息不对称作为中介变量进行中介效应检验, 同时以股票流动性的中位数将样本分为股票流动性强和股票流动性差两组进行分组检验。

表8第(1)~(3)列是信息效应的中介机制检验结果, 第(2)列open的系數显著为正, 说明资本市场开放确实降低了信息不对称程度, 第(3)列Analyst的系数显著为负, 说明在信息不对称程度降低后标的公司的前瞻性信息横向相似度也随之降低, 支持了信息效应。第(4)、 (5)列是“用脚投票”效应的分组检验结果, 股票流动性差的样本组中open的系数显著为负, 而股票流动性强的样本组中open的系数不显著, 并且两个系数通过了组间差异F检验, 说明资本市场开放对原本股票流动性较差的公司具有更强烈的增量影响, 支持了资本市场开放对横向相似度的“用脚投票”效应。

2. 纵向相似度的竞争效应。根据上文的理论分析可知, 为保护公司的重要前瞻性信息并控制披露的专有成本, 标的公司会提高文本的纵向相似度。本文将这种行为称为竞争效应, 并从产品掠夺风险和行业集中度两方面对其加以考虑。公司的产品掠夺风险越低, 则其面对的市场竞争越弱, 资本市场开放引起的增量竞争效应越强, 对前瞻性信息纵向相似度的提升幅度越大; 公司所处行业集中度越高, 则公司之间的竞争越不激烈, 资本市场开放的竞争效应越明显, 对前瞻性信息纵向相似度的边际增量越大。本文以雷新途和方柳卿(2020)构建的自然边界模型衡量掠夺风险, 该指标越大, 说明公司的掠夺风险越低; 以赫芬达尔指数衡量行业集中度, 该指标越大, 说明行业集中度越高。然后, 分别以这两个指标的中位数对样本进行分组。

表9第(1)、 (2)列为掠夺风险的分组检验结果, 第(1)列open的系数显著为正, 而第(2)列open的系数不显著, 且两者通过了组间系数差异检验, 说明资本市场开放会显著提高产品掠夺风险低的公司的前瞻性信息纵向相似度; 第(3)、 (4)列为行业集中度的分组检验结果, 第(3)列open的系数显著为正, 而第(4)列open的系数不显著, 并且也通过了组间系数差异检验, 说明资本市场开放会显著提高行业集中度高的公司的前瞻性信息纵向相似度。以上结果均支持了资本市场开放对纵向相似度的竞争效应。

(五)异质性分析

企业披露信息的行为会受到信息生产者和信息接收者的双重影响, 那么管理者的个人特质和投资者结构能否调节资本市场开放与前瞻性信息相似度的关系?下文将从管理者过度自信和散户规模两个方面具体展开。

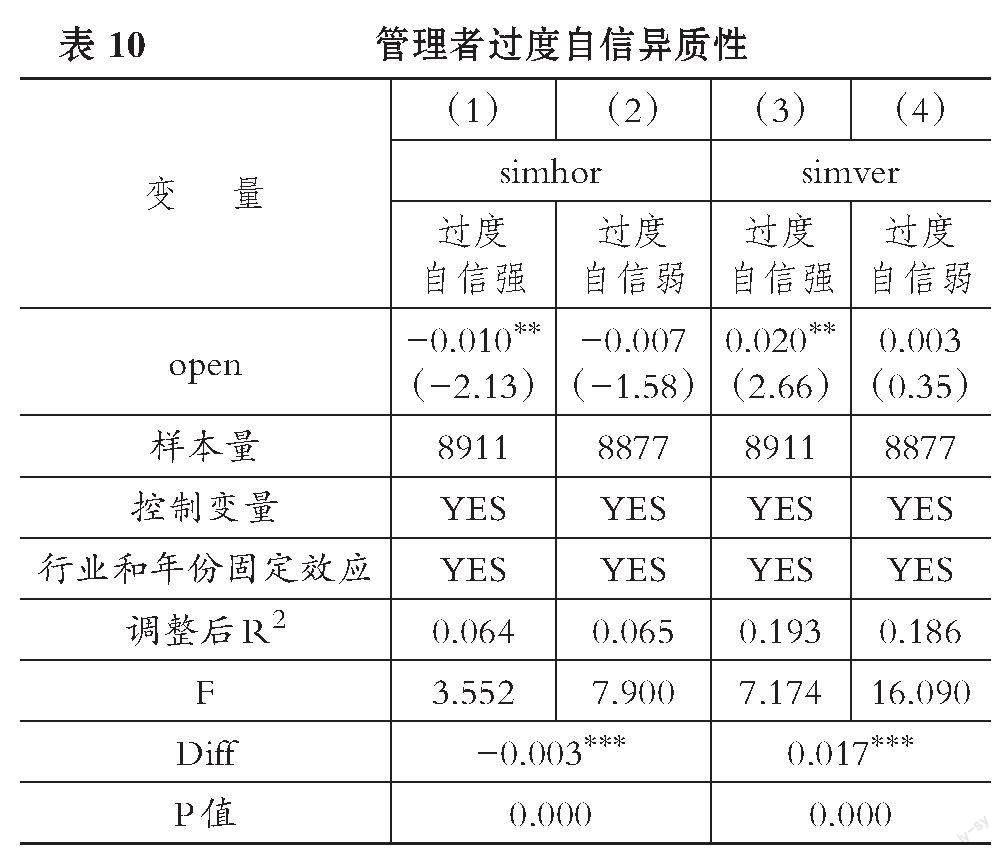

1. 管理者过度自信。过度自信的管理者通常认为自己的能力优于行业平均水平, 他们往往试图打造与同业其他公司具有显著差异的、 内容更加丰富的前瞻战略计划。这些差异化的信息与同业信息的相似度更低, 资本市场开放对管理者过度自信的公司的前瞻性信息横向相似度的降低作用更强。与此同时, 过度自信的管理者十分依赖自己的想法和经验, 对企业的经营变化和行业的宏观变动不敏感, 在披露信息时常常使用一贯的措辞并忽视公司本年度与上一年度的变化差异, 导致所披露的前瞻性信息具有较高的纵向相似度, 加剧了资本市场开放对前瞻性信息纵向相似度的提升作用。

本文以管理层薪酬与高管薪酬总和之比衡量管理者过度自信, 并以其中位数将样本分为过度自信强和过度自信弱两组, 然后进行分组回归, 结果如表10所示。在过度自信强的样本组中open的系数均显著, 而在过度自信弱的样本组中open的系数均不显著, 且均通过了组间系数差异检验, 说明过度自信的管理者会加强资本市场开放对前瞻性信息横向相似度的降低作用和对前瞻性信息纵向相似度的提升作用。

2. 散户规模。散户和机构投资者是资本市场中的重要信息使用者。相比于机构投资者, 散户往往更不成熟, 不会深入分析上市公司的公开披露信息, 更多地将交易行为视为博彩。因此, 当散户在标的公司投资者结构中占据较高的比例时, 管理层往往不会在信息披露上耗费大量的时间和精力, 此时资本市场开放对前瞻性信息文本相似度的影响也比较有限。而当标的公司拥有较少的散户和较多的机构投资者时, 管理层会以较低的横向相似度满足机构投资者的信息需求, 并以较高的纵向相似度维持自身的竞争地位, 此时资本市场开放对前瞻性信息的两类相似度的影响都比较强烈。

本文以股东总数与总股数之比衡量散户规模, 并以其中位数将样本分为散户规模小和散户规模大两组, 分组回归结果见表11。在散户规模小的样本组中open的系数均显著, 而在散户规模大的样本组中这一系数均不显著, 且均通过了组间系数差异检验, 说明散户能削弱资本市场开放对前瞻性信息横向相似度的降低作用和对前瞻性信息纵向相似度的提升作用。

五、 结论与启示

基于“沪深港通”制度和年报MD&A中的前瞻性信息, 本文研究发现资本市场开放有效地降低了标的公司的前瞻性信息横向相似度但提高了前瞻性信息纵向相似度, 这一关系主要通过信息效应、 “用脚投票”效应和竞争效应实现。进一步研究表明, 管理者过度自信和较小的散户投资者规模能够增强资本市场开放对两类相似度的影响。本文兼顾了前瞻性信息披露的利与弊, 更全面地讨论了资本市场开放对企业行为权衡的影响, 也从宏观政策的角度补充了前瞻性信息披露影响因素的相关文献。本文的研究对于政府部门完善资本市场开放及其配套政策具有以下启示:

第一, 资本市场开放通过信息效应和“用脚投票”效应使前瞻性信息披露具有同业差异化的特点, 肯定了资本市场开放对我国信息环境的改善与治理作用。政府部门应进一步扩大开放范围, 增加试点企业数量, 改善我国金融市场信息环境, 提高资本市场信息效率。

第二, 资本市场开放通过竞争效应引发了前瞻性信息的次年同质化, 说明资本市场开放对前瞻性信息存在一定的负面影响。政府部门应当加强对前瞻性信息披露的监管, 重点关注管理层纵向“样板化”的操纵手段, 考虑分行业规范前瞻性信息披露规则, 对高竞争行业制定引导性政策, 对低竞争行业制定强制性监督政策, 以提高前瞻性信息的披露质量, 增强前瞻性信息的预测性和有用性, 保护广大投资者的切身利益。

第三, 资本市场开放与前瞻性信息披露的关系受管理层过度自信水平和投资者结构的调节, 市场参与者应当认识到管理层过度自信对公司披露行为的双向影响, 不能一味地对过度自信的管理层贴上负面标签。同时, 散户投资者应当提高对前瞻性信息的关注度, 避免博彩式的股票交易, 应充分利用公开信息进行科学合理的决策, 以此提高管理层对散户信息需求的关注, 倒逼公司披露更详细的前瞻性信息。

【 主 要 参 考 文 献 】

曹瑜强,刘慧芬,李承霖.资本市场开放与企业社会责任——基于陆股通制度实施的实证[ J].统计与决策,2021(8):181 ~ 184.

葛锐,刘晓颖,孙筱蔚.审计师更换影响管理层报告信息增量了吗?——来自纵向文本相似度的证据[ J].审计研究,2020(4):113 ~ 122.

荆龙姣.专有成本动机与非财务信息披露相关性检验[ J].统计与决策,2015(7):148 ~ 151.

雷新途,方柳卿.言多必失:產品市场掠夺风险会影响年报前瞻性信息披露吗?[ J].商业研究,2020(10):73 ~ 88.

连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[ J].中国工业经济,2019(3):100 ~ 118.

刘昌阳,刘亚辉,尹玉刚.上市公司产品竞争与分析师研究报告文本信息[ J].世界经济,2020(2):122 ~ 146.

齐保垒,王文文,孙泽宇.资本市场开放与盈余管理——基于盈余管理异质性视角[ J].财会月刊,2023(2):14 ~ 23.

阮睿,孙宇辰,唐悦等.资本市场开放能否提高企业信息披露质量?——基于“沪港通”和年报文本挖掘的分析[ J].金融研究,2021(2):188 ~ 206.

汪炜,袁东任.盈余质量与前瞻性信息披露:正向补充还是负向替代?[ J].审计与经济研究,2014(1):48 ~ 57.

王秀丽,齐荻,吕文栋.控股股东股权质押与年报前瞻性信息披露[ J].会计研究,2020(12):43 ~ 58.

张俊瑞,仇萌,张志超等.“深港通”与前瞻性信息披露——基于上市公司年报语言将来时态特征的研究[ J].证券市场导报,2022(4):15 ~ 26.

张俊瑞,周雨茗,屈雯.沪深港通视角下资本市场开放的文献特征与研究展望[ J].财会月刊,2023(10):3 ~ 10.

赵子夜,杨庆,杨楠.言多必失?管理层报告的样板化及其经济后果[ J].管理科学学报,2019(3):53 ~ 70.

钟慧洁,章欣然.资本市场开放能否抑制管理层语调操纵?——基于“陆港通”的准自然实验[ J].南京审计大学学报,2022(6):80 ~ 90.

钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[ J].管理世界,2018(1):169 ~ 179.

Ali A., Klasa S., Yeung E.. Industry concentration and corporate disclosure policy[ J]. Journal of Accounting and Economics,2014(2-3):240 ~ 264.

Amihud Y.. Illiquidity and stock returns: Cross-section and time-series effects[ J]. Journal of Financial Markets,2002(1):31 ~ 56.

Bordo M., James H.. Capital flows and domestic and international order: Trilemmas from macroeconomics to political economy and international relations[R].Cambridge, MA: National Bureau of Economic Research,2015.

Brown S. V., Tucker J. W.. Large-sample evidence on firms' year-over-year MD&A modifications: Large-sample evidence on MD&A modifications[ J].Journal of Accounting Research,2011(2):309 ~ 346.

Cohen L., Malloy C., Nguyen Q.. Lazy prices[ J]. The Journal of Finance,2020(3):1371 ~ 1415.

Feng G. F., Niu P., Wang J. Z., et al.. Capital market liberalization and green innovation for sustainability: Evidence from China[ J]. Economic Analysis and Policy,2022(75):610 ~ 623.

Iwata S., Wu S.. Stock market liberalization and international risk sharing[ J].Journal of International Financial Markets, Institutions and Money,2008(3):461 ~ 476.

Korkie B., Nakamura M.. Block holding and keiretsu in Japan: The effects of capital markets liberalization measures on the stock market[ J]. Journal of International Money and Finance, 1997(1):113 ~ 140.

Lang M., Stice-Lawrence L.. Textual analysis and international financial reporting: Large sample evidence[ J]. Journal of Accounting and Economics,2015(2-3):110 ~ 135.

Lennox C. S., Park C. W.. The informativeness of earnings and management's issuance of earnings forecasts[ J]. Journal of Accounting and Economics,2006(3):439 ~ 458.

Lennox C., Wu J. S.. A review of China-related accounting research in the past 25 years[ J]. Journal of Accounting and Economics,2022(2):101539.

Liu X., Wang L., Dai Y.. Capital market liberalization and opportunistic insider sales: Evidence from China[ J]. Journal of International Financial Markets, Institutions and Money,2023(1):101697.

Stiglitz J. E.. Capital market liberalization, economic growth, and instability[ J]. World Development,2000(6):1075 ~ 1086.

Sun G., Yao X., Li J., et al.. Risk linkages between China's stock market and APEC stock markets under China's market liberalization[ J]. Finance Research Letters,2023(3):103586.

Tsang A., Xie F., Xin X.. Foreign institutional investors and corporate vo-luntary disclosure around the world[ J]. The Accounting Review,2019(5):319 ~ 348.

Wang Y., Liu X., Wan D.. Stock market openness and ESG performance: Evidence from Shanghai-Hong Kong connect program[ J]. Economic Analysis and Policy,2023(5):1306 ~ 1319.

Wu M., Huang P., Ni Y.. Capital liberalization and various financial markets: Evidence from Taiwan[ J]. The Quarterly Review of Economics and Finance,2017(66):265 ~ 274.

Yang L., Wang B., Luo D.. Corporate social responsibility in market libera-lization: Evidence from Shanghai-Hong Kong Stock Connect[ J]. Journal of International Financial Markets, Institutions and Money,2022(3):101519.

Yoon A. S.. The role of private disclosures in markets with weak institutions: Evidence from market liberalization in China[ J]. The Accounting Review,2021(4):433 ~ 455.