套期会计研究

——以A 风险管理公司为例

2023-09-09 01:54唐自来

中小企业管理与科技 2023年15期

唐自来

(中粮祈德丰(北京)商贸有限公司,北京 100005)

1 引言

自2013 年起,经中国证监会批准、在中国期货业协会监管下,允许期货公司设立风险管理子公司,旨在通过运用期货、期权等金融工具,为实体企业尤其是中小企业提供风险管理解决方案。截至2022 年12 月底,期货公司已累计备案设立100 家风险管理公司,并将风险管理公司服务中小微企业成效作为期货公司分类评级的重要考核内容。风险管理公司可向协会备案试点业务有基差贸易、场外衍生品、做市业务、仓单服务、合作套保,其中基差贸易业务是利用期货、期权等金融工具进行套保的现货购销业务。

近年来,风险管理行业进入快速发展阶段,各公司纷纷在基差贸易业务领域布局,备案设立100 家期货风险管理子公司,其中90 家期货风险管理子公司开展基差贸易业务。2022 年全行业现货销售规模2 412 亿元(数据来源于中期协《风险管理公司试点业务报告(2022 年第12 期)》)。基差贸易的实质是风险管理公司为规避现货绝对价格变动的风险,选择相对较小的现货期货价差变动风险。

风险管理公司的套期保值业务除了正常增值税敞口(期货端盈亏不缴纳增值税,期货持仓数量是现货持仓数量除以(1+增值税税率)),完全符合套期会计要求的“品种相同、数量相当、方向相反”。但实际应用套期会计对基差贸易进行账务处理的企业屈指可数,从上市公司来看,截至2023 年1 季度,A 股上市公司披露开展套期保值业务155 家,但套期会计使用率仅占30%,其中期货公司仅中国银河披露期货公司风险管理子公司使用套期会计。

2023 年3 月24 日,《期货公司监督管理办法(征求意见稿)》发布,按照规定风险管理公司的做市业务和场外衍生品业务将回归期货公司,基差贸易业务将成为风险管理公司的主要业务。传统的核算方式,由于套期工具和被套期项目在损益确认和计量时间上错配,导致财务报表不稳定,不能充分反映管理当局风险管理成果。在此背景下,本文采用理论结合实务的方法,分析套期会计在风险管理公司的应用。

2 套期保值理论

套期保值会计来源于国际会计准则中“Hedge Accounting”,“Hedge”一词的意思是“对冲”,如对冲基金是“Hedge Fund”,套期(对冲)的核心在于是否有风险敞口需要“对冲”。我国2017 年新修订的《企业会计准则第24 号——套期会计》中规定,套期是指企业为管理外汇风险、利率风险和价格风险引起的风险敞口,利用套期工具抵销被套期项目全部或部分公允价值或现金流量变动的管理活动。从套期保值业务发展来看,套保品种和数量的选择都更加宽泛,唯有套期保值三要素中的“方向相反”一票否决权。

套期会计与套期是两个不同的概念,套期会计是指企业对被套期项目和套期工具的会计核算方法。企业基于自身业务的实际情况,选择是否使用套期会计核算以及灵活选择合适的套期会计处理方法(公允价值套期还是现金流量套期)。因此,套期保值是风险管理活动,而套期会计是可以选择适用的一种确认与列报的会计处理方法,是金融工具一般原则之外的特殊确认原则。

3 套期会计分类

3.1 现金流量套期

主要是抵消预期现金流量变动风险。该类现金流量变动与已确认资产或负债、很可能发生的预期交易有关,且将影响企业经营业绩情况。选择使用现金流量套期进行会计处理的企业较多,主要是现货端无需做账务处理,对期货端的损益计入其他综合收益,核算相对简单,待采购现货入库计入成本,或者销售实现转入损益科目。

3.2 公允价值套期

对冲已确认资产或负债、尚未确认的确定承诺组成部分的公允价值变动风险敞口。该类价值变动源于某类特定风险,且将影响企业的损益。采用公允价值套期核算的企业相对现金流量套期少,主要是此类核算现货端需做估值,期现头寸匹配较严格,且现货公允价格取数难度大。套保过程中,期货端浮动盈亏和现货端估值同时计入公允价值变动损益。

1)将原始图像(图3(a))与分割后图像(图3(c))求“与”,即鸡蛋整蛋区域内的图像保留,而区域外的图像全部为黑,得到鸡蛋轮廓内部图(图4(a))。

套期结束,套期工具损益有两种选择:

①在被套期项目影响损益的期间转出,计入当期损益。②将计入所有者权益内的利得和损失转出,计入被套期项目的初始确认金额。

综上,现金流量套期是将套期工具的损益确认进行递延,待到预期交易后续被企业确认为资产负债表项目,原计入其他综合收益的利得或损失,在该资产影响损益的期间转出;公允价值套期,是将现货的损益提前确认,对存货/购销合同按照公允价值计量。在实务中,有的风险管理公司将现货远期采购合同,采用类似金融工具——远期合约核算,解决被套期项目公允价值计量问题,实现同步进损益。

4 套期会计的应用举例

4.1 套期会计的应用条件

2017 年新企业会计准则24 号准则第三章,明确给出的限制条件主要是第三章第15 条3 个条件:

①准备正式书面文件指定套期工具和被套期项目。

②套期工具和被套期项目具有套期关系。

此外,关于套期有效性,新准则取消了“80%~125%”这一界限执行定量的回溯性有效评价,有效性测试被“经济关系”原则所取代,企业不必为基差变动导致不符合套期会计应用条件而担忧,提升了24 号准则的适用性。

4.2 A 风险管理公司套期保值业务举例

A 风险管理公司是经中国期货业协会核准备案的第一批备案期货公司风险子公司,主要开展基差贸易、含权贸易、场外衍生品、“保险+期货”等业务。

A 风险管理公司分析大商所玉米期货和现货基差出现交易机会,决定开展期现基差交易业务。2020 年9 月初与C客户签订协议,向客户采购现货1 000 吨,2 180 元/吨,同时在期货市场入金21 万元,做空92 手(每手10 吨)C11(增值税敞口80 吨),建仓价2 300 元/吨。2020 年9 月末现货价格下跌至2 092.8 元/吨,现货浮亏8 万元,期货合约下跌至2 200 元/吨,到10 月份基差走强,期货合约2 150 元/吨,现货售价2 071 元/吨,公司决定了结业务在期货市场平仓的同时,现货市场销售玉米现货。

该套期满足公允价值套期会计方法运用条件,企业决定采用套期会计核算,则期间会计处理如下:

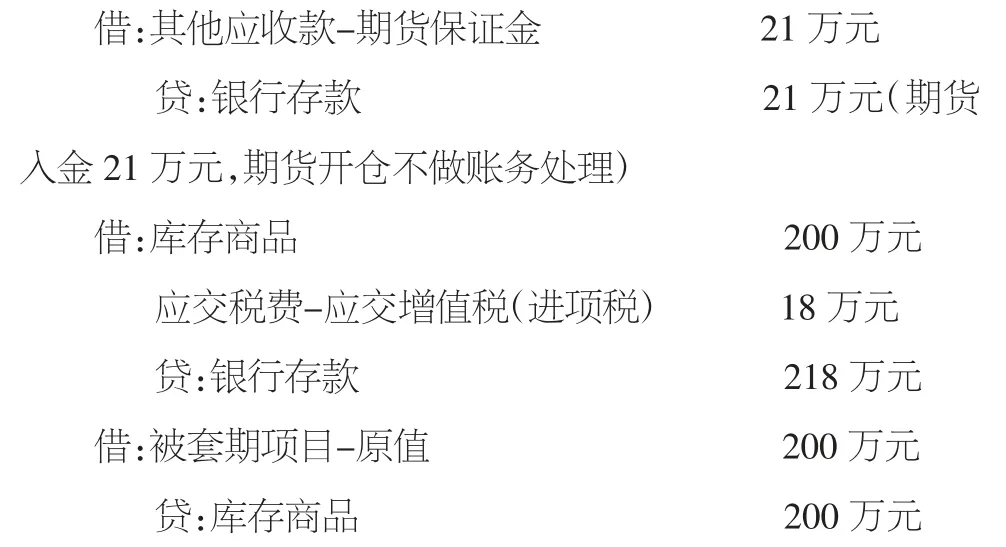

2020 年9 月初,准备套保文件,指定玉米存货为被套期项目,期货合约为套期工具,并将被套存货转入套期科目:

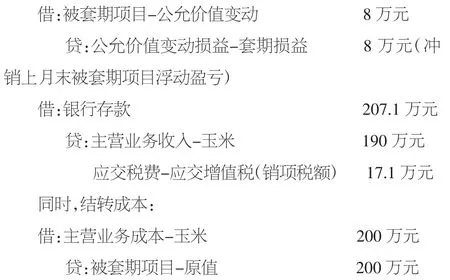

2020 年9 月30 日,现货价格下跌至2 092.8 元/吨,期货价格下跌至2 200 元/吨,分录如下,确认期间期、现货公允价值变动:

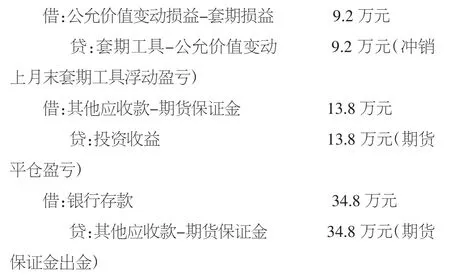

2020 年10 月,现货销售,期货合约平仓了结,收回保证金和平仓盈利:

4.3 套期有效性评价

有效性评价的主要方法有比率分析法和回归分析法。

4.3.1 比率分析法

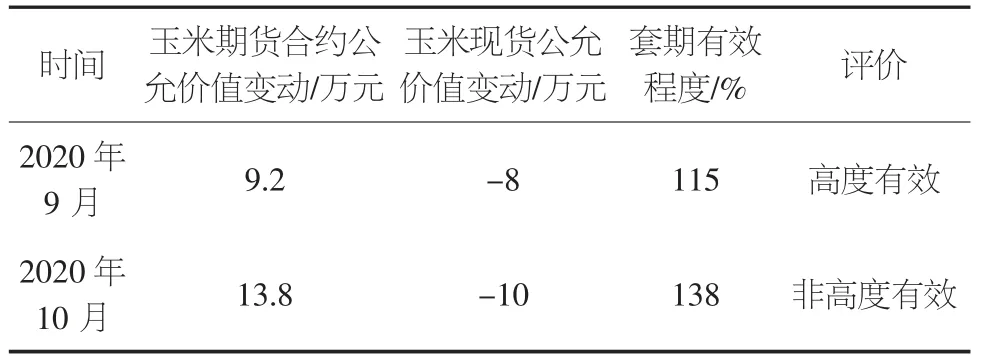

比率分析法是通过比较套期工具和被套期项目公允价值或现金流量变动比率,以确定套期是否有效的方法。指标计算公式是套期工具的变动金额比上被套期项目公允价值变动金额或则可以交换分子、分母,A 风险管理公司每月以累计变动比率对套期有效性进行评价,如表1 所示。

表1 套期有效性评价表

4.3.2 回归分析法

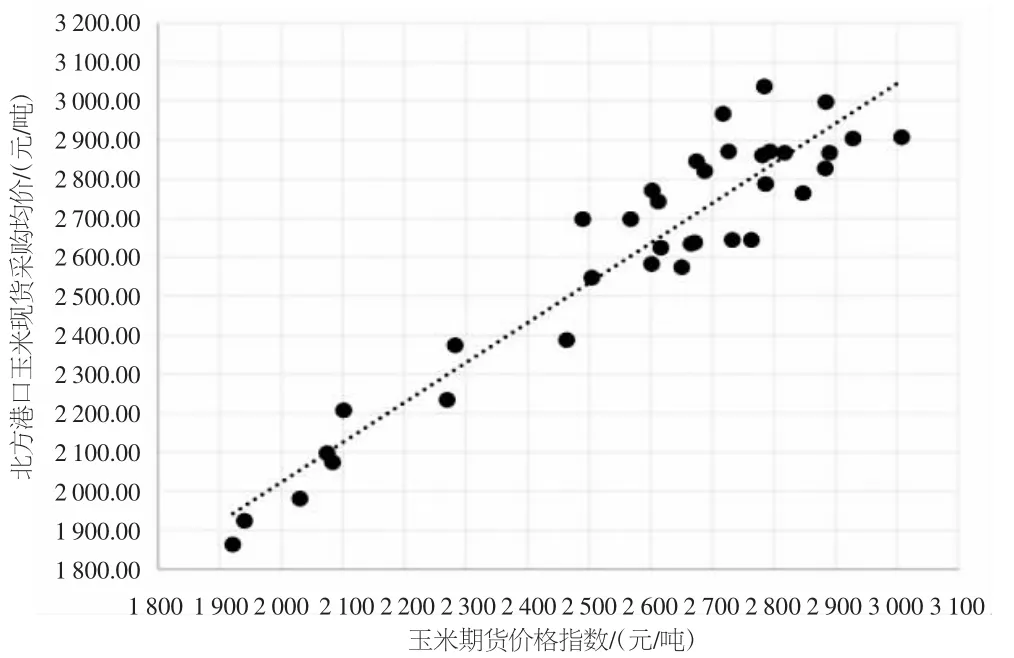

回归分析法是利用数理统计方法将被套期项目和套期工具的价格数据拟合成回归关系函数的方法。本文利用三年北方港口玉米价格的算术平均数和期货合约的价格指数进行拟合,看一下二者之间的相关性。通过EXCEL 绘制散点图如图1 所示。

图1 玉米现货价格和期货价格变动趋势图

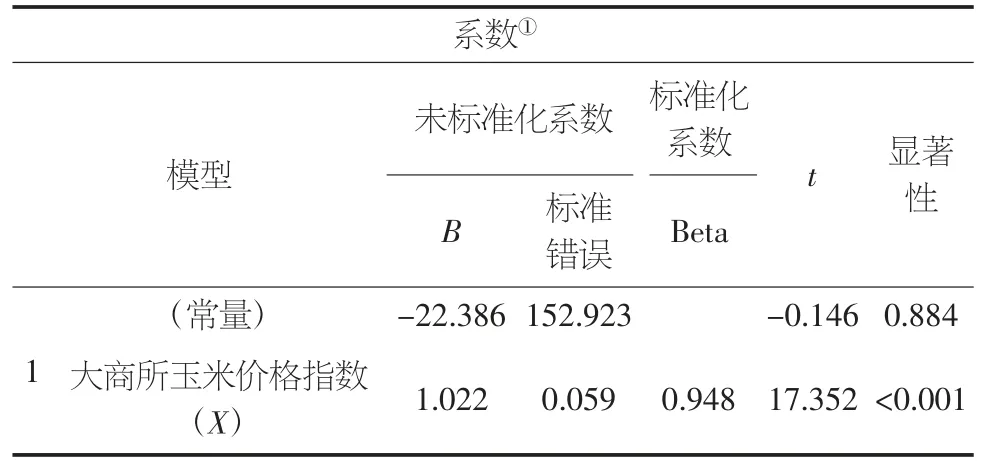

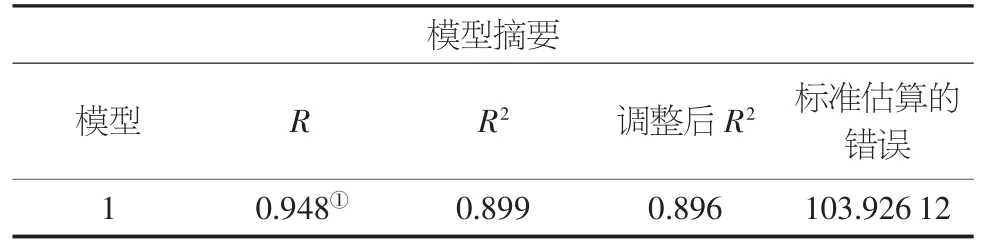

通过SPSS 对数据进行回归分析,如表2 和表3 所示。

表2 回归分析输出结果(斜率)

表3 回归分析输出结果(R)

①回归直线的斜率是1.022,表示期货价格变动1 个单位,现货将变动1.022,套保有效性102.2%(现货增值税通过减少期货开仓数量进行平衡),高度有效。

②相关系数R2是0.899,是回归直线对观测值的拟合程度。R2越大,自变量对因变量的解释程度越高,说明被套期项目(玉米现货价格)90%都与期货价格相关。

5 A 风险管理公司套期会计应用问题及建议

①A 风险管理公司主要经营农产品,基差贸易采购的现货大部分为非标品,不同地区、不同品质价格差异很大,而现货网站公开的价格一般是主要产粮区或则港口二等粮的价格,而A 风险管理公司主要采购一等粮,现货公允价格难以获取。建议采用现货采购地区主要粮食收购企业的挂牌收购价作为现货公允价格,保留询价邮件、微信留痕,以备检查。

②A 风险管理公司经营品种多、期货头寸大,难以做到期货现货一一匹配,无法评价单一合同的套期保值效果。建议搭建期现结合信息化系统,通过合同号跟踪期货头寸开平情况。

猜你喜欢

中国外汇(2021年20期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年7期)2019-07-13

合作经济与科技(2018年3期)2018-01-16

山西农经(2017年5期)2017-06-07

商(2016年1期)2016-03-03

水利规划与设计(2016年7期)2016-02-28

财经界(学术版)(2015年21期)2015-12-30

商业会计(2015年22期)2015-02-01

会计之友(2014年27期)2014-09-22