REDD+机会成本的评估方法修正、测算与影响因素识别

2023-09-06 05:43:46张自强公培臣

生态经济 2023年9期

张自强,公培臣

(1. 贵州大学 经济学院,贵州 贵阳 550025;2. 瑞典农业大学 林业经济系,于默奥 90183,瑞典)

热带森林砍伐和森林退化每年造成的碳排放约占全球总排放量的20%[1]。旨在推动发展中国家减少毁林和森林退化,且通过森林保护与可持续管理,以增加森林碳汇的计划,即被称为REDD+,并被《联合国气候变化框架公约》作为应对气候变化的重要战略。REDD+已成为降低碳排放和减缓气候变化的重要政策工具[2]。限制森林砍伐和林地用途变更造成的收入损失应该得到相应的补偿。合理补偿REDD+项目参与者的关键在于准确评估保护森林的机会成本[3]。机会成本的准确评估关系到REDD+的执行效率与财政或政策支持程度,评估机会成本需要更精细的研究[4]。在全面限制天然林商业性采伐和生态文明建设上升到国家战略高度的背景下,探讨REDD+机会成本对合理补偿和保障农民利益具有现实意义。

2005年,在加拿大蒙特利尔举行的《联合国气候变化框架公约》第十一次缔约方会议首次提出了RED(减少发展中国家毁林)。由土地利用变化引起的碳排放主要发生在发展中国家[1],在大会最后形成的材料中将RED修正为REDD,即减少发展中国家毁林与森林退化导致的碳排放。而后在2010年的《联合国气候变化框架公约》第十六次缔约方大会上,目标又增加了森林可持续经营,REDD扩展为REDD+,完成了“RED—REDD—REDD+”的演变过程[5]。通过减少毁林、防止森林退化以减排和加强森林管理以增汇,就构成了REDD+的两个着力点[6]。相比于其他能源项目,REDD+被认为是应对气候变化的低成本途径[7]。REDD+成本主要包括项目管理成本、交易成本和机会成本,其中,最重要的是机会成本[8]。REDD+低成本的优势主要在于其更低的机会成本,因为不需要开发新技术或开展新研究来实现减排[9]。然而,REDD+限制了森林资源的开发利用,可能给当地社区带来相当大的机会成本。开展REDD+项目的地理、生态、体制和社会经济环境决定了机会成本大小[10]。机会成本的认定比较复杂,却又非常重要,关系到能否进行较为准确和合理的利益分配或成本补偿[3],甚至决定了REDD+的可行性。

测算机会成本主要通过林地替换用途的收益(美元/公顷)除以碳密度(吨/公顷)得到,评估方法主要有三种[11]:一是本地经验模型,基于地区实地调查数据进行估算;二是全球经验模型,汇总各地区数据,忽略区域碳密度变化进行测算;三是全球模拟模型,基于地区实地调查数据的估算结果进行模拟或仿真推算。不同评估方法得出的结果存在差异。基于全球经验模型测算的机会成本变化区间为10~21美元/tCO2e,即每吨二氧化碳当量的机会成本为10~21美元[12]。而通过全球模拟模型测算的机会成本则为11.26美元/tCO2e[11]。现有研究大多采用本地经验模型,且不同地区和林地更改用途下的机会成本不同。在巴布亚,森林砍伐后改种用材林和油棕榈的机会成本分别为12.9美元/tCO2e和18.9美元/tCO2e,而在印尼廖内,两者的机会成本又分别为18.9美元/tCO2e和56.3美元/tCO2e[13]。然而,以下两点值得注意:一是现有研究对REDD+机会成本的测算均以30年的项目周期为基准,不考虑无限期收益的情况可能低估了补偿标准。REDD+机制是向生态环境服务付费,项目潜在收益误差的大小关系到利益相关者的实际收益[14]。部分文献选择性地忽略总利益和净利益的差异会影响研究的精度[15]。二是现有研究只是测算机会成本大小而未识别其对假设条件变化的反应程度,这可能会降低REDD+项目的执行弹性。尽管考虑所有影响机会成本的因素会显著增加REDD+管理成本或交易成本,但识别关键影响因素的作用是可行的。通过估计机会成本和分析其影响因素,不仅可洞察毁林动因,还可为干预措施提供指引,从而保障利益受损群体的公平性[16]。毕竟,REDD+并不具备向所有森林保护提供补偿的能力[17],很可能因机会成本过高而被迫放弃。基于此,需要修正现有机会成本的测算方法,考虑无限期收益下推迟30年变更林地用途的损失,以更准确地评估机会成本,再通过灵敏度分析,对比两种算法得出的机会成本及其误差值对影响因素变动的反应程度,判断REDD+开展的可行性预期及其影响。

在过去几十年,油棕农业(Oil Palm agriculture)已经成为热带森林砍伐的主要驱动力[18]。在相同林地用途转换下,影响机会成本的因素主要是产品价格、劳动力成本和贴现率[19]。对此,以林地转种油棕为例,在仅考虑项目周期30年内和考虑无限期收益下推迟30年后再变更林地用途的两种情况下,测算两者的机会成本及其误差值,分析机会成本对影响因素变化的灵敏度。

1 REDD+机会成本测算方法的修正

机会成本是毁林产生的净收益,毁林后的林地用途多样,包括转种农作物、经济林和发展畜牧业等,同一片林地可能包括多种用途。林地更改用途后机会成本的一般形式可表示为[8]:

式中:Qikt表示第i块地上第k项经营活动在t时期的产出,Pikt、Cikt分别表示产出对应的市场价格和投入成本,r为贴现率。由于REDD+的项目周期通常为30年,则T=30,该公式未包括木材采伐收益。测算机会成本时需要细化采伐后林地的实际用途,即将πt具体化。

棕榈油的价格攀升促使东南亚地区的农民采伐后转种油棕榈,K为林地用途的变更年限,假设在K年内更改M公顷的林地用途,每年按M/K的固定量砍伐后转种油棕榈。单位面积的采伐净收入为Lg(美元/公顷),采伐后改种油棕榈的单位成本为C0(美元/公顷),种植周期为t,且t=25年,下种3年后可采,每年油棕榈种植的单位净收入为Rt[美元/(公顷·年)]。REDD+的项目周期为30年,贴现率为r,e为自然常数,REDD+机会成本就是采伐与转种油棕榈的净收入,通过加总不同年份变更林地用途的累积收入来测算。

第1年变更林地用途后,单位面积的累积收入NV1(美元/公顷)可表示为:

第2年变更林地用途后,单位面积的累积收入NV2(美元/公顷)则为:

第K年变更林地用途后,单位面积的累积收入NVk(美元/公顷)则为:

当K+25>30,则加总收入存在超过30年的部分,设为w,汇总每年变更林地用途的收入,REDD+机会成本则为:

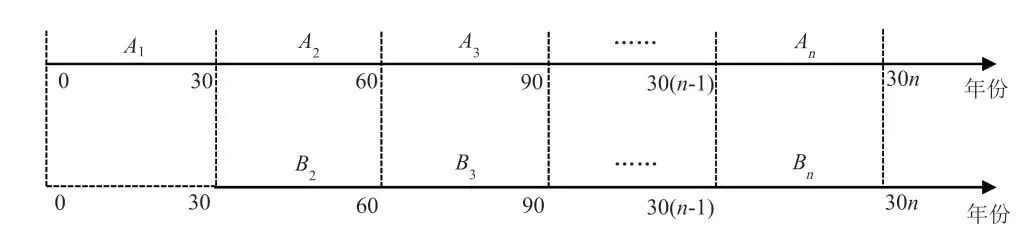

现有研究仅考虑项目30周期内的机会成本,称为算法1,可能高估了REDD+执行的可行性,实际的机会成本需要考虑无限期收益的情况,称为算法2。通过图1来说明算法1可能低估了机会成本。REDD+的项目周期为30年,可将林地利用年限切割成无限个30年。在不保护森林的情况下,从第0年开始变更森林用途,每30年的净收入为Ai(i=1, 2, …,n),累积收入为π1。

图1 森林在保护与不保护情况下的收入对比

在参与REDD+的情况下,林地推迟30年变更用途,每30年的净收入为Bi(i=2, 3, …,n),累积收入为π2。

REDD+实际机会成本则可表示为OPtrue:

显然,只考虑REDD+的项目周期30年的收入情况,机会成本为A1,即为OP30,而考虑无限期收益下推迟30年变更林地用途的机会成本为OPtrue,即还应包括30年后的收入差异部分,OPtrue则为实际机会成本,测算如下:

第1年变更林地用途后,无限期累积收入(美元/公顷)则可表示为:

第2年和第K年变更林地用途后,无限期累积收入(美元/公顷)分别可表示为:

则累积总收入为NPVn:

推迟30年变更林地用途的累积总收入为NPV(n-30):

实际机会成本OPtrue则为:

算法1和算法2得出的机会成本误差error为:

误差值的占比Pr为:

2 基于修正算法的机会成本评估与灵敏度分析

2.1 评估参数

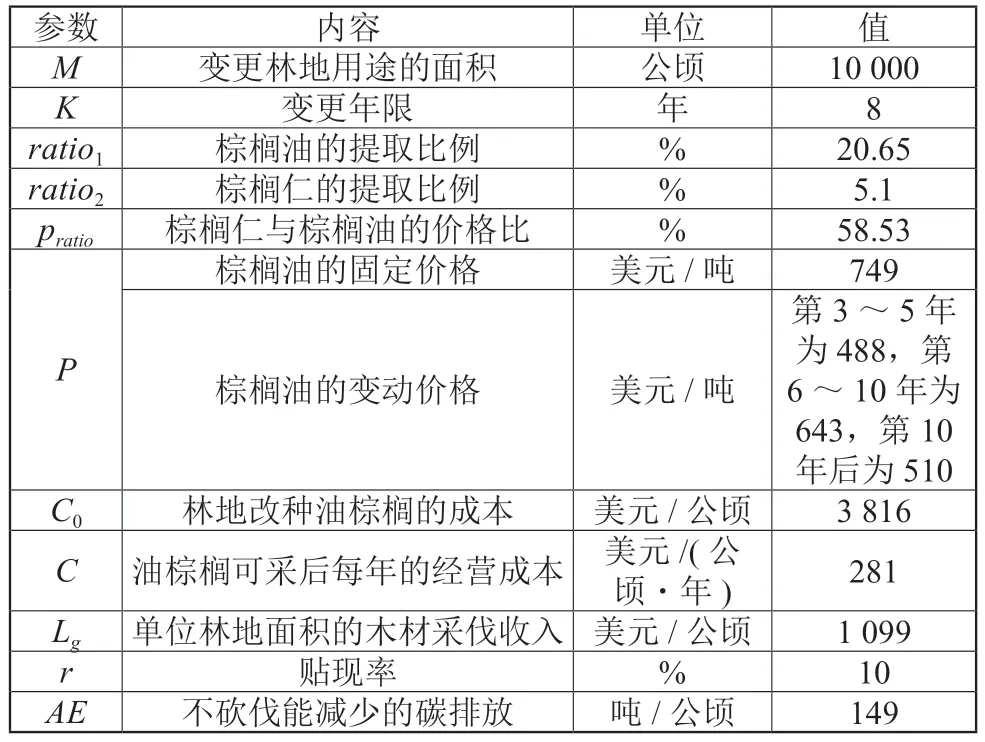

以森林采伐后改种油棕榈为背景,BUTLER等[20]通过算法1估算了REDD+机会成本OP30。在此基础上,本文再通过算法2来评估实际机会成本OPtrue,对比两者的误差error,分析其对影响因素的灵敏度。BUTLER等[20]假设将1万公顷森林分8年,若不变更用途,单位林地能减少的碳排放为AE,若变更,则按每年1250公顷的固定面积采伐后,转种油棕榈。种植油棕榈的收入包括棕榈油(CPO)和棕榈仁(PK)两部分,其产量占棕果产量Q的比例分别为ratio1和ratio2,两者的价格比为pratio,棕榈油的价格P分固定价格和变动价格,可采后每年的单位经营管理成本为C[美元/(公顷·年)],估算机会成本的参数值如表1所示。由于不同土地条件的产出差异对机会成本的影响较大,FAO[21]将棕果的产量分为高产和低产两种情况,种植周期内单位面积每年产出的均值分别为20.5吨/公顷和17.03吨/公顷。种植周期内,棕果产量呈倒“U”型变化,BUTLER等[20]基于三种林地条件测算了每年产出占年均产出的比重,再求三种比重的均值,三种林地条件的产出水平相差不大,结合FAO提供的参数值,可以得出每年棕果的产量。

表1 测算机会成本的参数值

2.2 REDD+机会成本及其误差的测算与比较

2.2.1 REDD+机会成本及其误差的测算结果

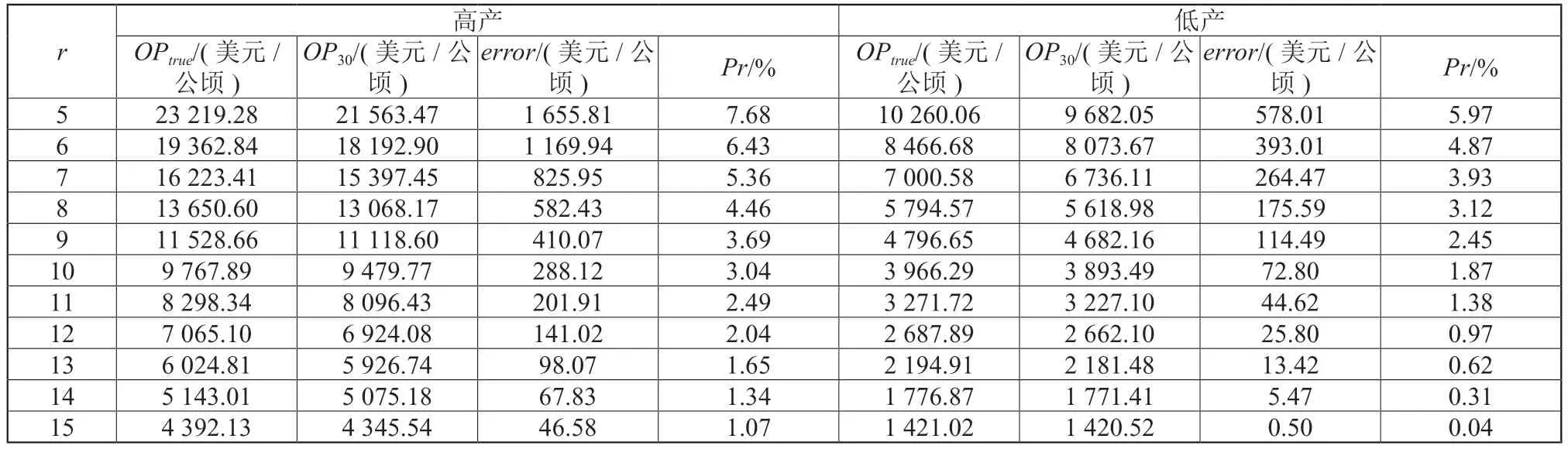

林地在8年内完成用途变更,即K=8,油棕榈的种植周期为25年,K+25=32>30,即最后两年变更林地的总收入中包括了31年和32年的收入部分,即w,考虑到w在折现超过30年后的值较小,对此,总测算中不考虑w的影响。BUTLER等[20]将棕果高产和低产情况分别对应固定价格和变动价格,基于机会成本的两种算法,将各参数值代入到公式中,可测算出各自的机会成本及其误差(表2)。可以看出,仅考虑项目周期30年的情况下,估计值OP30低估了REDD+实际机会成本,考虑无限期收益测算的机会成本OPtrue相对较高,基于现有参数水平,两种算法的误差值不大。棕果产量在高产与低产情况下每吨二氧化碳当量机会成本(美元/tCO2e)的误差值也有差异,其占OP30的比重分别为3.04%和1.87%,不同产出水平对机会成本具有一定影响。另外,从机会成本的测算公式看,两种算法的差异主要体现在30年后的收入部分,且主要在第2个30年的周期内,对此,在不考虑误差项需要折现30年的情况下,这时的误差值较大,棕果在高产与低产水平下的误差值占比分别达到了53.03%和32.62%。尽管从现值看误差值占比较小,但值得注意的是,从长周期看,不考虑项目周期30年后的情况下,农民参与REDD+获得的补偿显然不能弥补其损失。

表2 REDD+机会成本与误差

假设相邻农户A和B分别拥有相同禀赋条件的林地,农户A参与REDD+项目,而农户B不参与,在30年的项目周期内农户A获得的补偿与农户B变更林地用途后的净收入相同,REDD+项目执行结束,农户A开始变更林地用途,显然从31年开始,农户A和农户B的经营收入就不同步了,其差异就是error部分,从当期现值看,误差占比达到了30%或50%,对农户的影响相当大,显然REDD+项目未能完全弥补农户A的损失,农户A由于参与REDD+,从第31年后与农户B的收入差距拉大,可能要历经3个30年,即从第91年开始,两者的经营收入才能实现同步,如果农户A不参与REDD+,则会与农户B保持相同或相差不大的收入水平。

2.2.2 机会成本的比较及其影响

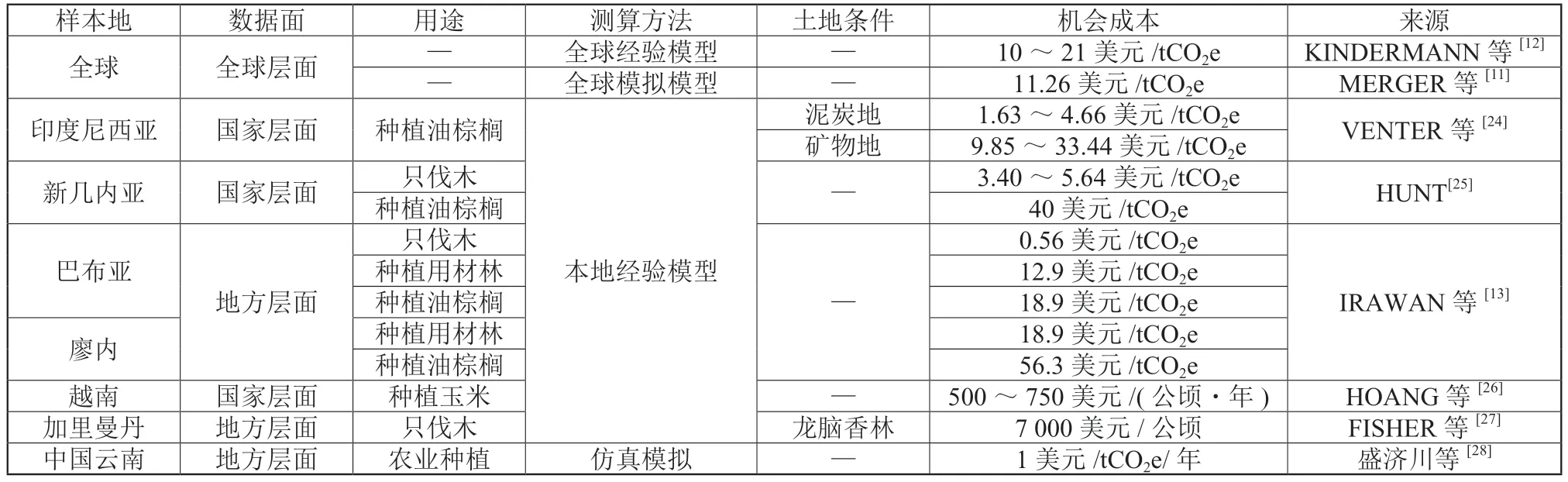

根据REDD+机会成本的测算公式可看出,参数水平决定机会成本的大小,不同参数的变化对机会成本的影响不同,即机会成本对不同因素的灵敏度不同。由于研究地区存在地理、气候、水土差异,更改林地的用途不同,REDD+机会成本也会产生差异[22]。RAKATAMA等[23]罗列了现有研究关于REDD+机会成本测算的方法、对象和结果等。从中筛选出部分进行对比,可以发现REDD+机会成本的影响因素及其作用程度如表3所示。从现有研究的测算结果看,在贴现率为10%水平下的不同地区、改作用途和测算方法下REDD+机会成本差异较大,最小的仅为0.26美元/tCO2e,最大的可达到56.3美元/tCO2e,甚至更大,样本地主要集中在热带森林地区。一是从林地改作用途看,林地更改用途多样,包括种植用材林、玉米、油棕榈等,也有只是伐木不改种其他作物的情况,伐木收入依不同木材市场价值而不同,如龙脑香林的采伐收入明显更高,补偿标准达到7000美元/公顷。在更改林地的多种用途中,改种油棕榈的收入最高,测算的机会成本明显高于其他用途,且不同地区种植油棕榈的收入也存在明显差异,如巴布亚与廖内种植油棕榈测算的机会成本分别为18.9美元/tCO2e和56.3美元/tCO2e。二是从林地条件看,同一地区不同林地条件决定的种植产出水平不同,如在印度尼西亚内泥炭地与矿物地森林改种油棕榈,测算的机会成本差异就较大。三是从测算方法看,全球经验模型(global empirical)是本地经验模型(local empirical)估计的汇总,全球模拟模型(global simulation)根据部门数据和减排目标模型测算,两者均不考虑碳密度差异,无法观察不同林地条件和林地变更用途差异对机会成本的影响,这是笼统测算而不考虑林地具体情况,但两种测算方法得出的机会成本也有差异。另外,从机会成本测算的标准看,大多以固碳成本为标准,单位为美元/tCO2e或美元/tCO2e/year,也有研究选择按单位林地面积测算补偿标准,单位为美元/(公顷·年)或美元/公顷,不同标准主要是变更林地用途的净收入对比的基础变量不同。

表3 REDD+机会成本的测算结果比较

从采伐森林改种油棕榈测算的机会成本看,现有研究测算的机会成本变动范围为1.63~56.3美元/tCO2e,而通过算法1和算法2测算的机会成本,在高产情况下分别为63.62美元/tCO2e和65.56美元/tCO2e,或9479.77美元/公顷和9767.89美元/公顷;在低产情况下分别为26.13美元/tCO2e和26.62美元/tCO2e,或3893.49美元/公顷和3966.29美元/公顷,平均来看仍处于相同的变动范围内。显然,不同参数及其水平对测算的机会成本影响不同,也就关系到REDD+的可行性,通过灵敏度分析可进一步观察机会成本对不同影响因素变化的反应程度,从而判断其可能对开展REDD+的影响。

2.3 REDD+机会成本及其误差的灵敏度分析

2.3.1 REDD+机会成本的灵敏度分析

REDD+实际机会成本OPtrue包括两部分,即OP30和error,分开看,可根据改种油棕榈的每年收入来反映各参数变化对项目周期30年内每年累积收入的影响,而超过30年后的部分error只反映总值变化。机会成本对参数变化的灵敏度实际上是相对变化量或百分比改变,S(y,x)表示灵敏度,计算公式为:

式中:y可表示OP30和error,从长期看,参数中变动可能性较大的包括种植油棕榈的产出价格、经营管理成本和贴现率,x则表示影响因素P、C、r,主要观察REDD+机会成本对这三项因素的灵敏度。

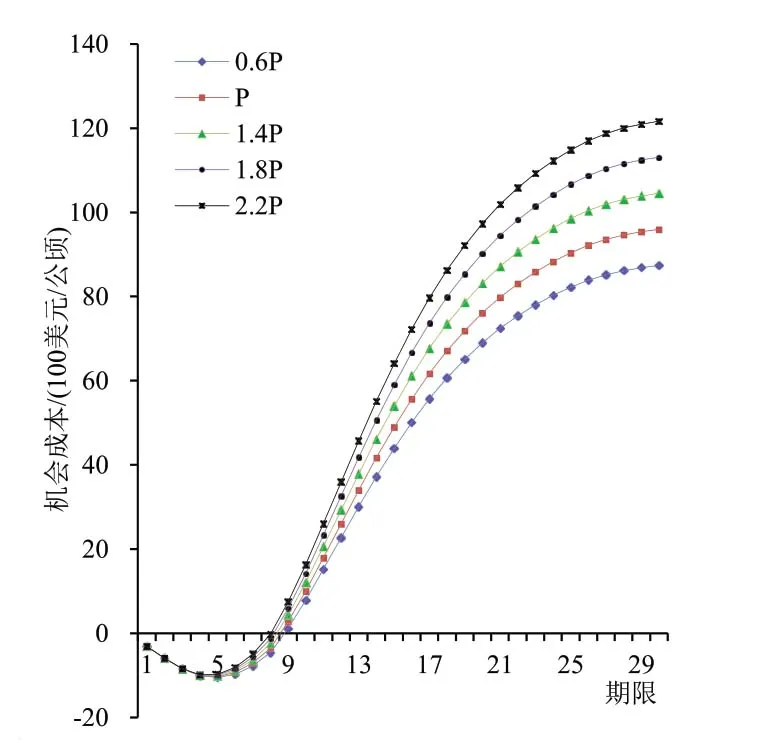

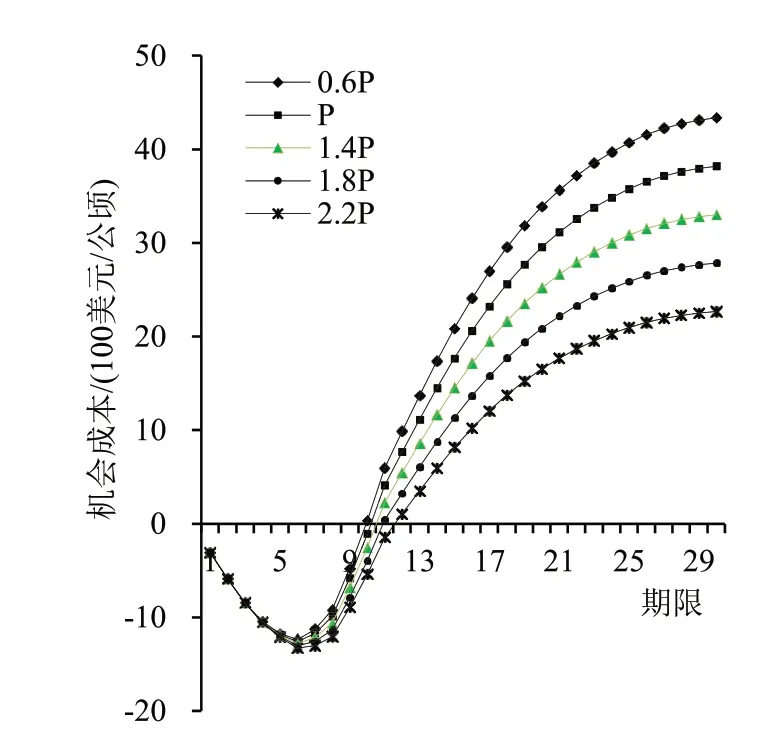

(1)从价格变化看,机会成本的测算中棕榈油价格相对稳定,从市场需求看,未来价格上涨的可能性较大,棕果高产情况下,棕榈油价格变化对机会成本的影响如图2所示。从变动曲线走势看,价格变化对机会成本的影响不大,农户变更林地用途前8年的累积收入为负,第9年开始盈利,主要是林地改种油棕榈的前期成本较高,种植三年后才可采。根据灵敏度的测算公式,可得出棕榈油价格变动对机会成本的灵敏度,S(OP30,P)=0.28,即棕榈油价格上涨1%,高产情况下OP30则增加0.28%,影响幅度较小。棕果低产情况下的收入明显较低(图3),前10年的累积收入为负,从第11年开始盈利,项目周期内棕榈油价格变化对机会成本的影响相对高产情况更明显,S(OP30,P)=0.34,即棕榈油价格上涨1%,低产情况下OP30则增加0.34%。

图2 高产下机会成本对价格变化的敏感性

图3 低产下机会成本对价格变化的敏感性

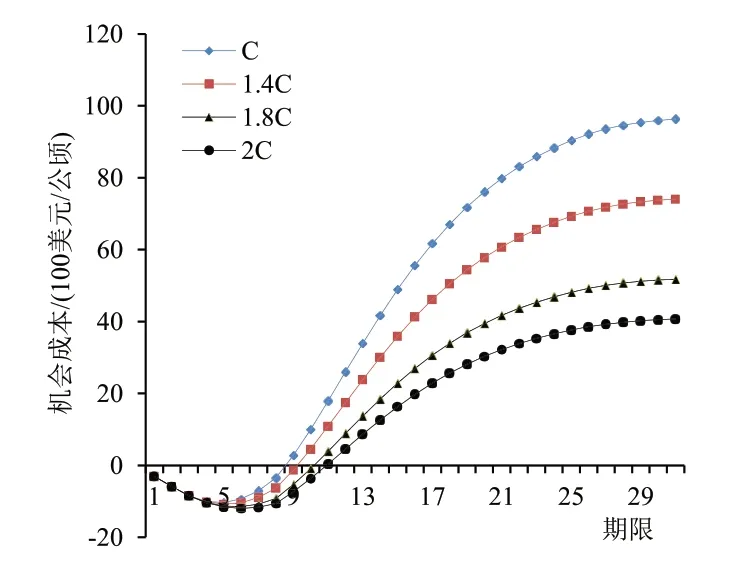

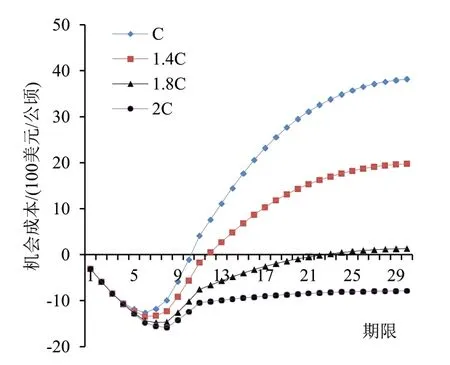

(2)从经营管理成本变化看,机会成本的测算中种植油棕榈可采后,每年的经营管理成本是固定的,实际上,随着要素价格的变化,尤其是劳动力成本的上升,在项目周期30年内经营管理成本上涨的可能性很大。棕果高产和低产情况下,种植油棕榈的经营管理成本C变动对机会成本的影响分别如图4和图5所示。从曲线走势看,低产情况下经营管理成本对机会成本的影响相对高产情况明显更大,其中,高产情况下的灵敏度,S(OP30,C)=-0.59,低产情况下的灵敏度,S(OP30,C)=-1.19,即经营管理成本上涨1%,机会成本则分别下降0.59%和1.19%,后者接近前者的2倍。种植油棕榈的经营管理成本对机会成本的影响相对高于棕榈油价格的影响。一般而言,种植产品价格水平变动对种植行为的影响更直接,农民通常会根据不同农产品的市场价格调整种植作物选择,实际上,从敏感性分析发现,不同作物的经营成本对经营收入的影响可能更大,更值得关注,毕竟不同作物的经营要求不同,农民未必能满足其投资要求,经营能力可能不足。可以看出,即使在高产情况下,前9年的累积收入仍为负,而对于低产而言,当经营管理成本C上涨1倍时,农民种植油棕榈无利可图,累积收入均为负。

图4 高产下机会成本对经营成本的敏感性

图5 低产下机会成本对经营成本的敏感性

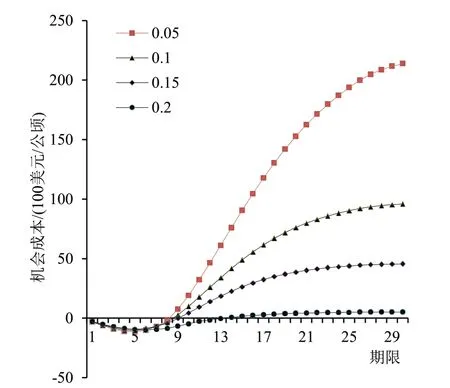

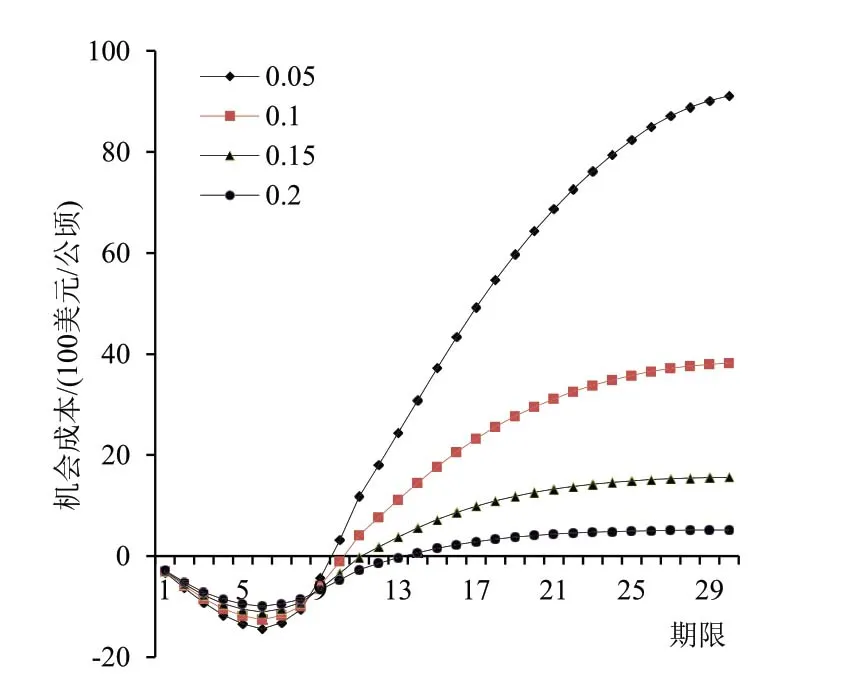

(3)从贴现率的变化看,由于项目周期长达30年,后期累积经营收入的现值很大程度上取决于贴现率的高低。当贴现率r分别为0.05、0.1、0.15和0.2时,测算的REDD+机会成本差异较大,如图6和图7所示,其灵敏度S(OP30,r)随着r增加而边际递减。不同的是,机会成本分别对棕榈油价格P和经营管理成本C的灵敏度相对稳定。以原贴现率r=0.1为基数进行调整,贴现率上涨50%,即r=0.15时,棕果高产和低产情况下,测算的机会成本分别下降54.16%和63.52%;当贴现率上涨1倍,即r=0.2时,棕果高产和低产情况下,测算的机会成本又分别下降79.43%和92.87%。即使贴现率增加1倍,累积收入仍为正,即存在盈余,不同于经营管理成本的影响。

图6 高产下机会成本对贴现率的敏感性

图7 低产下机会成本对贴现率的敏感性

总体上,从灵敏度分析看,REDD+机会成本对经营管理成本C和贴现率r的敏感性更高,且在棕果低产情况下经营管理成本不断上涨可能导致种植油棕榈的累积收入为负,即存在亏损。机会成本的影响因素主要是劳动力成本和贴现率,两者关系到REDD+机会成本的大小,进而决定REDD+的项目执行效果[19]。不同的是,从灵敏度看,贴现率对REDD+机会成本的影响是非线性的,而棕榈油价格和经营管理成本对REDD+机会成本的影响则是线性的。

2.3.2 误差项error的灵敏度分析

基于REDD+机会成本的测算公式,通过变动棕榈油价格P、经营管理成本C和贴现率r来观察算法1和算法2测算的机会成本误差项error变动。

(1)从棕榈油价格P的变动看(表4),error对价格变动的反应程度小,即使价格增长为原来的2倍,误差值的占比Pr在棕果高产和低产情况下分别仅增加了0.15%和0.5%,从产出价格变动对机会成本的影响看,两种算法的差异较小。棕果高产和低产情况下,error对棕榈油价格P的灵敏度S(error,P)分别为0.29和0.71,即P增加1%,则error分别增加0.29%和0.71%,变动幅度很小,表明棕榈油价格不是影响机会成本误差的主要因素。需要注意的是,尽管低产情况下的Pr相对更小,但价格变动带来的Pr变化程度明显高于高产情况下的变化程度,意味着error对价格变动的灵敏度还与产量水平相关。

表4 棕榈油价格对误差值的影响

(2)从油棕榈的经营管理成本C变动看(表5),高产情况下机会成本的误差值对C变动的反应程度较小,灵敏度S(error,C)为-0.75,即当C增加1%时,误差值将下降0.75%,且误差值的占比下降幅度也很小,总体上误差值的变动不大。在低产情况下,误差值对C变动的灵敏度S(error,C)为-2.45,即当C增加1%时,误差值将下降2.45%,且误差值的占比下降幅度较大,当经营管理成本增加60%时,OPtrue开始小于OP30,当成本继续增加为原来的2倍时,种植油棕榈的累积净收入为负,存在亏损。从误差值对经营管理成本变动的灵敏度看,成本仅对低产情况下测算的机会成本误差具有较大影响。

表5 经营管理成本对误差值的影响

(3)从贴现率变动看(表6),高产情况下测算的机会成本误差值明显高于低产情况下的测算结果,同样,误差值对贴现率变动的灵敏度不是固定的,而呈边际递减的趋势,其中,在高产情况下,误差值的占比随着贴现率提高而下降的幅度要高于低产情况下的下降幅度,表明低产情况下的误差值对贴现率变动的敏感性较低,这与经营管理成本对误差值的影响结果相反。另外,测算发现高产情况下,当贴现率r=0.03时,误差值的占比为10.82%,即超过了10%,而低产情况下需要将贴现率再降低为0.02。表明当贴现率低到一定程度时,机会成本的误差值才可能引起重视。

表6 贴现率对误差值的影响

总体上,基于两种算法下机会成本误差值的灵敏度分析发现,相同影响因素在不同产出水平下的作用效果不同。误差值对棕榈油价格的变动不敏感,而在高产情况下对经营管理成本的变动很敏感,相反,在低产情况下对贴现率的变动很敏感。另外,误差值对价格和成本的灵敏度相对稳定,而对贴现率的灵敏度呈递减趋势。值得注意的是,在高产情况下,误差值的占比变动幅度随贴现率的变动,明显高于随价格和成本的变动。

3 结论与讨论

3.1 结论

在发展中国家,尤其是贫困地区的农民为改善生计而更改林地用途,转种经济效益更高的作物而毁林,其中,棕榈油的经济价值较高,已成为热带森林砍伐的主要驱动力。REDD+的项目周期通常为30年,仅考虑以林地变更30年的净收入为补偿标准可能低估了机会成本,实际上,从无限期收益的视角来看推迟30年变更林地用途造成的机会成本更准确。基于此,以森林砍伐后种植油棕榈为例,通过比较仅考虑30年项目周期和无限期收益下的机会成本差异(分别称算法1和算法2),以林地转种油棕榈为例,测算了两种算法下REDD+机会成本与误差值,从灵敏度角度分析了其影响因素。研究发现:

第一,仅考虑项目周期30年的净收入低估了REDD+机会成本。在棕果高产的情况下,算法1和算法2测算的机会成本分别为9767.89美元/公顷或63.62美元/tCO2e和9479.77美元/公顷或65.56美元/tCO2e,两种算法的误差值占比为3.04%。在棕果低产的情况下,算法1和算法2测算的机会成本分别为3966.29美元/公顷或26.13美元/tCO2e和3893.49美元/公顷或26.62美元/tCO2e,两种算法的误差值占比为1.87%。尽管两种算法的误差值不大,但从无限期收益看,误差主要体现在第2个30年,折现30年后的现值比较小,若不考虑折现,误差值在高产与低产情况下的占比分别高达53.03%和32.62%,意味着农民从第31年开始变更林地用途所获得的当期收入与未参与REDD+情况下的当期收入差距明显,REDD+补偿还不足以弥补农民损失。

第二,REDD+机会成本对油棕榈种植的经营管理成本和贴现率的变动敏感,而对棕榈油价格的变动不敏感。REDD+机会成本因林木类型、林地条件、种植作物和估计方法的不同而不同。林地改种油棕榈后,REDD+机会成本对棕榈油价格和经营管理成本的灵敏度是固定的,高产情况下分别为0.28和-0.59,低产情况下分别为0.34和-1.19。而机会成本对贴现率的灵敏度是非固定的,随着贴现率增加而呈递减的趋势。尽管贴现率增加会降低净现值而降低机会成本,但总收入为正。不同的是,在低产情况下,当经营管理成本增加1倍时,农民种植油棕榈的累积净收入均为负,在更多关注产出的情况下,经营成本对机会成本的影响比预想的要大。

第三,两种算法的机会成本误差值在低产情况下对经营管理成本的变动和在高产情况下对贴现率的变动最敏感。机会成本的误差值对棕榈油价格和经营管理成本的灵敏度也是固定的,高产情况下分别为0.29和-0.75,低产情况下分别为0.71和-2.45。而机会成本的误差值对贴现率的灵敏度也是非固定的,随贴现率增加而呈边际递减的趋势。不同的是,误差值的占比变动幅度随贴现率的变动,明显高于随价格和成本的变动,且当贴现率下降到2%或3%时,误差值的占比超过10%。

3.2 讨论

REDD+是以向生态系统服务付费(PES)的方式进行碳补偿[16]。从机会成本看毁林动因,在棕果低产情况下农民获取的累积净收入相对较低,当森林碳汇通过市场交易获得的收入与更改林地用途的收入相当时,开展REDD+的项目可行性就较高。REDD+的可行性在一定程度上取决于碳交易的资金信贷能否足以支付放弃林地利用的机会成本[8]。毁林更可能发生在更改林地用途获利高的地区,机会成本太高而无法通过补偿来保护森林,这可能会导致在应对气候变化上,被迫放弃一部分地区森林保护的同时,而加强另一部分地区的森林保护,由于强化森林保护的地区更可能是相对贫困的地区,当地居民对森林资源的生存依赖度高,REDD+可能将减缓全球气候变暖的责任转移给贫困地区的居民。

实际上,测算REDD+机会成本只是考虑了可衡量的货币收入,而未包括非货币性收入部分,这不单是个技术问题。在REDD+运行中必然会产生公平正义的问题,包括代际利益公平、机会公平和环境公平问题[29]。尽管通过机会成本的灵敏度分析,比较了不同影响因素的作用效果,但仍未准确反映机会成本的动态性。现有研究考虑机会成本都是静态的,因避免毁林造成供给短缺而价格上涨、地价提升,种植收益提升会改变机会成本[30]。意味着即使对现有机会成本的测算方法进行了修正,仍可能低估了实际机会成本,无法准确衡量其动态变化。而且,基于机会成本测算得出的以林地面积[美元/公顷或美元/(公顷·年)]或固碳量(美元/吨)为标准的补偿方式都是相对静态的,通过修正算法得出的机会成本可看出,补偿公平与否不仅取决于补偿水平的高低,关键还在于补偿方式,即如何补偿。从修正算法的测算结果看,折现后误差值占比确实较小,影响不大,而实际上,通过当期现值的补偿方式带来的误差占比就会很大,对此,补偿方式也是关系REDD+执行效率和可行性的关键。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

小天使·一年级语数英综合(2020年11期)2020-12-16 02:57:22

文理导航·科普童话(2017年4期)2018-02-10 19:35:36

散文诗(2017年17期)2018-01-31 02:34:05

现代园艺(2017年19期)2018-01-19 02:49:58

风景园林(2017年3期)2017-06-22 13:39:43

山东林业科技(2016年5期)2016-07-05 00:43:08

石油化工应用(2014年6期)2014-03-11 17:39:42

中国药房(2012年2期)2012-11-23 04:58:58