基于PVAR模型的绿色金融与生态环境的动态影响实证研究

2023-09-01 13:40朱迪

贵州社会科学 2023年6期

朱 迪

(贵州省金融发展服务中心,贵州 贵阳 550002)

一、引言

快速推进的工业化带来了经济的飞速增长,但也造成了不少负面影响,包括社会、环境、资源等方面的问题[1]。自然资源的快速消耗和经济发展产生的有害气体排放给生态环境带来了巨大压力[2]。为了缓解这些压力,从金融发展角度,相关学者提出了通过发展绿色金融解决经济发展过程中的生态环境问题。绿色金融是金融学和绿色经济的交叉,重点研究绿色经济资金融通问题[3]。绿色金融也是一种将金融和环保行为结合起来的现象,是个人和企业消费者、生产者、投资者和金融贷款人等参与者的竞技场[4]。一方面,相较于传统金融活动,绿色金融提倡绿色发展,更重视改善生态环境。另一方面,生态环境保护和治理需要大量的资金,能吸引绿色金融为其提供资金,进而能够促进绿色金融发展。因此,绿色金融和生态环境相互作用、相互影响,二者之间存在动态影响关系。探讨绿色金融与生态环境的动态影响有利于我国绿色金融资源的有效配置,提高生态环境水平,改善生态环境质量。

目前关于绿色金融和生态环境的研究集中于绿色金融评价、生态环境评价以及绿色金融与生态环境的相互影响。但是,现有研究尚未关注绿色金融与生态环境之间的动态影响和动态冲击过程。因此,本文首先选取A股市场和新三板市场的环保型企业和涉足环保产业的企业,涉及概念板块包括美丽中国、风力发电、绿色交通、充电桩、新能源汽车、碳金融、污水处理、空气治理等48个板块共计1025家企业,利用这些企业通过债权类绿色金融和股权类绿色金融所获取的资金衡量绿色金融发展水平;其次,选取我国内地30个省(市、区)的自然资源、污染程度和污染治理三个方面的水资源、森林资源、土地资源、大气污染、水污染、土地沙化、环境污染治理、水土流失治理、自然环境保护九个指标,构建生态环境评价指标体系,对生态环境水平进行评价;最后,利用面板格兰杰因果检验、面板向量自回归模型(PVAR)、脉冲响应函数和方差分解分析等计量经济分析方法实证研究绿色金融与生态环境的动态影响。

本文的贡献主要体现在以下两个方面:(1)本文从微观企业层面出发,利用企业通过债权类绿色金融和股权类绿色金融所获取的资金按照公司所属省(市、区)进行加总,用于衡量各省(市、区)的绿色金融发展水平;(2)利用PVAR模型、脉冲响应函数和方差分解分析实证研究绿色金融与生态环境的动态影响,刻画了绿色金融与生态环境之间的动态冲击过程。

二、文献综述

(一)生态环境评价研究

Liu[5]采用河水生态健康程度对生态环境进行综合评价。陈享莉等[6]基于灰色系统理论和矢量投影原理,从自然、经济和社会等多个方面建立了生态环境质量评价的灰色关联投影模型,运用建立的模型对四川开展生态省建设前后3年的生态环境质量进行评价。李茜等[7]以系统间耦合协调发展为导向,运用层次分析法和主成分分析法,建立了环境保护、经济发展与社会进步三大子系统,包括12个要素、64个指标的生态综合评价体系。韩君[8]利用加权平均法综合考虑气候变化、土地退化、植被覆盖、水环境、环境质量构建生态环境评价模型,对甘肃省生态环境进行评价。成金华[9]认为我国城市生态文明评价体系应该从国土空间优化、资源能源利用、生态环境保护与治理、生态制度建设四个维度进行构建,并对省会城市、副省级城市以及湖北省7个中小城市进行评价。Wu和Gai[10]选取沙漠分布最广的杭锦旗和大拉特旗,构建了生态环境治理效果评价指标体系,并采用普通最小二乘法和分位数回归比较不同公众对生态环境治理效果的评价差异。Lu等[11]选取土地、水文、资源、生态、地质环境等五个方面指标,建立城市地质生态环境质量评价体系,采用模糊综合评价方法对城市地质生态环境质量进行了评价。Bi等[12]利用2008年和2018年分辨率成像光谱仪(MODIS)卫星遥感产品反演了植被覆盖度(FVC)、叶面积指数(LAI)、植被总初级生产力(GPP)、地表温度(LST)和湿度(WET)等数据,利用主成分分析(PCA)建立了基于MODIS数据的生态指数(MODEI),探讨了近10年生态质量的空间分蘖特征。Cheng等[13]遵循压力-状态-响应框架,系统构建生态安全评价指标体系,建立模糊评价模型,将原始指标数据转化为单项指标得分,运用乘法模型将各单项指标得分汇总为中国大陆土地资源生态安全水平的综合评价得分。颉金凤等[14]采用改进的遥感生态指数(IRSEI),分析了石羊河流域生态环境质量,分析结果显示,该流域生态环境质量整体偏低,但是生态环境治理有所改善。梅烨和何菊莲[15]利用TOPSIS方法和等距划分法评价了我国自然生态环境治理,评价结果表明自然生态环境治理质量提升明显。以上这些学者从省级和市级层面,选取自然、经济、社会、水文、资源、生态、地质环境等方面因素,建立了生态环境的评价指标体系,为本文的生态环境指标体系构建提供了参考。

(二)绿色金融评价研究

麦均和洪徐枫[16]基于我国商业银行的问卷调查数据,运用联合分析法对绿色金融发展的影响因素进行了研究,研究表明:影响企业发展绿色金融的主要因素是行政力量。Ehlers等[17]指出绿色金融发展主要停留在绿色金融债券层面,对绿色金融发展的评价应该围绕绿色金融类债券进行展开。董晓红和富勇[18]利用我国内地30个省级行政单元2008-2016年的数据,从绿色证券、绿色保险、绿色投资和碳金融四个角度对绿色金融发展进行了评价。张莉莉等[19]利用熵值法和DEA-Malmquist模型评价了绿色金融发展水平和效率,评价结果显示绿色金融发展水平和效率处于较低水平,但是在不断提升。王康仕等[20]筛选出2010-2015年A股260家绿色企业作为样本,对中国绿色金融发展现状进行了分析。Lv等[21]的研究发现中国绿色金融发展指数总体呈上升趋势,但整体水平不高;区域差距呈下降趋势,区域间差距是我国绿色金融发展差距的主要来源。Chen等[22]从绿色信贷、绿色证券、绿色投资、绿色保险等四个方面衡量了中国绿色金融的发展水平,结果发现绿色金融的发展有助于碳减排,具有显著的空间溢出效应。Gujadhur和Ansaram[23]的研究结果表明我国绿色金融仍处于起步阶段,对绿色金融的认识和接受程度较低;绿色金融增加了银行的利润,加强了利益相关者的参与,并使其产品组合多样化。周广澜和徐一如[24]采用DEA-Malmquist方法评价了我国绿色金融发展效率,发现我国绿色金融全要素生产效率整体状况良好,呈现出波动特征。史代敏和施晓燕[25]从绿色信贷、绿色投资、绿色证券、碳金融等方面构建指标体系,利用主成分分析方法评价了我国绿色金融发展水平,结果显示我国各省份的绿色金融发展水平逐年提高,并且地区差异明显。于波和范从来[26]编制了绿色金融指数,测度了2009-2019年我国内地各省(市、区)的绿色金融发展水平,结果发现绿色金融水平总体呈上升趋势。李成刚[27]采用熵值法测算了我国内地各省(市、区)的绿色金融发展综合指数,测算结果显示各省(市、区)的绿色金融综合指数不断增长,呈现持续上升及地区差异的特征。这些研究从绿色信贷、绿色证券、绿色保险等方面评价绿色金融发展水平,为我们评价绿色金融发展提供了参考。

(三)绿色金融和生态环境的相互影响研究

李宏伟[28]认为绿色金融市场对我国生态文明建设具有重要的推动作用,但是目前我国绿色金融尚处于起步阶段,环境保护存在着市场制度不完善、绿色金融创新产品不多、金融机构参与积极性较低、监管制度缺失等问题,构建绿色金融制度应该从市场机制、法律法规体系、多层次融资体系等方面入手,以提升环境保护质量为中心。Yao[29]探讨了绿色金融和环境保护的现状,揭示绿色金融与环境保护之间的内在矛盾,提出解决矛盾的方案,为利用绿色金融更好地改善生态环境提供了政策建议。上海市宏观经济学会环境经济专业委员会绿色金融研究课题组[30]认为绿色金融是解决生态环境问题的重要途径和有效手段。李虹等[31]利用2008-2015年的数据,构建关联耦合度模型,研究绿色金融和生态环境发展的关联耦合度,结果表明中国三大经济圈生态环境和绿色金融没有实现协调发展。Wang等[32]发现绿色金融工具对CO2排放强度具有显著的负向影响;绿色金融能够适应不同强度的环境法规,协同促进碳减排;债权绿色金融工具的作用强于股权绿色金融工具。Xu等[33]以中国A股污染企业为研究样本,采用普通最小二乘模型和似不相关回归模型检验现有企业层面的环境法规是否促进绿色金融发展,结果发现环境法规通过短期或长期外部融资对绿色金融产生积极影响。Zhou等[34]以中国各区域为研究对象,实证分析了绿色金融对区域经济生态发展的影响,实证结果发现从国家层面来看,绿色金融对生态发展的影响系数为负;从区域来看,绿色金融对中西部地区生态发展的影响呈U型关系。Zhang等[35]的研究结果表明绿色金融指数整体呈上升趋势;绿色金融与环境绩效的耦合协调由轻度不协调上升为初级协调,空间自相关性显著;产业结构、经济发展水平、环境规制对绿色金融与环境绩效的协调发展具有正向影响,而人口密度对绿色金融与环境绩效的协调发展具有抑制作用。李江涛和黄海燕[36]分析了绿色金融的生态环境效应,分析结果发现绿色信贷可以减少第二产业污染排放提升生态效应,具有很强的边际效应。以上研究深入剖析了绿色金融和生态环境的相互影响,发现绿色金融和生态环境存在相互影响关系,但是没有分析绿色金融和生态环境之间的动态影响。

综上所述,现有学者分别对生态环境评价、绿色金融评价、绿色金融和生态环境的相互影响进行了研究。但是,现有研究缺乏对绿色金融和生态环境之间相互的动态影响分析,尚未揭示绿色金融对生态环境以及生态环境对绿色金融的动态冲击过程。因此,本文将绿色金融和生态环境作为内生变量,构建PVAR模型,深入探讨我国绿色金融和生态环境的动态影响。

三、研究设计

(一)数据来源

本文选取2008年-2021年中国30个省(市、区)的面板数据(由于西藏的数据缺失严重,香港、澳门和台湾的数据难以搜集,故未选取西藏、香港、澳门和台湾的数据)。2008年,原国家环保总局与原银监会等部门建立以“绿色信贷、绿色证券、绿色保险”等政策体系,标志着我国绿色金融正式启动。因此,本文的样本区间开始时间为2008年。绿色金融指标相关数据来源于WIND数据库、中国绿色金融网。本文选取绿色金融相关概念板块的1025家公司数据。生态环境相关数据来源于WIND数据库、国泰安CSMAR数据库、《中国统计年鉴》《中国环境统计年鉴》以及各省(市、区)的统计局网站。

(二)变量

1.绿色金融(GF)

绿色金融为促进绿色发展、支持环境保护和治理、引导绿色科技创新等提供金融服务。鉴于金融包含直接金融和间接金融,本文将绿色金融划分为直接绿色金融和间接绿色金融。直接绿色金融指资金不通过银行类存款性金融机构直接注入生态环境相关领域的金融方式;反之,间接绿色金融指资金通过银行类存款性金融机构从资金的盈余方流向生态环境相关领域资金需求方的金融方式。本文从市场投入和产出的微观主体——企业为出发点进行研究。企业直接获取绿色金融资源的方式主要包括债权融资和股权融资。因此,本文将绿色金融划分为债权类绿色金融和股权类绿色金融。债权类绿色金融是指企业通过银行贷款、发行债券等举债的方式获得绿色金融资源,包括企业短期、中期、长期负债总和;股权类绿色金融是指市场微观主体通过转让公司股权的方式获得绿色金融资源,包括首次公开发行募集资金、增发募集资金、配股募集资金。基于以上分析,本文从企业层面出发对绿色金融的发展水平进行刻画。考虑到所选取的企业必须要有代表性的特点和数据的可获取性,本文选取A股市场和新三板市场的环保型企业和涉足环保产业的企业,涉及概念板块包括:美丽中国、风力发电、绿色交通、充电桩、新能源汽车、碳金融、污水处理、空气治理等48个板块,共计1025家公司。本文将这些公司通过债权类绿色金融和股权类绿色金融所获取的资金按照公司所属省(市、区)进行加总,取对数值后用于衡量该省(市、区)的绿色金融发展水平。

2.生态环境(EE)

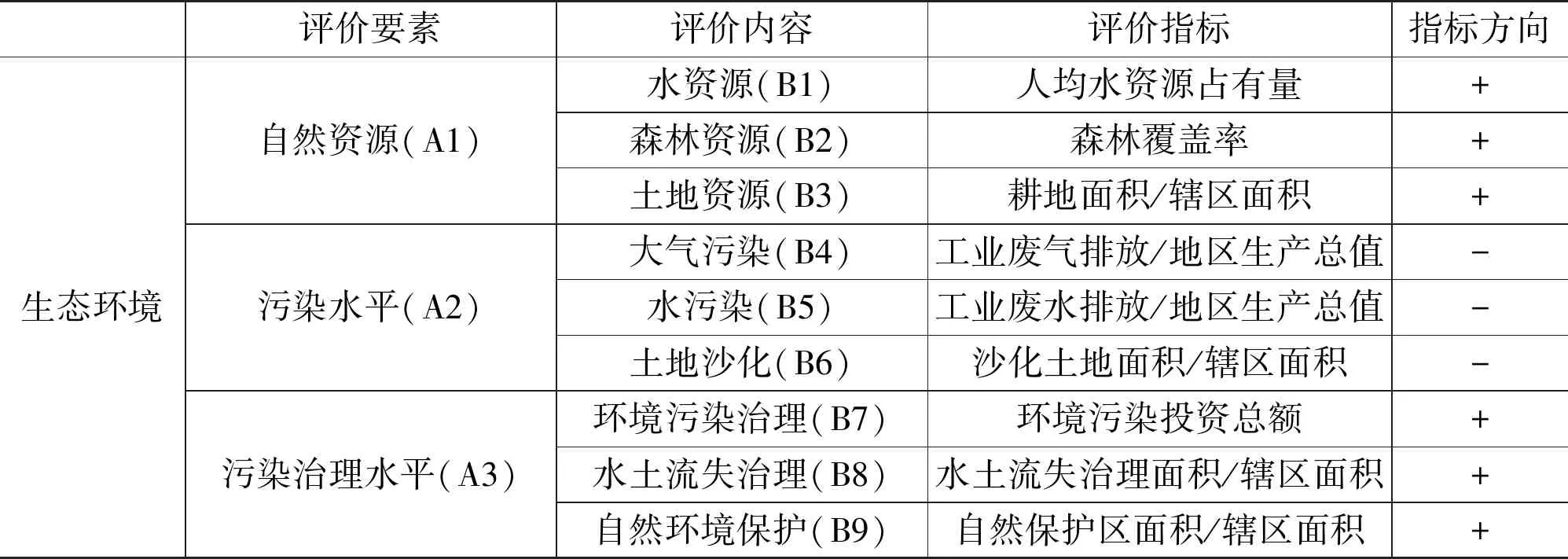

生态环境是由水资源、森林资源、土地资源等构成的复合生态系统。因此,生态环境指标的选择既要考虑自然资源(A1),也要考虑污染程度(A2)和污染治理(A3)情况。综合考虑以上三个方面的情况,本文选取人均水资源占有、森林覆盖率、耕地面积/辖区面积、工业废气排放/地区生产总值、工业废水排放/地区生产总值、沙化土地面积/辖区面积、环境污染投资总额、水土流失治理面积/辖区面积、自然保护区面积/辖区面积作为评价指标,构建生态环境评价指标体系,分别对各省(市、区)的水资源(B1)、森林资源(B2)、土地资源(B3)、大气污染(B4)、水污染(B5)、土地沙化(B6)、环境污染治理(B7)、水土流失治理(B8)、自然环境保护(B9)进行评价,如表1所示。需要指出的是,大气污染、水污染、土地沙化对生态环境的影响是负向指标,其他指标都是正向指标。

表1 生态环境评价指标体系

(三)模型与方法

1.PVAR模型

鉴于绿色金融和生态环境相互影响,本文采用PVAR模型实证分析绿色金融与生态环境的动态影响和相互作用关系。PVAR模型将绿色金融和生态环境视为内生变量,能够直观地反映绿色金融和生态环境之间的动态影响,揭示二者之间的相互作用过程和动态冲击过程。PVAR模型设定如式(1)所示。

(1)

其中,Y是由绿色金融和生态环境组成的二维内生变量向量{GF,EE};α0为常数;Aj为回归系数矩阵;k为滞后阶数;σi和δt分别为个体和时间固定效应;μit为随机扰动项。

2.熵值法

本文采用熵值法测算各省(市、区)的生态环境水平。在计算熵值之前,为避免主观偏差影响研究结果,解决评价指标之间存在的类型、量纲不一致等问题,本文首先使用归一法对原始指标进行无量纲化处理。

第一,对负向指标做如下处理:

(2)

第二,对正向指标做如下处理:

(3)

生态环境发展水平综合评价步骤如下:

第一,计算第i个方案下第j项指标的比重:

(4)

第二步,计算第j项指标的熵值ej:

(5)

第三步,计算第j项指标的差异系数gj:

gj=1-ej

(6)

第四步,给指标赋权,定义权数Wj:

(7)

第五步,通过权重计算综合评价值。综合评价值为每个指标的得分与该指标权重的乘积之和,如式(8)所示:

(8)

四、实证分析

(一)描述性统计分析

描述性统计结果如表2所示。从表2可以发现,(1)绿色金融变量的均值为0.7440,生态环境变量的均值为0.6592,表明我国各省(市、区)绿色金融发展和生态环境水平较高;(2)绿色金融变量的最大值为0.8895,最小值为0.1577;生态环境变量的最大值为0.7942,最小值为0.1026。这表明我国各省(市、区)绿色金融和生态环境水平都存在较大的差异,绿色金融发展和生态环境水平呈现不均衡的特点。

表2 描述性统计结果

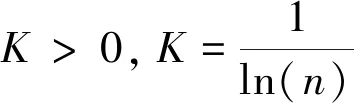

图1描述了我国不同地区绿色金融随时间的动态演变。在研究样本初期,中国的绿色金融发展水平呈现明显的区域差异性,东部地区的绿色金融发展水平比内陆地区更高,内陆绝大多数地区处于较低水平状态;山西、甘肃和贵州等地区的绿色金融发展水平较低。在样本研究中期,东部地区的绿色金融发展水平仍然要高于内陆地区,内陆绝大多数地区呈现为一般水平状态,只有辽宁和重庆的绿色金融发展水平相对较高。在样本研究末期,全国绝大部分的绿色金融发展水平均处于较高水平;中部地区和西部地区的绿色金融发展水平有明显提升。北京和上海的绿色金融发展水平最高。

图1 绿色金融的动态演变

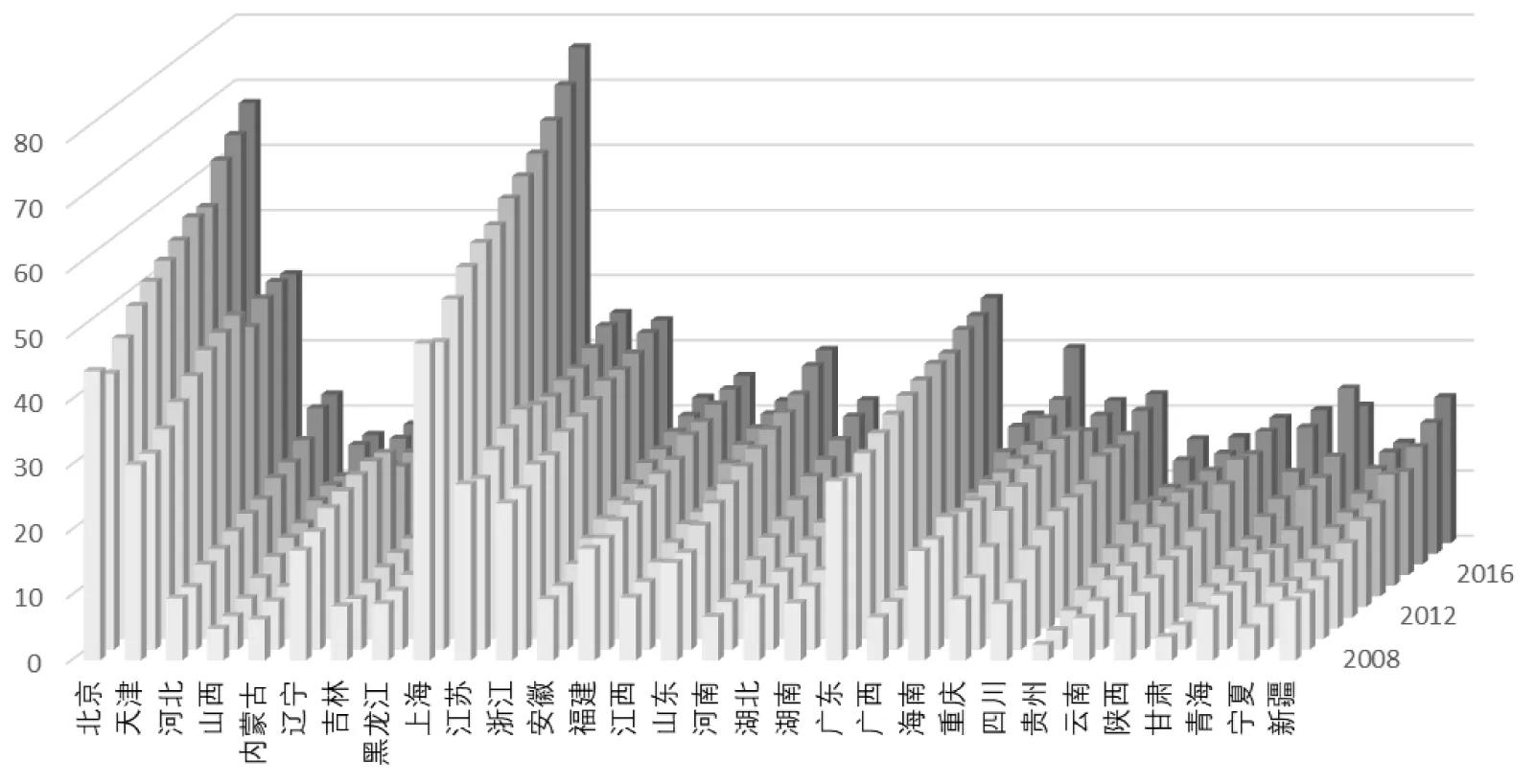

图2描述了我国不同地区生态环境水平随时间的动态演变。在研究样本初期,全国大部分地区的生态环境为较低水平,较高水平地区集中在西南地区。在研究样本中期,随着时间的推移,相较于研究样本初期,新疆、内蒙古、黑龙江的生态环境水平明显提升;中部地区由于承接产业转移的任务,生态环境水平有所下降。在样本研究末期,全国绝大多数地区的生态环境水平都有明显提升。总体上看,我国各地区的生态环境水平呈现出先下降后上升的发展趋势;就地区差异性而言,东部地区生态环境水平最稳定,中部和西部地区生态环境发展不稳定。

图2 生态环境的动态演变

(二)面板单位根检验

本文采用五种面板单位根检验方法对绿色金融与生态环境两个变量进行单位根检验。检验结果如表3所示。检验结果显示,这两个变量的样本数据不存在单位根,说明绿色金融和生态环境都是平稳变量。

表3 面板单位根检验

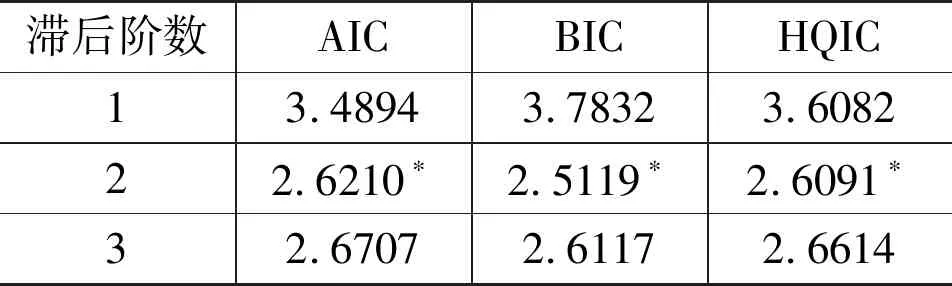

(三)滞后期的选择

由于滞后阶数越长,自由度损失越多。为了避免损失过多的自由度,本文使用AIC、BIC和HQIC准则确定面板数据模型的最优滞后期,结果如表4所示。表4结果显示最优滞后阶数为2阶。

表4 滞后阶数确定

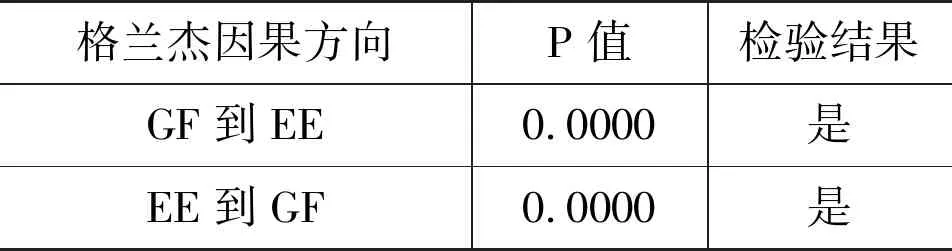

(四)面板格兰杰因果检验

本文结合绿色金融和生态环境的面板数据特点,使用面板格兰杰因果检验方法检验二者是否存在因果关系,检验结果如表5所示。表5检验结果显示,在1%的显著性水平下,绿色金融和生态环境之间存在双向格兰杰因果关系:绿色金融是生态环境的格兰杰原因,生态环境也是绿色金融的格兰杰原因。

表5 格兰杰因果检验

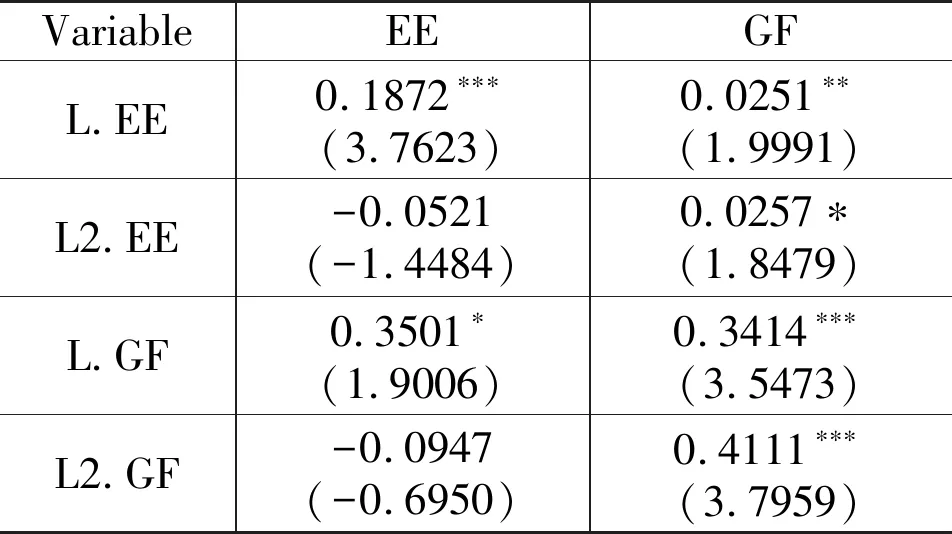

(五)PVAR模型估计结果

本文对由绿色金融和生态环境两个内生变量组成的PVAR模型进行参数估计,估计结果如表6所示。表6的估计结果显示:(1)在EE方程中,生态环境滞后1期的系数显著为正,滞后2期的系数为不显著的负值,说明生态环境存在自我减弱机制;绿色金融滞后1期的系数显著为正,滞后2期的系数为不显著的负值,说明滞后1期和滞后2期的绿色金融对生态环境都呈现出反向变化;(2)在GF方程中,生态环境滞后1和滞后2期的系数均显著为正,说明生态环境对绿色金融存在显著的正向影响,生态环境改善需要绿色金融的资金支持,促进绿色金融发展;绿色金融滞后1和滞后2期的系数均显著为正,说明绿色金融存在明显的自我增强机制。

表6 PVAR模型估计结果

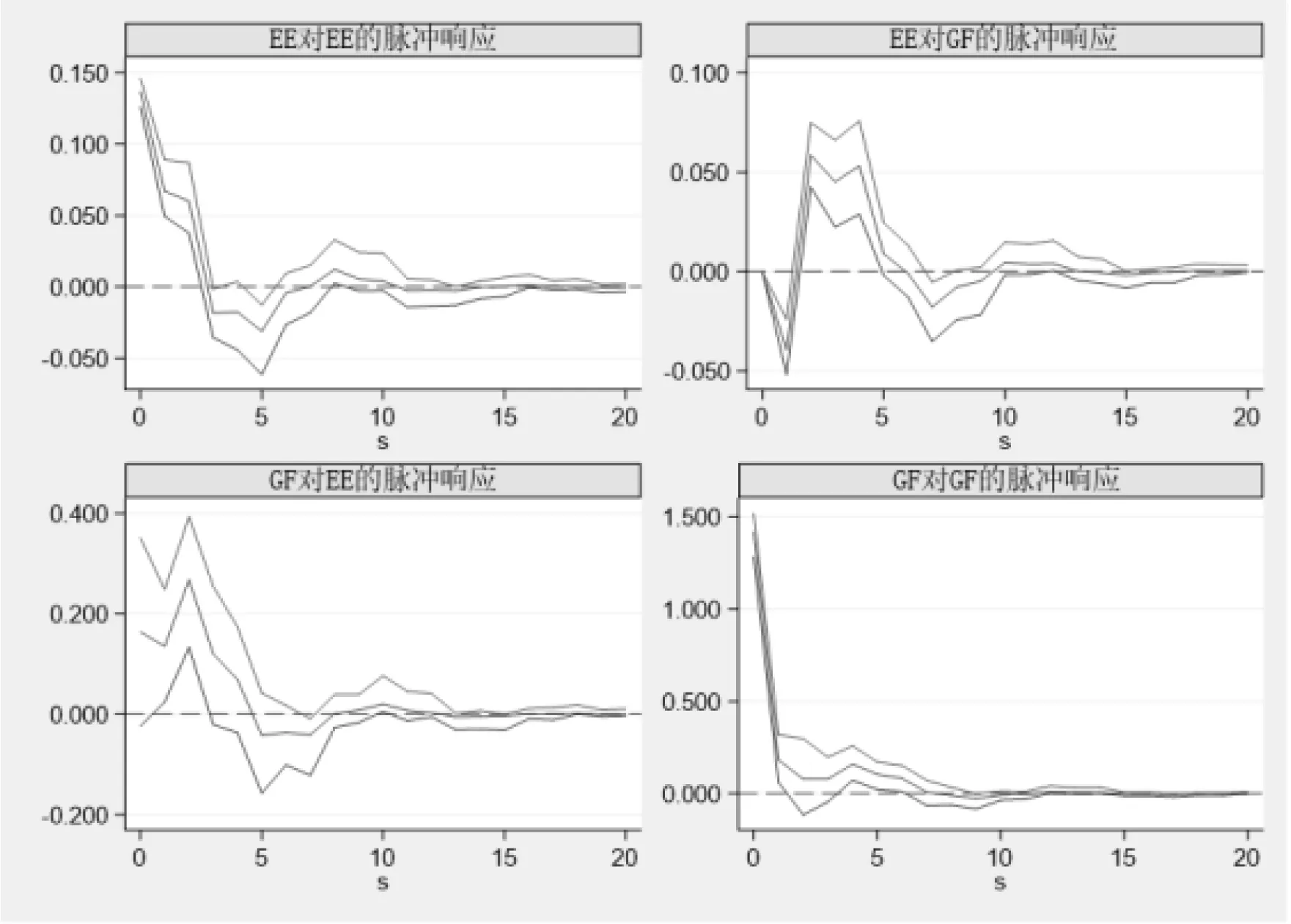

(六)脉冲响应分析

为了直观地反映绿色金融和生态环境之间的动态影响过程,本文利用脉冲响应函数分别进行如下检验:(1)在零时期给绿色金融一个冲击,生态环境对绿色金融冲击的响应;(2)在零时期给生态环境一个冲击,绿色金融对生态环境冲击的响应,检验结果如图3所示。图3的检验结果显示:(1)从生态环境对绿色金融的脉冲响应图可以看出,在零时期绿色金融没有对生态环境产生作用,从第一期开始绿色金融对生态环境具有一个负向影响,到第二期这种影响达到最大值后逐渐减弱,在第七期达到一个较小值后逐渐增强,最后逐渐收敛于零轴。从20期累积效应来看,绿色金融对生态环境存在较为明显的动态影响,这种影响的波动较大。(2)从绿色金融对生态环境的脉冲响应图可看出,生态环境对绿色金融在当期有一个显著正向影响,在第二期时达到最高点,然后迅速下降,在第五期这种影响达到最小值后逐渐增大,并逐渐收敛于零轴。这说明绿色金融促进了生态环境的改善。从20期累积效应来看,总体上生态环境对绿色金融具有较为明显的动态正向影响。

图3 脉冲响应图

(七)方差分解分析

为了准确分析生态环境和绿色金融之间的相互贡献程度,本文采用方差分解方法分析结构冲击对每个变量波动的贡献度,方差分解结果如表7所示。由表7可知,(1)生态环境变动主要是受自身冲击的影响,在第2期达到87.92%,然后随时间的推移下降,且下降幅度较大,到第20期只有34.31%。来自绿色金融的冲击对生态环境的贡献率在第2期仅为12.66%,此后也是缓慢上升,在第20期上升至20.34%。因此,绿色金融的变化对生态环境的变化具有逐渐增强的推动作用。(2)绿色金融的变动也主要受自身影响,在第2期时为87.34%,随后受自身影响逐渐降低,到第20期时受自身影响为79.66%。而绿色金融在第2期时受生态环境的影响为12.08%,随后迅速上升至60%-70%的水平。这表明生态环境的变化对绿色金融变化影响较大,增长也较快。

表7 不同预测期各变量的方差分解结果

五、结论与政策建议

(一)结论

绿色金融注重提升生态环境效益,能够促进生态环境的改善。同时,生态环境的改善和治理也需要通过绿色金融进行融资,吸引绿色金融的资金。因此,二者存在着动态影响关系。研究绿色金融和生态环境的动态影响关系有利于我国更好地发展绿色金融,改善生态环境。本文选取我国的省级面板数据,评价了绿色金融和生态环境水平,使用格兰杰因果检验方法检验了绿色金融和生态环境的因果关系,运用PVAR模型和脉冲响应函数实证分析了绿色金融与生态环境之间存在的动态影响,利用方差分解分析探讨了生态环境和绿色金融的相互贡献度,得到如下结论:第一,我国各省(市、区)绿色金融发展和生态环境水平都较高;绿色金融和生态环境水平都存在较大的差异,呈现发展不均衡的特点。第二,绿色金融和生态环境之间存在双向格兰杰因果关系:绿色金融是生态环境的格兰杰原因,生态环境也是绿色金融的格兰杰原因。第三,生态环境存在自我减弱机制,绿色金融存在明显的自我增强机制。绿色金融对生态环境呈现出反向变化,生态环境对绿色金融存在显著的正向影响;绿色金融对生态环境存在较为明显的影响,这种影响的波动较大;生态环境对绿色金融具有较为明显的动态正向影响。第四,绿色金融对生态环境的影响逐渐增大,绿色金融的变化对生态环境的变化具有逐渐增强的推动作用;生态环境的变化对绿色金融变化影响较大,增长也较快。

(二)政策建议

第一,发挥绿色金融助力生态环境保护及社会低碳转型的作用。根据我国绿色金融和生态环境的现状,从提升绿色金融效率性、公平性、效益型和有效性等方面,利用绿色金融促进生态环境保护及社会低碳转型。绿色金融政策通过影响企业融资成本以促使企业在生产过程中将生态环境保护纳入考虑之中,从而实现企业减排、绿色升级的政策目标,以市场方式来提升绿色金融效率,提高企业环境污染的成本,促使企业进行绿色升级。引导公众绿色消费和加强污染监管,一方面积极引导民众日常生活消费的绿色转型,培养低碳消费习惯;另一方面,鼓励民众和社会组织加强对企业(特别是获得绿色金融服务的企业)污染排放的监管,提升绿色金融公平性,避免污染企业通过“漂绿”方式获得绿色金融服务。加强企业绿色信息披露,促使金融机构和潜在投资人进一步了解企业存在的环境污染风险,进而影响企业投资价值及融资行为。金融机构在绿色投资过程中将企业环境风险纳入评估体系,优先考虑环境友好型企业,并降低环境评级低的企业的授信力度,提升绿色金融的环境效益性。结合有为政府的调控功能和有效市场的发展能力,充分发挥绿色金融对经济活动与低碳转型的激励作用,提升绿色金融有效性。

第二,不断创新绿色金融产品,丰富和完善绿色金融产品体系。绿色金融产品体系不仅包含绿色信贷、绿色证券和绿色保险等传统绿色金融产品,也包含了绿色基金和碳金融等新产品。金融机构需要不断地进行创新,开发更多的绿色金融产品以满足企业的需求。在绿色金融具体实践中,一般是由企业进行操作和实施,正如本文衡量绿色金融发展水平一样,绿色金融是企业通过债权类绿色金融和股权类绿色金融所获取的资金,这些资金是企业从绿色金融市场上融通而来的。因此要加快建设绿色金融市场机制,利用债券和股权为绿色发展、环境保护和污染治理类企业融资,促进这些企业发展。加快推进环境类企业扶持政策的落实,加速这类企业成长。金融机构要根据环境类企业和环保型企业的需求,不断开发绿色金融产品,丰富绿色金融产品体系。

第三,强化绿色金融政策与环境保护政策、经济发展政策的协同作用。由于绿色金融和生态环境相互影响,存在动态影响关系,环境污染政策和经济发展政策可以为绿色金融创造需求,拓展绿色金融政策的应用前景。发挥绿色金融政策对我国经济发展模式转变的促进作用,优化产业结构,在促进经济发展的同时缓解生态环境压力,保护生态环境。各地区要结合自身的经济实力、绿色金融和生态环境禀赋情况,制定与经济发展政策和环境保护政策相适应的绿色金融政策,提升三类政策的协同效应。同时,从顶层设计引导金融管理和生态环境等部门加强协作,并通过结合政府规制和社会监督,使清洁生产的企业能够从减排中获得额外价值,实现生态良性循环发展模式,提高生态环境保护能力。

第四,在不同地区实施不同的绿色金融政策。根据前文的研究结果,我国不同省(市、区)的经济发展、金融发展和环境污染水平不同,对绿色金融的需求程度也不同。相对于东部地区,西部地区的经济发展水平更低,资源开发程度较小,环境污染压力更小,对绿色金融资源的需求较小。因此,各省(市、区)要根据自身的经济和金融发展、生态环境情况制定不同的绿色金融政策。东部地区的经济和金融市场更发达,要促进绿色证券和绿色债券市场快速发展,为环境友好型企业提供便利的融资渠道,促进环境友好型企业快速发展。中西部地区的自然资源、能源丰富,生态环境条件较好,要制定推动绿色信贷、绿色保险和碳金融市场快速发展的政策,充分发挥西部地区的资源和生态环境优势,促进绿色金融快速发展,为生态环境保护提供更多的资金。

猜你喜欢

品牌研究(2022年26期)2022-09-19

保健医苑(2021年7期)2021-08-13

学生天地(2020年36期)2020-06-09

小学科学(学生版)(2020年5期)2020-05-25

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

领导文萃(2015年4期)2015-02-28

河北金融年鉴(2014年0期)2014-02-27