高管与基金经理的校友关系对股价波动的影响

2023-09-01 01:03李晓红

管理学家 2023年16期

李晓红

[摘 要]文章研究高管与基金经理的校友关系对股价波动的影响,选择公司透明度作为中介变量研究其传导机制。研究发现,校友关系会导致公司透明度降低,进而加剧股价波动。本研究有助于规范市场秩序,打造透明有序的证券市场,为相关从业者提供参考。

[关键词]校友关系;股价波动;公司透明度

中图分类号:F832 文献标识码:A 文章编号:1674-1722(2023)16-0018-03

近年来,越来越多的学者研究社会关系网络对股市的影响,哈佛大学和芝加哥大学的三位教授在这一领域作出了开创性的贡献。他们发现,依托私人关系,基金经理、上市公司高管和分析师之间会传递私有信息,影响上市公司的股价及基金经理的投资收益和资产配置。Cohen[1](2010)发现社会网络对代理人收集企业信息能力的影响,利用卖方教育背景的新数据,发现学校纽带溢价较大且意义重大。Gu(2019)研究发现,基金经理与合作的卖方分析师联系紧密,双方从彼此那里获得更多的支持和利益。杨玉龙[2](2020)研究发现,校友关系会导致私有信息交易,加剧投资者之间的信息不对称。

在资本市场中,参与者之间的社会关系网络包括校友关系、同乡关系和工作关系等。在我国,人们更加注重人情关系,校友关系尤为突出。在中国的资本市场环境里,校友关系对其产生的负面影响更加显著。中国的资本市场逐渐发展起来后,对复合型金融人才的需求增大,各类金融机构及金融公司都更偏向于招聘具有财经专业优势的高校毕业生。在长期积累下,这类金融机构和企业逐渐形成了高校聚集的现象。杨玉龙发现,20所高校培养的校友占据了基金经理行业的“半壁江山”。同时,在我国的基金从业环境中,基金经理面临着巨大的业绩压力,这促进了更有效的私有信息互换,加剧了对市场环境的破坏。

基于此,本研究以公司透明度為中介变量,间接地探索了公司透明度在校友关系对股价波动影响中的中介效应。

一、理论分析与研究假设

(一)高管与基金经理的校友关系对股价波动的影响

参与者之间社会关系的纽带更有助于建立信任,促进原本不会发生的经济交易。Cohen研究发现,当基金经理和上市公司高管拥有共同的教育背景时,他们更有可能持有关联股票,从关联股票中获得比其他股票更高的投资回报收益。此外,研究发现,当金融分析师与上市公司的高管存在校友关系的时候,他们对公司的股票评级会偏积极[3]。这会直接导致外部人员对该公司产生认知误差,损害市场中更多人的利益。所以,本研究提出假设:

H1:基金经理和上市公司高管的校友关系会加剧相关联公司的股价波动

(二)将公司透明度作为中介指标

校友关系对股价波动的影响受到多种因素的干扰,其中包括信息不对称。在市场交易中,具有信息优势的一方往往会比信息劣势的一方获得更高的投资回报收益。信息优势方可能会垄断信息,隐瞒部分独家信息,甚至披露虚假财务报表,通过这一手段获取超额收益[4]。辛清泉(2014)发现,公司透明度与个股回报方差相关联,公司透明度越高,预期个股回报方差越低。更透明的财务报表有助于投资者提取正确信息,对未来市场的预测更加准确,使市场趋于平稳,降低股价的波动性。对此,本研究提出假设:

H2:校友关系对公司透明度具有抑制作用

H3:公司透明度对股价波动具有抑制作用

二、研究设计

(一)数据来源与样本筛选

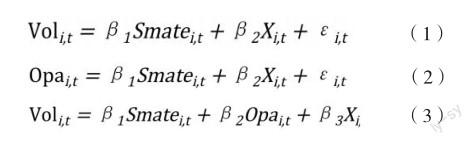

研究样本是2010—2020年上市公司,剔除ST、PT、*ST等特别处理的股票,均来自CSMAR数据库和中国上市公司财务报表数据库。对所有样本做缩尾处理后再进行回归分析,参考辛清泉(2014)对公司透明度指标的处理,本研究用盈余质量、盈余管理、上市公司信息披露质量、分析师跟踪人数、是否聘请四大会计师事务所的审计师,5个透明度变量的样本百分等级的平均值构建一个综合指标Opa。Opa越大,公司透明度越高。

(二)变量定义与模型

变量汇总情况如表1所示。

本研究使用逐步法研究公司透明度的中介效应。如果回归系数均显著,则表明校友关系与股价波动存在中介效应。

三、统计分析与实证结果

(一)描述性统计

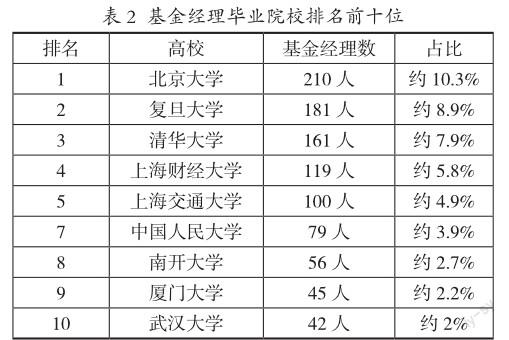

通过CSMAR数据库,共收集到2184名在2010— 2020年任职的中国开发式基金经理的个人背景信息[5]。以教育信息为依据,本研究对基金经理的毕业院校进行了整理排序,列出了排名前十的院校,如表2所示。从表2可以看出基金经理存在高校聚集现象,这一结论与杨玉龙的结论一致。近几年,高校聚集现象更加显著,随着时间的推移,这种现象可能会更加明显。

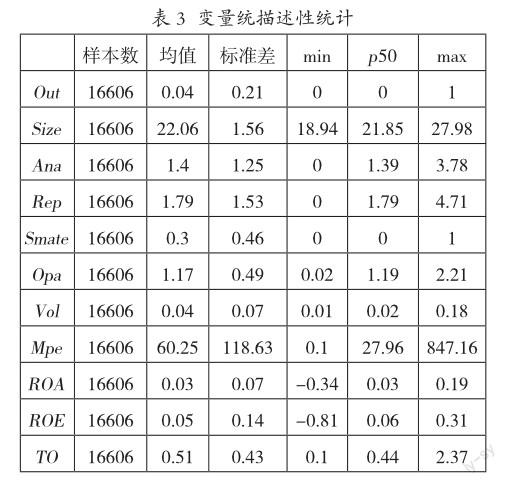

如表3所示,本研究对主要变量的描述性统计结果表明,在基金经理的投资组合中,与其有校友关系的上市公司平均占比为30%,说明基金经理确实存在关联持仓行为且股价波动率的均值为0.04。

(二)回归分析

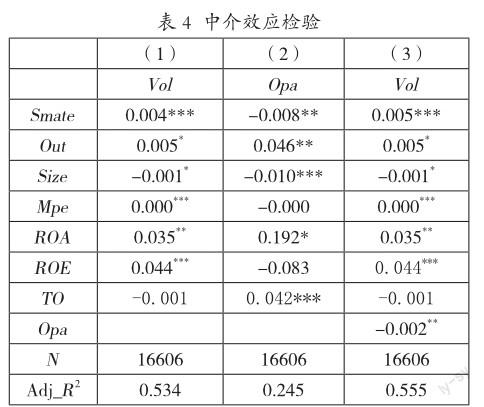

本研究通过三步回归模型进行中介效应检验,如表4所示。表4(1)列中的Smate估计系数0.004在1%显著性水平下为正,表明Smate与Vol正相关,具有校友关系的公司,其股票价格波动会更大,H1成立。

将公司透明度作为中介变量时,表4(2)列中发估计系数在5%显著性水平下为负,表明高管与基金经理的校友关系会导致公司的透明度降低,证实H2。表4(3)列中的Smate与Vol的估计系数0.005在1%显著性水平下为正,该估计系数大于(1)列中的,表明是部分中介效应。Opa与Vol的估计系数0.002在5%显著性水平下为负,表明公司透明度越高,股价波动越小,证实H3。

四、稳健性检验

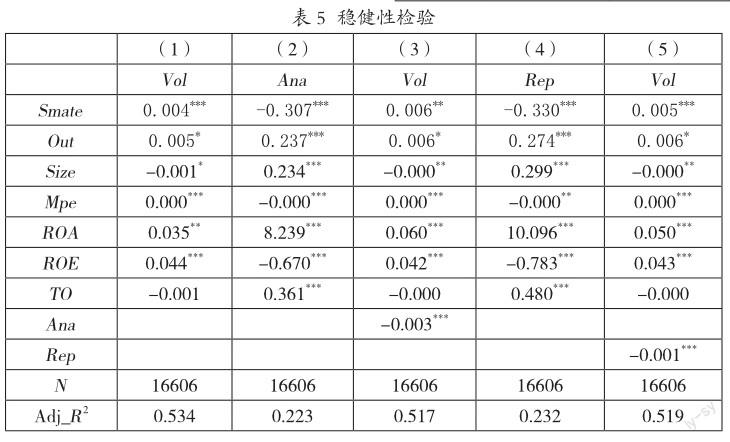

为了保证结论的可靠性,本研究采用替换变量的方法进行稳健性检验,如表5所示。公司透明度可以用分析师关注人数(Ana)及研报数(Rep)衡量[6-8]。因此将表4(2)列中的Opa分别替换成Ana和Rep重新进行回归分析。表5表示替换变量后的回歸结果。回归结论与前文验证保持一致。

五、研究结论

本研究通过实证结果发现,高管与基金经理之间的校友关系加剧了股价波动,校友关系也会抑制公司透明度,公司透明度对股价波动具有抑制作用。经过深入分析发现,校友关系会影响信息披露质量,加剧市场的不稳定,导致股价波动增大。对于信息持有者而言,其很可能隐瞒部分信息甚至披露虚假信息,导致投资者信息不对称以至于作出错误的投资决策。

参考文献:

[1]Cohen L,Frazzini A,Malloy C. The small world of investing:Board connections and mutual fund returns[J]. Journal of Political Economy,2008.

[2]杨玉龙,张倩男.基金经理与公司高管校友关系加剧了股价波动吗[J].上海财经大学学报,2020(03):97-110.

[3]黄丽丽.基于社会关系网络视角的基金经理投资能力研究[D].西南财经大学,2019.

[4]申宇,赵静梅,何欣.校友关系网络、基金投资业绩与”小圈子效应”[J].经济学(季刊),2015(01):403-408.

[5]聂海峰,刘京军.中国经济学家的小世界网络[J].经济学报,2014(04):107-139.

[6]Fisman R,Shi J,Wang Y X,et al. Social ties and favoritism in Chinese science[J].Journal of Political Economy,2018.

[7]Cesare Fracassi. Corporate Finance Policies and Social Networks[J]. Management Science,2017.

[8]WR Gray, AE Kern. Talking your book: Social networks and price discovery[C].Available at SSRN 1767452, 2011.