国际原油市场2023 年上半年回顾和下半年展望

2023-08-31 02:34:14张庆辰仇玄李漠雨

油气与新能源 2023年4期

张庆辰,仇玄,李漠雨

中国石油天然气股份有限公司规划总院

1 2023 年上半年国际原油市场回顾

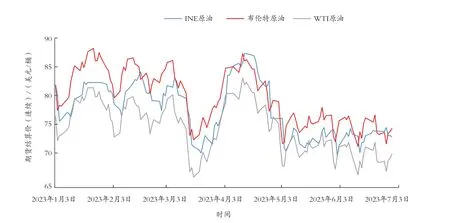

2023 年上半年,国际油价走势表现为“两跌一涨”、宽幅震荡,美国银行业危机、美债上限僵局引发“两跌”,“OPEC+”减产保价政策的推行则带来“一涨”。上半年,布伦特原油和WTI(美国西得克萨斯州中间基原油)期货均价为79.9 美元/桶和74.8 美元/桶,同比分别下跌23.8%和26.4%;INE原油(上海原油)在国内经济强劲恢复带动下表现强于国际主要油种,上半年均价为538.8 元/桶,同比下跌17.4%。布伦特原油、WTI 和INE 原油油价走势(以同期美元兑人民币中间价折算)见图1。

图1 2023 年上半年国际油价走势

1.1 年初供需双弱,油价呈收敛三角震荡运行

2023 年一季度,原油市场供给侧和需求侧各具分歧,油价呈现震荡运行态势。

需求方面,对欧美的经济悲观预期导致需求疲软,而中国正处于疫情后的需求修复期。1 月,美债利差倒挂程度加剧,欧美制造业采购经理指数(PMI)连续7 个月低于荣枯线,世界银行随之下调2023 年美国GDP 增速至0.5%。经济衰退预期浓郁对需求量产生负面影响,自2022 年圣诞假期消费量高峰结束后,美国成品油消费量增速持续为负,截至2023 年2 月底,成品油消费量远低于5 年均值水平。另外,受天然气价格下跌影响,以油代气的经济性转弱,进一步导致需求量下跌[1]。相反,年初中国经济处于疫情快速过峰后的修复阶段,消费转正、投资回暖,一季度GDP 同比增长4.5%,高于海外机构4%的普遍预期。经济复苏带动中国的石油需求量大幅回升,汽油、航煤的需求量增速较快。道路出行方面,疫后居民本土出行加强,春节假期全国出行3.08×108人次,同比增长23.1%,高德城市道路拥堵指数高于2019 年同期水平;航空出行方面,商业出行先于私人出行复苏,2 月末国内航班执飞数量恢复至2019 年的94%[2]。2023 年第一季度,中国平均原油需求量为1 630×104桶/d,同比增长58×104桶/d。国内需求量在低基数下的高速增长弥补了西方市场需求衰退带来的空缺,提振了市场信心。总体而言,一季度全球需求呈现“东升西降”格局。

在供给侧,西方继续对俄罗斯制裁和俄油大幅折价转移出口博弈,成为主导市场供应的关键事件。西方不断推行对俄罗斯石油制裁政策。原油方面,2022 年12 月生效的原油制裁带来的影响在2023 年年初进一步显露,2 月和3 月俄罗斯海运和陆上管道出口量均出现大幅下滑,其中海运降量主要来自西部港口,陆上管道降量主要来自德国和波兰对俄进口量的压减。成品油方面,欧美自2023 年2 月5日起执行对俄罗斯的成品油制裁政策,相较于原油,转运船只的不足、成品油的目标市场受限以及炼油利润的高企使得成品油制裁对俄罗斯石油产量的影响更加明显。尽管保加利亚和克罗地亚拥有成品油进口豁免权,但由于其对俄罗斯成品油的进口量较小,不足2×104桶/d,因此市场普遍预计该政策仍将对俄罗斯产生较大冲击。IEA(国际能源署)2023年1 月预计,较俄乌冲突爆发前俄油产量在第一季度下降160×104桶/d[3]。但由于原油制裁后俄罗斯通过大幅折价吸引印度等国加强购买,因此部分机构认为俄罗斯成品油可能仍然能够通过降价和非正规渠道继续向其他地区出口。实际上,截至4 月底,俄罗斯的成品油已明显转向土耳其、中东、非洲和拉丁美洲等市场[4]。制裁导致产量下滑的预期和俄油转移出口流向的博弈,使得供应侧也有较强的不确定性。

总体而言,2023 年1—3 月,全球格局出现分化态势,同时俄罗斯成品油禁运和折价出口持续博弈,油价呈现收敛三角震荡态势,在80 美元/桶上方小幅波动。

1.2 硅谷银行首暴雷,流动性危机隐忧造成油价大跌

2023 年3 月末,硅谷银行破产引发欧美金融市场动荡。得益于2020 年美联储实行无限量化宽松政策,市场流动性充裕,企业融资回暖,硅谷银行获得大量存款并投资于长期国债和和住房抵押债券。2022 年后,美联储开始紧缩货币政策,叠加科技业寒冬,银行存款大量外流,而由于该行资产主要为长期债券,短期内很难进行出售,因而无力归还存款。在期限错配和利率倒挂的双重影响下,美国中小银行的流动性持续紧张[5],出现了大量提款和挤兑现象,硅谷银行不得不抛售约210×108美元的证券以应对流动性危机,产生的亏损高达18×108美元。巨额亏损引发了市场的担忧情绪,加速转移存款,形成恶性循环,导致硅谷银行倒闭。硅谷银行的破产事件在欧美金融市场中产生了较大负面溢出效应,流动性紧张使布伦特管理基金多头平仓离场,加剧了技术性下跌行情,国际油价持续下滑[6],布伦特油价跌幅超过10%,降至72 美元/桶左右。

1.3 “OPEC+”减产保价,推动油价重回80 美元/桶上方

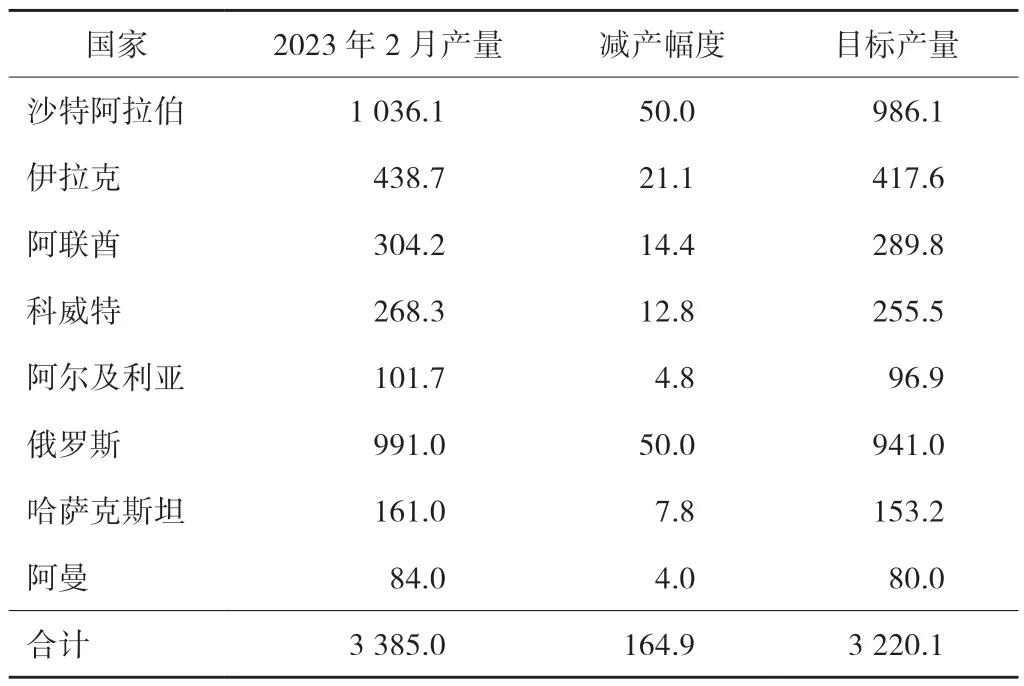

得益于2022 年的高油价,中东产油国财政收入可观,维持高油价以继续获利的愿望强烈。实际上,在美国增产空间有限、俄油产量下滑的背景下,OPEC 成为全球市场最为关键的调节力量。2022 年10 月,“OPEC+”收紧200×104桶/d 产量配额改变了2020 年8 月以来以增产为主的政策取向[7]。为应对硅谷银行破产后大幅受挫的油价、对冲宏观情绪恶化的利空影响,沙特阿拉伯带动“OPEC+”减产保价,即从2023 年5 月开始减产164.9×104桶/d,直至2023 年底(同年6 月决定延长至2024 年底),2023 年“OPEC+”八国自发减产明细见表1。本次减产基准是2023 年2 月的实际产量,相较于产量配额减产效果更佳。在减产前,非“OPEC+”国家增产推动市场整体处于供过于求状态[8]。然而,经过减产后,市场明显进入供不应求状态,去库速度约100×104桶/d。受此影响,布伦特油价开始持续上涨至87 美元/桶左右,当日涨幅超过5 美元/桶。

表1 2023 年“OPEC+”八国自发减产明细 单位:104 桶/d

1.4 美债危机与“OPEC+”减产交织,油价下跌后低位盘整

2023 年5 月初,美联储持续加息缩表,利率倒挂情况加剧(见图2),美国第一共和银行等多家银行也不堪重负而破产,恐慌情绪再次蔓延。宏观经济层面形势不容乐观,美联储仍保持紧缩货币政策,5 月继续加息25 个基点。同时,美国财政赤字规模不断扩大,5 月美国联邦债务已高达31.46×1012美元,美债上限危机持续发酵,而党派争端导致美国债务上限谈判陷入僵局[9]。虽然最后一刻双方互相妥协达成共识,但谈判过程中市场担忧违约风险,投机资金迅速离场,原油基金持仓大幅回落。截至6 月17 日当周,管理基金在布伦特的净多持仓为17.4×104手,管理基金在WTI 的净多持仓为10.4×104手,较上半年峰值分别下降约50.9%和41.9%。大宗商品普遍出现下行趋势,油价持续下跌至70 美元/桶的水平。

2023 年6 月初“OPEC+”决定将减产计划延长至2024 年年底,沙特阿拉伯宣布7 月额外减产100×104桶/d,同时美联储决定6 月暂停加息,对油价形成利好,多空因素交织市场缺乏明确指引,油价在70 ~ 80 美元/桶的范围内宽幅波动。

回顾2023 年上半年国际油价走势,宽幅震荡、“两跌一涨”是主要特点,美国金融市场两次危机引发宏观经济衰退担忧,“OPEC+”减产保价是刺激原油市场波动的主要原因。

2 2023 年下半年国际原油市场展望

展望下半年,欧美央行加息政策放缓,中国稳经济政策发力,宏观形势向好与季节性旺季来临驱动需求进一步回暖;“OPEC+”强力减产使下半年全球供应量难以增长。需求回升、供给持稳将推动基本面转向供不应求,利好油价触底反弹。

2.1 国内外需求向好,呈东升西稳格局

2023 年下半年,主要消费国出行旺季来临,居民本土及国际间出行强度较上半年仍有提升空间,航空交通量的持续攀升将成为拉动需求增长的主要动力。

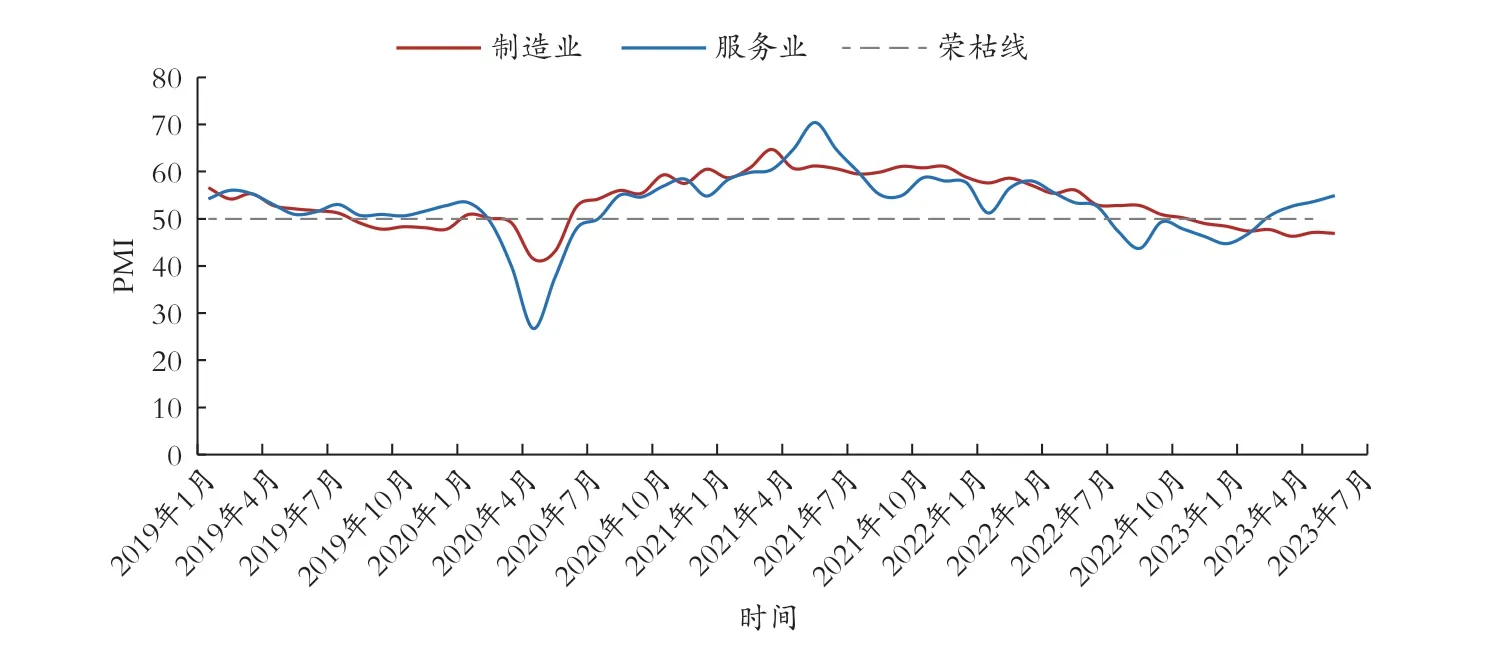

服务业持续向好和季节性出行旺季将驱动OECD(经济合作与发展组织)国家需求小幅增长。美国服务业PMI 指数连续4 个月上升并于5 月回升至54.9,站稳荣枯线上方,娱乐业、旅游业等行业向好推动汽油、煤油等消费属性油品继续回暖。受借贷成本过高、市场需求疲软等因素影响,6 月美国制造业PMI 进一步下降至46,创2020 年5 月以来新低。美国服务业PMI 和制造业PMI 趋势见图3。受此影响,生产属性的柴油尚难得到显著改善,但较往年同期并未出现显著下滑。截至6 月末,美国4 周的平均石油需求量为2 030.6×104桶,同比上升1.5%。其中:汽油需求量为930.6×104桶/d,同比提高4.3%;柴油需求约375×104桶/d,与2022 年同期基本持平。

图3 美国制造业PMI 与服务业PMI 趋势

三季度,美国正式进入驾驶旺季。与2022 年对比,美国汽油价格显著回落35%以上,进一步增强普通民众驾车出行愿望。据美国汽车协会数据统计,预估美国国庆假期将有超过4 300×104人驾车出行,打破疫情前同期最高记录。总体而言,2023 年上半年的需求低迷有望在驾驶旺季利好带动下得到扭转,叠加加息周期下半年进入尾声,经济颓势或有望得到扭转。预计2023 年下半年OECD 国家石油需求同比增加50×104桶/d 至2 040×104桶/d。

中国、印度等非OECD 国家成为驱动需求增长的主要动力。中国下半年有望迎来新一轮财政刺激政策,促进消费恢复式增长、激发投资动能、助推基建开工,需求增速预期可观[10]。汽油方面,虽然年初居民道路出行强度快速回升后,至3 月基本持稳,但7 月后随着旅游旺季来临,预计汽油消费将恢复明显增势。特别是疫情期间汽油车保有量维持较快增长,截至2023 年3 月底汽油车保有量已较2019 年增长26%,更对消费基本面形成支撑。航煤方面,随着商务出行及远途旅行需求恢复,航空出行延续触底反弹态势,截至6 月末国内周均航班执飞量超过1.3×104架次/d,国际航班周均执飞量达到850 架次/d,分别恢复至2019 年同期水平的90%和58%。随着国际航线的逐渐放开,宽体飞机的长距离航行将进一步提振航煤需求量。IEA 也预计2023 年中国航煤需求同比增加60%以上[11]。柴油方面,2023 年下半年促经济、“保交楼”等政策将继续推动建筑及其上下游行业受益,虽然消费低迷不利于工业原料用油增长,但运输需求出现改善,农业机械化率走高也利好农业用油,支持柴油需求基本稳定。

印度经济增长动力强劲,需求前景乐观。2023年一季度印度GDP 增速达6.1%,预计全年GDP 增速将达6.3%。5 月,印度汽油消费量达309×104t,环比增长16.5%,同比增长10.4%;柴油消费量747×104t,环比增长4.2%,同比增长9.3%。EIA(美国能源信息署)预计2023 年印度需求将达510×104桶/d,同比增长6%。

总体上,全球原油需求呈现“东升西稳”态势,在IEA、EIA、Rystad Energy(瑞斯塔德能源公司)等国际机构研判的基础上,结合对国内需求的判断调整,认为2023 年下半年全球原油需求同比增长240×104桶/d 达到1.03×108桶/d。

2.2 “OPEC+”强力减产,供给侧维持偏紧态势

“OPEC+”坚持既定的减产策略,俄油在西方制裁及主动减产影响下出口略降,美国页岩油产量缓慢增长,加拿大、巴西等国产量提升有限,全球原油供应收紧,市场将显著转向供不应求。

油价持续下行触及产油国财政平衡油价,沙特阿拉伯引领“OPEC+”国家自发减产。根据IMF(国际货币基金组织)数据,2023 年“OPEC+”主要国家财政平衡油价约70.75 美元/桶,沙特阿拉伯更是达80.9 美元/桶,“OPEC+”主要产油国财政平衡油价见图4。为对冲全球经济动荡带来的油价下行风险,“OPEC+”成员国加强减产力度。“OPEC+”于2023 年6 月 初 决 定 将165×104桶/d 的 减 产 协议延至2024 年底,沙特阿拉伯提出7—8 月自愿额外减产100×104~ 900×104桶/d,达到2020 年以来的最低水平。从最新数据来看,“OPEC+”组织出口量已较减产前下滑100×104桶/d,证实其减产执行情况良好。目前“OPEC+”组织剩余产能达460×104桶/d,对全球原油供应的调控能力达到历史高位,在其减产影响下,全球原油供应短期内难见大幅增长。

图4 2023 年“OPEC+”主要产油国财政平衡油价

俄罗斯在西方制裁影响下主动、被动减产,总产量缓慢下行。俄乌冲突爆发后,以欧美为首的西方国家多次出台对俄制裁措施,包括对其原油和成品油实施禁运。但俄罗斯通过大幅折价重塑贸易流向,为海运原油出口维持坚韧奠定基础[12]。截至2023 年5 月,俄罗斯总出口量约为780×104桶/d,其中原油约520×104桶/d,石油制品约260×104桶/d,均与去年同期持平。但从流向来看,对欧盟出口由320×104桶/d 回落至60×104桶/d,对中国和印度两国出口量增长140×104桶/d。此外,为应对高额的国防支出,俄罗斯本身也有维持高油价的意愿。继3 月提出50×104桶/d 的主动减产目标后,现情况来看,5 月俄油产量已降至945×104桶/d,虽未企及其减产目标,但仍比俄乌冲突爆发前低60×104桶/d。总体而言,在主动、被动减产下,2023 年俄罗斯原油产量将稳定在960×104桶/d 左右:从地缘角度分析,由于俄乌冲突并未蔓延至俄罗斯本土,对其石油生产并无干扰;在冲突形势未进一步激化的背景下,欧美国家对其制裁升级空间也相对有限。市场更加聚焦于俄油产量或出口的实际下滑幅度,在地缘冲突未显著升级的情况下,对油价影响力持续减弱。

美国页岩油产量保持稳定增幅,未来增长潜力有限。由于供应链中断、劳动力短缺及美联储快速加息影响,2022 年美国页岩油企业的原材料成本及服务成本涨幅接近20%。尽管2023 年石油企业上游投资增长18%,但受通胀稀释投资实际资本开支偏低,产量增速仅为4%左右。2023 年6 月页岩油产量已达936×104桶/d,超疫情前最高水平16×104桶/d,美国近年页岩油产量变化见图5。

图5 近年美国页岩油产量

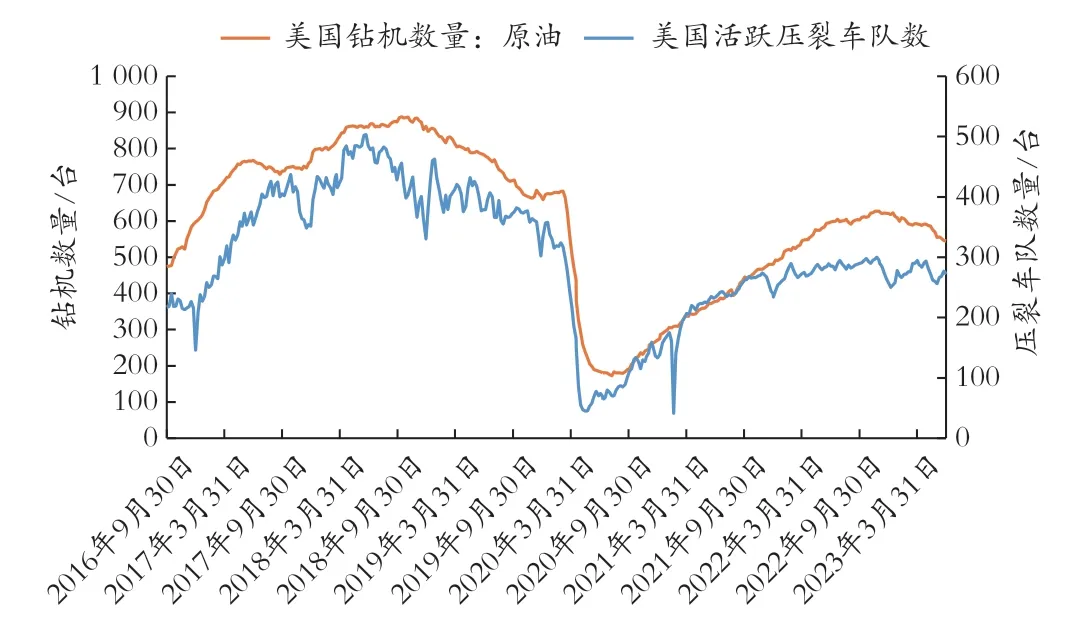

但从活跃钻机及压裂车队数量来看,下半年美国原油仅能维持缓慢增幅。2023 年年初以来钻机数量减少13%,约为疫情前水平79%;压裂车队数量始终未突破300 台,仅达到疫情前水平的70%,拖累新井投产步伐,2016 年9 月—2023 年3 月美国活跃钻机数量及压裂车队数量变化见图6。预计2023 年美国原油产量达1 260×104桶/d,全年平均增幅约70×104桶/d。此外,加拿大、巴西及圭亚那等国勘探开发活动旺盛,产量合计约提高50×104桶/d。

图6 美国活跃钻机数量及压裂车队数量

伊朗、委内瑞拉等受制裁国产量增长。2023 年上半年市场传闻美伊达成临时协议,伊朗将被允许至多出口100×104桶/d,引发油价大幅下行。虽然消息被证伪,但推测美国在“保供”思路下“监管放水”,使得伊朗出口得以增长[13]。根据Kpler 数据,2023 年1—6 月,伊朗产量增长24×104桶/d达到287×104桶/d,出口量增长40×104桶/d 达到157×104桶/d。出口规模扩大一定程度上利好伊朗产量提升,预计全年平均增长约25×104桶/d。此外,美国也放松了对委内瑞拉制裁,允许雪佛龙恢复在委内瑞拉的运营,并同意该国石油转运到欧洲地区以弥补俄油流向转移带来的供应缺口。截至6月底,委内瑞拉原油产量较年初增长10×104桶/d达到80×104桶/d。在委内瑞拉石油公司加强上游投资带动下,预计2023 年委内瑞拉产量可增长10×104桶/d 达到90×104桶/d。

总体而言,“OPEC+”减产保价意愿强烈,俄罗斯原油产量小幅下降,以美国为首的非“OPEC+”国家产量增长有限,难以弥补供应缺口。综合IEA、EIA 等多家机构研判,预计2023 年下半年全球原油供应约为1.012×108桶/d,与上半年基本持平,远低于需求增量。

2.3 全球原油迈向去库阶段,美国启动收储利好油价

在供需两侧转变下,石油市场供不应求的局面逐渐显现,下半年市场或存在180×104桶/d 的供需缺口,加速进入降库周期。

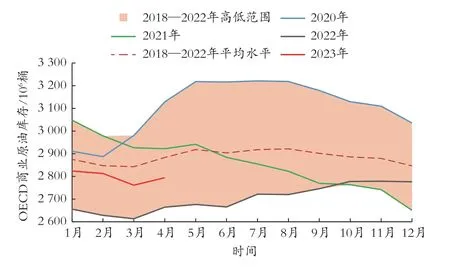

2022 年3 月以来全球原油库存开启补库进程,截至2023 年4 月OECD 商业库存达27.95×108桶,虽然仍低于5 年均值水平9 000×104桶,但同比增长近1.3×108桶,成为推动油价自历史次高回落的主要动力,近年OECD 商业原油库存走势见图7。展望2023 年下半年,OECD 商业库存有望在供需缺口下迈向降库阶段、在四季度重回5 年区间下方,利好油价上行。

图7 近年OECD 商业原油库存

美国正式开启收储计划,对市场影响作用逆转。2022 年开始,美国开启史上最大规模抛储,截至2023 年6 月战略石油库存(SPR)降至3.52×108桶,达到40 年低位。美国能源部宣布预计8 月以73 美元/桶的价格回购310×104桶储备,全年预计共将回购1 200×104桶原油[14]。美国开启收储意味着SPR 作用方向逆转,由原来的增加供需变为增加需求,对油价回升形成利好。

2.4 美联储审慎加息,金融侧压力有望减弱

得益于近年来美联储持续大幅加息,美国通胀情况缓和。5 月,美国CPI(消费者物价指数)同比增长4.1%,核心CPI 同比增长5.3%,增速连续11个月下降,2013—2023 年美国CPI 及失业率情况见图8。但美联储官员认为,当前通胀回落慢于预期,且与2%的长期目标仍有距离,考虑到劳动力市场维持景气,维持紧缩性货币政策具有合理性。根据CME(美联储观察),7 月美联储加息25 个基点至5.25% ~ 5.50%区间的概率达90%以上。但持续加息将加剧利率倒挂幅度,爆发银行业危机的风险也将更加突出,像2022 年持续大幅加息的行为已一去不复返[15],金融侧对油价压力有望逐渐减弱。

图8 2013—2023 年美国CPI 及失业率情况

2.5 下半年油价有望企稳回升

总体而言,欧美服务业维持高景气,中国、印度经济继续增长,出行强度提升继续拉动需求向好;油价触及主要产油国财政平衡线,沙特阿拉伯带动“OPEC+”大幅减产,非“OPEC+”国家增长有限,供应维持偏紧态势。叠加美联储进一步加息空间有限,宏观压力对油价的负面影响减弱,供不应求的基本面格局将主导油价企稳回升,预计油价运行中枢上移至85 ~90 美元/桶。在基本面确定性较强的情况下,要警惕美联储超预期加息致使全球宏观经济衰退带来的油价下行风险。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:26:24

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

今日农业(2019年13期)2019-01-03 15:05:47

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:26

能源(2016年2期)2016-12-01 05:10:43

公民与法治(2016年6期)2016-05-17 04:10:32