机构投资者抱团的生产率效应

2023-08-30 11:20:03闵剑晁黎菲徐丽丽

武汉理工大学学报(社会科学版) 2023年3期

闵剑 晁黎菲 徐丽丽

摘 要: 机构投资者抱团是近年来资本市场的现象之一。整理沪深A股上市公司的机构投资者持股数据,运用Louvain算法识别机构投资者抱团行为,分析机构投资者抱团行为对上市企业全要素生产率的影响。研究发现:机构投资者抱团行为具有生产率效应,机制分析表明机构投资者抱团行为通过固定资产投资和创新投资两种渠道提高企业全要素生产率。异质性分析表明,机构投资者抱团对信息透明度低的企业、非国有企业全要素生产率的影响更强烈。

关键词: 机构投资者抱团; 全要素生产率; 利益趋同; 创新驱动

中图分类号: F23 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2023.03.008

一、 引 言

党的二十大报告提出,要坚持以推动高质量发展为主题思想,并强调着力提高全要素生产率以推动高质量发展。二十大报报告还提出深入实施创新驱动发展战略,为促进我国经济高质量发展提供了战略支撑。我国前期的粗放式发展造成了经济增长质量相对较低问题,同时高投资的过度积累也导致要素边际报酬递减,经济增长出现了减速现象,而要实现经济从高速增长但质量较低的阶段跨越到增速稳定且高质量发展阶段,就必须要有持续增长的全要素生产率作为支撑[1]。近年来,随着我国资本市场的发展壮大,机构投资者逐渐成为中国资本市场上的中坚力量,机构投资者的治理效应也成为热点问题。

研究机构投资者对企业影响的现有文献较为丰富。机构投资者能促进创新投入[2],加大股价崩盘风险[3],抑制盈余管理[4]等。Crane等[5]研究发现,机构投资者之间存在抱团现象,社会网络的信息共享、资源优势促进了机构投资者抱团团体的紧密度,强化了公司的治理。吴晓晖等[6]沿用相同的方法发现中国资本市场上存在机构投资者抱团现象,其会增加公司的股价崩盘风险,加剧过度投资行为[7]。虽然已有文献探讨了机构投资者对企业全要素生产率的影响[8-10],但研究视角仅从机构投资者持股比例和行为及其同群效应出发,而忽视了由机构投资者抱团行为产生的集群优势对企业资源与要素分配的影响以及对其作用机制的分析。

本文基于资本市场上机构投资者的抱团现象,研究抱团行为与企业全要素生产率之间的关系,同时分析了其作用机制。本文可能的贡献度在于:(1)拓宽了机构投资者抱团的经济后果研究——现有研究发现了机构投资者抱团影响公司治理、股价崩盘风险和非效率投资,而本文则补充了机构投资者抱团对企业全要素生产率的影响;(2)丰富了机构投资者抱团影响公司财务状况的中介机制——以往研究主要关注机构投资者抱团通过隐藏坏消息等方式发挥作用,而本文发现机构投资者抱团通过影响企业的创新投资、固定资产投资而影响企业的经营现状;(3)为促进企业高质量发展提供了经验证据——高质量发展是近年来政府规划里的目标,本文的研究表明,在提高企业全要素生产率的同时应考虑到机构投资者抱团的作用,为企业实现经济高质量发展提供了经验借鉴。

二、 文献回顾、机制分析与假设提出

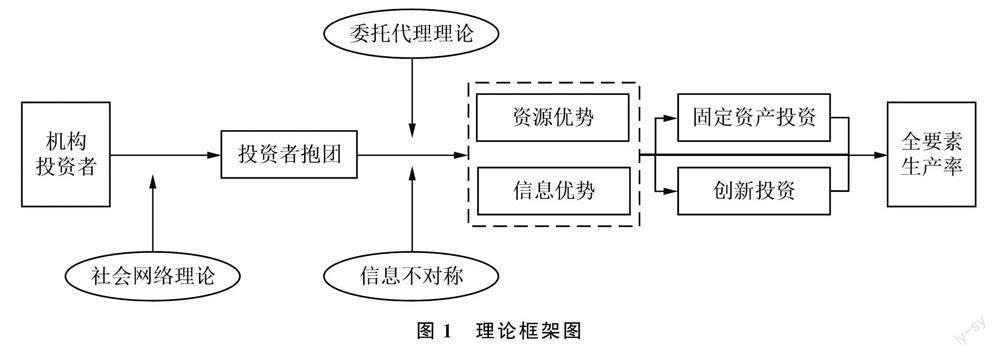

机构投资者抱团会对公司治理[5]、投资行为[6]产生重要影响。本文基于社会网络理论,考察机构投资者抱团对企业全要素生产率产生何种影响,理论框架图如图1所示。

图1 理论框架图

(一) 机构投资者抱团与全要素生产率

机构投资者抱团是指两家及以上机构投资者同时持有同一家上市公司的股票。投资者之间往往不是独立的,他们有交互关系。刘新争[11]认为机构投资者各成员间由于共同持有一家或多家股票,更倾向于抱团联合行动。以往文献大多将投资者分离看待,投资者之间的互动很少被关注,而本文研究的机构投资者抱团所反映的是投资者之间互动所形成的持股比例之和。相较于个体投资者而言,机构投资者作为知情交易者,专业能力更强、资金优势更大、交易量更多、信息渠道更丰富,机构投资者的抱团性也更有利于他们对涉及自身利益的持股企業产生影响。从该角度来看,机构投资者团体更有动机收集信息、监督管理层行为,投资策略以最大化长期价值为目标,而不是为了实现短期盈余目标。肖曙光[12]认为提高企业全要素生产率的方式有三种,包括纯技术效率、规模效率和技术进步效率,其中规模效率是在规模报酬可变的情况下生产前沿与最优生产规模的接近程度,反映了企业生产规模是否接近最优。技术进步效率是在投入相同的情况下实际产出与理论上的最大产出的接近程度;研发投入是企业不断更新技术、吸收技术的重要前提,而技术的进步能带来企业全要素生产率的提高。

机构投资者抱团到底如何影响企业全要素生产率呢?利益趋同假说认为,机构投资者抱团追求的是股东主义和长期价值,股东愿意长期持有公司股票,并且对公司的长远发展越看好,就越期望公司未来规模逐步扩大、价值持续增长,企业的全要素生产率就越会达到一个较高的水平。这是因为:其一,机构投资者抱团可以更好地发挥监督作用,减少营私行为。当投资者无法观察到企业的经营活动时,管理层可能会通过信息操纵谋取个人私利,给企业的长期发展带来障碍。在一般的投资活动中,单个机构投资者可能由于持股比例较少,存在较严重的搭便车行为,很难真正参与到公司治理中;而机构投资者抱团可以更好地采取联合行动,由“用脚投票”转化为“用手投票”,从而更好地发挥监督作用,削弱企业管理者的利己行为,有利于企业全要素生产率的提升。其二,机构投资者抱团可以更好地利用信息与资源优势发挥治理作用。单个机构投资者掌握的信息往往存在较大差异且不完备,抱团形成的社会网络使得信息流动更加畅通。此时抱团的机构投资者可以最大程度地获取准确且全面的企业信息,进而更好地参与到企业的治理活动中。

虽然机构投资者抱团在实现信息共享时可能会加大股票波动的风险,导致黑天鹅事件发生的概率加大,但是当机构投资者团体的持股比例较高时,若与管理层、大股东合谋采取低效的运营方式,机构投资者将会承担更高的风险、遭受更大的损失。另外,即使机构投资者团体有与管理层、大股东合谋的现象,也往往是临近出售期的短期行为。因此,机构投资者通过社会网络聚集后,会进行共享信息、互换资源,提升其机构投资者整体的信息优势和资源优势。这种优势有助于投资者加强对上市公司的整体监督能力,促进其扩大生产规模、加大研发投入,提高规模效率和技术进步效率,最终提高企业的全要素生产率水平。

基于上述分析,本文提出研究假设1:

H1:机构投资者抱团的持股比例越高,持股企业的全要素生产率越高。

(二) 机构投资者抱团与全要素生产率的作用机制

为进一步研究机构投资者抱团影响企业全要素生产率的渠道机制,本文分析了可能存在的中介效应。中国学者吴晓晖采用Louvain算法,发现中国资本市场同样存在着机构投资者抱团现象,并结合中国国情和制度分析指出,机构投资者抱团团体通过延迟公司负面信息融入股价、降低公司信息透明度等方式,影响公司的股价崩盘风险。另外,机构投资者团体采用与公司管理层、大股东合谋的方式加大公司的过度投资行为,但是过度投资等于低效率投资吗?夏秀芳等[13]统计发现,过度投资的企业业绩指标比投资不足的更优,并指出Richardson[14]模型的过度投资不等于低效率投资。基于此,本文将公司的投资细分为固定资产投资和创新投资,以分析机构投资者抱团影响企业全要素生产率的渠道。

机构投资者抱团可能通过两种方式影响企业全要素生产率:第一,机构投资者团体通过加大固定资产投资实现规模效率,即在现有技术水平上,扩大公司规模,使其接近最优生产规模,抓住机会,实现规模效率,从而提升企业全要素生产率。固定资产投资是产业资本积累的基础,加速设备的更新换代与促进企业技术的升级[15]能有效支持企业的长期发展,促进企业全要素生产率的提升。机构投资者抱团团体与公司利益一致,通过发挥信息优势和资源优势,促进企业扩大现有规模,抓住投资机会,助推主营业务的发展。第二,机构投资者团体通过提高创新投资促使技术进步,即在现有资产规模下,加大创新投资,促进技术进步与升级,使企业充分吸收和利用现有技术并研发出新技术,从而提升全要素生产率。创新投资是推动技术进步、实现高质量发展的重要途径。企业的创新投资越高,在市场竞争中获得的排他性优势越大,产能升级的能力越强,建立产品优势的能力越大,越能够加快资金的利用效率[16]。总的来说,固定资产投资建立持股企业的生产基础,而创新投资驱动持股企业在现有基础上不断地更新技术,两种投资共同筑就了持股企业的良好发展态势。

基于上述分析,本文提出研究假设2和假设3:

H2:固定资产投资在机构投资者抱团影响企业全要素生产率的过程中发挥了部分中介作用。

H3:创新投资在机构投资者抱团影响企业全要素生产率的过程中发挥了部分中介作用。

三、 研究设计

(一) 样本选取与数据来源

本文选取了2003年至2021年沪深A股的3899家上市公司作为研究对象,其中机构投资者的明细持股比例数据来自WIND数据库的机构投资研究子库,依据Louvain算法计算而得,企业全要素生产率数据和控制变量全部来自国泰安数据库的公司研究系列和经济研究系列。由于上市公司数据的特性,本文从以下几个方面对数据进行处理:(1)剔除金融类上市公司;(2)剔除ST公司;(3)剔除数据缺失的样本。为了防止极端大小值对研究结论的干扰,对所有连续变量上下1%分别进行Winsorize缩尾处理,最终得到9386个样本数据。

(二) 变量定义

1.机构投资者抱团

解释变量:机构投资者抱团是指两家及以上机构投资者同时持有同一家上市公司的股票,且持股比例超过5%。借鉴吴晓晖等人[6]的研究,本文采用JAVA语言编写Louvain算法以识别机构社会网络中的团体,并在此基础上计算机构投资者团体的持股指标。本文识别机构投资者抱团行为的具体思路如图2所示。

图2 机构投资者抱团识别及指标计算

(1) 机构投资者社会网络的构建思路和理论基础

社会网络理论认为节点、连接是构成网络的前提条件。本文首先在社会网络理论的基础上构建机构投资者社会网络,然后使用IntelliJ IDEA编译器识别抱团行为,并生成机构投资者抱团持股指标。

社会网络的构成之一是节点,本文将机构投资者持有的股票份额看成社会网络的节点。公司财务领域中社会网络节点的衡量方式多种多样,例如高管的教育背景、职业经历、籍贯等,本文采取股东的持股份额5%作为节点。

社会网络的构成之二是连接,本文将两家及以上的机构投资者同时持有同一家上市公司的股票且持股比例超过5%视为连接,即当两家机构投资者同时持有某一家上市公司的股份,且持股比例超过5%时,两家机构投资者之间存在关联关系,构成了连接。当机构投资者之间存在联系时,两个节点相互连接形成了边;而当机构投资者之间不存在联系时,两个节点不存在相连的边。

综上,本文将机构投资者的持股比例当成节点,将共同持股且份额超过5%视为连接,在节点和边的形成基础上,形成了机构投资者社会网络。

(2) 社会网络的构建

根据多家机构投资者在t期期末同时持有上市公司的股票,构建机构投资者网络。按字面意思,抱团是指一群投资者彼此相互连接。社会网络理论认为高度交互的群体支持合作策略[17]。为了识别机构投资者网络的团体,本文定义每个会计年度年末机构投资者对同一家上市公司股票的共同持有为联系,由此构成机构投资者网络。

当两家机构投资者同时持有同一家上市公司且持股比例超过5%时,两家机构投资者之间建立了连接,令Xij=1,否则取0。节点之间的关系可用邻接矩阵表示,节点连接而成的边表示节点之间的关系。由此,机构投资者持股数据建立的邻接矩阵为A=(aij),aij的含义如式(1)所示:

aij=1,节点i与节点j之间相连接0,节点i与节点j之间不连接(1)

节点的集合和边的集合共同构成社会网络,机构投资者社会网络表示机构投资者之间的关联,邻接矩阵反映了机构投资者之间的关系。为了表述机构投资者社会网络,本文给出如下定义。

定義1:网络的节点表示机构投资者持股比例,用Vn表示。

定义2:网络的边表示机构投资者之间的同时持股,且比例超过5%,用en表示。

根据定义1和定义2,邻接矩阵即可构建机构投资者社会网络。机构投资者社会网络用H=(V,E)表示,假设网络有N个节点、M条边,用V=v1,…,vn表示节点的集合,用E=e1,e2,…,em表示边的集合,由此,本文构建了机构投资者社会网络,即机构投资者的持股关系网络。

(3) 机构投资者抱团识别

网络有一个简单的特点——模块化,而模块化是影响网络节点间联系异构性的关键。模块化是指将网络划分为社区的分离度以及这些社区之间相互交互的程度,通常用Q值度量,取值0到1,越接近1,表明网络中社区稳定度越好。模块化的形成不需复杂的规则,仅仅来自网络的节点,在本文当中,节点是机构投资者的持股比例。合作是社会网络运行的重要前提条件,而合作往往发生在相同背景的个体之间[18],因此具有高度模块化的网络支持合作的形成[19]。模块化为社会网络中高密集度社区或者团体的形成创造了条件,即本文所描述的抱团行为。本文对两个机构投资者连接的定义假定,比起未抱团的机构投资者,抱团的机构投资者之间存在内在交互的可能性更高。机构投资者之间的连接结构对合作具有重要的作用。

Louvain算法是社区发现算法之一,是用来发现网络中的社区结构的算法。社会网络的研究认为,网络中存在个体连接紧密和连接稀疏的情况,其中连接紧密的个体构成社区,也即抱团行为,团体内部的社会联系是更强的,或者说紧密联系有强大的社会激励,并促进最大限度的合作[20]。抱团的个体之间相互传递信息,当其中一位成员欺骗合作伙伴中任何一个时,其他成员立即知晓。信息传播越快,社会激励越强,每一个双边关系能利用这种社会联系来加强合作。

(4) 机构投资者抱团行为的关键指标

最后,基于识别出的机构投资者网络团体,计算机构投资者的持股指标作为解释变量,指标有以下三个:

团体成员的持股比例之和(CliqueOwnership),其计算方式由式(2)所示:

CliqueOwnershipjt=∑Ni=1λitl(Cliqueinstitutionit)(2)

式(2):λit表示在年度t机构投资者i的流通股持有比例;l(Cliqueinstitutionit)是指示变量,当机构投资者属于团体时取1,当机构投资者不属于团体时取0。前人文献表明带有高聚集团体的社会网络更好支持合作,因此公司中所有团体的持股比例代表合作,即该持股比例越高,机构投资者抱团团体间的合作关系越稳固。

团体中成员持股比例的赫芬达尔指数(CliqueHerfindahl),等于团体中成员持股比例的平方之和,其公式如(3)所示。

CliqueHerfindahlit=∑Ni=1λit2l(Cliqueinstitutionit)(3)

式(3)中λit和l(Cliqueinstitutionit)的含义同式(2)。该指标表示机构投资者抱团团体的集中度,反映了团体的结构状况,数值越大,机构投资者抱团团体越集中。

团体中最高持股比例(CliqueOwnTop1),等于团体中成员中持股比例最高。若机构投资者抱团团体的成员行动一致,他们是潜在的战略投资者,这是研究企业全要素生产率影响因素的文献中忽视的部分。该数值越大,机构投资者抱团团体的比重越高。

2.全要素生产率

被解释变量:全要素生产率(TFP)表示公司如何在生产过程中有效利用劳动力和资本的程度。企业全要素生产率的衡量方式最早可追溯至Solow[21],Solow把产出增长分为投入增长和残差增长,其中,残差增长指全要素生产率提高带来的增长。残差也即索罗余值,是学者们计量企业全要素生产率最基础的方法。全要素生产率来自柯比-道格拉斯(Cobb-Douglas)生产函数,公式如式(4)所示。

y=wKbkLbl(4)

式(4)中,w表示全要素生产率,y表示公司的工业增加值,K表示资本存量,L表示劳动力资本。为了方便TFP计算,对式(4)取对数,得到式(5)。

yit=b0+bkkit+bllit+wit+eit(5)

式(5)中,yit表示公司i在年度t的工业增加值的对数,kit和lit分别表示公司i在年度t的资本投入和劳动力投入的对数,wit表示全要素生产率(TFP),eit是误差项。

3.控制变量

考虑到公司与公司之间差异悬殊,对实证分析的影响较大,本文从公司基本面和公司治理三方面设置控制变量,选取公司规模(Size)、财务杠杆(Lev)、盈利能力(ROA)、市账价值比(BM)、企业上市年龄(Age)、成長性(Gsales)、第一大股东持股比例(Ownership)、董事会规模(Board)、独立董事规模(Ind)、产权性质(State)、第一类代理成本(AC)作为控制变量。

(三) 回归模型

为了检验上市公司的机构投资者抱团和其全要素生产率之间的关系,本文设定模型(6),用多维固定效应模型验证假设1。

TEPi,t+1=α+β1·CliqueOwnershipit+βi·Xi+εit(6)

对于被解释变量(TFP),本文采用LP法、WRDG法分别衡量得到,并采用第t+1年的全要素生产率。CliqueOwnership是解释变量,表示持有上市公司股份的机构投资者抱团成员的持股比例,采用第t年的数据,本文同时采用了抱团成员的赫芬达尔指数、最大持股比例进行稳健性检验。X表示公司层面的控制变量的集合,如第三章变量定义部分所示,采用第t年的数据,包括影响公司生产率水平的Size、BM、Lev、ROA、资产增长性[22]。

同时,本模型控制了年度固定效应、行业固定效应和公司固定效应。所有回归中,在括号中报告了在公司层面聚类的稳健标准误。本文是面板数据,普通最小二乘法(OLS)回归不适用,故OLS回归没有纠正截面自相关和异方差问题。

为了进一步检验机构投资者抱团影响公司的全要素生产率的渠道机制,本文构建中介模型进行检验,模型如公式所示。

INIit=γ+η1·CliqueOwnershipit+ηi·Xi+ε(7)

TEPi,t+1=λ+ω1·CliqueOwnershipit+ω2·INIit+ωiXi+ε(8)

公式(7)、(8)中,Xi表示控制变量,同公式(6),INI表示新增固定资产对数,当检验创新投资中介效应时,用INCX表示,即新增无形资产对数。γ、λ表示常数项,ε表示残差项,η、ω是系数。另外,公式(7)、(8)分别是中介效应检验程序中逐步检验回归的第二步和第三步,公式(6)是第一步。根据温忠麟等[23]中介效应检验程序,第一,當且仅当系数β1显著时,才有必要进行中介效应检验;第二,采用逐步检验回归进行检验,当系数η1、ω2都显著时,说明该模型存在中介效应;而当η1、ω2中至少存在一个不显著时,需要进一步采用Sobel检验进行分析;第三,分析Sobel检验结果,当P值小于0.05,或者Z值大于5%显著性水平对应的0.97,说明存在中介效应。

四、 实证结果分析

(一) 基准回归结果

表2报告了假设1的基准回归分析结果。在控制变量和固定效应之后,单变量分析模型在1%水平显著。在列(1)中,机构投资者团体的整体持股比例(CliqueOwnership)正向且显著影响公司的全要素生产率水平(TFP_lp),换而言之,公司层面的机构投资者团体持股比例的增加显著地提高了滞后一期公司的全要素生产率水平。因此,假设1得到验证。

在控制变量中,公司规模(Size)与企业全要素生产率正向相关,且在1%的水平上显著,表示大型上市公司很可能具备更高的全要素生产率。相似地,资产负债率(Lev)正向影响公司的全要素生产率,且在1%的水平上显著,表明资产负债率更高的上市公司全要素生产率越高。而上市年限(Age)与企业全要素生产率正向相关,但不显著,暗示公司的上市年限与其生产率水平无关。董事会规模(Board)和独立董事比例(Ind)不显著正向影响企业全要素生产率水平,这可能是因为我国的独立董事的引入是由政府主导,不是出于公司意志,因此上市公司的独立董事难以产生市场效应,甚至引致董事会的功能失调和效率低下。股权集中度(Ownership)与企业全要素生产率正向相关且在1%的水平上显著。

(二) 中介效应检验

本文将公司的投资细分为固定资产投资和创新投资,以进一步检验机构投资者抱团影响企业全要素生产率的中介机制。

1.固定资产投资的中介效应

增加固定资产投资能增厚公司的产业资本,实现要素集聚,为公司的长期可持续发展奠定基础。基于此,本文以新增固定资产投资为中介变量,考察机构投资者抱团是否通过扩大固定资产投资提高企业全要素生产率水平。由表3可知,第(1)列到第(3)列分别展示了逐步检验回归的第一到第三步,a和b系数至少有一个不显著,根据温忠麟[23]的中介效应检验程序,继续做Sobel检验。其结果由表3可知,Sobel检验的Z值等于1.8,大于对应于5%显著水平的0.97,拒绝原假设,说明中介效应存在,即机构投资者抱团通过提高固定资产投资进而促进全要素生产率水平的提高。该结果表明,机构投资者抱团后,会影响持股公司的决策和投资行为,使其固定资产投资进一步扩大,进而影响公司的全要素生产率水平。

2.创新驱动的中介效应

相关研究表明,创新投资是驱动国家经济快速且稳定发展的重要动力。据此,本文以新增创新投资为中介变量考察机构投资者抱团对企业全要素生产率的作用路径。根据温忠麟等[23]的中介效应检验程序,如表4的结果显示,有必要对模型进行Sobel检验。Sobel检验得出的Z值等于1.6,大于5%显著水平对应的0.97,因此本文推断创新投资在机构投资者抱团影响企业全要素生产率的过程中发挥了中介作用,即机构投资者抱团团体通过扩大创新投资,提升公司的全要素生产率水平,创新驱动效应得到验证。这说明机构投资者抱团团体看好持股公司的发展前景,支持持股公司加大创新投资,以创新驱动公司的高质量发展。

(三) 稳健性检验

本文从替换因变量衡量方式、替换机构投资者抱团的网络节点阈值、重新构造机构投资者团体持股变量、剔除国有机构投资者等四个角度进行稳健性检验。

1.替换因变量的衡量方式

如果采用OP法本文将失去大量样本,因此本文采用WRDG法作为TFP的替换衡量方式进行检验(见表5),结果显示机构投资者抱团行为对企业全要素生产率具有正向且显著的影响,原结论具有稳健性。

2.替换机构投资者抱团的网络节点阈值

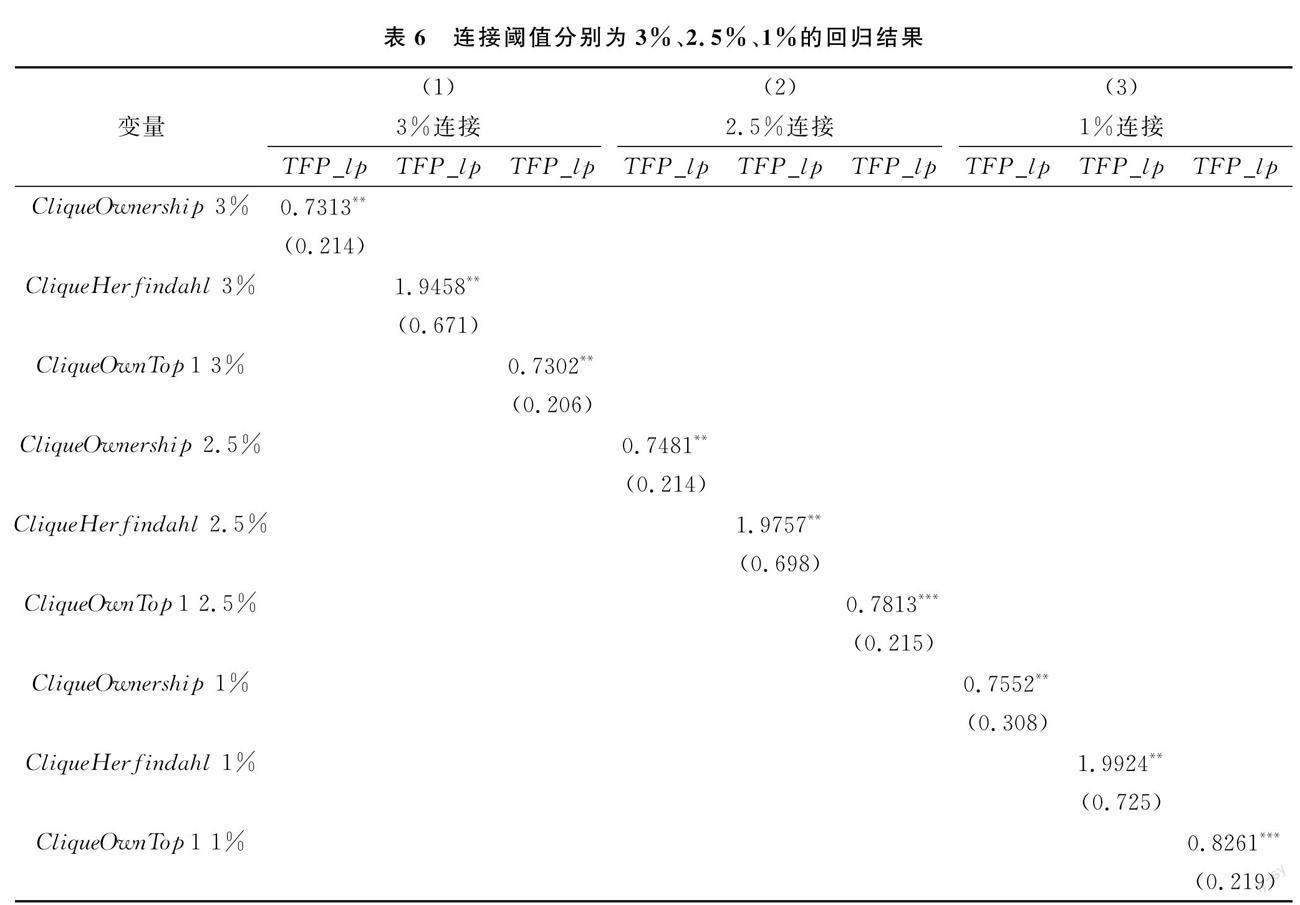

为了检验机构投资者社会网络连接节点对于主假设的敏感性,本文分别采用3%、2.5%、1%作为阈值重新构建机构投资者的社会网络,阈值越高,团体的紧密程度越高,结果的信度也越高。回归结果(见表6)表明连接阈值的设定是随机选择的结果,不具有敏感性,在不同连接阈值下,均能得到具有显著性的回归结果,原结论具有稳健性。

3.重新构造机构投资者团体持股变量

为降低机构投资者团体持股变量的衡量方式偏误对主假设的影响,本文重新构建了一个虚拟变量group,替代机构投资者团体持股变量。在分别采用LP法和WRDG法时,结果(见表7)显示机构投资者持股groupt均能正向影响公司的全要素生产率,原结论具有稳健性。

4.国有机构投资者稳定市场的影响

本文为了剔除国有机构投资者在股灾发生时稳定市场的影响,剔除2008、2015年股灾的影响,结果(见表8)表明,机构投资者抱团行为对上市公司的全要素生产率(TFP)有促进作用,原结论具有稳健性。

(四) 异质性分析

为检验机构投资者抱团与企业全要素生产率的关系在不同环境下是否会发生变化,本文作了企业信息透明度、产权性质不同情况下的异质性分析。

1.基于企业信息透明程度的分组检验。

机构投资者抱团能汇聚机构投资者的信息优势,形成了规模经济,减少其信息获取和处理成本,提高其对投资组合的监督效率,并加强从噪音中抽取有用信息的能力。同时,因为机构投资者优越的信息和处理能力,可能对高质量财务报告的需求和动机更低,他们通过与公司管理层、董事会成员获取私有信息来应对信息不对称问题,更偏好较低的信息透明程度来保护他们的信息优势,可能会更大程度地剥夺少数股东的权益,防止其他投资者过来分一杯羹。因此,本文认为,机构投资者抱团行为在信息不对称程度较低時对企业全要素生产率的正面作用会增强。

为了验证这一猜想,本文按照信息透明程度的大小,将样本按照四分位数划分为四份,进行分样本回归,结果分析如表9所示,其中信息透明程度采用Jones模型计算得出的可操纵应计利润的绝对值衡量,列(1)表示信息透明程度最低的一组样本,列(2)、(3)、(4)的信息透明程度依次增加。列(1)、(2)两组样本在5%的水平上显著,而列(3)、(4)两组样本不具有统计上的显著性,这支持了本文的猜想,机构投资者抱团行为在信息不对称程度较低时更能正向影响上市公司的全要素生产率。这可能是因为在信息透明度低的环境,机构投资者的信息处理能力优势被放大,反而为企业带来了较大的生产力促进效应。

2.基于产权性质的分组检验

最近有研究表明,各国政府持有全球股票市场总市值的近五分之一[24],国有企业一直是经济中一股不容忽视的力量。现有证据进一步表明,国家所有权能增加公司治理的透明程度以及当地机构投资者的信息优势,国家所有权在全世界范围内扮演着重要的角色。长期以来,国有企业对国民经济的贡献占据着相当大的比重,中国作为发展中国家,具有薄弱的法律体系、政治驱动的制度安排及寻租行为,而公司具有高度集中的股权结构,内部治理宽松、财务报告质量低以及信息透明度低,这反过来影响了机构投资者作为公司股东在公司治理中扮演的角色。总的来说,公司的产权性质可能会调节机构投资者抱团行为对企业的影响。因此,本文认为,相对于非国有企业,国有企业的机构投资者抱团行为对企业全要素生产率的正面作用会减弱。

为了验证该猜想,本文根据上市公司的产权性质将样本分为国有企业和非国有企业,结果如表10所示。国有企业的样本系数为0.6366,在5%的水平上显著,非国有企业的系数为1.4417,在1%的水平上显著,比国有企业的样本系数高,验证了该猜想,说明相对于非国有企业,国有企业的机构投资者抱团行为对全要素生产率的正面作用更弱。这可能是因为国有企业对高管的监督与激励效果比非国有企业低,且负有政策性目标,企业价值最大化不是国有企业的唯一经营目标,因此机构投资者的抱团行为在国有企业难以发挥同样的生产率促进效应。

五、 结 论

本文基于对股权持有人相互合作的衡量,对机构投资者抱团行为与上市公司的全要素生产率的关系进行了实证分析。本文收集2003年至2021年的深沪A股上市公司的面板数据,实证检验发现:(1)机构投资者抱团行为会对上市公司的全要素生产率产生正向促进作用;(2)机构投资者抱团行为通过促进持股公司的固定资产投资和创新投资来提高公司的全要素生产率水平。进一步研究发现,机构投资者抱团通过提高企业全要素生产率的方式促进企业规模扩张;在信息透明程度层面,机构投资者抱团行为在信息透明程度较低的上市公司的正向促进效应更为明显;与国有企业相比,机构投资者抱团行为在非国有企业产生的生产率效应更高。

综上可知,机构投资者通过合作关系相互联结,凭借其拥有的社会网络共享信息,集成信息优势,减少监督成本,提高整个团体的监督能力,更加注重投资公司的长期利益,从而提升了上市公司的全要素生产率。

[参考文献]

[1] 刘志彪,凌永辉.结构转换、全要素生产率与高质量发展[J].管理世界,2020,36(07):1529.

[2] 杜善重.家族企业创新投入中的“非家族力量”:基于股东治理的视角[J].南开管理评论,2021(5):4-15,16-17,53.

[3] 张慧明,张茹.基于会计稳健性的机构持股与股价崩盘风险研究[J].会计之友,2021,668(20):63-70.

[4] 李万福,赵青扬,张怀.内部控制与异质机构持股的治理效应[J].金融研究,2020(02):188-206.

[5] Crane A D,Koch A,Michenaud S.Institutional Investor Cliques and Governance[J].Journal of Financial Economics,2019,133(1):175-197.

[6] 吴晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(02):117-135.

[7] 郭晓冬,王攀,吴晓晖.机构投资者网络团体与公司非效率投资[J].世界经济,2020,43(04):169-192.

[8] 于成永,李昊翔.机构投资者如何影响企业全要素生产率?[J].南京审计大学学报,2020 (2):59-69.

[9] 王瑶,郭泽光.机构投资者持股与企业全要素生产率:有效监督还是无效监督[J].山西财经大学学报,2021,43(02):113-126.

[10]杜勇,馬文龙.机构共同持股与企业全要素生产率[J].上海财经大学学报,2021,23(05):81-95.

[11]刘新争,高闯.机构投资者抱团能抑制控股股东私利行为吗:基于社会网络视角的分析[J].南开管理评论,2021,24(04):141-154.

[12]肖曙光,彭文浩,黄晓凤.当前制造业企业的融资约束是过度抑或不足:基于高质量发展要求的审视与评判[J].南开管理评论,2020,23(02):85-97.

[13]夏秀芳,吴卫星,Chi J D.“过度投资”是低效率投资吗:来自中国上市公司的证据[J].中国软科学,2020(12):117-129.

[14]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[15]刘啟仁,赵灿,黄建忠.税收优惠、供给侧改革与企业投资[J].管理世界,2019,35(01):78-96,114.

[16]吴娜,于博,王博梓.市场化进程、创新投资与营运资本的动态调整[J].会计研究,2017(06):82-88,97.

[17]Marcoux M,Lusseau D.Network Modularity Promotes Cooperation[J].Journal of Theoretical Biology,2013,324:103-108.

[18]Awata S,Kohda M,Shibata J Y,et al.Group Structure,Nest Size and Reproductive Success in the Cooperatively Breeding Cichlid Julidochromis ornatus:A Correlation Study[J].Ethology,2010,116(6):577-577.

[19]Voelkl B,Kasper C.Social Structure of Primate Interaction Networks Facilitates the Emergence of Cooperation[J].Biology Letters,2009,5(4):462-464.

[20]Ali S N,Miller D A.Enforcing Cooperation in Networked Societies[C].[s.n.]meeting paper,2013.

[21]Solow R M.Technical Change and the Aggregate Production Function[J].Review of Economics and Statistics,1957,39(3):312-320.

[22]Imrohoroglu A,Tuzel S.Firm-Level Productivity,Risk,and Return[J].Management Science,2014,60(8):2073-2090.

[23]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

[24]Borisova G,Fotak V,Holland K,et al.Government Ownership and the Cost of Debt:Evidence from Government Investments in Publicly Traded Firms[J].Journal of Financial Economics,2015,118(1):168-191.

(责任编辑 文 格)

Productivity Effect of Institutional Investors Huddling Together:

From the Perspective of Interest Convergence Hypothesis

MIN Jian1,2, CHAO Li-fei1, XU Li-li1

(1.School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China.

2.Research Institute of Digital Governance and Management Decision Innovation,

Wuhan University of Technology, Wuhan 430070,Hubei,China)

Abstract:The huddling together of institutional investors is one of the phenomena in the capital market in recent years.This paper sorts out the shareholding data of institutional investors of A-share listed companies in Shanghai and Shenzhen,uses the Louvain algorithm to identify the group behavior of institutional investors,and investigates the impact of group behavior of institutional investors on the total factor productivity of listed enterprises.It is found that institutional investors agglomeration behavior has productivity effect.Mechanism analysis shows that institutional investors agglomeration behavior improves enterprise total factor productivity through fixed asset investment and innovation investment.Heterogeneity analysis shows that institutional investors have a stronger impact on the total factor productivity of enterprises with low information transparency and non-state-owned enterprises.

Key words:group of institutional investors; total factor productivity; convergence of interest; innovation driven

猜你喜欢

商(2016年33期)2016-11-24 20:09:16

中国集体经济(2016年27期)2016-11-19 12:39:40

企业导报(2016年17期)2016-11-07 20:38:45

齐鲁周刊(2016年37期)2016-11-07 16:56:47

企业导报(2016年20期)2016-11-05 18:41:04

江淮论坛(2016年5期)2016-10-31 16:31:08

中国市场(2016年33期)2016-10-18 12:01:42

中国市场(2016年28期)2016-07-15 04:31:41

中国市场(2016年25期)2016-07-05 03:59:51

商(2016年17期)2016-06-06 22:15:24