国内外典型城市轨道交通企业运营收益情况分析*

2023-08-28 07:24:52武倩楠李倩雯张苏敏

城市轨道交通研究 2023年8期

武倩楠 李倩雯 张苏敏

(南京铁道职业技术学院运输管理学院,210031,南京∥第一作者,讲师)

截至2021年底,我国内地共有50座城市开通了城市轨道交通,运营里程达9 206.8 km[1]。虽然城市轨道交通发展迅速,客运量稳步增长,但是因其公益性特点,线路运营仅依靠票价收益很难达到收支平衡。但从另一方面来看,城市轨道交通具有很强的正外部性,能够促进沿线土地开发,推动经济发展,可以通过溢价回收[2-3]或者开展多元化业务[4-5]提高城市轨道交通的盈利能力。本文选取国内外在经营方面具有代表性的城市轨道交通企业,对其在2016年以来的运营收益情况进行调查分析,为处于发展期的城市轨道交通企业增强盈利能力和探索可持续发展途径提供参考。部分企业的财经年度非自然年,本文统一以财经年度截止日期所在年份为准。

1 国外典型城市轨道交通企业的运营收益情况

1.1 伦敦

伦敦地铁目前共有12条线路,275座车站,线路总长408 km。由国营伦敦地铁公司(以下简称“伦敦地铁公司”)运营。由于运营亏损等原因,备受罢工、设备老化等困扰[6]。为了缓解资金不足等问题,伦敦地铁公司于2002年开始采用PPP(公私合作)模式对地铁进行设施设备升级改造,后由于私人部门相继破产,政府重新收回管理。但是收回后的伦敦地铁公司仍然面临着严峻的资金压力。伦敦地铁公司2016—2021年营业收入及利润情况如表1所示。

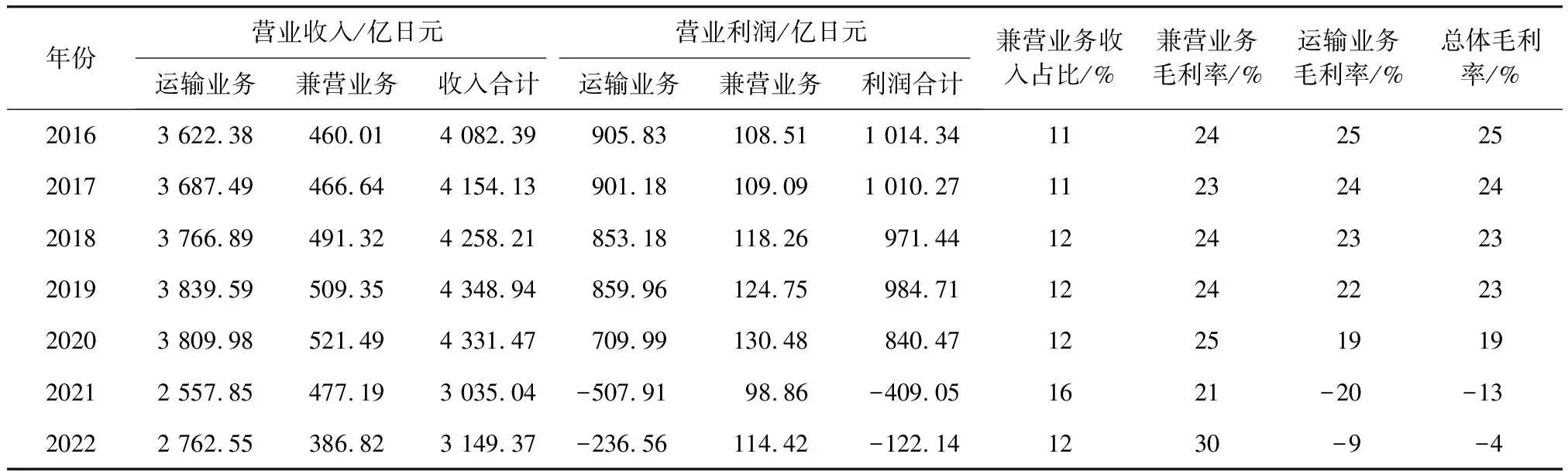

表1 伦敦地铁公司2016—2021年营业收入及利润情况

由表1可以看出,在2016—2020年间,虽然伦敦地铁公司兼营业务收入占到总收入的50%左右,但是其盈利能力还有待提高,毛利率低于主营业务,且一直是亏损状态。从2017年开始,伦敦地铁公司开始积极拓展除了交通以外的其他业务,其中商业开发和广告媒体等业务盈利能力较强,有望成为新的盈利增长点。另外,伦敦地铁公司总毛利率也在持续增长,从2016年到2020年增长了约3倍,说明其在运营方面的努力是很有成效的。

但在2021年,由于新冠疫情肆虐,伦敦地铁公司各项业务收入锐减。地铁业务收入减少了约75%,兼营业务收入减少了约45%,但是各项业务的支出成本变化不大,这导致了伦敦地铁公司的主营业务亏损高达200%以上,兼营业务亏损高达100%以上。

目前伦敦地铁公司的日常运营仍然高度依赖政府的财政补贴,除交通以外的多元化业务经营起步较晚,且业务种类有限,其营业收入和盈利能力都有待提高。但从毛利率增长情况和抗疫情风险来说,这种多元化经营的探索是有卓有成效的,未来有可能会成为企业的盈利增长点。

1.2 东京

东京地铁最早开通于1927年,目前共有13条线路,285座车站,线路总长304.1 km。东京地铁由两家企业联合运营,分别是东京都交通局与东京地下铁株式会社,各自负责的部分称为都营地下铁和东京地下铁。以东京地下铁的经营与收入状况为例,其2016—2022年的营业收入及利润情况如表2所示。

表2 东京地下铁2016—2022年营业收入及利润情况

从表2可以看出,东京地下铁的主营业务收入在2016—2020年间较为稳定,基本维持在20%以上。2021年和2022年受新冠疫情影响,主营业务收入减少近1/3,由盈利状态变为亏损状态。兼营业务收入在2016—2020年稳步增长,在2021年和2022年受到疫情影响有所下降,但其毛利率一直维持在20%以上,甚至在2022年的决算中达到了30%。

在2016—2020年间,东京地下铁总体毛利率基本上与主营业务毛利率保持一致,但是在2021年和2022年,在主营业务受到重创的情况下,兼营业务凭借较强的盈利能力使得其总体毛利率与主营业务毛利率拉开差距,足以说明兼营业务在地铁企业中地位重要,能够在特殊情况下反哺主营业务。

在2011—2015年间,东京地下铁兼营业务利润占比基本都在10%及以下[4];在2016—2020年间,其利润占比一直在增长,均在10%以上。这说明东京地下铁开展的多元化经营业务盈利能力一直在稳步提升,其运营模式值得借鉴。

2 我国典型城市轨道交通企业的运营收益情况

2.1 香港

香港地铁最早开通于1979年,目前共有12条路线(含机场快线),98座车站,线路总长266.3 km,由香港铁路有限公司(以下简称“港铁公司”)运营[9]。由于港铁公司的“地铁+物业”的盈利模式非常成功,使其成为其他地铁企业争相效仿的对象。目前,港铁公司的多元化经营业务已经走向国际,在不少国家和地区运营地铁线路和发展物业服务。港铁公司2016—2021年的营业收入及利润情况如表3所示。

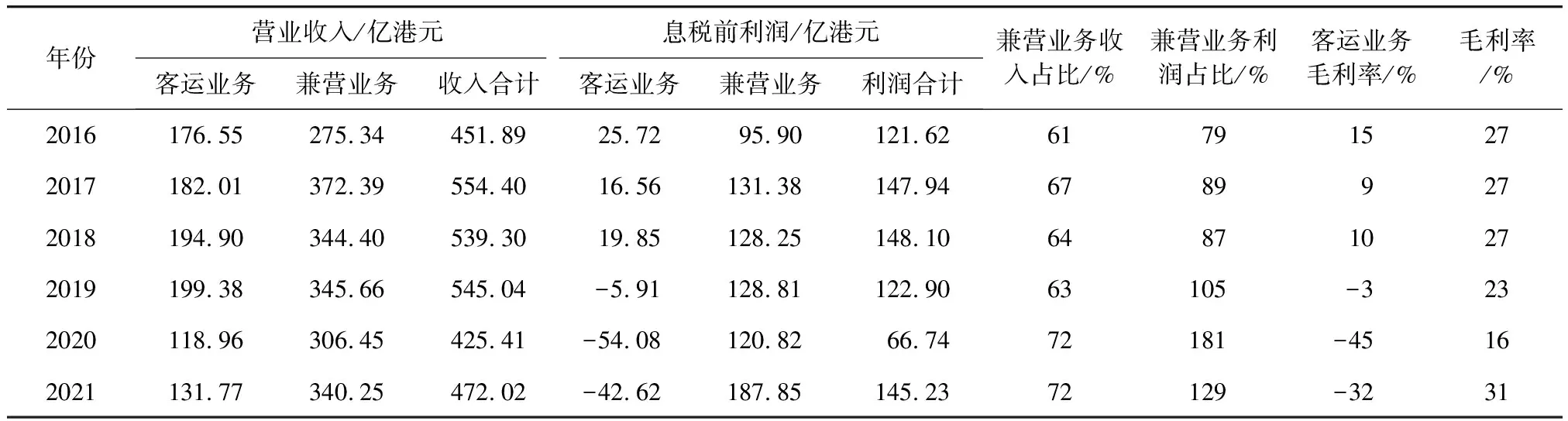

表3 港铁公司2016—2021年营业收入及利润情况

从表3可以看出,港铁公司的兼营业务收入占比较高,均在60%以上,在2020年和2021年甚至达到了70%以上;兼营业务利润占比则更高,基本在80%以上,在2019—2021年均超过了100%,在客运业务连续3年亏损的情况下,以其较高的盈利能力反哺客运业务,使得总体毛利率一直保持在较高的水平。

由于受到新冠疫情影响,港铁公司的客运业务也遭受了重创。在2020年和2021年,盈利能力一向在世界范围内都很出色的客运业务,连续2年亏损均高达30%以上,但是由于其兼营业务的强大反哺能力,使得总体毛利率在2021年达到6年来最高水平31%。

在2010—2014年间,港铁公司兼营业务收入及利润占比均在60%左右[4]。在2016年之后,兼营业务收入占比缓慢增长,到2020年占比超过70%;兼营业务利润占比增长速度更快,增长幅度最高达3倍左右。但是在客运业务方面,近几年表现不佳,在2010—2019年间(不计被疫情影响的2020年和2021年),客运业务营业收入在缓慢增长,营业利润却逐年下降。可以看出,随着运营年限的增加,折旧和摊销成本越来越高,客运业务的盈利能力会有所下降,发展适合自身的多元化经营业务是城市轨道交通企业保持长久盈利能力的关键。

2.2 深圳

深圳地铁最早开通于2004年,目前共有12条线路,283座车站,线路总长431 km,其中11条线路由深圳市地铁集团有限公司(以下简称“深圳地铁公司”)负责运营,1条线路由港铁轨道交通(深圳)有限公司负责运营。深圳地铁公司成立于1998年,除主营业务外一直在积极拓展多元化经营业务,探索城市轨道交通可持续发展模式。深圳地铁公司2016—2021年的营业收入及利润情况如表4所示。

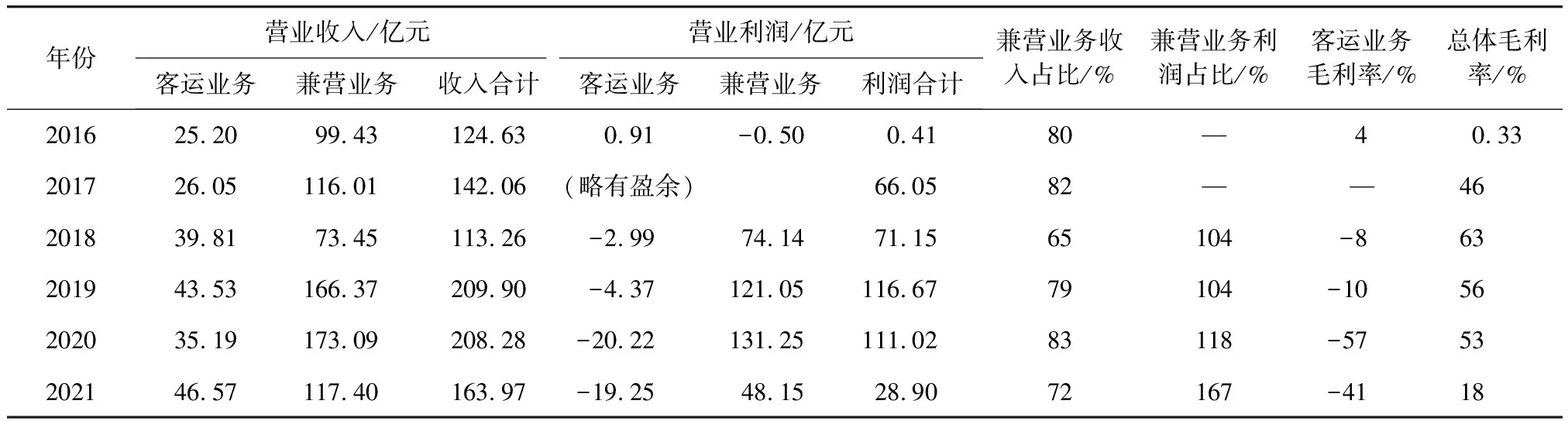

表4 深圳地铁公司2016—2021年营业收入及利润情况

深圳地铁公司从2016年开始扭亏为盈[10]。从表4可以看出:2017年开始盈利能力大幅度提升;兼营业务收入占比一直较高,均在65%以上,其利润占比更高,均在100%以上,2021年甚至高达167%。

在2016—2019年,深圳地铁公司客运业务营业收入在稳步增长,但利润却逐年下降,主要是因为运营维护等成本增加。客运业务除2016年和2017年盈利外,其余都亏损。受新冠疫情影响,2020年和2021年亏损更是高达40%以上。但是兼营业务的强大盈利能力,使得总体毛利率一直保持在较高水平。

深圳地铁公司以反哺城市轨道交通建设为目标,积极探索“轨道+物业”的经营模式,并协调政府部门拓展土地资源。在2019年之前,深圳地铁公司主要以地铁上盖物业开发为主,在2020年之后开始全面涉足除地铁上盖之外的其他物业开发项目。深圳地铁公司积极推进市场化运营模式,以其先进的“站城开发”理念在物业开发领域取得巨大成就,探索出了城市轨道交通可持续发展之路,其成功经验值得其他城市轨道交通企业借鉴和学习。

2.3 广州

广州地铁最早开通于1997年,目前共有16条线路,302座车站,线路总长621 km,由广州地铁集团有限公司负责运营。广州地铁集团有限公司(以下简称“广州地铁公司”)成立于1992年,虽然一直在积极拓展多元化经营业务,但一直到2012年“地铁+物业”的发展模式才开始进入实质性的操作阶段[11]。除地铁运营和物业开发以外,广州地铁公司还负责广州市轨道交通的投融资、工程建设及各种附属资源的开发与经营。广州地铁公司2016—2021年的营业收入及利润情况如表5所示。

表5 广州地铁公司2016—2021年营业收入及利润情况

从表5可以看出,广州地铁公司从2018年开始扭亏为盈,在2016—2019年间(不计被疫情影响的2020年和2021年),毛利率一直在增长。广州地铁多种经营收入占比较为稳定,在45%~55%之间,与2012—2014年[4]相比变化不大,但是营业收入增长较快,与2012年相比,多种经营收入在这10年间增长幅度高达300%。

虽然广州地铁公司毛利率没有深圳地铁公司高,但是相比于国内外其他同类企业,其能够依靠多元化经营业务实现盈利,并且在受到疫情影响的2020年及2021年持续盈利,已经很不容易。这说明广州地铁公司多年来对多元化经营的探索是比较成功的,已经实现了城市轨道交通的可持续发展。

3 各城市轨道交通企业运营收益情况对比分析

各城市轨道交通企业发展历史不同,所在城市的支持政策不同,导致企业开展多元化经营业务的进程和驱动力不同,但是城市轨道交通可持续发展及实现自我盈利一直是大部分城市轨道交通企业的共同目标。虽然不同企业披露的数据口径有所不同,但是对他们兼营业务收入占比及盈利能力的变化范围进行对比,可以为其他发展中的城市轨道交通企业提供借鉴。各城市轨道交通企业在2016—2021年间的兼营业务收入及盈利情况如表6所示。

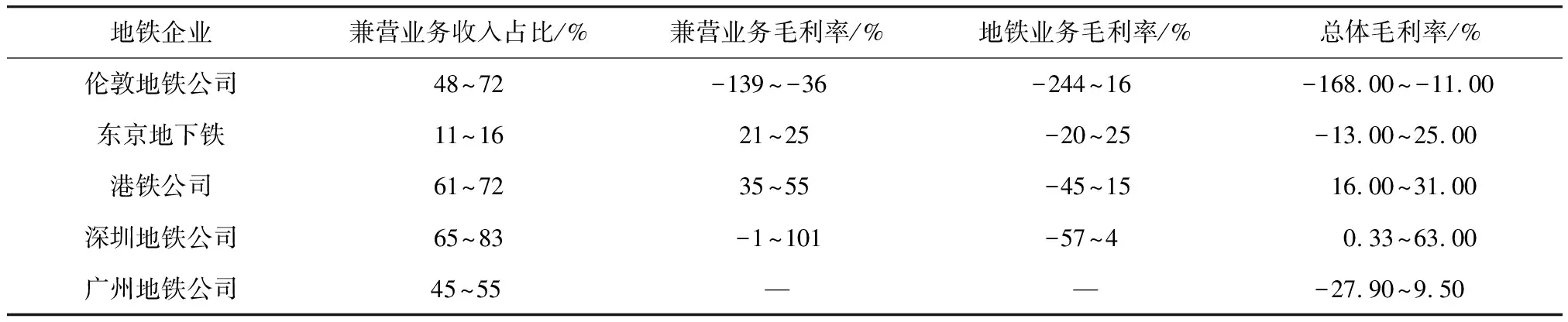

表6 各城市轨道交通企业2016—2021年兼营业务收入及盈利情况比较

从表6可以看出,伦敦地铁公司虽然也在开展多元化经营业务,但其兼营业务中交通业务占比较高,因此兼营业务的盈利能力较弱,一直处于亏损状态;东京地下铁的兼营业务盈利能力较稳定,但是由于其体量较小,所以在地铁业务发生亏损时很难扭转企业总体亏损的局势;港铁公司的“地铁+物业”模式一直是很多企业争相效仿的标杆,兼营业务收入及盈利能力一直很稳定,总体毛利率也能保持在较高水平;深圳地铁公司的发展历史不长,但是在多元化经营业务方面后来居上,以其出色的物业开发水平及附属资源经营能力,赶超港铁公司,盈利能力最强;广州地铁公司兼营业务收入占比一直很稳定,盈利能力虽不及港铁公司和深圳地铁公司,但是也已经实现总体盈利。

另外,在2020年及之后,国内外城市轨道交通企业的地铁业务都受到了疫情的影响,导致企业总体毛利率下降,其中影响最大的是伦敦地铁公司,其次是东京地下铁。而港铁公司和深圳地铁公司的兼营业务收入占比较高,所以能够在地铁业务亏损较严重的情况下保持较高的企业整体盈利能力。这说明开展多元化经营业务不仅能够反哺城市轨道交通的建设和运营,而且能够增强企业的抗风险能力。

4 结语

通过对国内外典型城市轨道交通企业的运营收益情况进行数据调查和分析,得到以下结论:

1) 开展多元化经营业务是城市轨道交通企业实现可持续发展的必经之路。大部分城市轨道交通企业仅依靠地铁业务很难实现收支平衡,更无法为轨道交通后续建设提供资金支持。而且随着地铁运营年限的增长,折旧及摊销成本越来越高,地铁业务实现盈利会越来越困难。开展多元化经营业务,尤其是地铁沿线的土地资源开发及其他附属资源的经营,能够反哺城市轨道交通的建设和运营,促进城市轨道交通可持续发展。

2) 我国内地一些优秀的城市轨道交通企业经过近10年的发展已经成为行业标杆。在数年前,香港地铁模式一直引领行业,很多企业竞相效仿,因种种原因没能在短时间内取得预期效果。深圳地铁公司虽然起步较晚,但一直积极探索适合自身的多元化业务,并得到相应的政策支持,通过近10年的发展已经具备强大的盈利能力。政府和社会应当增强对城市轨道交通企业盈利能力的信心,在政策上予以扶持,进一步推动城市轨道交通企业商业化运营。

3) 抗风险能力,兼营业务更强。2020年以来,全球都遭受了新冠疫情的影响,国内外城市轨道交通企业都受到了重创,地铁主营业务收入锐减,毛利率大幅下降。但是多元化经营业务开展较好的港铁公司、深圳地铁公司和广州地铁公司,仍能保持企业总体盈利,体现兼营业务较强的抗风险能力。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12 02:30:32

今日农业(2021年12期)2021-10-14 07:31:02

装备制造技术(2020年3期)2020-12-25 05:22:34

证券市场周刊(2019年9期)2019-08-16 08:47:53

证券市场周刊(2019年10期)2019-03-17 15:35:16

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

智能建筑电气技术(2015年5期)2015-12-10 05:52:26

铁路通信信号工程技术(2014年6期)2014-02-28 16:58:31