工业互联网企业价值评估

2023-08-25 12:55:29张雪

中小企业管理与科技·下旬刊 2023年7期

张雪

【摘 要】工业互联网企业具有研发投入大、轻资产占比高、经营不确定等特点,传统的评估模型在评估工业互联网企业价值时存在种种弊端,因此,基于工业互联网企业的特点,论文以哈尔滨博实企业为研究对象,采取现金流量折现模型与实物期权模型相结合的评估方法对哈尔滨博实企业进行价值评估,研究发现二者相结合的评估模型估计的企业价值更接近企业的真实价值。

【关键词】工业互联网;DCF模型;实物期权;企业价值评估

【中图分类号】F424;F49 【文献标志码】A 【文章编号】1673-1069(2023)07-0080-03

1 引言

当前,工业互联网建设步入高速发展时期,正处于规模扩张的关键环节。我国高度重视工业互联网的建设发展,近年来,我国出台了一系列政策致力于推动工业互联网平台的发展。2020年12月,工信部发布工业互联网创新发展3年行动计划(2021-2023年),提出到2023年,我国要进一步完善新型基础设施,进一步彰显融合应用效能,进一步增强科技创新能力。

工业互联网凭借智能互联网平台,真正实现了工厂、产品、客户的高效连接和融合,构建起了覆盖全产业链、全价值链的全新制造体系和服务体系,有效地提高了社会生产力,助力国家制造业企业数字化转型升级。本质上,由于工业互联网既具有制造业属性,又具有互联网属性,在评估企业的内在价值时很难直接套用传统制造业或互联网企业的估值方法。同时,众多的工业互联网企业由于前期需要巨额的研发投入,从而导致其净现值会出现负值,这时投资者很难了解到企业真实的内在价值,进而影响投资策略选择[1]。因此,对于工业互联网企业的价值评估就显得尤为必要。

2 工业互联网企业价值评估方法的选择

工业互联网企业是以信息通信技术为基础与工业经济融合形成的技术密集型企业[2],技术与创新都离不开前期资金的支持,因此前期研发投入较大,同时企业拥有大量的核心技术和软件著作权,更多的无形资产意味着企业可以在将来获得更多的回报。此外,工业互联网企业还面临产品的研发周期长、技术壁垒高以及国家宏观政策导向等方面的压力,增加了企业经营的不确定性。

传统的评估方法忽视了企业前期的研发投入、技术创新给企业未来带来的潜在价值,企业拥有的客户资源以及工业服务等无形资产所创造的价值也无法准确衡量。同时工业互联网企业的发展存在不确定性,这种不确定的价值就是企业的期权价值[3]。结合工业互联网企业的上述特点,本文认为结合DCF模型并引入实物期权法更适合工业互联网企业的价值评估。即可将企业的价值分为两部分:一部分是企业以公开的投资机会与现有业务的未来预期所能带来的现金流的现有价值;另一部分是企业潜在获利机会形成的潜在价值。

3 哈尔滨博实企业价值评估过程

3.1 哈尔滨博实企业基本情况介绍

哈尔滨博实自动化股份有限公司成立于1997年,坐落于黑龙江省,公司拥有国家企业技术中心,是国家先进制造业与现代服务业融合試点单位、中国机器人TOP10峰会成员、智能制造系统解决方案供应商TOP10。结合国家对工业互联网企业的政策支持,哈尔滨博实企业未来的发展机遇良好。

3.2 哈尔滨博实财务经营状况分析

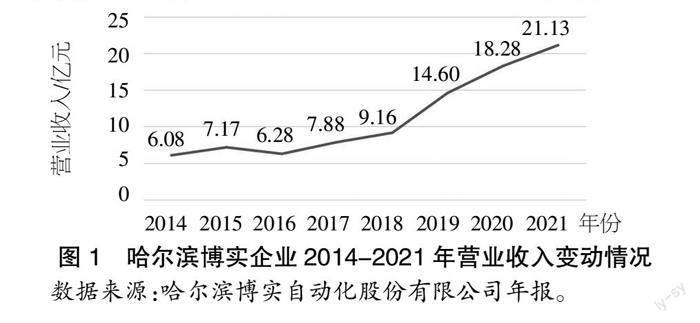

图1为哈尔滨博实企业2014-2021年营业收入的变动情况趋势图,从图中我们可以发现,该企业在2017年以后营业收入有了明显的增长,这是因为(高温)炉前作业机器人于2015年示范应用取得成功,该设备能够彻底解决安全生产及高效生产的难题,是高新技术产品改造传统产业的典型代表,市场需求攀升,企业营业收入增长。同时2019年营业收入增幅较为显著,这是由于2019年公司首创块状多晶硅包装装备产品,并加大研发投入,研发出块状多晶硅、粒状多晶硅两个板块内多种单元组合的系列产品。

由此我们可以看出,企业的研发将会带动其营业收入的增长,原因在于持续的研发投入给市场带来了产品创新,实现了产品多品类扩张,伴随着市场对智能制造装备需求愈发旺盛,公司业绩呈现持续较好较快增长。目前,公司致力于电石捣炉机器人系统、炉门自动开关系统、高温特种机器人等应用的研发,已陆续取得阶段性成果,所以当前的研发投入也会使得企业未来的发展保持良好的增长趋势,判断该企业目前正处于高速成长期[4]。

3.3 哈尔滨博实企业价值评估

3.3.1 DCF模型评估企业现有价值

在前文对公司经营状况的分析中,公司2015年的研发成果给企业带来从2016年至2021年5年的营业收入增长,由此,本文认为该公司目前的研发投入同样会给企业未来带来5年的快速增长期,之后将会进入稳定增长期。故将哈尔滨博实企业未来发展时期划分为两个部分,即增长期(2022-2026年)和稳定期(2027年以后),利用两阶段增长模型来进行估算,模型如下:

V1=∑ (1)

式中,V1为企业现有资产价值;FCFFt为企业第t年自由现金流量;WACC为加权平均资本成本;g为稳定增长率;n为资产(企业)的寿命;t为预测期年数。

第一,预测未来自由现金流量。

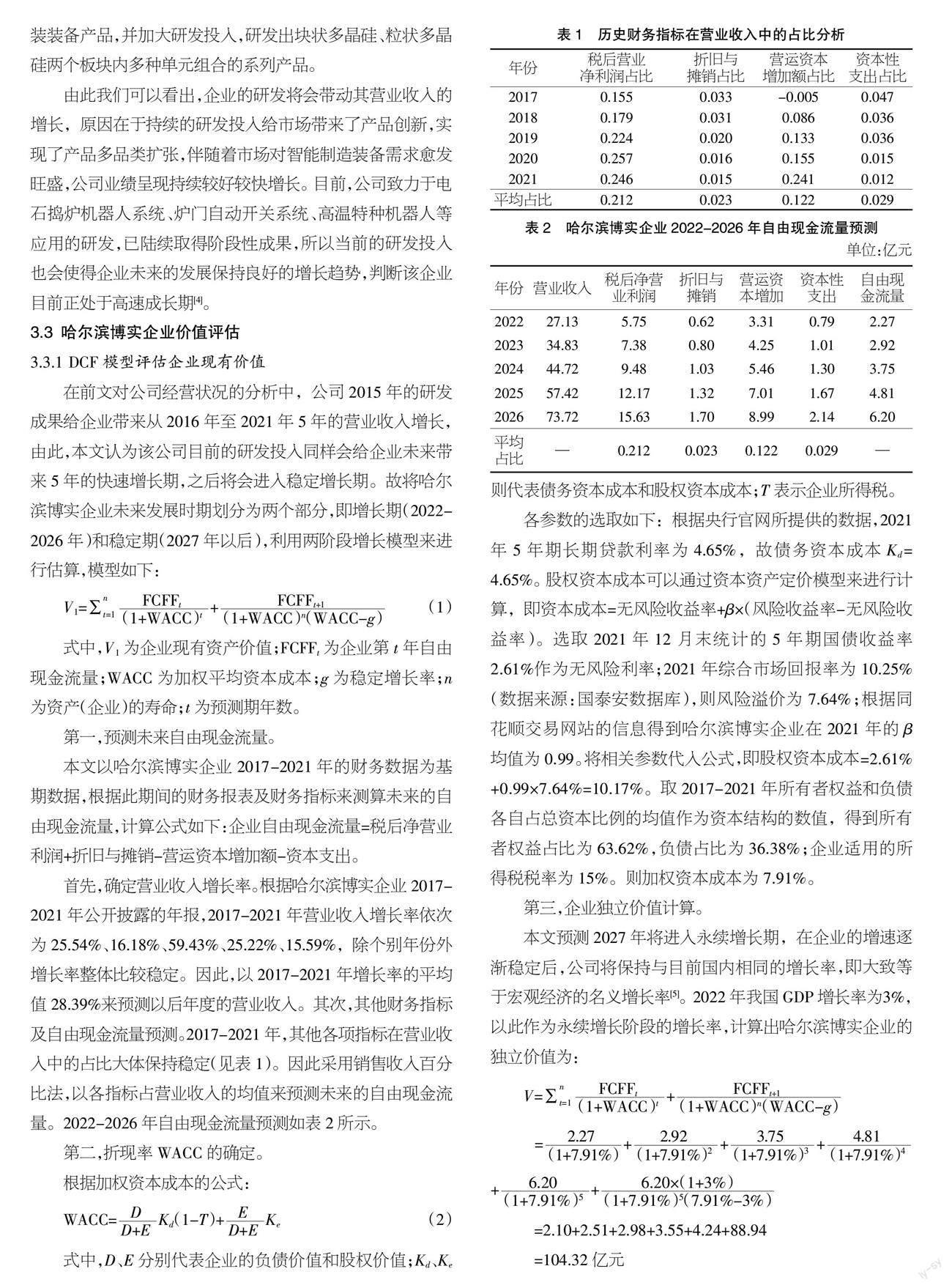

本文以哈尔滨博实企业2017-2021年的财务数据为基期数据,根据此期间的财务报表及财务指标来测算未来的自由现金流量,计算公式如下:企业自由现金流量=税后净营业利润+折旧与摊销-营运资本增加额-资本支出。

首先,确定营业收入增长率。根据哈尔滨博实企业2017-2021年公开披露的年报,2017-2021年营业收入增长率依次为25.54%、16.18%、59.43%、25.22%、15.59%,除个别年份外增长率整体比较稳定。因此,以2017-2021年增长率的平均值28.39%来预测以后年度的营业收入。其次,其他财务指标及自由现金流量预测。2017-2021年,其他各项指标在营业收入中的占比大体保持稳定(见表1)。因此采用销售收入百分比法,以各指标占营业收入的均值来预测未来的自由现金流量。2022-2026年自由现金流量预测如表2所示。

第二,折现率WACC的确定。

根据加权资本成本的公式:

式中,D、E分别代表企业的负债价值和股权价值;Kd、Ke则代表债务资本成本和股权资本成本;T表示企业所得税。

各参数的选取如下:根据央行官网所提供的数据,2021年5年期长期贷款利率为4.65%,故债务资本成本Kd=4.65%。股权资本成本可以通过资本资产定价模型来进行计算,即资本成本=无风险收益率+β×(风险收益率-无风险收益率)。选取2021年12月末统计的5年期国债收益率2.61%作为无风险利率;2021年综合市场回报率为10.25%(数据来源:国泰安数据库),则风险溢价为7.64%;根据同花顺交易网站的信息得到哈尔滨博实企业在2021年的β均值为0.99。将相关参数代入公式,即股权资本成本=2.61%+0.99×7.64%=10.17%。取2017-2021年所有者权益和负债各自占总资本比例的均值作为资本结构的数值,得到所有者权益占比为63.62%,负债占比为36.38%;企业适用的所得税税率为15%。则加权资本成本为7.91%。

第三,企业独立价值计算。

本文预测2027年将进入永续增长期,在企业的增速逐渐穩定后,公司将保持与目前国内相同的增长率,即大致等于宏观经济的名义增长率[5]。2022年我国GDP增长率为3%,以此作为永续增长阶段的增长率,计算出哈尔滨博实企业的独立价值为:

=2.10+2.51+2.98+3.55+4.24+88.94

=104.32亿元

3.3.2 实物期权模型评估企业潜在价值

由于中国工业对智能制造的迫切产业升级需求,以及后疫情时代大型工业企业对智能制造装备的强烈需求,公司智能制造装备+工业服务将迎来蓬勃发展。由此判断企业未来的营业收入应呈增长趋势,适用于扩张型实物期权。

B-S期权定价模型是由B-S期权定价方程通过动态复制技术或者风险中性假设计算得出的,其具体公式如下:

C=SN(d1)-Ke-rτN(d2)(3)

式中,C是期权的价值;S是标的资产的现值;K是期权的执行价格;r是无风险利率;σ是标的资产价格的年化波动率(可以用年化标准差表示);τ是距离期权到期的时间,即期权的行权期;N(di)是标准正态分布下变量小于di的累积概率。

第一,S的确定。

标的资产的价值一般用实物资产的现行价格表示,为整个企业的价值,本文是评估哈尔滨博实的企业价值。故本文中S由2021年资产负债表中的总资产来代替,经查询,S=49.02亿元。

第二,K的确定。

K是期权的执行价格。在企业经营中,企业的资产大于其负债时,股东有权力获得剩余收益,而实物期权中,当市场价格大于执行价格时,看涨期权的买方便有权获得收益。因此,K是企业的负债总额,哈尔滨博实的总负债为18.54亿元,即K=18.54亿元。

第三,τ的确定。

根据前文的分析,企业在预测期的5年内会快速增长,之后进入平稳发展期。故这里确定其行权期为预测期的5年,即τ为5年。

第四,r的确定。

r是指无风险利率,一般将国债的票面利率作为无风险利率,2021年5年期国债的票面利率为2.61%,即r =2.61%。

第五,σ的确定。

σ是指标的资产年化波动率,即年化波动差。参考哈尔滨博实的股价波动率,选取博实股份2021年全年的收盘价数据来替代。首先,采用ln(St/St-1)计算243个交易日博实股价的对数收益率。其次,利用STDEV函数计算日对数收益率的标准差(σ日)为1.84%,将日化标准差(σ日)1.84%乘以进行年化[6],得到年化标准差(σ年)为28.68%,再将年化标准差平方得到方差(σ2 )8.23%。

将S=49.02亿元、K=18.54亿元、r=2.61%、τ=5年、σ年=28.68%和σ2 =8.23%代入式中,得到:

d1=≈2.05

d2=2.05-28.68%×=1.41

C=SN(d1)-Ke-rτN(d2)=49.02×N(2.05)-18.54×e-2.61%×5×

N(1.41)=49.02×0.979 8-18.54×0.88×0.920 7=33.01亿元

故该企业的潜在价值V2为33.01亿元。

3.3.3 企业总体价值及评估结论

哈尔滨博实企业的总体价值为V1+V2=104.32+33.01=137.33亿元。2021年12月31日,博实公司收盘价为13.04元,当日公司的总股本为10.23亿元,因此总市值为133.40亿元。仅根据收益法DCF模型计算出的价值为104.32亿元,低于评估日企业的市值133.40亿元,如果以收益法的评估结果作为企业价值评估的依据,会造成企业价值的低估,而结合DCF模型和实物期权模型方法得到的企业价值137.33亿元更接近企业的真实价值,所以结合实物期权模型的评估方法更适合工业互联网企业,能够较为全面地考虑到企业的潜在价值。

4 结论

传统的价值评估方法虽有各自的优点,但是工业互联网企业具有不同于一般企业的特点,用传统的评估方法并不一定能够合理、准确地评估其价值。因此,本文在DCF模型的基础上引入实物期权,由于实物期权价值考虑了企业的未来经营决策的选择权,在价值估计上比仅仅依赖未来剩余收益估计的价值高。在投资市场的实际运用中,我们认为收益法结合实物期权模型更能赋予投资者关于工业互联网企业真实内在价值的信息,从而能够提高资本市场的效率,对公司内在价值的正确评价具有重要参考价值。

【参考文献】

【1】包燕萍,吕婵,吴霞,等.企业价值评估:实物期权具有更多信息含量吗?[J].财会通讯,2023(02):86.

【2】袁祎.科创板智能制造装备公司估值模型优化研究——以瀚川智能为例[D].上海:华东师范大学,2022.

【3】何金鹏.基于实物期权的人工智能企业价值评估——以海康威视为例[D].大连:东北财经大学,2020.

【4】丘佳蕙.工业互联网行业上市公司估值研究——以光韵达为例[D].广州:广东财经大学,2020.

【5】马婧,骆公志.基于模糊实物期权的公司价值评估研究[J].中国物价,2022(11):81-84.

【6】李寅龙,胡志英.实物期权视角下互联网企业价值评估的认知——基于美团的纵向案例研究[J].投资研究,2021,40(11):128.

猜你喜欢

时代金融(2016年29期)2016-12-05 18:35:41

企业导报(2016年19期)2016-11-05 17:10:15

财税月刊(2016年6期)2016-10-08 21:03:06

商(2016年23期)2016-07-23 21:33:16

中国市场(2016年27期)2016-07-16 04:49:11

商(2016年9期)2016-04-15 17:58:49

商(2016年8期)2016-04-08 10:08:37

物联网技术(2016年2期)2016-02-23 11:26:54

物联网技术(2015年5期)2015-07-18 14:57:58

物联网技术(2015年4期)2015-04-27 13:00:29