数字普惠金融服务实体经济效率测度与影响因素研究

2023-08-23 07:55高巍高嘉静

统计与决策 2023年15期

高巍,高嘉静

(1.哈尔滨商业大学金融学院,哈尔滨 150028;2.哈尔滨工程大学国家大学科技园博士后科研工作站,哈尔滨 150001)

0 引言

金融与实体经济之间的关系是政府关注的重中之重。金融是实体经济的血脉,其通过配置社会经济资源以影响实体经济的发展,而实体经济是一国经济立身之本。因此,想要更好地发展实体经济就需要厘清金融与实体经济之间的关系,这一关系不仅受到了政府的高度重视,而且在学术界也得到了广泛关注。

目前对于金融与实体经济关系的研究主要集中在以下两个方面:一是测度金融服务实体经济的效率。Desli等(2003)[1]通过动态随机前沿模型分析发现,对于不同时期、不同个体,金融的服务效率不同。戴伟和张雪芳(2016)[2]在进行金融资源配置效率测度时发现,整体而言,金融资源配置效率不高。游士兵和杨芳(2019)[3]利用非径向方向距离函数,基于绿色视角测算金融服务实体经济的效率,研究表明金融服务实体经济主要依靠规模效率,并且提出应从供给侧提高技术效率。二是探索影响金融服务实体经济效率的因素。Cecchetti和Kharroubi(2012)[4]通过研究发现,金融规模过快增长以及金融泡沫的形成均会抑制实体经济增长,进而降低金融服务实体经济的效率。吴金燕和滕建州(2019)[5]发现只有与实体经济相匹配的金融化水平才能够促进经济发展,否则就会产生抑制作用。张林和张维康(2017)[6]研究得出,金融产业规模扩张以及政府干预都会对金融服务实体经济的效率产生负向影响。

数字普惠金融利用大数据技术提高了金融触达能力,有效解决了信息不对称问题,在一定程度上提高了资源配置效率,降低了金融机构的管理成本以及弱势群体融通资金的成本,对于促进实体经济发展有重要意义。有效地将大数据技术运用到产业发展中,将会为实体经济发展提供新动力[7]。并且,现有文献也为数字普惠金融对于经济发展的重要性提供了丰富论证。Dupas和Robinson(2013)[8]认为数字普惠金融可以稳定经济发展,并且能够提升金融配置资源的能力。成学真和龚沁宜(2020)[9]发现数字普惠金融可以实现居民的跨期消费,进而影响实体经济。杨刚和张亨溢(2022)[10]研究发现数字普惠金融对于经济增长存在显著的促进作用。因此,深入研究数字普惠金融和实体经济之间的关系对于更好地发展实体经济意义重大。

本文结合数字普惠金融的特性,选取我国31个省份(不含港澳台)的面板数据,构建了数字普惠金融服务实体经济效率的投入产出指标体系,并利用DEA模型和Malmquist指数测度了数字普惠金融服务实体经济的效率,在此基础上通过固定效应Tobit模型分析了数字普惠金融服务实体经济效率的影响因素,以期探索提升数字普惠金融服务实体经济效率的思路,为相关部门制定政策提供参考依据。

1 变量选择与模型设计

在效率测度方法的选取方面,考虑到DEA模型具有既无须假定参数有效性,也无须构建具体函数估计参数的优势,本文将利用DEA模型进行效率测度。然而,由于DEA模型不考虑时间维度,因此本文将结合DEA模型中的BCC模型和Malmquist指数从静态和动态两个方面来测度数字普惠金融服务实体经济的效率。具体投入、产出指标的选取如表1所示。

表1 数字普惠金融服务实体经济效率的投入产出指标体系

本文参考以往文献的指标选取,发现在投入指标的选取上,大多数文献从金融从业人员数、金融机构数量以及社会融资规模这三个方面来衡量金融资源总投入。然而,数字普惠金融与传统金融既有相通之处,也有不同之处。传统金融通过机构网点提供金融服务,“金融机构网点数”及“金融服务人员数”等是其对客户的触达能力的具体表现;而数字普惠金融则依托大数据、云计算等技术来提供金融服务,其覆盖广度能够体现对客户的触达能力,使用深度可以衡量用户对数字普惠金融的实际使用情况,数字化程度则是影响用户使用数字普惠金融的原因[11]。

虽然数字普惠金融与传统金融机构提供服务的方式存在差异,但是随着数字普惠金融的不断推进,商业银行等传统金融机构也引进了数字技术。因此,为区别数字普惠金融和传统金融对实体经济的影响,并且考虑到经济意义和数据可得性,本文采用北京大学数字普惠金融指数中的覆盖广度、使用深度、数字化程度作为投入指标。

在产出指标的选取方面,本文以实体经济增加值和人民生活水平作为产出变量,其中,用各省份减去金融业增加值后的GDP来表示实体经济增加值[12],以各省份人均可支配收入衡量人民生活水平[13]。鉴于国家统计局从2013年开始统计各省份人均可支配收入,为保证统计数据的一致性,本文的测度区间为2013—2020年。

本文数据来源于《北京大学数字普惠金融指数》《中国统计年鉴》《中国金融年鉴》和各省份统计年鉴。

2 数字普惠金融服务实体经济效率测度与分析

2.1 DEA的BCC模型下的静态分析

通过投入导向的BCC模型对31个省份2013—2020年的数据进行研究,并且从综合技术效率(crste)总视角以及纯技术效率(vrste)和规模效率(scale)两个分视角全面分析数字普惠金融服务实体经济的效率。

2.1.1 总视角

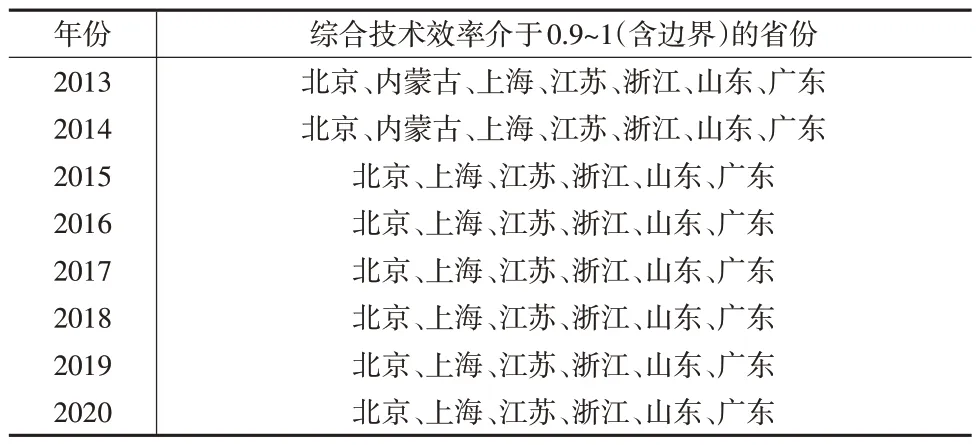

(1)通过运用BCC模型测算8年间31个省份的数字普惠金融服务实体经济的效率发现,除了综合技术效率值为1的省份外,所有省份均处于规模报酬递增阶段,这表明几乎对所有省份而言,在数字普惠金融不断发展的过程中均存在规模经济。而且,观察发现,北京、上海、江苏、浙江、山东、广东这6个省份的数字普惠金融对实体经济的服务能力持续有效或者相对有效,即这些省份数字普惠金融的投入和实体经济的产出处于相对均衡状态,具体如表2所示。

表2 2013—2020年各省份数字普惠金融服务实体经济有效或相对有效区域

(2)通过测算结果可以发现,虽然只有6个省份的综合技术效率值持续为1(或接近于1),但是大多数省份八年来均处于效率值高于0.5的易提升阶段,只有海南、贵州、云南、西藏、甘肃、青海这6个省份的部分年份的综合技术效率值小于0.5,具体如图1所示。

图1 2013—2020年各省份的综合技术效率值图

2.1.2 分视角

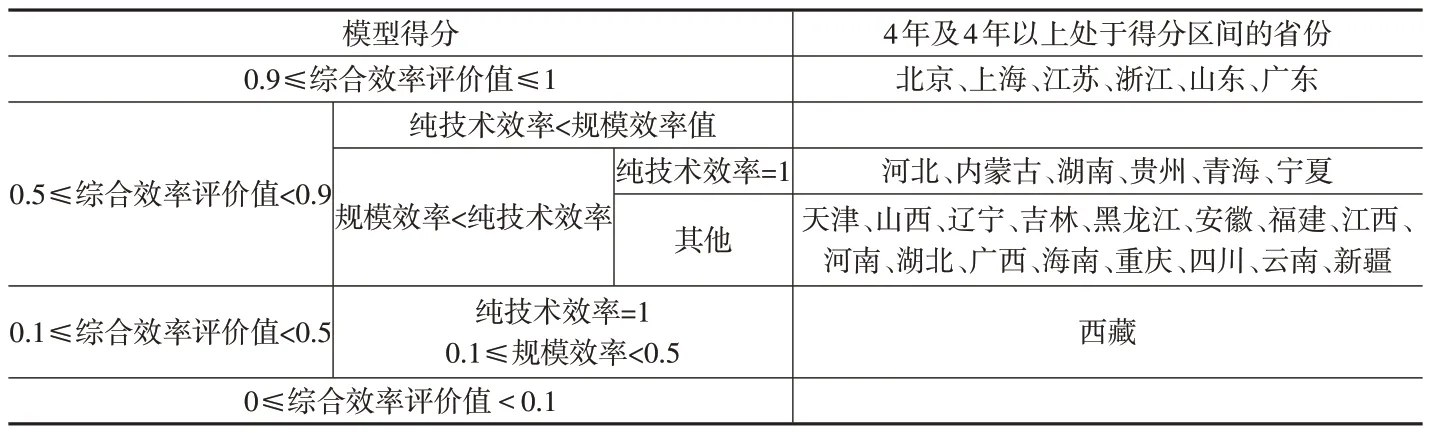

(1)大多数省份的综合技术效率明显非有效,主要是由规模效率明显非有效导致的,具体如表3所示。其中,河北、内蒙古、湖南、贵州、西藏、青海、宁夏这7个省份是典型的纯技术效率有效而规模效率明显非有效导致的综合技术效率明显非有效的省份。可以看出,对于这些省份而言,数字普惠金融仍无法提供与其所需规模相匹配的金融服务,从而使得数字普惠金融服务实体经济能力不足,尤其以西藏为典型。因此,这些省份应通过进一步发展数字普惠金融以增强其对客户的触达能力,优化其投入产出规模,从而促进实体经济的发展,同时,保持纯技术效率的优势。

表3 数字普惠金融服务实体经济效率分布有明显特征的省份

(2)天津、山西、辽宁、吉林、黑龙江、安徽、福建、江西、河南、湖北、广西、海南、重庆、四川、云南、新疆这些省份是规模效率明显非有效与纯技术效率相对有效导致的综合技术效率明显非有效的省份。针对这些省份需要同步推进规模效率和纯技术效率的提高,通过加强这些省份的科学化管理和推进数字普惠金融结构升级来提高其纯技术效率,并进一步扩大这些省份数字普惠金融的覆盖范围以扩大其规模效率,进而提高这些省份的综合技术效率。

总之,虽然处于有效状态的省份较少,但是大多数省份都处于综合技术效率易提升阶段,因此可以通过不断完善数字普惠金融以逐步提高其推动实体经济发展的能力。

2.2 Malmquist指数下的动态分析

2.2.1 全国视角

从各省份效率变化的均值及分解值可以看出:只有浙江的规模效率变化(sech)的平均值大于1,这意味着只有浙江的规模效率总体呈增长趋势,表明其数字普惠金融相关指标的投入量和实体经济产出量之间越来越具有规模经济;有15个省份的纯技术效率变化(pech)大于1,表明在数字普惠金融服务实体经济的过程中,这15个省份的数字普惠金融提供的金融服务结构逐渐优化,管理层面也越来越科学化,具体如表4所示。

表4 2013—2020年各省份效率测度值及分解值的均值

2.2.2 分区域视角

上文分析均是建立在全国范围基础上探讨不同省份数字普惠金融服务实体经济的效率,为了进一步探究区域差异是否会影响数字普惠金融服务实体经济的效率,本文根据国家统计局的分类从东部、西部、中部三大地区分析数字普惠金融服务实体经济的效率,具体如表4所示。

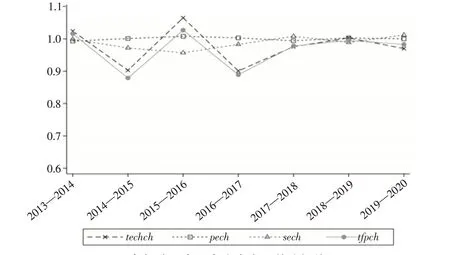

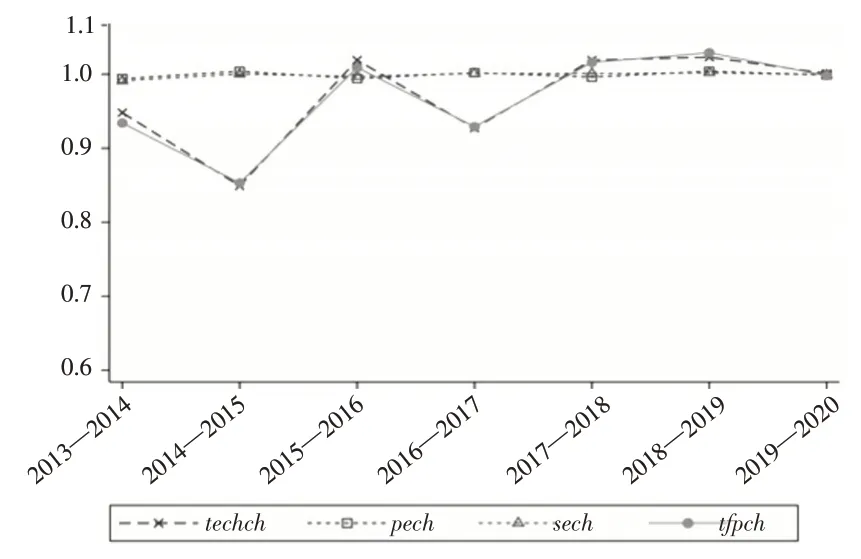

从测算结果可以看出,东部、西部、中部三大地区的数字普惠金融服务实体经济的全要素生产率(tfpch)的变化总体均呈下降趋势。同时,结合图2至下页图4可以看出,对于三大地区而言,技术进步变化与全要素生产率的变化趋势是最相近的,可知全要素生产率的这种下降趋势主要是由技术进步下降导致的。通过具体数值可以看出,西部地区的技术进步变化下降幅度最小,东部地区次之,中部地区下降幅度最大。三大地区的全要素生产率的变化也存在微弱差异,其中,西部地区全要素生产率平均每年下降2.7%,下降幅度最小;东部地区和中部地区下降幅度相同,为平均每年下降3.5%。

图2 东部地区全要素生产率及其分解值图

图3 西部地区全要素生产率及其分解值图

图4 中部地区全要素生产率及其分解值图

虽然三大地区的全要素生产率均呈下降趋势,但西部地区下降幅度最小从侧面反映了西部地区的数字普惠金融在服务实体经济方面起更大的作用。西部地区经济在三大地区中多年来一直处于相对落后的位置,而结果表明数字普惠金融的发展对其经济发展是有助力的,数字普惠金融的发展让西部地区和东部地区、中部地区之间的差距有缩小的可能。除此之外,图2至图4中各个指数的变化趋势逐渐趋于平缓,这表明随着数字普惠金融的不断发展,其服务实体经济的效率正在进入一个相对稳定的阶段。

3 数字普惠金融服务实体经济效率的影响因素分析

3.1 模型选择和数据说明

通过上文的测算结果可以发现,数字普惠金融服务实体经济的效率并不都十分有效。为了进一步考察影响数字普惠金融服务实体经济的因素,本文以2013—2020年数字普惠金融服务实体经济的综合技术效率(此处及后文将crste简化为Crs以代表综合技术效率)为被解释变量,分析影响该值的因素。

在解释变量的选取过程中,参考其他文献中效率测度影响因素的选取,本文从经济、政策等数字普惠金融服务实体经济的大环境出发,并结合数字普惠金融的特点,选取的最终主要解释变量见表5。

表5 变量说明

由于数字普惠金融服务实体经济的综合技术效率是典型的取值在[0,1]的双截尾数据,故本文采用面板Tobit模型进行回归以减少误差。通过Hausman检验发现,结果接受原假设,故采用固定效应Tobit模型,检验发现大多数回归结果显示存在时间效应且不存在个体固定效应,因此具体模型构建如下:

其中,i和t分别表示区域和年份,β表示待估计的系数矩阵,ηt是时间效应,εit表示与解释变量无关的随机扰动项。

3.2 实证分析

3.2.1 全国范围视角

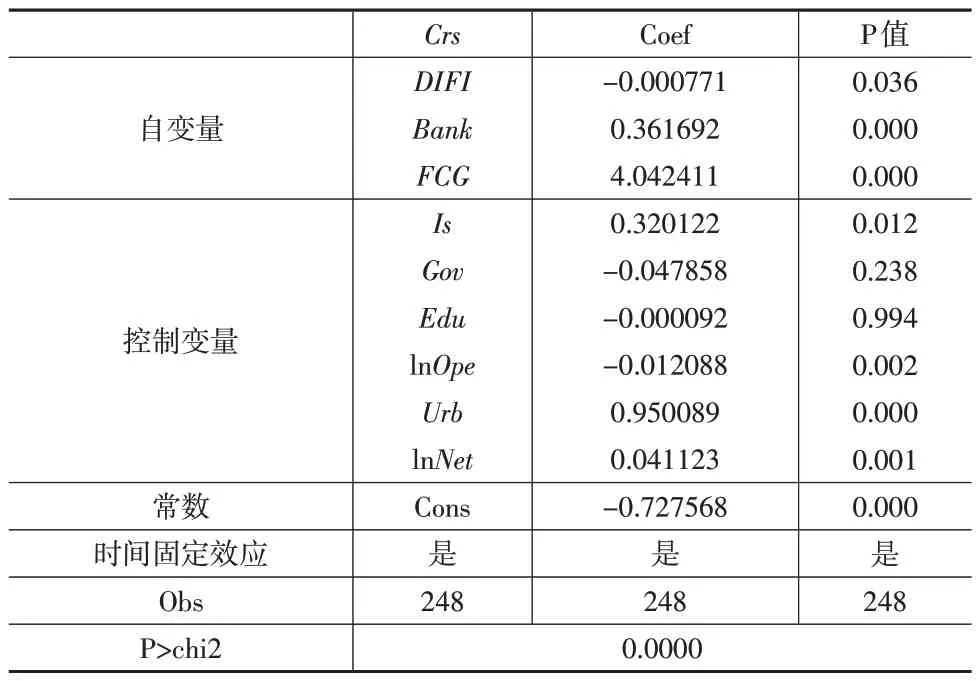

上述固定效应Tobit模型回归结果具体如表6所示。

表6 Tobit模型下数字普惠金融服务实体经济效率的影响因素分析结果

通过表6可以看出,数字普惠金融发展水平对综合技术效率的影响在5%的统计水平上显著,并且其系数估计值为负。然而,该系数估计值的绝对值较小,可见,数字普惠金融发展水平在全国范围内虽然对综合技术效率影响为负,但影响程度不大。这说明数字普惠金融发展时间较短,导致数字普惠金融发展质量不高,整个数字普惠金融体系仍不十分完善,无法满足实体经济充分发展所需,最终导致数字普惠金融发展水平对综合技术效率在全国范围形成负向但较小的影响。

银行集中度对数字普惠金融服务实体经济的能力在1%的统计水平上呈显著的正向影响。这表明从全国范围来看,传统金融机构通过引进数字技术为客户提供金融服务,在一定程度上扩大了资金支持所能覆盖的群体范围,从而推动实体经济发展,数字普惠金融通过这一途径实现了服务实体经济这一目标。

政府金融集权度的P值为0.000,表明其对数字普惠金融服务实体经济效率的影响在1%的统计水平上显著,可见,政府金融集权度对综合技术效率的影响十分明显。通过系数估计值可知,在全国范围内政府金融集权度每提高1个单位,数字普惠金融服务实体经济的效率将提高4.0424个单位。这种明显的正向影响可能是由于全国范围内政府金融集权程度的增加会与经济发展状况更加契合,从而有效推动数字普惠金融服务实体经济,并且在集权过程中政府为实体经济发展争取了充足的金融资源。

通过观察各控制变量的回归结果发现,产业结构、城镇化率以及互联网普及程度分别在5%、1%、1%的统计水平上对数字普惠金融服务实体经济的效率呈显著的正向影响。由此可见,产业结构优化为数字普惠金融服务实体经济提供了更大的空间,服务效率得以提升;城镇化率、互联网的普及程度都有利于数字普惠金融增强其触达能力,扩大其提供的金融服务规模,从而促使其更好地推动实体经济发展。

然而,对外开放程度在1%的统计水平上对综合技术效率产生负向影响。其原因在于外商投资加剧了国内金融市场的过热现象,大量投机行为造成了市场乱象,导致金融资源未合理配置至实体经济,最终导致数字普惠金融服务实体经济的效率过低。

而政府干预和人口受教育程度对综合技术效率的影响不显著,这可能与数字普惠金融的普惠性相关。数字普惠金融可以为一切有手机、电脑等移动设备存在的区域提供金融服务,导致其在一定程度上受政府干预与受教育程度的影响较小。

3.2.2 分区域视角

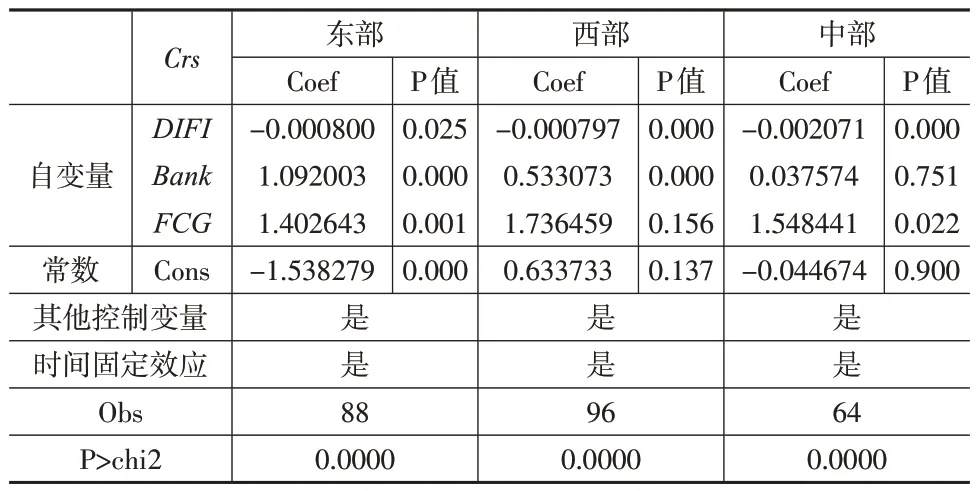

通过上文的效率测度可知,对于不同区域,数字普惠金融服务实体经济的效率有微弱差异,故本文除了对全国范围内影响数字普惠金融服务实体经济效率的因素进行分析外,还进一步对不同区域范围影响数字普惠金融服务实体经济效率的因素进行分析,具体结果如表7所示。

表7 Tobit模型下不同区域数字普惠金融服务实体经济效率的影响因素分析结果

(1)通过表7可以看出,对于东部、西部、中部三大地区而言,数字普惠金融发展水平对综合技术效率的影响分别在5%、1%、1%的统计水平上显著,且均呈现微弱的负向影响。具体而言,数字普惠金融发展水平对中部地区的负向影响大于东部地区和西部地区。这可能是由于东部地区的经济发展水平较高,数字普惠金融发展水平也高于其他两大地区,使得数字普惠金融可以更快速地与实体经济相匹配;而西部地区的经济基础薄弱,数字普惠金融的发展可以迅速弥补传统金融的空缺,提高了金融服务效率,最终表现为中部地区既缺乏东部地区的经济优势也缺乏西部地区的后发优势,导致中部地区的综合技术效率受数字普惠金融发展水平的影响最大。除此之外,数字普惠金融发展水平对三大地区的负向影响主要源于数字普惠金融发展不完善,无法为实体经济提供充足的资金支持。

(2)银行集中度对东部地区和西部地区的综合技术效率在1%的水平上呈正向影响,对中部地区综合技术效率的影响并不显著。通过具体数值可以看出,银行集中度每提高1%,东部地区的数字普惠金融服务实体经济的效率将会提高1.0920%。这表明东部地区经济相对比较发达,金融体系相对成熟,资金配置能力较强,能为企业提供所需的金融服务以促进实体经济发展。对于西部地区而言,银行集中度每提高1%,数字普惠金融服务实体经济的效率将会提高0.5331%。这表明数字普惠金融的发展增加了金融机构的竞争力度,刺激了传统金融机构的改革创新,鼓励其引进数字技术,缓解了金融歧视。随着数字技术的不断引进,传统金融机构也可结合征信系统有针对性地为内部运行效率更高的中小企业提供金融服务,最终推动实体经济发展。

(3)政府金融集权度对东部地区和中部地区的数字普惠金融服务实体经济的效率影响显著且为正,对西部地区无明显影响。这表明东部地区和中部地区在政府提高金融集权度的过程中,金融市场更加活跃,提升了金融配置资源的能力,为数字普惠金融的发展创造了良好的金融环境,使其更好地服务实体经济,最终提高了数字普惠金融服务实体经济的效率。

3.3 稳健性检验

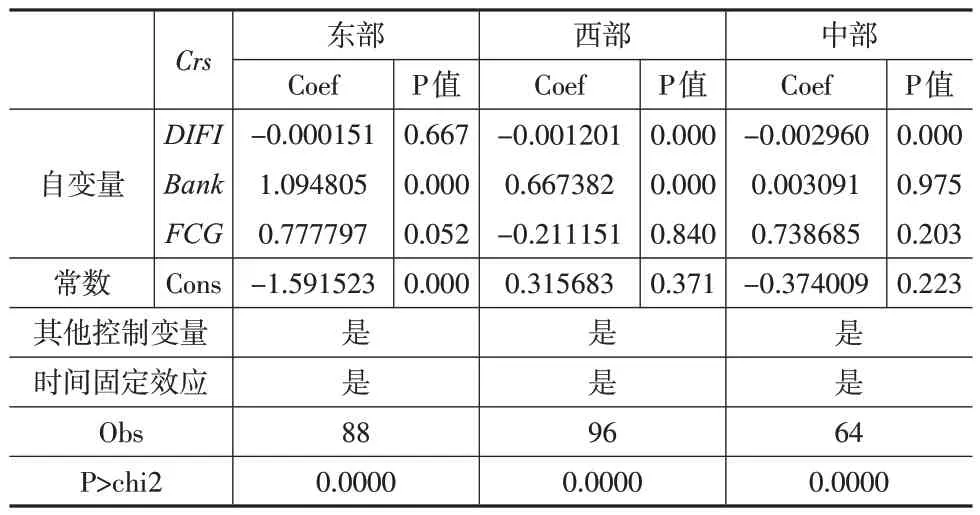

本文引入新的控制变量来检验回归结果是否稳健。考虑到一个地区的经济发展水平越高,数字普惠金融普及程度越高,从而影响其服务实体经济的能力,故本文增加经济发展水平这一新的控制变量进行回归,具体结果如表8和表9所示。结合表中结果可知,虽然新增控制变量导致影响因素的显著性与本文实证结果有所差异,但影响方向基本一致,证明回归结果具有稳健性。

表8 全国范围Tobit模型的回归结果

表9 分区域的Tobit模型回归结果

4 结论

本文通过结合DEA模型和Malmquist指数对2013—2020年我国31个省份的面板数据进行测算分析,以测度数字普惠金融服务实体经济的效率值,并且在效率值的基础上运用固定效应Tobit模型,进一步分析了影响数字普惠金融服务实体经济效率的因素,最终得到如下结论:

(1)除了北京、上海、江苏、浙江、山东、广东这6个省份的综合技术效率值持续大于或等于0.9外,大多数省份的综合技术效率值介于0.5~0.9。这说明大多数省份的数字普惠金融投入与实体经济产出处于非均衡状态,但这种状态可以得到改善。除此之外,大多数省份因为规模效率明显非有效导致了综合技术效率明显非有效,表明数字普惠金融所提供的金融服务仍旧无法满足实体经济所需规模。

(2)纯技术效率增长的省份所占比重最大,可见,数字普惠金融经过一段时间的发展,在结构优化以及管理科学化方面取得了巨大成就,这对于更高效地服务实体经济有重大意义。同时,研究还发现,东部、西部、中部三大地区的全要素生产率下降主要由技术进步下降导致,其中东部地区和中部地区全要素生产率下降幅度相同,西部地区最小。

(3)全国范围内,数字普惠金融发展水平对综合技术效率呈负向影响,但影响系数较小;银行集中度与政府金融集权度均对数字普惠金融服务实体经济的效率影响显著且呈正向影响。在进行分区域回归时发现,各个因素对东部、西部、中部三大地区的影响与全国范围的影响基本一致:数字普惠金融发展水平对东部、西部、中部三大地区的影响是负向的;银行集中度和政府金融集权度对东部、西部、中部三大地区呈正向影响。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

节能与环保(2022年3期)2022-04-26

今日农业(2021年11期)2021-11-27

当代水产(2019年11期)2019-12-23

中国外汇(2019年18期)2019-11-25

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

中国土地科学(2014年4期)2014-03-01