面向征信的事件模型智能合约规则研究

2023-08-23 13:11薄钧戈蔡维德

中国市场 2023年22期

王 珊,李 洁,靳 军,薄钧戈,蔡维德,马 宁

(1.西安交通大学 计算机科学与技术学院,陕西 西安 710049;2.北京物资学院 信息学院,北京 101149;3.北京航空航天大学 计算机学院,北京 100191)

1 引言

当前,中国经济正在经历一场数字化变革,除了数字货币外,在贷款、贸易和征信等行业中,都会陆续采用数字科技。区块链、智能合约、预言机是发展数字经济的重要技术,能够推动中国数字经济的快速发展[1]。征信,是现代经济社会的重要机制,是衡量社会信用水平的重要指标,但目前的征信系统仍存在“数据孤岛”、失信成本过低、法律监管不足等问题。区块链和智能合约可以为探索多维度数据互联互通提供底层技术支持,发展基于区块链的新型征信系统。为促进征信系统的数字化转型,文章收集并分析了大量中国征信规则,并调研了国外金融领域先进的智能合约编写流程,建立了一个符合中国国情的智能合约征信规则模型。其中,智能合约的设计与开发遵循事件模型的流程化规范,配合互联网[2]、LSO系统(包括Ledgers账本、Smart contracts智能合约、Oracles预言机)的底层架构,能够在规则模型的基础上,通过事件模型,快速开发领域合规的智能合约。这种基于规则模型的结构化处理,也给合约开发中的形式化验证和逻辑测试提供了便利。

2 征信智能合约相关研究

智能合约的应用及标准一直是各国协会关心的问题。国际掉期与衍生工具协会ISDA(International Swaps and Derivatives Associations)提出一系列关于衍生品交易的智能合约标准,但这些标准并未涉及任何计算机代码[3]。ISDA认为智能合约标准工作应该从改造现有的金融流程出发,但这些流程与代码相差过大,很难直接翻译成智能合约部署执行。1990年Ian Grigg提出了李嘉图合约(Ricardian Contract),本质上是一种定义两方或多方之间交互的条款和条件的数字文档[4]。李嘉图合约制定了一种规范化的合约标准,对发行人和持有人的权利和责任进行描述,表示要将法律合同转化成代码,需要先制定标准化的模板,再根据模板开发智能合约。2018年美国期货商品交易所委员会CFTC,提出智能合约两大应用是(合规)金融交易与监管,这与大众对于传统区块链应用(例如比特币)可以逃避监管的印象不同,CFTC反而认为这是监管利器,也是合规金融交易工具。2020年Libra 2.0白皮书正式提出放弃公链路线,走向完全合规化路线。这表明无论是稳定币或者是数字法币,都开始走合规化的道路。

学术界也有许多关于征信智能合约的相关研究。2006年,Governatori等人[5]将基于 BPMN模型描述的业务流程与基于逻辑形式语言FCL描述的业务合同进行行为比较,验证了BPMN模型与业务合同的一致性。2016年,Frantz等人[6]提出使用一个能够捕捉法律制度基本特征的语法,将人类可读的制度规则、规章和法律的可解释合同分解为符合ADICO结构的语句,由此提出一种将ADICO结构表示的法律合约半自动化转换成智能合约Solidity代码框架的方法。2017年,Al Khalil等人[7]提出一种可以提高智能合约的法律可信度的方法,该方法利用金融领域本体FIRO和FIBO将法律合约变为人机可读的受控法律自然语言,再转换为智能合约模型。2018年,Choudhury等人[8]提出一个通过本体和语义规则对以交易为中心的特定领域知识进行编码的智能合约自动生成框架。2020年,Zupan等人[9]提出了一种基于Petri网的智能合约生成方法和可视化的原型开发工具,它使用Petri网构建智能合约的工作流模型,通过引擎完成工作流的验证工作以及智能合约代码的转换工作,经由审计专家审核过后最终形成可直接部署的智能合约代码。

3 智能合约发展方向

图1 智能合约发展方向

用于顶层智能合约设计的皋陶模型[10]指出,中国智能合约发展包括以下方向,分别是本地化、服务标准化、科技化、智能化、系统整体化和体制整体化。其中,本地化是指使用中文描述事件模型的规则,制定中国的法律合同模板。服务标准化是智能合约设计的核心理念,首先通过行业领域调研,建立一个标准参考规则,并将这些规则公开,可以让所有人考察、验证、更新、添加,逐渐建立一个尽量完备、可信的征信规则库,并提供对应的智能合约代码。基于标准化智能合约,可以建立微服务知识库,将来可以作为中国金融系统作业的参考定义。现有的智能合约的工具科技化仍有欠缺,不适用于新型信用模型的建立,采用包括预言机、智能合约、区块链的新型区块链系统,以支撑链上合约与链下数据的可信融合,达到更高的科技化水平。智能化是指在运行时,系统可以动态地决定是否需要继续自动进行。通过智能预言机、事件处理模型调度,并与基于区块链数据湖上的大数据分析和多种机器学习方法配合,智能合约系统就真正具备智能,可以实现智能判断和智能监管。系统整体化是指智能合约系统需要加强与区块链和预言机的合作,进行链上合约和链下系统的一体化构建。因此,智能合约系统接口需要严格设计,以保证系统的高效性、可靠性、安全性以及可监管性。体制整体化要求征信智能合约和制度配合,让公证处、法院、国税局等相关单位充分参与进来。

4 征信智能合约标准化规则与模型

基于上述设计理念,文章针对征信领域,提出征信智能合约标准化规则与模型。文章对智能合约开发流程的思路是:使用行业的规范、业务流程,按照一定规则,提炼发布事件模型,在进行了大量需求分析或是领域需求分析的基础上,根据事件模型去开发和验证行业智能合约。

在智能合约的构建中,最重要的是事件和数据[11]。事件完成链上链下的协同,将真实世界中的作业和任务,由区块链完成可信管理,在链上通过智能合约自动执行,同时保证了数据无法被篡改。因此事件模型是整个智能合约标准化规则的核心,充分利用分布式预言机技术、区块链系统和事件处理系统,组成基于事件模型、规则模板库、LSO模型的三层架构,建立智能合约标准规则,是中国智能合约在各行各业落地开花的方向。

4.1 征信智能合约标准化模型

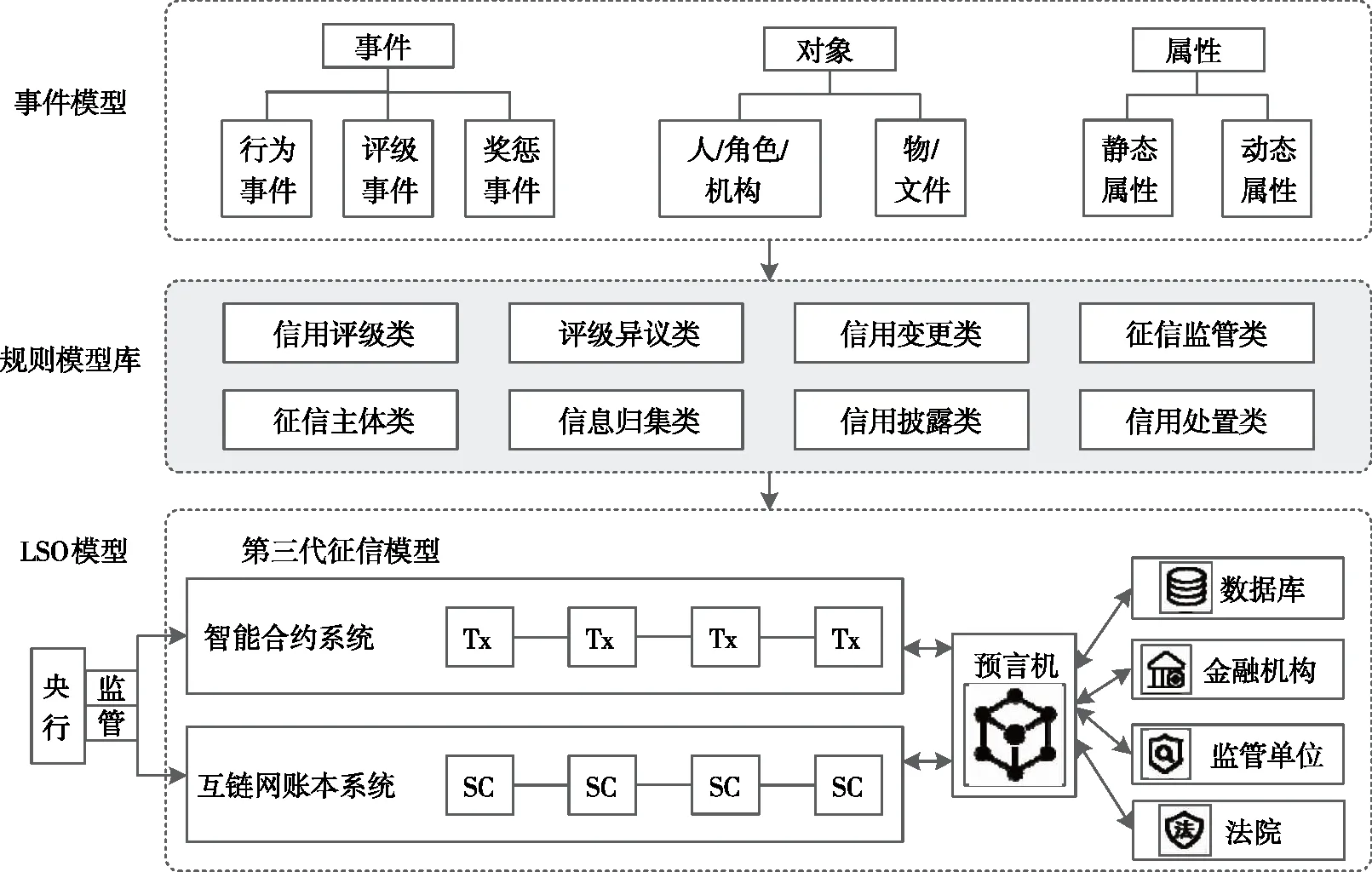

文章分析了《个人信用信息基础数据库管理暂行办法》《信贷市场和银行间债券市场信用评级规范》《征信业管理条例》等覆盖了银行业、金融业、征信业等领域的约600个管理规则文件,从这些规则文本的核心流程和执行标准中提取了共性特点,建立事件模型的处理规则,使用征信智能合约标准化模型对各类征信事件进行处理。如图2所示,征信智能合约标准化模型由事件模型、规则模型库和LSO模型(第三代征信模型)组成,且需要在政府监管之下进行征信。事件模型为规则模型库的定义提供基础,LSO模型将规则模型库中的各项规则进行代码化。

图2 征信智能合约标准化模型

具体地,事件模型对征信系统中的事件、对象和属性进行定义[12]。事件分为行为事件、评级事件、奖惩事件;对象分为人、角色、机构、物和文件;属性根据其是否会随着事件的变化而变化,又分为静态属性和动态属性。

规则模型库在此定义的基础上,将征信系统中所涉及的业务共分为八类进行规则定义,即信用评级类、评级异议类、信用变更类、征信监管类、征信主体类、信息归集类、信用披露类和信用处置类。

LSO模型主要由智能合约系统、互联网系统和预言机系统构成,能够将规则模型库中的所有规则模型编写为智能合约。智能合约部署在互联网中,触发智能合约的条件一部分来自互联网外部。为了提高外部数据来源的可靠性,需要借助分布式预言机[13]将来自数据库、金融机构、监管单位和法院等的数据上传至互联网内部,实现智能合约的触发和执行。

4.2 事件模型流程

事件模型是建立在流程规则的基础上,根据关键元素提炼出的具有普适性的模型,可以描述某个领域中的业务流程和事件规则。根据事件模型按照一定的要求,可绘制成事件图,作为领域专家、律师等用户的输入模型,对智能合约涉及的流程具有形式化的描述效果。技术人员可以方便地参照事件图进行合约的属性验证,并快速开发智能合约。使用事件模型和事件图进行智能合约的生成过程,如图3所示。

图3 基于事件(图)模型的智能合约编写流程

(1)领域专家、法律专家等用户对信用规则进行分析和提炼,利用信用规则模板进行分类,并根据具体类型中的事件图建模并绘制事件图。

(2)程序员根据事件模型和事件图进行智能合约的开发、测试,并根据测试结果,与用户讨论,对事件图不断迭代优化。

(3)通过测试的智能合约部署到区块链上。

4.3 征信案例

现以用户A向银行申请房屋抵押贷款为例,说明征信智能合约事件模型的整体流程,如图4所示。

用户A向银行提交房屋抵押贷款申请,填写贷款用途、贷款金额、偿还期限等信息后,提交证明材料,包括身份证明、房屋产权证、工作证明等。由银行调取大数据平台中该用户的信用画像并审核证明材料,对用户的还款能力进行综合评估。评估通过后,用户A和银行共同签署借贷合同,由预言机将借贷合同及证明材料一同转发至事件处理系统,事件处理系统判断事件类型后,将该事件转发至公证智能合约进行处理。公证智能合约根据证明材料自动对借贷合同进行公证,若公证通过,则由预言机反馈公证结果,并将公证信息上传至互联网进行公布,只有借贷合同的签署方才可在互联网上查询公证的详细信息,其他用户或机构无法查询相关信息,如图中用户B所示;若公证失败,则由预言机系统将失败信息转发至用户A和银行,由这两者选择是否进行后续的抵押登记、贷款发放等工作。在公证过程中,公证智能合约将公证结果发布至互联网,使用了事件处理系统中规则模板库的信用披露类模型,而在互联网上查询公证结果使用了征信主体类模型。

用户A成功向银行办理房屋抵押贷款,且银行向用户的银行账户下发贷款后,用户A需按照借贷合同的要求每月进行还贷,由预言机收集用户的还贷事件,将其转发至事件处理系统,事件处理系统分析该事件后调用还贷智能合约,将用户的履约情况在互联网上存证。若用户A在银行多次催款的情况下仍未能如期偿还贷款,则还贷合约调用公证智能合约进行强制执行公证,公证智能合约自动进行核查。若情况属实,则将用户的违约行为记录至互联网,并由预言机将强制执行公证结果反馈至用户A和银行,同时,用户的违约行为也会被反馈至大数据平台。

5 结论

文章分析了征信行业的痛点,发现智能合约和区块链等新技术有助于中国征信行业的数字化转型。研究发现,在将征信规则智能合约化的过程中,存在着规则冗长、阅读困难、开发周期长等问题。因此,文章定义了一套基于信用规则模板的智能合约生成方案,该方案自顶向下体现了皋陶模型的设计理念,并以第三代征信模型作为构建基础,进行了大量的需求分析,提取了领域规则特征,建立了事件模型模板库,并给出了事件模板库的服务化调用方法。文章提出的征信智能合约标准化模型充分利用分布式预言机技术、区块链系统和事件处理系统,组成基于事件模型、规则模板库、LSO模型的三层架构,建立智能合约标准规则,是中国智能合约在各行各业落地开花的方向。

猜你喜欢

科学(2020年5期)2020-11-26

公民与法治(2020年6期)2020-05-30

科学(2020年6期)2020-02-06

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

市场周刊(2017年1期)2017-02-28

家庭生活指南(2015年12期)2015-02-06

党的生活(黑龙江)(2014年5期)2014-08-12

中国工程咨询(2011年4期)2011-02-14