高管团队网络、高管团队薪酬与公司违规

2023-08-18 09:26:19胡云李晓芳李卓航

财会月刊·上半月 2023年8期

关键词:公司业绩

胡云 李晓芳 李卓航

【摘要】公司违规一直是商业活动中的痼疾, 屡禁不止。本文基于2009 ~ 2019年我国上市公司数据, 运用社会网络理论分析高管团队网络与公司违规的关系, 并结合行为代理理论和累积优势理论探讨高管团队薪酬在两者之间的传导机制。实证结果表明: 高管团队网络与公司违规显著负相关;高管团队薪酬在高管团队网络与公司违规的关系中起着中介作用;就违规类型而言, 高管团队网络与信息披露违规和经营违规显著负相关, 但与高管个人违规之间的负向关系不显著, 而高管团队网络与违规程度和违规次数均显著负相关。异质性分析发现, 在上市年龄越长、 企业绩效越高、 政治人脉越多的公司中, 高管团队网络对公司违规的抑制作用越显著。

【关键词】高管团队网络;公司违规;高管团队薪酬;公司业绩

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)15-0047-8

一、 引言

长期以来, 公司违规一直是商业活动中的痼疾, 屡禁不止(王兵等,2019)。从道德角度来看, 公司违规标志着高管团队在履行受托义务方面的道德失败(Staubus,2005), 对高管团队造成了严重的影响。例如, 昆明机床有限公司虚报收入4.83亿元, 导致公司品牌受损, 更是致使多名高管团队成员被解雇、 起诉甚至入狱。因此, 企业尤其是高管团队成员迫切需要寻找防止公司违规的解决方案。

由于高管团队在公司违规行为中起着重要作用, 有一些学者高度关注团队成员与公司违规之间的关系, 例如通过研究CEO性别(Cumming等,2015;淦未宇等,2015)、 CEO风险偏好(石晶和杨丽,2021;李世辉等,2021)、 个体薪酬(王兵等,2021;Zhou等,2018)等来了解公司违规背后的动机。也有一些学者关注高管的社会网络对公司违规的影响。例如: Khanna等(2015)认为首席执行官利用其与董事的关系增加了欺诈行为的风险; He(2015)提出在网络中处于中心位置的CEO和CFO更容易做出财务错误陈述。但也有学者提出相反意见。例如: Kuang和Lee(2017)的实证结果显示, 独立董事网络中心度每增加一个标准差, 公司欺诈行为被发现的可能性就会降低22.5%; Bai等(2021)认为, CEO的社会网络对美国财务顾问的不当行为具有很强的缓解作用。

然而, 这些研究往往聚焦于个体层面的社会网络关系, 没有考察集体层面的社会网络对公司违规的影响, 也没有考察薪酬在社会网络与公司违规之间的作用。这方面的空白有必要进行填补, 这是因为: 首先, 高层领导的工作方式已经从个人努力转变为更高效的团队运作。企业决策是由团队而不是由个人做出的, 高管团队对企业的影响力甚至大于高管个体本身(Carpenter和Sanders,2002)。其次, 社会网络理论中网络参与者包括群体。Bourdieu(1985)提出, 社会资本是一个群体为了维持群体内部的团结和控制而进行的投资。另外, 与个体网络相比, 集体网络具有更加明確的边界, 体现出强烈的排斥特征(左世翔,2014)。因此, 高管团队网络与个体网络相比具有不同的应用价值与研究意义。最后, 高管团队薪酬不仅是解决代理问题的途径, 也是公司治理的工具(Zhou等,2018)。因此, 在高管团队网络和公司违规模型中需要考虑到高管团队薪酬的作用。

本文可能的贡献在于: ①通过提供高管团队网络影响公司违规的理论和实证结果, 补充了现有关于公司违规的文献, 也揭示了高管团队网络在预防公司违规中的重要作用。②与关注个人网络相比, 本文将上市公司放回到由管理团队连接的网络中, 拓宽了网络的边界, 弥补了现有集体层面社交网络研究的不足, 实现了更深层次的网络结构分析。③识别并解释了高管团队网络作用于公司违规的潜在机制, 揭示了高管团队薪酬在其路径中的重要作用。④通过对公司违规的类型、 程度以及异质性分析, 明确了高管团队网络影响的具体违规行为及所需条件, 为防范公司违规提供了可操作的路径和线索。

二、 理论分析与研究假设

(一)高管团队网络和公司违规

社会网络理论认为, 网络成员之间的联系可以表示为网络中的节点链接所形成的网络结构(Williams和Durrance,2008)。这种结构可以促进信息、 资源等的传输, 从而为企业带来经济收益(Burt,1992)。中心度作为网络结构的中心枢纽, 可以用来衡量节点之间的这种关系, 是社会网络分析的一个重要方面。因此, 本文使用高管团队网络中心度来衡量高管团队网络。从资源控制和信息传输来说, 网络中心度有助于考察参与者在整个社会网络中的重要性, 并衡量资源的访问和控制程度(Brass,1992)。高管团队网络中心度越高, 其信息优势也往往越明显(Balkundi等,2011)。而拥有的资源控制和信息优势有助于企业及时避免违规风险。原因在于, 高管团队可以使用比个人社交网络更为广泛的联系来获取有关特定市场运营更为全面的信息, 并为企业带来更多的诸如融资、 投资等资源(Wu等,2021)。这些优势一方面有助于高管更有效地组织团队, 提升团队工作效率, 避免公司因管理不当而铤而走险; 另一方面, 也有利于加深高管对公司和合作伙伴的了解, 减少信息不对称对决策所造成的负面影响, 进而能够及时、 全面地识别出当下潜在危机, 提供更多机会来避免公司违规的风险(Chahine等,2021)。

此外, 社会网络中参与者的空间位置决定了他们的行为(Mehra等,2006)。网络中心度高的管理团队意味着其在网络中具有较高的社会地位和较好的社会声誉(黄灿和李善民,2019)。公司违规行为一旦被发现, 高管团队就会失去现有的社会地位和良好声誉。这在无形中增加了违规的成本, 迫使高管团队在面对违规时更加谨慎。最后, 高管团队越处于核心位置, 就越有可能受到网络中其他人例如下属、 合作伙伴等的监督, 因此其违规行为被提前发现并及时纠正的可能性也将大大增加。基于此, 本文提出假设1:

H1: 高管团队网络与公司违规负相关。

(二)高管团队薪酬的中介效应

累积优势理论表明, “富有”的科学家(获得更多认可和声望的科学家)更容易获得促进其研究的资源(如资金、 空闲时间、 实验室等)(Merton,1868)。即“富者更富, 穷者更穷”。这些处于网络中心的高管团队能够轻松连接有形资源和无形资源, 且他们的关系网络又会随着时间的推移逐渐发展, 反过来使他们能够进一步吸收更多的优质资源(Bothner等,2012)。因此, 高管团队网络中心度越高, 其能够进行薪酬讨价还价的优势也就越大。以往的研究也支持了上述观点。例如, CEO 在整个职业生涯中形成的社会关系、 外部董事与CEO之间的社会联系以及董事网络位置都有助于提高其相应的薪酬(孙宸和庄新田,2021; 张俊瑞等,2018; Brown等,2012)。

此外, 当高管团队位于网络中心位置时, 其伴随的资源或权力也更容易被组织观察到和利用。Markóczy等(2013)就曾指出, 公司为网络中心度付出更多是为了加强其自身网络的防御能力。例如, 大多数银行可能不愿意给中小公司提供诸如银行贷款等重要资源(王擎等,2018)。然而, 高管团队能够通过网络连接从其合作伙伴那里获得贷款担保, 从而拓宽企业融资的渠道。因此, 公司更有可能向处于网络中心位置的高管团队支付高薪来加强其抵御危机的能力。而且, 高网络中心度的管理团队在我国供不应求, 故企业往往会提供更具竞争力的薪酬来吸引这些管理团队。据此, 本文提出假设2:

H2: 高管团队网络与高管团队薪酬正相关。

行为代理理论提出, 高管主要是厌恶损失, 其次是厌恶风险(Wiseman和Gomez-Mejia,1998)。那么, 当公司违规的损失大于风险收益的时候, 高管团队将更倾向于规避违规风险。当高管团队获得的薪酬越多, 违规给团队造成的损失成本也就越高。尽管企业失败导致的资产损失最终会涉及本金, 但高管团队的损失也会因此增加。如果一家企业被发现存在欺诈行为, 其高管团队可能会受到巨额罚款、 降职或解雇, 更不用说会对其声誉和职业前景造成损害。由于这些处罚, 高薪的高管团队将受到更大的影响(Zhou等,2018)。因此, 高薪的高管团队会尽量避免违规进而给自己和委托人带来损失。也就是说, 给高管团队更多的报酬, 会让他们在面对违规行为时更加谨慎。以往文献支持了上述观点。周泽将等(2021)、 徐筱凤等(2019)、 王兵等(2019)的研究结果都表明, 薪酬激励通常会使高管在面对风险时更加谨慎。

与此同时, 伴随着高管团队占据社会网络中更中心的位置, 团队能够获得更多的报酬, 而这种报酬的增加无形中增加了违规的成本, 从而抑制公司违规的发生。具体来说, 如果公司发生违规, 高管团队面临的损失之一就是由于团队处于网络中心位置而带来的这种高薪(Conyon和He,2016)。因此, 高管团队将更加尽职工作, 以避免不必要的风险。此外, 如果公司向高网络中心度的高管团队提供更高的薪酬, 基于互惠的原则, 高管团队也将更好地履行职责, 进而大大降低公司违规的可能性。据此, 本文提出假设3:

H3: 高管团队网络可以通过提高高管团队薪酬来降低公司违规的可能性。

三、 研究设计

(一)数据来源和样本选择

本文从CSMAR数据库中收集了2009 ~ 2019年有关上市公司违规行为、 高管团队背景、 所有权、 内部治理结构以及财务和市场信息的数据。之所以选择2009年作为起点, 是因为2009年正值2008年全球金融危机之后, 也是中国创业板上市的元年; 选择结束年份为2019年是为了避免环境因素的潜在影响。本文按照以下标准对数据进行处理: ①剔除金融行业样本; ②剔除数据缺失的样本。最终, 样本包含来自3498 家上市公司的24652个观测值。

(二)变量定义

1. 因变量: 公司违规。由于公司违规无法被直接观测到, 只有被中国证监会、 深圳证券交易所、 上海证券交易所以及财政部等其他机构处罚时才能发现。并且, 发现公司违规的时间不一定与公司实际违规的时间完全一致。有的公司在同一违规处罚事件中涉及多个实际违规年份。因此, 本文参考以往的研究(李世辉等,2021)创建一个虚拟变量, 若公司当年有违规处罚记录或被以后年份追溯到该年有违规记录, 则赋值为1, 否则赋值为0。

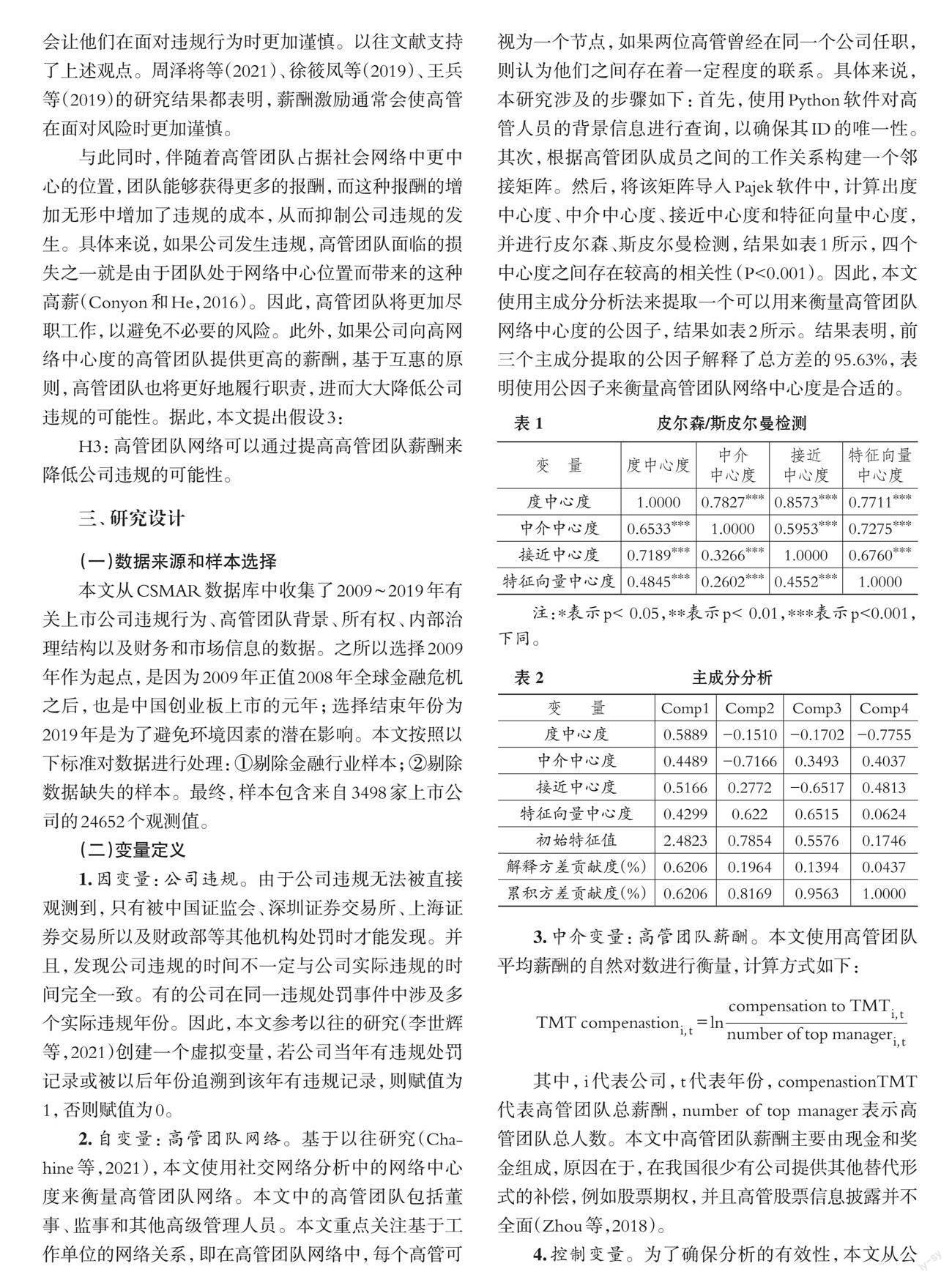

2. 自变量: 高管团队网络。基于以往研究(Chahine等,2021), 本文使用社交网络分析中的网络中心度来衡量高管团队网络。本文中的高管团队包括董事、 监事和其他高级管理人员。本文重点关注基于工作单位的网络关系, 即在高管团队网络中, 每个高管可视为一个节点, 如果两位高管曾经在同一个公司任职, 则认为他们之间存在着一定程度的联系。具体来说, 本研究涉及的步骤如下: 首先, 使用Python软件对高管人员的背景信息进行查询, 以确保其ID的唯一性。其次, 根据高管团队成员之间的工作关系构建一个邻接矩阵。然后, 将该矩阵导入Pajek软件中, 计算出度中心度、 中介中心度、 接近中心度和特征向量中心度, 并进行皮尔森、斯皮尔曼检测, 结果如表1所示, 四个中心度之间存在较高的相关性 (P<0.001)。因此, 本文使用主成分分析法來提取一个可以用来衡量高管团队网络中心度的公因子, 结果如表2所示。结果表明, 前三个主成分提取的公因子解释了总方差的95.63%, 表明使用公因子来衡量高管团队网络中心度是合适的。

3. 中介变量: 高管团队薪酬。本文使用高管团队平均薪酬的自然对数进行衡量, 计算方式如下:

其中, i代表公司, t代表年份, compenastionTMT 代表高管团队总薪酬, number of top manager表示高管团队总人数。本文中高管团队薪酬主要由现金和奖金组成, 原因在于, 在我国很少有公司提供其他替代形式的补偿, 例如股票期权, 并且高管股票信息披露并不全面(Zhou等,2018)。

4. 控制变量。为了确保分析的有效性, 本文从公司特征、 公司治理以及诉讼风险三个方面选取控制变量。其中: 公司特征方面包括公司规模、 产权性质、 上市年龄、 财务杠杆、 企业绩效、 存货比例以及资本密集度; 公司治理方面包括第一大股东持股比例、 董事会规模、 独立董事占比、 董事会会议频率以及两职合一(董事长和首席执行官); 诉讼风险方面包括是否“四大”审计和流通股换手率。最后, 还考虑了年份和行业虚拟变量, 以控制未观察到的时间和特定行业的影响。以上变量定义详见表3。

(三)模型构建

为了检验假设1即高管团队网络和公司违规之间的关系, 本文采用二元逻辑回归模型, 公式如下:

Vioi,t=α0+α1TMT network centralityi,t-1+

αk∑Controlsi,t-1+∑Year+∑Ind+εi,t (1)

为了验证假设2和假设3, 参考Zhou等(2018)的研究, 本文采用因果逐步回归模型来检验公司违规方面的中介效应。此外, 考虑到广义结构方程模型(GSEM)常被用来检验非线性模型(如logistic模型), 借鉴张顺和祝毅(2021)的研究, 本文再次将变量引入GSEM以检验因变量为二分类变量的中介效应的真实性并进行相应的效应分析。公式如下:

TMT compensationi,t=γ0+γ1TMT network

centralityi,t-1+γk∑Controlsi,t-1+∑Year+∑Ind+εi,t (2)

Vioi,t=θ0+θ1TMT network centralityi,t-1+

TMT compensationi,t-1+θk∑Controlsi,t-1+∑Year+

∑Ind+εi,t (3)

其中, i 代表公司, t 代表年份, Controls 代表行业、 年份之外的控制变量, ε是随机扰动项。此外, 对自变量、 中介变量和控制变量进行滞后一期处理, 以减少反向因果关系的可能性。

四、 实证结果分析

(一)描述性统计

表4是变量的描述性统计结果。从表中可以发现, 公司违规的平均值为0.162。 这意味着上市公司全样本中有16.2%的公司存在违规行为, 与徐筱凤等(2019)提供的统计数据15.9%接近。高管团队网络的均值为0.0326, 最大值为14.09, 最小值为-1.432。这表明高管团队网络之间的差异较大。高管团队薪酬的均值为12.33, 最大值为15.87, 最小值为6.746, 其标准差小于高管团队网络, 说明高管团队薪酬分布相对均匀。并且, 所有变量构造的方差膨胀系数(VIF)均小于5, 因此不存在多重共线性问题。

(二)基本回归

表5展示了高管团队网络与公司违规关系的回归结果。列(1)为单变量逻辑回归结果, 高管团队网络的系数在1%的水平上显著为负。列(2) ~ (4)为加入控制变量后的回归结果。可以发现, 加入所有控制变量后, 高管团队网络的系数在1%的水平上仍然显著为负, 这意味着高管团队网络中心度每增加一个单位, 公司违规的几率降低6.81%, 即高管团队网络能显著抑制公司违规现象的发生。回归结果与H1一致, 即H1成立。

(三)中介效应检验

首先, 使用因果逐步回归方法来检验高管团队薪酬的中介效应, 结果如表6所示。

表6的列(1)显示了使用普通最小二乘法对高管团队网络和高管团队薪酬进行回归的结果。结果表明, 高管团队网络的系数在1%的水平上显著为正, 说明高管团队网络对高管团队薪酬有正向影响。这一结果支持了假设 2。列(2)是采用二元logistic模型进行高管团队薪酬与公司违规之间关系的回归结果, 高管团队薪酬的回归系数在1%的水平上显著为负, 表明高管团队薪酬抑制了公司违规的发生。再在二元logistic模型回归方程中加入高管团队网络和高管团队薪酬后, 结果如列(3)所示, 高管团队网络和高管团队薪酬的系数分别在5%和1%的水平上显著为负。这些结果初步表明高管团队薪酬具有中介效应。

考虑到广义结构方程模型(GSEM)可以处理非线性中介效应、 准确估计中介变量的效应、 测度贡献率, 本文进一步采用GSEM来检验高管团队薪酬的中介效应, 结果如表7所示。从表7中可以看出, 间接效应、 直接效应和总效应的贡献率均在1%的水平上高度显著。间接效应对总效应的贡献率为42.38%。这意味着高管团队薪酬在高管团队网络和公司违规之间起着重要的部分中介作用。也就是说, 高管团队网络可以通过增加高管团队薪酬来抑制公司违规的发生。因此, 假设2成立。

(四)稳健性检验

1. 采用工具变量法(IV)。为了进一步降低内生性问题的影响, 本文使用工具变量进行检验并通过two-step weakiv进行弱工具变量测试。由于目前在社会网络分析中比较难找到合适的工具变量(黄灿和李善民,2019), 本文参考陈运森和谢德仁(2011)的研究, 将高管团队网络作为解释变量放入回归模型中进行预测, 然后利用回归模型得到高管团队网络的残差, 并将该残差作为工具变量进行最大似然估计检验。其原因在于该残差与其他控制变量无关, 但与高管团队网络高度相關。结果显示在表8的列(1)和列(2)中。列(1)为第一阶段的回归结果, 残差系数显著为正。列(2)显示了第二阶段的回归结果。此时, 高管团队网络的系数显著为负, 并且结果通过了two-step weakiv的检验, 说明该工具变量并不是弱工具变量, 而且此时潜在内生变量滞后的高管团队网络与公司违规之间的负相关关系仍然是稳健的。

2. 采用倾向得分匹配法(PSM)。为了避免样本自选偏差, 使用PSM来重新匹配样本。本文使用最近邻PSM估计公司违规的倾向, 再使用logistic模型对匹配样本进行回归检验, 具体结果如表8列(3)所示。在列(3)中, 高管团队网络的系数在1%的水平上显著为负。回归结果与基本模型结果一致, 说明样本偏差并未影响本文的研究结果。

3. 以特征向量中心度替代自变量。根据之前的研究(Wu等,2021), 本文以特征向量中心度(Eigenvector)作为高管团队网络的替代变量, 检验结果显示在表9的列 (1) ~ (3)中。列(1)的结果表明, 特征向量中心度与公司违规在1%的水平上显著负相关, 这与主要回归结果一致。列(2)的结果表明, 特征向量中心度在1%的水平上与高管团队薪酬显著正相关, 支持了假设2。列(3)中, 特征向量中心度的系数在1%的水平上显著为负, 表明高管团队薪酬在模型中起到了中介作用, 支持了假设3。

4. 以公司违规的次数替代因变量。本文使用公司违规的次数作为因变量的替代变量, 并使用有序逻辑模型进行回归, 结果如表9列(4)和(5)所示。列(4)和(5)中高管团队网络自变量和因变量的系数均显著为负, 列(5)中高管团队薪酬的系数也显著为负。该结果与本文的主要假设一致, 这表明主要结果是稳健的。

五、 进一步研究

(一)违规类型和违规程度

根据Zhou等(2018)的研究, 本文将违规进一步分为信息披露违规、 经营违规和高管个人违规。具体而言: 信息披露违规包括虚构利润、 虚构资产、 虚假记载(误导性陈述)、 延迟披露、 重大遗漏、 虚假披露、 一般会计处理不当等; 经营违规包括欺诈上市、 违规投资、 擅自变更资金用途、 占用公司资产、 违规担保等经营违规行为; 高管个人违规包括内幕交易、 非法买卖股票和操纵股价。将违规类型作为因变量添加到逻辑回归模型中, 结果如表10列(1) ~ (3)所示。结果表明, 高管团队网络与信息披露违规和经营违规均存在显著的负相关关系, 但与高管个人违规的负相关关系并不显著。可能的原因在于, 高管个人违规往往更为隐蔽且是多种因素综合作用的结果。这不仅仅取决于高管团队之间的联系和互动, 高管的道德品质、 价值观、 个人利益等因素都可能影响高管的决策和行为, 导致个别高管违规现象的发生。

根据证监会的规定, 违规处罚形式包括批评、 警告、 谴责、 罚款、 没收违法所得、 吊销营业执照、 市场禁入等。本文以处罚形式为依据来衡量公司违规的严重程度。具体而言: 如果上市公司在某一年度没有因违规而受到处罚, 则因变量赋值为零; 如果处罚类型是“其他”, 则赋值为1; 如果处罚类型是批评或谴责, 则赋值为2; 如果处罚类型为警告、 罚款、 没收违法所得, 则赋值为3; 如果处罚类型为吊销营业执照或市场禁入, 则赋值为4。如果同一公司同时受到数次处罚或者一年内多次受到处罚的, 则取其中最高的赋值。结果如表10列(4)所示。结果表明, 高管团队网络与公司违规显著负相关。

(二)异质性分析

上市年龄是衡量企业特征的重要指标, 年限长的上市公司往往拥有更好的内部控制, 也更善于进行危机管理。因此, 本文根据上市年龄低于或高于行业平均水平, 将样本分为短和长两个子样本分别进行逻辑回归, 结果如表11 列(1)和(2)所示。结果表明, 高管团队网络与公司违规的负相关关系在上市年龄较长的企业中显著, 而在上市年龄较短的企业中不显著。可能的原因在于, 上市年龄较短的公司通常处于成长期, 其商业环境和组织结构相对不稳定。此时, 建立和发展高管团队网络对上市年龄短的公司而言具有很大的挑战性。此外, 上市年龄短的公司与政府、 行业组织和其他公司的联系也比较有限, 从而限制了高管团队的互动和信息交流。

业绩优秀的上市公司通常财务压力较小, 发生违规的概率也较低(Zhou等,2018)。据此, 本文根据公司业绩是否高于行业平均水平, 将样本分为差和好两个子样本分别进行回归, 结果如表11列(3)和(4)所示。结果表明, 在业绩较好的公司中高管团队网络与公司违规的负相关关系更为显著。可能的原因在于: 公司业绩好的公司往往拥有更为高效的组织结构和管理制度, 可以提高高管团队网络的效能。这些公司还可以使用更先进的信息技术和管理工具来促进高管之间的信息共享和协作, 从而增强高管团队网络的作用。相比之下, 业绩差的公司则会面临退市的威胁, 增加了违规的风险。此外, 业绩差的公司也可能缺乏维持高管团队网络所需的资金和时间。

在我国特殊的經济政治体制下, 关键的发展资源往往掌握在政府手中, 构建政企关系也成为企业获得重点发展的重要途径(Wu等,2021)。因此, 本文根据高管团队是否有政府关系将样本分为无和有两个子样本分别进行回归, 结果如表11列(5)和(6)所示。结果表明: 在高管团队有政府关系时, 高管团队网络与公司违规的负相关关系显著; 而在无政府关系的子样本中, 高管团队网络与公司违规的关系并不显著。可能的原因在于, 与政府有关系的高管团队更容易获得政府的资源和支持, 也相应地面临着更强的政府监管和约束, 从而促使高管团队履行受托责任并进行合规经营。相反, 在无政府关系的团队中, 高管团队不仅资源受限, 而且面临的政府监管和约束也相对较弱, 高管团队网络对公司违规的抑制作用不如在有政府关系的公司中明显。

六、 结论和政策建议

(一)结论

本文基于2009 ~ 2019年我国上市公司相关数据, 实证检验了高管团队网络与公司违规的关系, 并且测试了高管团队薪酬在其中的中介作用。为确保结论的可靠性, 还进行了一系列稳健性测试, 主要结果不变。本文的主要结论如下: ①高管团队网络与公司违规显著负相关, 即高管团队在网络中的位置越靠近中心, 公司违规发生的概率越低。②高管团队薪酬在高管团队网络和公司违规之间具有传导作用, 即高管团队网络可以通过提高高管团队薪酬来增加违规成本进而有效抑制公司违规的发生。③就违规类型而言, 高管团队网络对信息披露违规和经营违规具有显著的抑制作用, 但对高管个人违规的抑制作用并不显著。此外, 高管团队网络与公司违规的程度和次数显著负相关。④上市年龄越长、 业绩越好、 有政府关系的公司, 可以更好地发挥高管团队网络对公司违规的抑制作用。

(二)政策建议

基于上述结论, 本文提出以下建议: ①深入了解高管团队网络的治理作用。企业应该认识到高管团队网络不仅有利于信息的传递, 还能对公司违规行为产生有效的震慑作用。企业可以通过引进工作经验丰富的高管, 来增强高管团队的多样性和专业性, 提升公司的治理水平。②完善薪酬体系。完善的薪酬体系可以促使高管团队减少不道德行為, 因此企业应当建立完善的薪酬体系, 以激励高管团队尽职工作。可以考虑提供更高的薪酬以留住现有的高质量团队成员或吸引新的成员加入, 从而形成稳定、 高效的高管团队。此外, 薪酬体系也应该与公司绩效和道德合规等因素相挂钩, 确保对高管团队的激励与公司长期健康发展目标一致。③建立健全内部监督体系, 加强内部道德教育。企业需要高度重视高管个人违规行为, 特别是那些形式隐蔽性更强的行为。因此, 应该建立健全内部监督体系并拓宽可行的举报渠道, 包括内部审计、 风险管理和合规等机制, 进而加强对高层管理人员行为的监督。同时, 加大对高管团队成员的道德教育, 引导其树立正确的职业道德观念和行为规范。④加强外部监督。政府作为监管部门应该对核心的高管团队进行监督, 以防范高管团队网络的外部效应。尤其对于上市年龄短、 业绩差、 无政府关系的公司, 应当特别关注。当发现公司存在违规行为时, 有关部门应予以严厉处罚, 提高对公司违规的震慑力, 确保法律法规得到有效执行。

【 主 要 参 考 文 献 】

陈运森,谢德仁.网络位置、独立董事治理与投资效率[ J].管理世界,2011(7):113 ~ 127.

淦未宇,徐细雄,林丁健.高管性别、权力结构与企业反伦理行为——基于上市公司违规操作PSM配对样本的实证检验[ J].外国经济与管理,2015(10):18 ~ 31.

黄灿,李善民.股东关系网络、信息优势与企业绩效[ J].南开管理评论,2019(2):75 ~ 88+127.

李世辉,卿水娟,贺勇等.审计收费、CEO风险偏好与企业违规[ J].审计研究,2021(3):84 ~ 95.

石晶,杨丽.CEO风险偏好、财务困境与企业违规[ J].财经理论与实践,2021(4):66 ~ 73.

孙宸,庄新田.董事网络位置对高管薪酬水平影响的实证研究[ J].东北大学学报(自然科学版),2021(7):1049 ~ 1056.

王兵,何依,吕梦.CFO薪酬溢价和公司财务违规[ J].审计研究,2019(2):73 ~ 81.

王擎,席代金,邓光军.企业价值、银行债务价值和信贷配给——基于实物期权的分析方法[ J].投资研究,2018(5):128 ~ 141.

徐筱凤,李寿喜,黄学鹏.实际控制人、高管激励与上市公司违规行为[ J].世界经济文汇,2019(5):90 ~ 101.

张俊瑞,王良辉,汪方军.管理层任职网络会影响高管薪酬吗?——一项基于社会资本的实证研究[ J].管理评论,2018(6):136 ~ 148.

张顺,祝毅.代际流动轨迹与分配公平感——影响机制与实证分析[ J].社会学评论,2021(3):199 ~ 218.

左世翔.新经济社会学理论之比较研究社会网络与社会资本的异同[ J].商业时代,2014(34):40 ~ 43.

Bai J.,Shang C., Wan C., et al.. Social capital and individual ethics: Evidence from financial adviser misconduct[ J]. Journal of Business Ethics,2021 (2):495 ~ 518.

Balkundi P., Kilduff M., Harrison D. A.. Centrality and charisma: Compa-ring how leader networks and attributions affect team performance[ J]. Journal of Applied Psychology,2011(96):1209 ~ 1222.

Bothner M. S., Kim Y. K., Smith E. B.. How does status affect performance? Status as an asset vs. status as a liability in the PGA and NASCAR[ J]. Organization Science,2012(23):416 ~ 433.

Bourdieu P.. The social space and the genesis of groups[ J]. Social Science Information,1985(24):195 ~ 220.

Brass D. J.. Power in organizations: A social network perspective[ J]. Research in Politics and Society,1992(4):295 ~ 323.

Brown R., Gao N., Lee E., Stathopoulos K.. What are friends for? CEO networks, pay and corporate governance[ J]. Corporate Governance: Recent Developments and New Trends,2012(127):287 ~ 307.

Burt M.. The justification for applying the effective-mass approximation to microstructures[ J]. Journal of Physics: Condensed Matter,1992(32):6651 ~ 6690.

Carpenter M. A., Sanders W. G.. Top management team compensation: The missing link between CEO pay and firm performance[ J]. Strategic Management Journal,2002(4):367 ~ 375.

Chahine S., Fang Y., Hasan I., et al.. CEO network centrality and the likelihood of financial reporting fraud[ J]. Abacus,2021(57):654 ~ 678.

Conyon M. J., He L.. Executive compensation and corporate fraud in China[ J]. Journal of Business Ethics,2016(134):669 ~ 691.

Cumming D., Leung T.Y., Rui O.. Gender diversity and securities fraud[ J].Academy of Management Journal,2015(58):1572 ~ 1593.

He J.. Whom do I know? Executive network centrality and corporate repor-ting[M]. Utah: The University of Utah,2015.

Khanna V., Kim E. H., Lu Y.. CEO connectedness and corporate fraud[ J].The Journal of Finance,2015(3):1203 ~ 1252.

Kuang Y. F., Lee G.. Corporate fraud and external social connectedness of independent directors[ J]. Journal of Corporate Finance,2017(45):401 ~ 427.

Markóczy L., Li Sun S., Peng M. W., et al.. Social network contingency, symbolic management, and boundary stretching[ J]. Strategic Management Journal,2013(11):1367 ~ 1387.

Mehra A., Dixon A. L., Brass D. J., et al.. The social network ties of group leaders: Implications for group performance and leader reputation[ J]. Organization Science,2006(17):64 ~ 79.

Staubus G. J.. Ethics failures in corporate financial reporting[ J]. Journal of Business Ethics,2005(1):5 ~ 15.

Williams K., Durrance J. C.. Social networks and social capital: Rethinking theory in community informatics[ J]. The Journal of Community Informatics,2008(4):1 ~ 32.

Wiseman R. M., Gomez-Mejia L. R.. A behavioral agency model of managerial risk taking[ J]. The Academy of Management Review,1998(1):133 ~ 153.

Wu J., Wood G., Khan Z.. Top management team's formal network and international expansion of Chinese firms: The moderating role of state ownership and political ties[ J]. International Business Review,2021(3):101803.

Zhou F., Zhang Z., Yang J., et al.. Delisting pressure, executive compensation, and corporate fraud: Evidence from China[ J]. Pacific-Basin Finance Journal,2018(48):17 ~ 34.

猜你喜欢

南北桥(2024年16期)2024-12-31 00:00:00

中国化肥信息(2022年9期)2022-11-23 07:55:28

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

中国集体经济(2017年4期)2017-02-27 23:53:23

商业会计(2016年19期)2017-02-23 09:00:40

财税月刊(2016年2期)2016-05-17 21:38:33

商(2016年10期)2016-04-25 15:20:18

审计与理财(2015年12期)2016-01-26 01:27:54

管理现代化(2016年5期)2016-01-23 02:10:18