飞鹤如何起飞

2023-08-16 16:34:58许诗雨

第一财经 2023年8期

许诗雨

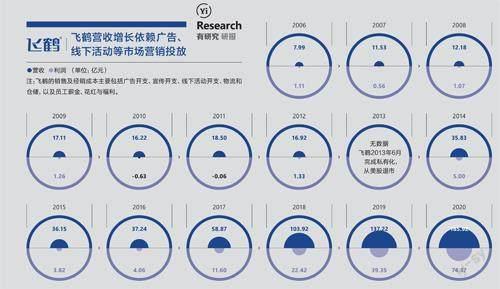

销售及经销成本在营收中的占比

数据来源:飞鹤财报、飞鹤港股招股书

研发成本在营收中占比

数据来源:飞鹤财报、飞鹤港股招股书

很少有行业会出现对所有品牌造成摧毁性打击的丑闻,经历“三聚氰胺事件”的国产婴幼儿奶粉就是那个少数。当人们发现以飞鹤为代表的国产婴幼儿奶粉开始重新收复市场和信心时,确实有那么一点戏剧性。

2001年,时任飞鹤集团总经理冷友斌为了“飞鹤”在国企改革潮中不被兼并,从黑龙江农垦总局争取到了品牌经营权,同时承担1400万元负债。次年,他带着原厂上百工人在齐齐哈尔克东县成立黑龙江飞鹤乳业有限公司。

为了融资,飞鹤2003年在美股上市,挺过“三聚氰胺”事件后,又因为融资困难于2013年私有化退市。2018年,飞鹤收购Vitamin World的零售保健业务,次年完成港交所上市。2019年,飞鹤以11.1%的市占率首次成为国内市场份额第一的奶粉企业。过去两年,飞鹤每年营收超过200亿元、毛利率高达70%。

不过,飞鹤虽然用20年时间飞出了改制“泥潭”、信任“泥潭”,但又撞上了新的时代难题。

2021年1月,飞鹤迎来超过2000亿港元的市值高点。但此后股价下跌,截至今年7月,飞鹤的市值已经跌去了78%。与之对应的,是飞鹤最近两年的业绩下降。2021年利润下降,飞鹤解释主要是对原生态牧业有限公司的溢价购买导致。2022年营收、利润同时下降,飞鹤的说法是中国内地出生率下降,以及为追求产品新鲜度主动降低核心产品“星飞帆”的渠道库存所致。根据海通国际的渠道调研,飞鹤在2022下半年继续去库存,并未压货,经销商库存倍数从年初的3倍持续下降至目前的1.5倍。

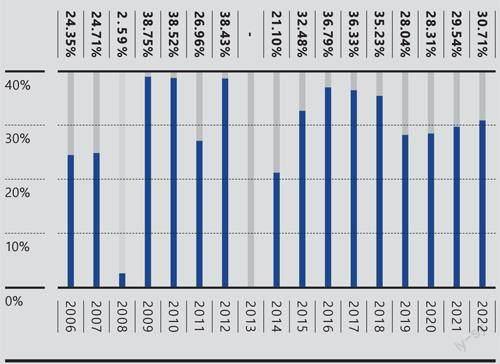

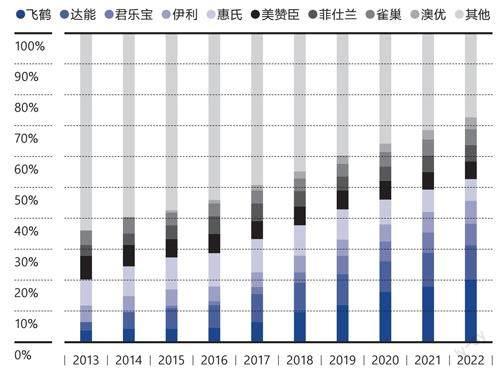

过去10年飞鹤市场份额逐步增长

数据来源:欧睿国际、五矿证券研究所

飞鹤核心业务结构简单,主攻婴幼儿配方奶粉市场,液态奶、营养品等其他业务占比较低。因而,资本市场对于这家奶粉公司的估值,也反映了母婴市场的变化。

中国市场出生率下降或将成为长期影响因素,也成了国产奶粉品牌发展的最大隐忧。

飞鹤的发展路径

2008年夏天“三聚氰胺事件”爆发后,小品牌飞鹤因经检测不含三聚氰,一时间成了家长有限的选择之一。当年10月起,飞鹤的产品一度供不应求,最高销量同比增长6倍,推动2009年全年销售额同比增长超过40%。

不过,“三聚氰胺事件”留下的时间窗口不长。2009年8月开始,中国各大本土乳企基本结束了负增长,海外乳企也开始向三四线城市渗透,直接冲入国产奶粉品牌主要市场。飞鹤的产品很快滞销,公司营收在2009年至2012年间几乎没有变化。

2009年第一季度飞鹤尝试进驻一线城市的大超市,但很快因运营费用过高而退回传统强势的三四线市场。滞销和不成功的扩张令飞鹤在2010年与2011年接连两年出现亏损。2013年私有化时,飞鹤主要的利润来源还是长江以北的三四线市场。

扩张策略没能奏效也影响到飞鹤的资金层面。2009年8月,飞鹤以“对赌”方式用10. 5%的股份吸引红杉中国注资630 0万美元。由于2009年的业绩表现不及预期,2011年飞鹤共分4次向红杉资本支付约6500万美元及年利率1.5%的利息,回购了红杉资本所持有的公司股份。同年,飞鹤以1.3亿美元出售两个自有牧场,也被外界视为一种还债措施。

但经此一役,冷友斌发现国产奶粉品牌属于促销拉动型,而国外产品依靠品牌拉动。2015年,冷友斌找来上海君智咨询重新调整品牌定位。2016 年起,飞鹤在产品、营销、渠道上全面转型。最重要的改变是将Slogan从“一贯好奶粉”改為“更适合中国宝宝体质的奶粉”,向高端市场发展,重点推广核心单品“星飞帆”,并砍掉200元以下的低端产品线。

当时在三四线市场,外资品牌更爱铺中低端产品,其他国产奶粉高端化又未成熟,提前走出了高端化这步棋的飞鹤一时间成功避开了国产和外资同行两边的价格战。2022年,星飞帆系列销售额90亿元,在公司营收中的占比已经提高到42.2%。

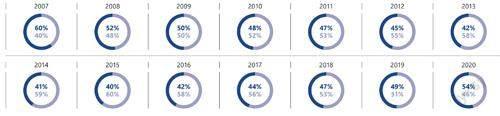

国产奶粉市占率变化

数据来源:欧睿国际、HTI

同时,飞鹤加强了品牌投资,包括线下门店更新、广告投放、明星代言以及线下活动等。2016年,飞鹤公司净利润约4.1亿元,花在广告上的预算就有5亿元。

“更适合中国宝宝”显然成功戳中了消费者。英敏特2016年12月的一项调查也验证了这一点,国产奶粉在“适合中国宝宝”这一项的认知度非常高。据尼尔森调研显示,提到更适合中国宝宝体质,98%直接关联就是飞鹤。

2016年9月,飞鹤产品的销售开始有起色,第四季度终端出货增长超过30%。而2018年启用的代言人章子怡也展现出了其号召力。

自此广告投放、线下活动成为飞鹤最主要的营销手段。中国飞鹤总裁蔡方良曾表示,2017年上半年,飞鹤总共投放了23700多档TVC广告。飞鹤的销售及经销开支包括广告费用、宣传费用、线下活动等,在公司营收中占比约30%。根据飞鹤此前提交的港交所招股书,2018年,飞鹤的销售及经销开支中,广告费用占比约31.9%,线下活动占比约23.6%。

所谓的线下活动,指的是飞鹤通过面对面研讨会、嘉年华及路演向消费者提供有关怀孕和育儿方面的知识,从而吸引客户。2018年,飞鹤举办了5500多场“妈妈的爱”研讨会,参加者超过60万,兴业证券估算现场转化率35%。

经销渠道则是飞鹤能够实现品牌转型的重要依靠,这套体系帮助飞鹤有效掌握了外资品牌并不擅长运作的规模庞大复杂的下沉市场。2013年开始,飞鹤管理层推动渠道扁平化,采用“单层经销模式”,筛选单个或数个特定城市的经销商,而非覆盖单个或数个省份的大型经销商。区别于传统的三级经销体系,单层经销模式有助于品牌方通过一级经销商就可以触达零售商,调动灵活、利润较高,这种模式也能令飞鹤擅长的地推活动得到充分施展。

2016年注册制出台带来的影响

数据来源:国家药品监督管理局

为维系经销商,飞鹤采用代垫费用保证N+15,即发生费用的第15天完成核销,周期远少于市场常见的6个月,可以确保经销商的资金周转。2022年,飞鹤的经销商已经超过2700家,遍布城乡母婴店和商超连锁。

当然,这套模式的缺点也很明显,就是市场服务团队规模势必同样庞大。2020年,飞鹤集团全职员工总共7385名。而其经销体系的市场服务团队超过5万人,包含经销商和终端零售店的所有兼职推销员。

国产奶粉的“回血”历程

“三聚氰胺事件”影响了中国奶粉市场的格局。2008年之前,国产奶粉占据着60%以上的市场份额。事件发生两年后,外资品牌的份额上涨至与国产品牌相当。此后,遭遇信任危机的国产品牌继续走弱,外资奶粉品牌的市场份额占比提高到约52%。

此消彼涨,2008年后,外资奶粉品牌在中国市场加速发展。据2014年《人民日报》引用的統计数字,仅2009年后就有超过100个新的“洋奶粉”进入中国市场。此外,外资品牌提价也比国产品牌更容易。“外资品牌再提价也有人买,而我们一提价销售就受影响。”一位贝因美奶粉经销商曾在2011年表示。

信任危机之下,大型乳业开始以注重奶源管理为起点,整肃品质。2008年年底,蒙牛宣布重点发展万头规模的现代牧场、规模化小区和奶站,实现方式包括投资或新建海内外牧场、推动奶站与小区向规模化发展等。2009年年底,蒙牛的全部奶源中,散户养殖者提供的奶源占比从年初的50%降至30%。同时期伊利、光明也采取类似打法。

这些举措一定程度上赢回了信任。2008年三聚氰胺事件发生当年,蒙牛亏损9.49亿元,光明亏损2.86亿元,伊利的亏损高达16.87亿元。但在2009年的业绩报告中,蒙牛、伊利、光明都表示全面扭亏。

飞鹤这样的小品牌一时间却腹背受敌。“当时太盲目乐观了,一来伊利等企业并没有因此倒闭,很快就卷土重来,用一轮又一轮的促销收复失地;再者外资品牌快速下沉,趁机抢占了国企乳粉的市场。”这是飞鹤董事长冷友斌2013年对三聚氰胺事件后中国奶粉市场状况的总结。

2015年,外资奶粉的势头开始出现转折。由于2013年、2014年国内奶粉进口量激增,库存消化不完,2015年奶粉进口量同比下降40.8%。还没等外资奶粉解决完库存压力,一项新政再次改写市场格局。

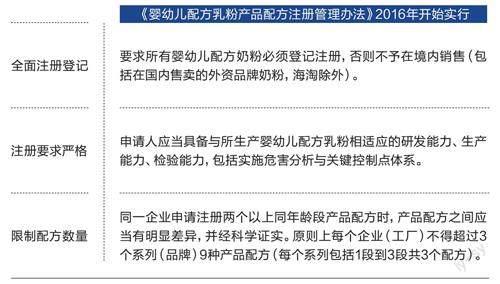

国产奶粉的下一次命运转折由监管政策引发。2016年6月,《婴幼儿配方乳粉产品配方注册管理办法》(以下简称“注册制”)开始实施。这一新政被称为“史上最严奶粉新政策”,它的落地意味着,中国监管机构对婴幼儿奶粉的管理上升到药品的级别。

此前,国内奶粉无需注册配方,只要向有关部门报备即可生产。而注册制要求企业为奶粉配方注册后方能生产,并对企业能够生产的配方和系列数量做出了限制。

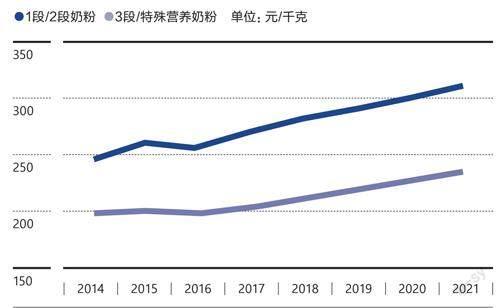

婴幼儿配方奶粉均价正逐年稳步上涨

数据来源:欧睿国际、HTI

当前主流的儿童成长奶粉/4段奶粉产品单价对比

数据来源:天猫、五矿证券

国家食药监总局特殊食品注册管理司原副司长马福祥在2017年年底介绍,婴幼儿配方奶粉注册制主要解决两方面问题,一方面是产品配方过多,制定随意,更换频繁,另一方面是标签、广告混乱,存在夸大宣传的情况。

圣元国际集团董事长兼CEO张亮2015年曾表示,大企业出于母婴店渠道定制产品的需求开发了众多小品牌。注册制出台后,奶粉配方数量大幅减少。此前,国家食药监总局原副局长滕佳材曾透露,国产奶粉品牌中,103家乳粉生产企业共有近2000个配方,个别企业的配方数量甚至超过180个。有人据此估算,奶粉数量将从2000个配方缩减到500个甚至更少,70%以上的奶粉品牌会被淘汰。

虽然小品牌受到冲击,但包括飞鹤在内具备规模的国产品牌无疑是受益的。在新规下,三四线城市的母婴店里的上述定制配方奶粉逐步被它们的产品替换。

根据注册制,一个工厂最多只能申请注册3个系列、9个配方。此外,由于单次配方注册有效期为5年,2017年注册的配方需要在2022年以前再次注册。按照一到两年的注册流程,叠加奶粉新国标公布,奶粉企业需要在配方注册方面花费更多精力。二次配方注册可能进一步淘汰中小品牌。

从企业角度来看,这意味着生意规模与工厂数量直接挂钩。因此注册制出台后,婴幼儿奶粉市场的竞争进入了一个新阶段:依靠手握生产工厂的数量拉开差距。2017年,乳业专家王丁棉说,因中国乳企的追逐收购,澳洲奶粉工厂的价格成倍上涨。

伊利在2022年收购的澳优乳业在全球共有10个工厂。飞鹤截至2022年年底也已拥有10个现代化工厂。更多工厂为国产奶粉带来更大产能。另一边,原本需要花4到6 个月才能走完进口流程的外资品牌,却因新冠疫情导致供货能力下降。自此,故事反转成了“彼消此涨”。2020年,国产奶粉以54%的市场占比实现反超。

飞鹤的现实难题

2022年12月,雅培宣布一年内逐步退出中国奶粉市场,提及背景是中国市场的激烈竞争以及“消费者对婴幼儿以及儿童营养产品的需求正在发生变化”。

不论雅培自身经营有何困境,有一个事实不能忽视:“少子化”正在成为整个婴幼儿奶粉最大的困境。自2017年开始,中国出生人口数量持续下降。天风证券2020年的报告中提出,随着新增人口下降,中国婴幼儿配方奶粉难以靠销量推动业绩增长。

业内普遍将产品升級、提升均价视作今后的缓慢增长驱动力。但在婴幼儿配方奶粉的中高端市场,外资奶粉依然占据了主导地位。早前,飞鹤早先已布局高端系列星飞帆,以及超高端的星飞帆卓系列。若能进一步做大这一市场,或许能有继续增长的机会。

另一个增长点则是扩大市场。2017年开始,飞鹤再次向一二线城市扩张,成果优于20 09年。20 21年,飞鹤在上海市场同比增长75%,浙江市场增长61%。2021年4月,飞鹤宣布以16.2%的份额在北京市场取得销售额第一。

但星飞帆系列产品的价格已位于第一梯队,提价空间有限。同样,争取一线城市消费者短期或能带来增量,但上限同样明显。

飞鹤显然想发力新赛道。在2021年3月的业绩说明会上,中国飞鹤总裁蔡方良表示,飞鹤下一步的增长一方面来自继续强化婴幼儿奶粉业务,另一方面则是来自儿童奶粉和成人奶粉业务,并希望到2028年,儿童奶粉和成人奶粉占到飞鹤整体收入的50%左右。不过,儿童奶粉同质化程度高,飞鹤在成人奶粉领域最大的竞争对手又是伊利,飞鹤能否在这条第二曲线上取得进展,没有确定的答案。

猜你喜欢

品牌研究(2021年9期)2021-11-30 04:15:17

中国食品(2020年8期)2020-05-11 18:33:37

家庭医学(下半月)(2020年2期)2020-05-11 02:07:32

财经国家周刊(2018年23期)2018-11-23 03:25:38

儿童故事画报·发现号趣味百科(2017年10期)2018-03-13 19:05:12

数学小灵通·3-4年级(2017年5期)2017-06-05 09:12:38

健康管理(2017年4期)2017-05-20 08:17:06

妈妈宝宝(2017年4期)2017-02-25 07:00:48

妈妈宝宝(2017年2期)2017-02-21 01:21:06

销售与市场·渠道版(2014年10期)2014-04-29 00:44:03