数字金融发展与货币政策有效性

2023-08-15 13:51史依铭

山东工商学院学报 2023年4期

史依铭

(安徽大学 经济学院,合肥 230601)

一、问题的提出

数字金融的快速发展不仅为我国经济高质量增长带来了新的动力,也深刻的影响了传统金融机构的经营模式。数字金融作为信息技术与金融服务相结合的新兴产物,其业务范围涉及支付、贷款与保险等领域。这些新兴金融服务一方面冲击了传统金融机构的表内业务与中间业务[1],另一方面也助推了现有金融体系的变革,同时也影响了货币政策的传导机制以及实施效果[2]。

货币政策作为衔接宏观政策与微观运行的重要桥梁[3],能否有效传导至实体经济,对经济平稳运行以及高质量发展有着举足轻重的作用[4]。货币政策目标的实现,主要取决于货币政策传导机制的实施效果[5],不同传导机制通过不同的传导渠道会引起不同的反应[6]。而数字金融的发展将会对货币政策的传导机制,即对银行等传导中介造成巨大冲击,由此进一步影响货币政策的实施效果。学术界尚未达成统一的数字金融与货币政策有效性的研究结论。一部分学者认为,数字金融的发展将会弱化货币政策的实施效果。这主要是因为数字金融对货币供给端和需求端的冲击会降低货币控制的有效性,因此需要中央银行发明新的政策工具来强化货币政策的有效性[7]。何剑等[3]研究发现数字金融会通过削弱银行信贷这一传导渠道来弱化货币政策的有效性。但另一部分学者认为,数字金融的发展会强化货币政策的实施效果。主要是因为数字金融与传统金融相互竞争,将会推动金融结构变革和金融效率的提升[8]。随着金融市场的不断完善,货币政策有效性也会得到提升[9]。并且数字金融的快速发展也会给银行等金融机构带来服务质量提高和技术水平升级的机遇[10]。战明华等[11]基于拓展的IS-LM-CC模型研究发现,整体上看数字金融提高了货币政策有效性,具体表现为放大了产出效应并减少了时滞。

上述问题的讨论引发了关于我国在数字化背景下数字金融发展与货币政策有效性问题的思考,基于此引出了本文将要研究的问题:数字金融发展是否影响了我国货币政策的有效性?是强化还是弱化?哪种传导路径更有效?动态影响效果又如何?

货币政策作为金融宏观调控的核心,对实现全社会总供求均衡以及促进经济平稳发展具有重要作用,而货币政策有效性又是实现货币政策目标的主要判断依据。当前我国数字金融发展迅猛,数字化技术与金融行业的结合不仅重塑了传统金融机构的经营模式,而且还影响到了货币政策工具的实施效果。基于已有文献的研究成果,学者们主要是从数字金融影响货币政策的银行信贷渠道视角进行研究,鲜有学者关注数量型货币政策与价格型货币政策两种方式的比较效果,以及数字金融对货币政策中介目标和最终目标的影响效果,并且缺少数字金融对货币政策有效性的动态效应观察。因此,本文的贡献之处在于:第一,实证检验了数字金融发展对货币政策最终目标经济增长和物价稳定的影响效果,并比较了数量调控和价格调控在传导过程中的有效性。第二,基于时变参数的向量自回归模型,考察了数字金融发展对货币政策有效性的预期动态影响,分析了利率和货币供应量在数字金融对货币政策有效性的时变影响中所扮演的角色。探讨数字化背景下数字金融发展对货币政策传导机制的影响,并进一步分析货币政策有效性问题,不仅有利于我国抓住数字金融迅猛发展带给宏观政策调控的机遇,还有利于提升我国货币政策的实施效果。

二、理论分析

(一)数字金融与货币政策中介目标

货币政策有效性对我国宏观政策调控和经济平稳运行具有重要意义,而货币供应量和利率等传导中介又是考量货币政策有效性的重要指标。因此,若要分析数字金融对货币政策有效性的影响,则需先分析数字金融对货币供应量和利率的作用效果。

1.数字金融与货币供应量

基于以往学者们的研究来看,数字金融的快速发展会促进传统金融机构创新金融产品并提高服务水平[12]。一方面是从替代效应的角度来看,Franklin et al.[13]研究发现电子金融可以利用自身的信息技术等优势,通过对传统金融服务的替代来实现去中介化,从而提高金融供给水平。另一方面是从互补效应的角度来看,传统金融供给和数字金融发展互相补充,两者是相互依赖、相互促进的关系,不仅传统金融供给会促进数字金融的发展,数字金融的发展也会提高传统金融的供给[14]。贾丽平等[15]基于VAR模型分析发现电子货币的增加可以提高货币供应量,两者呈正相关关系。刘澜飚等[2]研究发现互联网金融显著提高了广义货币供应量的增长效应。并且刘生福[16]也发现第三方支付会提高货币供给量。

数字金融提高货币供应量不仅可以从上述学者们的研究可知,还可以通过对货币创造过程即货币乘数公式的分析而发现。根据货币乘数的定义:

(1)

式(1)中,M2是广义货币供应量,k是现金漏损率,t是定期存款占活期存款的比例(以下简称定活比),rd是活期的法定存款准备金率,re是超额准备金,rt定期的法定存款准备金率。具体来看,数字金融主要是通过现金漏损率和定活比两个渠道来影响货币乘数进而影响货币供应量。

第一,数字金融对现金漏损率的影响。数字金融的快速发展给居民生活的方方面面带来了深刻的影响,小到日常生活购物等小额支出,大到外出旅游等大额消费。因为线上支付具有速度快、成本低等便利性优点,所以居民在支付方式上均倾向选择线上支付。根据Wind数据库的第三方支付数据显示,我国第三方支付的市场规模已从2009年0.54万亿元增长到2017年154.9万亿元,年均增幅高达87.53%。由于居民手中所持有的现金在逐渐减少,所以现金的漏损率也在逐渐降低。并且根据式(2)可知,当我们使用货币乘数公式对现金漏损率求偏导时可以发现:

(2)

分母是平方的形式,所以我们只需判断分子的符号即可。因为我国的货币乘数长期以来一直保持在3以上的水平。根据图1可知,我国货币乘数在样本期间2008—2020年一直大于1,故我们基于式(1)可以判断出,分子大于分母,而式(2)的分子可以看作式(1)分母对分子的减法,故式(2)的分子应为负数,即式(2)整体为负数。这说明现金漏损率与货币乘数呈负相关关系,数字金融的发展使得现金漏损率变小,由此导致货币乘数变大和货币供应量增加。

图1 2008—2020年货币乘数

第二,数字金融对定活比的影响。数字金融发展不仅影响到居民消费领域,而且也遍布在居民的投资领域中。其中互联网平台的理财产品便是层出不穷,这些理财产品不仅投资门槛低,而且普遍具有较高的收益率和流动性。一方面增加了居民存款的机会成本,另一方面也对银行的存款业务产生了较大冲击,相对于定期存款来看,活期存款资金下降的更多,进而提高了定活比。由此,我们使用货币乘数公式对定活比进行求偏导:

(3)

从式(3)中不难看出,该式的分子为正数,即式(3)整体大于0。由此说明数字金融通过提高定活比来扩大货币乘数,进而增加货币供应量。

2.数字金融与利率

一方面,参考陈创练等[17]研究的真实货币供给函数可知,货币供给量受到产出和利率的影响。

(4)

式(4)中的m表示货币实际供给,M表示货币名义供给,P表示物价水平,y表示产出,l表示货币供给对产出的敏感系数,i表示利率,h表示货币供给对利率的敏感系数,经式(4)变换可得式(5)。

(5)

从式(5)中不难看出,在其他条件不变的情况下,货币供给与利率呈负相关关系,即货币供给量越大,利率越低。在本文中,当数字金融快速发展时,通过货币乘数这一作用增加了货币供应量,由此降低了利率,即基于“数字金融-货币供应量-利率”的分析视角发现数字金融发展会降低利率水平。

另一方面,数字金融发展对利率的影响还可以通过弱化金融摩擦以及完善金融市场等途径,其中战明华等[11]基于理论模型分析发现,数字金融发展会显著降低金融市场的信息不对称程度,通过竞争效应来弱化金融摩擦并完善利率在金融市场中的传导机制,进而增强了价格型货币政策的有效性。刘澜飚等[18]根据微观银行学理论分析发现,数字金融发展通过规模替代效应及网络外部效应显著提高了利率与市场之间的相关性和敏感性,增强了利率等价格型货币政策传导渠道的有效性。

(二)数字金融与货币政策有效性

有关数字金融与货币政策有效性的研究主要是从以下两个角度进行探讨。一是基于金融发展理论的角度,King &Levine[19]运用内生增长模型发现金融发展可以促进经济增长。数字金融作为金融的一种,当然也具备金融的特性,王永仓和温涛[20]认为不仅要从金融发展深度来探讨对经济增长的影响,也要关注金融发展广度对经济增长的作用。比如数字金融,以其低成本、广范围、普惠性等特点为我国经济增长注入了新的活力。荆文君和孙宝文[21]研究发现数字金融可以通过微观和宏观两个层面促进经济高质量增长,微观上是构建规模经济、范围经济与长尾效应的经济环境,宏观上是通过三条路径,即新的要素投入、资源配置效率和全要素生产率。丁志帆[22]则是进一步基于“微观-中观-宏观”框架研究发现数字金融有利于促进经济高质量增长。二是基于弱化金融摩擦的角度,代表性的研究便是战明华等[11]运用IS-LM-CC模型分析发现数字金融可以通过“金融摩擦弱化效应”来扩大经济产出,同时弱化货币政策的“价格之谜”。特别是在发展中国家,数字金融的快速发展可以不断完善金融市场,提高利率渠道传导效率,从而强化货币政策有效性[9]。战明华和李欢[6]研究发现利率市场化的发展不仅弱化了金融摩擦而且还提高了利率的传导效率,进而强化了货币政策有效性。

总体来看,无论是基于金融发展理论还是弱化金融摩擦的角度,数字金融均会提高货币政策有效性,进而促进经济增长。虽然数字金融的发展会对货币政策的传导机制产生影响,甚至影响货币政策的实施效果,但只要中央银行根据现状适时应对,仍然是可以保持货币政策的有效性[2]。并且根据IS模型可知,经济产出受到消费、投资、政府购买等因素的影响。其中利率与产出呈负相关关系,当利率下降时会促进产出的增加。具体到本文的数字金融与货币政策有效性来看,一方面,因为数字金融发展会增加货币供给量,从而促使居民增加消费,并且由于利率的降低,投资也会随之增加,由此说明数字金融的发展会放大货币政策的产出效应。但另一方面,因为数字金融的发展增加了货币供给量,也在一定程度上提高了通货膨胀水平。

三、数字金融对货币政策有效性的实证分析

(一)模型设定与变量选取

1.模型设定

关于模型的选择问题,一方面是由于宏观数据主要以时间序列数据居多,面板数据较少,并且相对于VAR模型和SVAR模型,TVP-SV-VAR模型在非线性关系和时变特征分析方面具有显著优势;另一方面是为了考察数字金融发展对货币政策的非对称性和动态变化的影响效果,故本文选择带有随机波动的TVP-SV-VAR模型进行分析。

其中TVP-SV-VAR模型最早是由Primiceri[23]引入时变参数形成时变VAR模型,然后由Nakajima et al.[24]在此基础上引入随机波动,最终形成带有随机波动的TVP-SV-VAR模型。相对于VAR模型,TVP-SV-VAR模型能更好的识别变量间的时变特征和非线性变化。

首先,基本的结构性VAR模型如下:

Ayt=F1yt-1+…+Fsyt-s+μt,t=s+1,…,n.

(6)

式(6)中,yt是k*1维向量,A和F1…Fs均为k*k维参数矩阵,扰动t项μ为k*1维的结构性冲击,并且μt-N(0,∑∑)。

其次,将式(6)两边同时乘以A-1,此时定义B=A-1Fi,然后把B堆叠写成k2s*1维向量β,并且令Xt=Is⊗(yt-1,…yt-s),其中⊗表示克罗内克乘积,那么此时模型可以写作:

yt=Xtβ+A-1∑εt.

(7)

最后,假定式(7)中所有参数都是时变的,那么式(7)可以动态扩展写成:

(8)

βt+1=βt+μβt.

(9)

αt+1=αt+μαt.

(10)

ht+1=ht+μht.

(11)

(12)

其中t=s+1,…,n。βs+1~N(μβ0,∑β0),αs+1~N(μα0∑α0),hs+1~N(μh0,∑h0)。接下来本文将使用MCMC方法进行估计。

2.变量选取

为研究数字金融发展对我国货币政策有效性的影响,需要构建一个包含数字金融、货币政策中介目标和货币政策最终目标的TVP-SV-VAR模型,故本文的变量选取如下:

首先是数字金融变量,目前学者们对于数字金融指标的选取主要是基于北京大学数字普惠金融指数,虽然该指标应用广泛并具有较高的可靠性,但该指数的时间跨度较短且为年度数据,与时变参数随机波动率向量自回归模型要求的样本频率有较大差异。故本文参考战明华等[11]和许月丽等[25]的做法,选择第三方支付(季度)作为数字金融(inf)的代理变量,其中我们选取数据年份跨度更长的第三方互联网支付数据,因为该数据的起始年份为2007年,并对该数据计算季度同比增长率。为验证第三方支付数据是否可以代表数字金融变量,故对2011年至2020年的北京大学数字普惠金融指数和第三方互联网支付数据作了相关性统计,结果显示相关性系数为0.954 9,可见两者具有高度的相关性。

其次是货币政策中介目标,数量调控方面选取广义货币M2的季度同比增长率作为货币供应量的代理变量(m2),价格调控方面选取7日的银行间同业拆借利率月度同比增长率并转换为季度同比增长率作为利率的代理变量(shibor)。

最后是货币政策最终目标,产出水平方面选取国内生产总值的季度同比增长率作为经济增长的代理变量(gdp),物价水平方面选取居民消费指数的季度同比增长率作为通货膨胀率的代理变量(cpi)。本文的数据样本期间为2008年1季度到2020年4季度,所有变量均做了Census X-12季节调整,数据来源为中国人民银行网站、Wind数据库和国泰安数据库。

(二)模型的初步估计

1.平稳性检验与滞后期数选择

由于进行VAR模型实证检验之前需要验证各变量是否平稳,所以本文使用了ADF单位根进行平稳性检验。根据表1的平稳性检验结果可知,各变量均是显著平稳的。

表1 国有企业相关变量定义

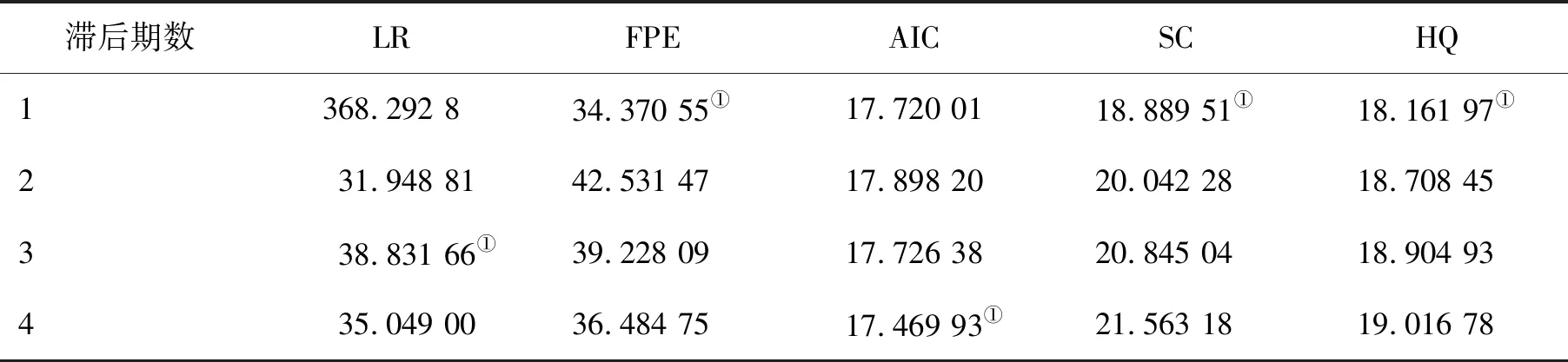

为确定TVP-SV-VAR模型的最优滞后期数,所以本文计算了多个信息准则,具体结果详见表2。根据表2的结果不难看出,选择最优滞后期数为1有三种信息准则,选择最优滞后期数为3和4的分别只有一种信息准则,因此本文最终选取的最优滞后期数为1。

表2 滞后期数的选择

2.参数估计检验

根据表3的参数估计结果可知,主要关注Geweke和无效因子两项。首先是表3中的Geweke值均小于1.96,说明在5%水平上显著。其次是表3中的无效因子大部分均小于100,只有一个超过100,为205.09。但经过10 000次重复抽样后也可以得到约49个无关样本,已足够进行后验判断。

表3 参数估计结果

(三)实证结果分析

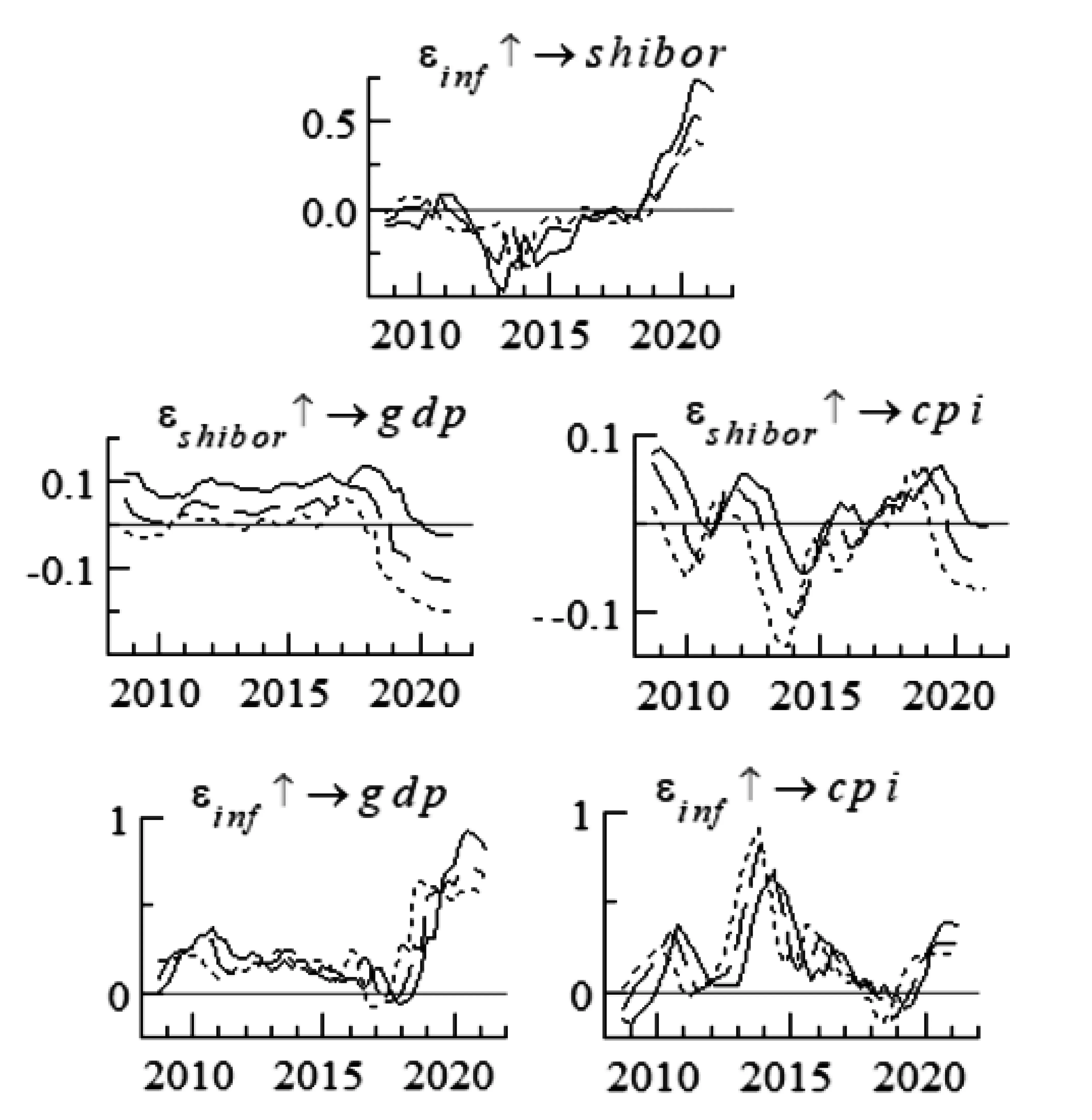

本文使用TVP-SV-VAR模型中等间隔的脉冲响应函数,其中将不同提前期分别设定为4个季度(短期)、6个季度(中期)和8个季度(长期)。

1.不同提前期数字金融通过货币供应量影响产出与物价水平

根据图2可知,不同提前期的脉冲响应函数的趋势基本一致,这说明本文的估计结果具有稳健性。具体来看,图2第一排显示的是货币供应量对数字金融冲击的脉冲响应,面对数字金融的正向冲击,货币供应量的响应在短、中以及长期均相似为正,并且在2015年左右达到最高点。这与前文的理论分析基本一致,数字金融的发展会通过货币乘数效应来增加货币供应量。并且由于业界普遍认为数字金融的元年为2013年,所以数字金融的迅速发展应该是在2013年之后,正好与本文的实证结果2015年左右达到最高点相符合。

图2 不同提前期inf通过m2影响gdp、cpi的变量图

图2第二排显示的是经济增长和通货膨胀对货币供应量冲击的脉冲响应。面对货币供应量的正向冲击,经济增长的响应趋势和强度在不同提前的表现比较相似,响应均为正值。这表明货币供应量的增加会促进经济增长,但在2017至2018年响应强度有所减弱,直至2019年后才逐渐增强,这与货币供应量对数字金融的响应趋势不相符,说明可能存在一定的时滞。而通货膨胀的响应强度整体为正,并且不同提前期的响应强度有所不同,对提前4个季度的响应强度最大,提前8个季度的响应强度最小,说明在短期内货币供应量增加所带来的通货膨胀更加明显。

图2第三排显示的是经济增长和通货膨胀对数字金融冲击的脉冲响应,经济增长和通货膨胀对数字金融的正向冲击所表现的响应强度均为正值,并且响应趋势与图2第二排基本一致,这虽然表明数字金融的发展会促进经济增长,但也带来了一定程度的通货膨胀。并且图2第三排和第二排的响应趋势均与第一排的响应趋势有较大差异,这说明货币供应量的传导效果不佳,可能是由于数字金融的发展加强了货币供给的内生性,放大了货币乘数的作用,减弱了货币供给的可测性和可控性,进而弱化了数量型货币政策的传导效果[26]。

2.不同提前期数字金融通过利率影响产出与物价水平

图3第一排显示的是利率对数字金融冲击的脉冲响应,面对数字金融的正向冲击,不同提前期的利率均是先呈下降趋势,响应为负,在2013至2014年达到最低点,直至2015年后才逐步上升并转为正向响应。这表明数字金融的发展会降低利率,这与上文的理论分析:“数字金融通过增加货币供应量从而达到降低利率的效果”基本一致。但在2015年后,利率对数字金融冲击的响应逐渐转正,并持续增强。

图3 不同提前期inf通过shibor影响gdp、cpi的变量图

图3第二排显示的是经济增长和通货膨胀对利率冲击的脉冲响应。面对利率的正向冲击,经济增长的响应情况在短、中、长期均为先正后负,但响应强度有所不同,其中短期的正向响应强度最大,长期的正向响应强度最小。这表明在短期内正向的利率冲击对经济增长促进效果更加明显。而对于利率的冲击,通货膨胀的响应频率波动性较大,其中短期的波动程度较小,长期的波动程度较大,整体上来看利率与通货膨胀呈负相关关系较多,这说明利率对通货膨胀的影响稳定性较差。

图3第三排显示的是经济增长和通货膨胀对数字金融冲击的脉冲响应,不同提前期下经济增长和通货膨胀对数字金融的正向冲击所表现的响应强度均为正值,不过由于数字金融对利率的影响不够稳定,并且利率作为价格型货币政策对经济增长与通货膨胀的影响也存在较大的波动性,由此使得利率的传到效果稳定性较差,这可能是因为数字金融的快速发展使得货币需求对利率更加敏感,导致整体稳定性下降[26]。

3.稳健性检验

为了进一步验证本文研究结果的可靠性,本文进行了如下两种稳健性检验:一是参考徐国祥和周昀[27]的研究,通过更换模型,即使用VAR模型对数字金融与货币政策中介目标和最终目标进行实证检验。二是参考刘强和陶士贵[28]的研究,通过改变模型中变量的顺序,即将数字金融发展变量分别与数量型货币政策以及价格型货币政策交换顺序然后再次进行实证分析。两种方法的实证结果均与上述研究结论基本一致,这表明本文的研究结论是可靠的。

四、进一步分析

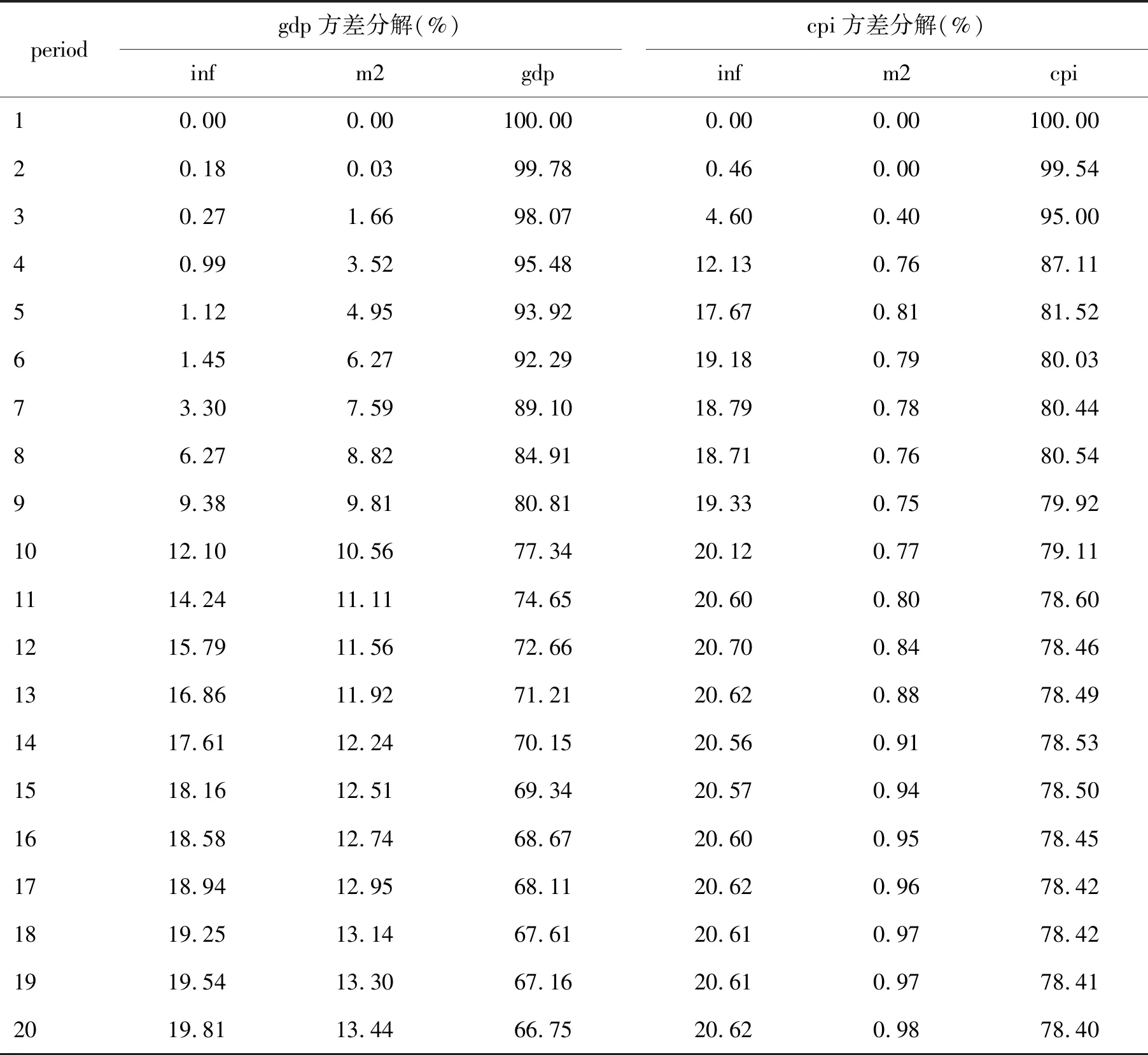

鉴于上文已经检验了数字金融发展对货币政策有效性的时变特征及其传导机制,但在数字金融发展对货币政策有效性的贡献程度以及变化强度还有待考察,故本部分将使用方差分解方法来分析变量间变动时的相互影响程度,该方法有利于分析数字金融发展对货币政策有效性的重要程度以及具体的贡献率,其中我们选择将滞后期设置为20期,这样有助于我们了解数字金融对经济增长和通货膨胀的长期影响变化情况,具体的方差分解结果见表4。

表4 方差分解结果

根据表4的方差分解结果可知,首先在经济增长方面,对经济增长变量贡献最大的因素是其自身,到第10期和第20期分别有77.34%和66.75%,这表明我国的经济增长将会在没有其他外界冲击下会长期持续平稳的增长。然后数字金融发展和数量型货币政策对经济增长变量的贡献度是持续上升的,从具体数值方面来看,数字金融发展和数量型货币政策对经济增长的贡献度在第10期和第20期分别为12.10%、10.56%以及19.81%、13.44%,由此看出数字金融发展的贡献率上升幅度较大且比较稳定,这说明数字金融发展对我国经济增长的影响存在持续增强的效果。其次,在通货膨胀方面,对通货膨胀变量贡献最大的因素是其自身,并且在第20期依然保持了78.40%的贡献率,这表明通货膨胀变量是遵循自身规律发展,且变化情况较为稳定。数字金融发展对通货膨胀的贡献度在第10期已达到20%以上,且在第10期以后数值保持稳定,这说明数字金融发展也带来了一定程度上的通货膨胀,但在第10期以后的贡献率较为平稳。总体上看,数字金融发展对我国货币政策有效性的影响依然是持续增强的。

五、结论与政策建议

本文基于2008年1季度到2020年4季度的季度数据分析了数字金融发展对我国货币政策有效性的影响效果,并使用TVP-SV-VAR模型检验了两者之间的时变特征。研究结论如下:第一,数字金融增强了货币政策有效性,并且对货币政策的中介目标和最终目标均具有明显的时变效应。第二,数字金融通过货币乘数效应增加了货币供应量,但降低了数量型货币政策的传导效率;并且利率对数字金融冲击的响应呈现先负后正的趋势,产出对利率冲击的响应呈现先正后负的变化,增加了价格型货币政策传导的不稳定性。第三,数字金融发展对货币政策有效性的影响效果是持续增强的。基于上述结论,提出如下政策建议:

第一,优化货币政策传导渠道,提高货币政策传导效率。央行在制定和实施数量型货币政策时应着重考虑数字金融发展对货币乘数、货币供应量的影响,针对数字金融影响货币乘数和货币供应量的途径提出相应的解决方案,提高数量型货币政策的传导效率。在价格型货币政策方面,要充分考虑利率对数字金融发展的敏感程度,完善利率调控机制,强化利率传导渠道的稳定性。综合来看,不仅要提高中介目标的传导效率,也要加强中介目标的可控性和可测性,最终达到金融服务实体经济高质量发展的目标。

第二,保持货币政策稳定性,提高货币政策有效性。虽然数字金融总体上促进了经济增长,强化了货币政策有效性,但也存在不同提前期影响效果和持续时间的差异性,所以保持货币政策制定和实施的稳定性是极为必要的。新时代我们应继续推行和完善稳健的货币政策,保证货币政策实施的稳定性、持续性和有效性。实践证明,我国的特色稳健货币政策调控体系,取得了显著成就[29]。

第三,完善数字金融监管体系,防范数字金融风险。基于数字金融发展的速度和趋势,以及数字金融对货币政策中介目标、最终目标的影响情况,完善数字金融监管体系显得尤为重要。在注意到数字金融发展带来优势的同时,也不能忽视数字金融发展所带来的金融风险。我们要借助监管科技,重点关注数字金融的数字化、多元化以及智能化等特点,尽快推出针对数字金融的相关监管框架,完善防范数字金融风险的法律法规,建立健全数据化、全方位的数字金融风险预警机制。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年22期)2019-05-21

中国环境监察(2017年5期)2017-10-23

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

电测与仪表(2016年14期)2016-04-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29