酒企业绩分化加剧 强者恒强 渠道“堰塞湖”下 出海拓展市场

2023-08-14 19:58:12崔倩倩

证券市场红周刊 2023年29期

崔倩倩

8月2日,贵州茅台交出了一份亮眼的半年报成绩单,数据显示,今年上半年,其营收、净利润同比增幅双双突破20%。与此同时,根据披露数据来看,山西汾酒、今世缘的业绩也有不错表现。

2023年上半年,市场向头部酒企集中的格局还在进一步演化中,部分区域性中小酒企受到挤压,业绩表现不佳。

随着白酒股陆续披露半年报业绩以及刺激消费政策的催化,白酒板块近期在二级市场表现不错,自7月20日至8月10日收盘,申万白酒行业的上涨幅度(算数平均)接近9%。业内预计,白酒的此轮反弹有望开启中期行情。

贵州茅台每天净赚2亿 个别酒企营收不及五年前

截至8 月11 日,贵州茅台,山西汾酒、今世缘、金种子酒、顺鑫农业等6家A 股白酒企业披露2023 年中报或业绩预告数据,其中,贵州茅台,山西汾酒、今世缘实现较高增长,两家酒企陷入亏损,1家酒企业绩大幅下滑。从已披露的信息来看,酒企业绩分化明显。

贵州茅台收入规模及利润水平一骑绝尘,远远甩开其他几家白酒企业。2023年上半年,贵州茅台实现营业收入695.76 亿元,同比增长20.76%;实现归属于上市公司股东的净利润359.8 亿元,同比增长20.76%。由此计算,贵州茅台上半年每天净赚2亿元。

山西汾酒和今世缘也有不俗的表現。山西汾酒发布的数据显示,经初步核算,2023 年上半年,公司预计实现营业总收入190.11 亿元左右,同比增长23.98% 左右;预计实现归属于上市公司股东的净利润67.75 亿元左右,同比增长35.15% 左右。今世缘发布的主要经营数据公告则显示,预计2023 年上半年实现营业总收入59.7亿元左右,同比增长28.46% 左右;预计实现净利润20.5亿元左右,同比增长26.7%左右。

与上述公司不同的是,金种子酒、顺鑫农业两家公司今年上半年则出现亏损。其中,金种子酒预计亏损0.32~0.48亿元,去年同期归母净利润则亏损了0.55 亿元,亏损有所收窄;顺鑫农业则预计亏损0.55~1.1亿元,其上年同期盈利为3997.78万元。金种子酒解释称,是因为中高端新产品尚在推广培育中,低端产品销售占比较大,利润率较低;顺鑫农业则表示,一是公司房地产项目销售及回款缓慢,影响整体业绩,同时,出售两栋楼宇产生税费对报告期净利润产生影响;二是公司生猪养殖与屠宰业务两端承压,猪肉产业亏损较大。

知趣咨询总经理、酒类分析师蔡学飞认为,从目前已经披露的上半年数据来看,头部名酒持续走强,非名酒依然动荡;消费升级叠加消费多元化,并且理性消费意识觉醒,利口化与健康化深度发展,这些都导致白酒分化趋势加剧,未来中国白酒会持续向着名酒化与特色化方向发展,整个酒类市场整体依然深处调整周期。

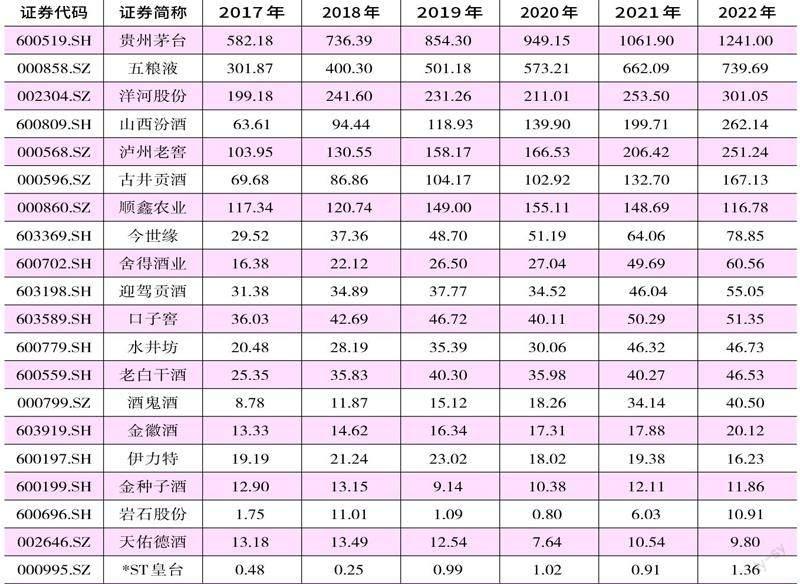

拉长时间轴,白酒的分化趋势很早就已经开始酝酿,从近六年的发展状况来看,“茅五洋泸汾”格局逐步确立,与其他酒企拉开了差距。贵州茅台一枝独秀,龙头地位难以撼动,五粮液稳坐行业老二的位置,洋河股份、泸州老窖、山西汾酒则实力大体相当,处于第三阵营,六年来营收基本上都实现了翻倍(详见表1)。

反观中小型地方性区域酒企,则逐步与头部酒企拉开了差距。*ST 皇台一直处于行业垫底状态,伊力特、天佑德酒和金种子酒逐步掉队,营收甚至较五年前还有所退步。

“白酒分化依旧会持续。”山东省个体私营企业协会酒业分会秘书长、酒水行业研究者欧阳千里分析说。他认为,未来的白酒分化是头部酒企越来越强,中小酒企会逐渐弱化成为地域特产酒。

香颂资本董事沈萌也认为,头部品牌与非头部品牌的差距拉大,白酒业绩的长期基础不依赖短期营销,因此未来白酒市场的表现仍然朝着有利于头部品牌企业发展的方向分化。

存在“价格倒挂”现象 渠道“去库存”压力不减

据笔者探访,多家烟酒店售卖的53度飞天茅台价格普遍在2800元到3000元之间,而其他一些白酒的价格则有不同程度的“倒挂”。

“目前是白酒销售淡季,销量情况不是很好”,河南汇海酒业有限公司创始人徐鹏对笔者表示。单价上,大部分产品出现了“价格倒挂”的现象,目前白酒的价格已经是近两年来最低的价格。

山东、北京等地的一些白酒经销商也表示,今年以来主要仍以清库存为主,折扣力度比较大。以习酒的“500ml53 度君品习酒”为例,其建议零售价为1498元/瓶,在天猫旗舰店中,该款产品折扣后的价格低至1108 元,差价将近400元。在京东超市习酒酱酒旗舰店中,该款产品到手价为1189 元,差价也超过300元。再以郎酒旗下高端产品“青花郎”为例,官方建议零售价为1499 元/瓶,但终端价则在800~1100元左右。

蔡学飞表示,白酒倒挂的本质原因是供需关系失衡,背后是行业产能过剩与市场需求不足之间的矛盾。目前来看的话,行业性的价格倒挂是企业高库存的负面结果,因此“去库存”成为行业性任务,这就导致白酒靠涨价来提速的战略基本失效。

6 月19 日,中国酒业协会发布的《2023 中国白酒市场中期研究报告》也显示,受动销缓慢、库存高企影响,春节以来一二线白酒均有不同程度的价格下降甚至“倒挂”。除茅台之外,经销商为急于变现,部分名酒品牌以及二三线品牌市场成交价格低于经销价,“价格倒挂”现象严重。

渠道存货的问题显现到了上市公司报表上,2022 年,上市公司的存货价值大多呈现增长态势,2023年一季度存货继续延续去年的增长态势,2023年一季度,20 家上市白酒企业中,存货同比出现增长的达17家。

表1 白酒上市公司近6 年营业收入情况单位:亿元

数据来源:Wind

在欧阳千里看来,白酒的销售,本质上是库存转移。酒厂将库存转移至渠道,渠道将库存转移至消费者的仓库。每逢酒不好卖时,酒厂总会释放优惠政策,鼓励渠道甚至消费者囤货,甚至给出“收益预期”及“回收承诺”。在酱香风口期,酒厂、渠道广宣“存新酒,喝老酒”,新酒积压在消费者的仓库,意味着消费者在为未来买单。出现“老酒未消耗,新酒又囤积”的情况时,白酒市场的生态就会面临冲击。

部分酒企控货挺价 市场回暖迹象明显

在渠道“去库存”和产品价格“倒挂”的现状下,多家白酒企业实施了控货挺价策略,据笔者不完全统计,包括剑南春、郎酒、贵州珍酒等10余家酒企相继发布了停止发货或提价的通知。

其中,舍得酒业全资子公司四川沱牌舍得营销有限公司3 月21 日发布通知称,自4 月1 日起,品味舍得之第五代、第四代、精华版、庆典装终端售价上调20元/瓶;剑南春宣布52度水晶剑南春500 毫升装单瓶价格上调20 元。此外,伊力特、仰韶等区域酒企也有类似操作。

在沈萌看来,消费需求无法跟上生产供给的增长,部分白酒品牌在概念泡沫期扩张产能导致供需失衡,因此出现“价格倒挂”。随着CPI 和PPI 持续处于低位,白酒企业以成本因素涨价的理由不够充分,如果继续盲目提价可能进一步冲击需求。

蔡学飞则认为,价格是品牌价值的体现,对于许多正在进行产品结构升级的酒企来说,挺价可以提升品牌价值,增强渠道销售信心,控量保价也是酒企淡季重要的市场工作,为下半年销售做铺垫。

目前,2023年上半场已过,那步入下半场后白酒行业又会呈现怎样的走势?

在欧阳千里看来,白酒“旺季不旺”,已是业内共识,这意味着多数酒企会推出价格更低的产品满足市场需求,而非启动涨价策略。2023年下半年,品牌白酒会呈现“明升暗降、稳住批价”的走势。

蔡学飞则认为,下半年白酒会继续加快渠道产品动销,捋顺价格体系等基础工作,头部名酒产品价格触底反弹是大概率事件。

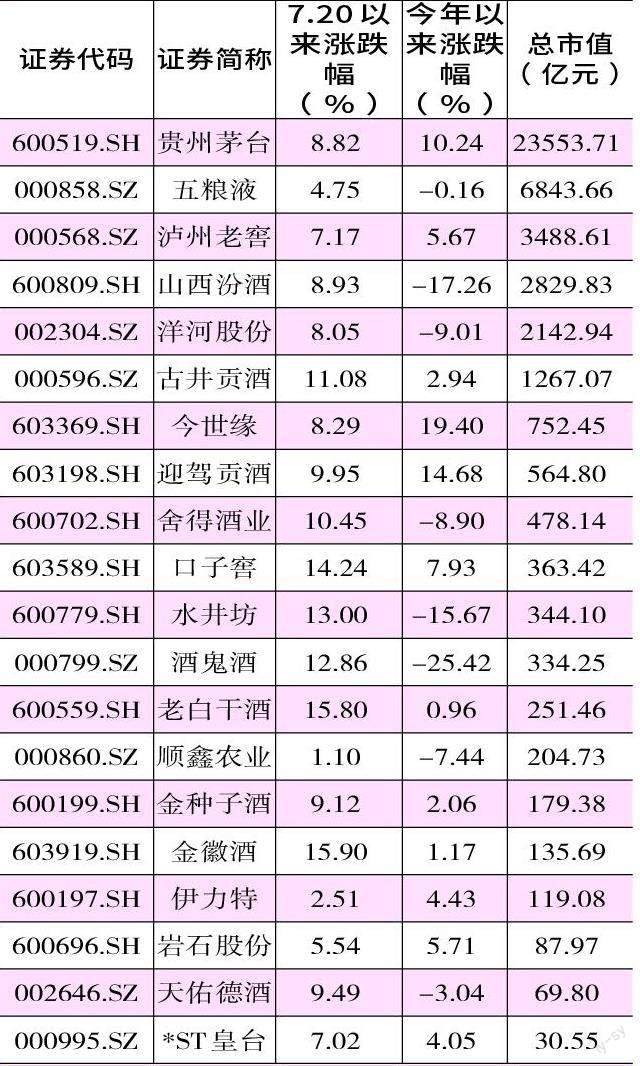

从二级市场来看,最近一段时间白酒股回暖迹象明显。从年初至今,部分白酒跌幅较大,但自7 月20 日以来,白酒股开始反弹,所有酒企股价均有所上涨,口子窖、舍得酒业等次高端白酒涨幅均超过10%,贵州茅台、山西汾酒、洋河股份等高端白酒的涨幅也超过5%。

随着白酒股的反弹,国联证券研报表示,消费信心回归,白酒板块率先受益,行情有望分三阶段演绎:预期转向带动估值修复,次高端等明显低估标的的股价有望率先反应;三季度白酒旺季来临,礼赠、宴席消费升温,库存、价盘等基本面边际改善,重点把握全年业绩超预期标的;政策传导助力经济向好,白酒消费结构升级重启,板块有望迎来中期行情。

表2 白酒上市公司涨跌情况

数据来源:Wind;数据截至2023年8月10日

中信建投在研报中也表示,2023Q2以来白酒板块持续震荡回调,估值回落至历史较低位置,但从优秀龙头酒企上半年经营情况来看,板块中期报告表现亮眼或扭转悲观情绪。白酒当前呈现低情绪、低预期、低估值,强北上概率、强中报的“三低”触底、“二强”催化特点,下半年随着整体经济恢复可以更加乐观,板块有望迎来中期拐点。

不过也有券商认为白酒反弹受情绪所致,华西证券8月8日研报表示,白酒行业方面,政策层面有望持续释放,提升板块信心和股价情绪面支撑,白酒行业基本面仍处于双节旺季节前库存消化阶段,股价反弹情绪面催化大于实际基本面改善。

华泰证券分析师虞文娟表示,白酒此轮反弹,一方面受一系列消费政策的提振,白酒最先受益;另一方面,贵州茅台等头部酒企超预期的业绩,进一步催化行情。但白酒进入中期行情还为时尚早,行业仍处于去库存阶段,后期行情还要看整个白酒板块的中报业绩兑现。

酒企“出海”寻找新增长点 循序渐进、稳步推进是关键

事实上,白酒产业已从增量发展进入存量竞争时代。中国酒业协会数据显示,2023年1-5月,全国白酒产量186万千升,同比下降13.60%。在白酒企业正加速“内卷”情况下,近期,国内头部酒企纷纷将目光转向海外。

据公开报道,7月5日至7日,五粮液集团(股份)公司党委书记、董事长曾从钦率队实地考察英国伦敦和匈牙利布达佩斯酒类市场,并与当地经销商座谈交流。7月8日,茅台集团党委书记、董事长丁雄军会见英国48家集团俱乐部主席斯蒂芬·佩里(StephenPerry)一行。6月20日,西凤酒在首尔举办“中国红·红西凤”凤香盛宴,并对海外市场进行详细调研。

就目前来看,我国白酒的出口量相对较小,白酒国际化有着较大的发展空间。海关总署的数据显示,2022年,我国烈酒进口22.8亿美元、白酒出口7.16亿美元,贸易逆差为15.64亿美元。2022年中国白酒出口量占总产量的比重仅为0.24%,出口额占白酒销售总收入的比重仅为0.72%。

不过,近年来,白酒上市公司海外销售情况正逐步增加。贵州茅台2022年国外市场实现营收42.40 亿元,同比增长61.91%;泸州老窖2022 年海外市场实现营收1.53亿元,同比增长83.55%。

对于中国白酒企业出海的发展前景,蔡学飞表示,白酒是中国传统民俗文化的载体与产物,随着中国国际地位的上升,以及国际影响力的不断增强,中国白酒随着中国饮食文化在全球不断发展,目前在东南亚、欧美华人群体等都有着不错的销售前景。但是整体来看,白酒属于食品行业与成瘾物质,所以监管较严格。长期的飲酒文化教育与品质推广,则需要企业对接国际标准,做好长远规划。

欧阳千里认为:“白酒国际化是时代的大趋势,国内的白酒消费市场一定是萎缩的,人口结构也在变化,出海是白酒未来发展重要的出路之一。”其还表示,中国白酒的国际化是一个漫长的过程,也面临着很多挑战,但“路虽远行则将至,事虽难做则必成”。未来白酒企业需从多个方面继续发力,帮助中国白酒真正迈向国际化,在国际市场中占据一席之地。对酒企而言,首先,既要拥抱海外受众的习惯,也应守住自己的特色;其次,要影响更有影响力的人,最大化地发挥“代言人效应”,拓宽产品的知名度和影响力;最后,应加强与本土商人或企业的合作,强强联合,战略性地拓展海外市场。白酒“出海”急不得,寻求海外拓展的酒企应循序渐进、稳步推进白酒国际化。

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

销售与市场·渠道版(2023年10期)2023-10-15 16:39:54

水利水电快报(2023年1期)2023-01-18 14:27:54

21世纪商业评论(2021年7期)2021-07-29 19:06:01

英语文摘(2020年8期)2020-09-21 08:50:52

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

水利水电快报(2019年5期)2019-09-10 07:22:44

酒·饮料技术装备(2018年1期)2018-04-28 09:09:03

陕西画报(2016年1期)2016-12-01 05:35:28

水利科技与经济(2016年10期)2016-04-26 08:40:20

知识经济·中国直销(2016年11期)2016-02-27 16:17:22