当前市场位置和潜在空间

2023-08-09 19:11:07

股市动态分析 2023年15期

我们通常会参考各种估值指标的历史百分来判断市场位置。比如看当前市盈率或者市净率在过去15年的排位,从小到大如果排在前30%,就认为偏低,如果排在70% 以上,就认为偏高。这种估值方法有很多问题需要修正,最主要的有两个。

一是估值中樞的偏移,随着市场发展和行业变化,指数估值可能并不会简单的均值回归,而是估值中枢缓慢单向偏移,这就会让历史分位的可参考性下降。比如A股的市净率在过去20年就有逐渐下移的特征,即PB降低了且不太可能回到过去那么高了,这样一来显示的PB 分位可能很低,但实际上股市并没有那么便宜。

二是估值指标受周期性或一过性因素干扰,比如疫情这样的突发事件或经济周期,都会导致企业的净利润出现波动,盈利暂时性的恶化就会让市盈率虚高,这种情况下显示的PE分位就可能偏高,实际上股市并没有那么贵。所以判断市场位置并不能简单的看估值分位,而需要根据具体情况分析各种指标形成的原因,再综合判断。

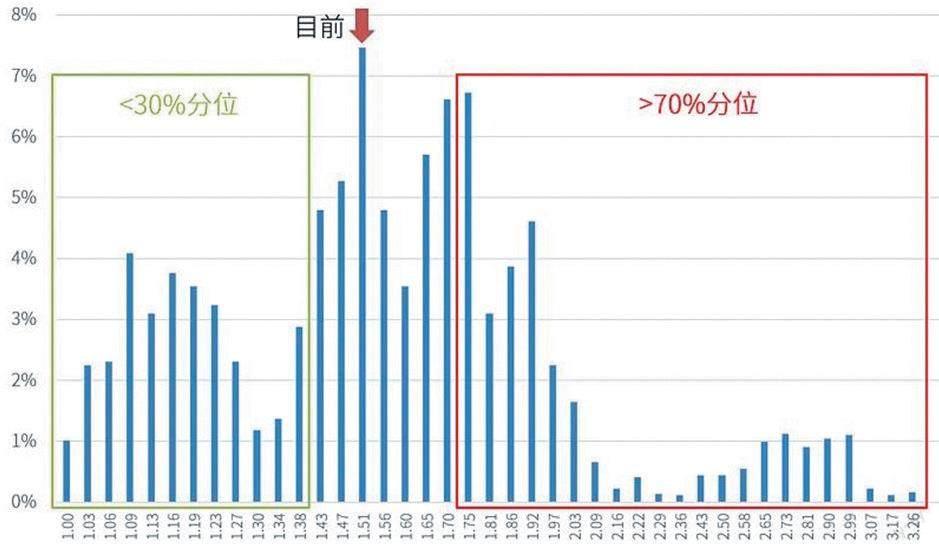

还有一个常见的问题,是大家对于市场位置和潜在上涨空间没有太直观的概念,比如从估值分位30%开始,涨到70%分位时,指数能涨多少?右图是过去15年万得全A指数的PE频率分布图,每个柱子代表3%的估值涨幅,比如最左侧第一根柱子,就是过去15年出现过的最低市盈率到它上涨3%以内出现的频率,后面每根柱子都是比前一根再上涨3%的区间:

从图中可以看出几点:

1. A股的特征是牛短熊长,估值分布并不对称,低估值的出现概率要远大于高估值。

2. 过去15年,最高PE大约是最低PE的3.26倍,估值波动的空间相当大。

3. 我用绿色方框标出了PE分位30%以下的范围。从历史上看,如果在PE刚进入30%分位时买入,到PE跌到历史最低值,大约还会有1-1/1.38=28%的下跌空间。

你们看,低估值买入仍然可能跌很多,为了更安全我们当然可以选择等更低估值出现再买,但每次能跌到哪并不一定,想等越低出现的概率就越小,最终我们总是需要容忍一定的回撤,平衡被套和踏空的风险。

4. 从30%的PE分位,涨到70%的PE分位,估值能带来的涨幅是1.70/1.38-1=23%。

5. 我用红色方框标出了PE分位70%以上的范围,这个范围相当大,最高估值相比刚进入70%范围处,还可能有3.26/1.70-1=92% 的涨幅。相比从分位30% 到70% 有23%涨幅,这个涨幅太诱人了,这也是为什么大家看到估值已经高了之后不愿意轻易离场的原因,后面只要能吃到一波就能顶好几年,实在是舍不得。但后续的不确定性很大,择时不好就前功尽弃,卖出择时的难度要远远大于抄底择时。

PE和PB显示的结果有差别,就像一开始说的,PE的结果可能过高的估计了市场位置,而PB可能过低估计了市场位置,综合判断时候可以拿这两个指标的对应结果作为上下限,划定一个参考范围就是了。(作者:韭菜投资学)

市盈率频率分布

数据来源:wind

猜你喜欢

统计与决策(2024年3期)2024-03-02 06:28:48

数学小灵通(1-2年级)(2022年12期)2022-12-23 05:38:18

高原山地气象研究(2022年2期)2022-07-08 06:33:18

数学小灵通(1-2年级)(2020年5期)2020-06-24 05:48:02

小学生学习指导(低年级)(2020年3期)2020-06-02 08:50:46

证券市场红周刊(2018年22期)2018-05-14 17:40:17

数学小灵通(1-2年级)(2017年12期)2018-01-23 03:37:08

西部论丛(2017年10期)2017-02-23 06:31:36

股市动态分析(2016年25期)2016-07-23 07:30:58

数学年刊A辑(中文版)(2014年1期)2014-10-30 01:48:12