国债期货市场发展的国际比较与启示

2023-08-09 06:57:35

清华金融评论 2023年8期

我国国债期货市场十年来运行平稳、功能发挥良好、产品品种丰富、市场应用场景广泛。不过较海外成熟市场存在着投资者结构期现市场不匹配、对外开放水平不高、市场规模相对较小等问题。国际市场建设与运行的比较,对推动我国国债期货市场的发展和完善具有借鉴意义。

国债期货市场是中国重要的金融衍生品市场之一,发挥着利率风险管理、价格发现、优化资源配置、促进经济增长等作用。本文通过回顾全球国债期货市场发展历程、深入分析其他主要国家国债期货市场运行现状,发现我国国债期货市场建设成绩斐然,十年来市场运行平稳、功能发挥良好、产品品种丰富、市场应用场景广泛;但较海外成熟市场存在着投资者结构期现市场不匹配、对外开放水平不高、市场规模相对较小等问题。国际市场建设与运行的比较,对推动我国国债期货市场的发展和完善具有借鉴意义。

国债期货市场发展历程

国债期货最早在20世纪70年代产生于美国,是特定经济环境下金融创新的产物。当时,受石油危机和布雷顿森林体系崩溃的影响,利率波动频繁且剧烈,市场对规避利率风险有着强烈的诉求。1976年,芝加哥商品交易所首次推出了91天期国库券期货合约。继美国之后,英国、日本、法国等发达国家也先后在20世纪80年代开启了各自的国债期货市场建设。我国国债期货的发展历程最早可以追溯到20世纪90年代初,由上交所对国债期货交易进行了初次尝试。自2013年重新启动国债期货交易至今,我国国债期货市场已经运行了十年。

境内外国债期货市场现状比较

产品体系

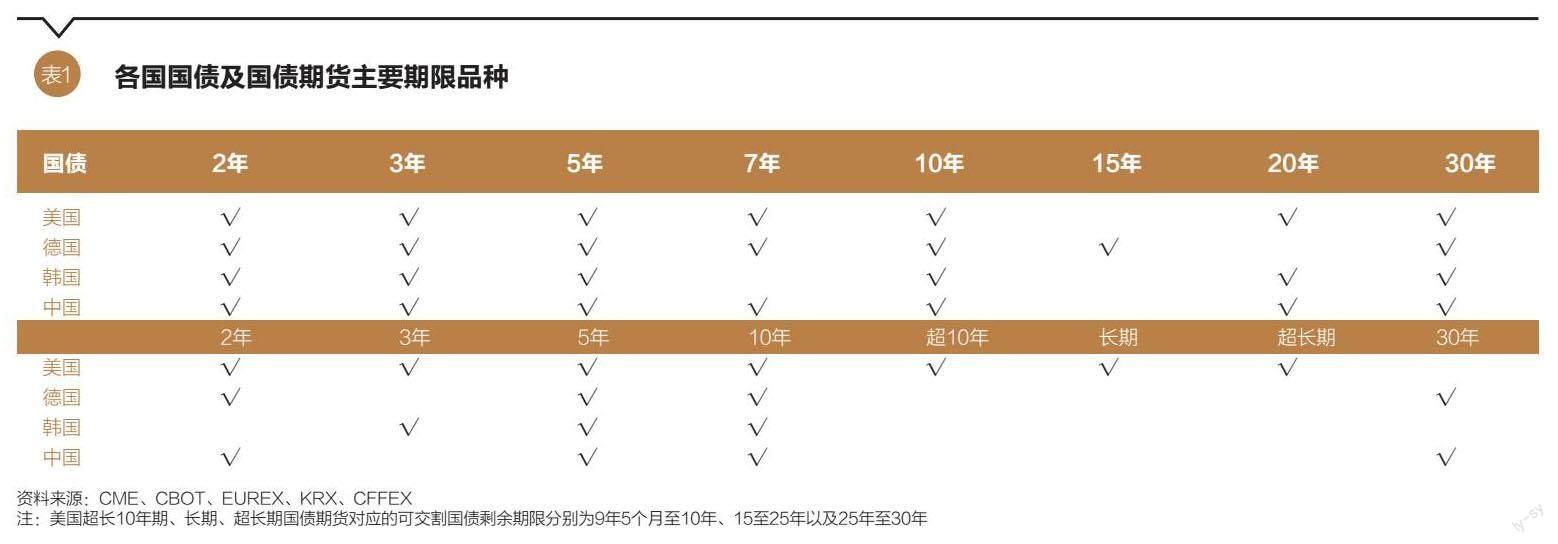

本文选取了国债期货全球成交占比靠前的美国、德国市场和海外投资者占比较高的韩国市场与我国的国债期现货市场进行品种比较,发现除了韩国暂时没有上市超长期国债期货之外,各国的国债现货和期货的期限分布大同小异,短期、中期、长期和超长期国债及国债期货皆有涉及。

我国国债期货市场从2013年重启至今,也基本形成了覆盖各期限利率风险管理需求的短期、中期、长期、超长期产品体系,在这一方面达到了与大多数国际成熟市场相当的水平。

市场规模

绝对规模方面,我国2022年全年国债期货成交量3900万手。虽只占到美国国债期货11.88亿手成交量的3.28%,但市场规模增长趋势良好,2020年和2022年成交量的同比增长幅度均超过了50%。

相对规模方面,参照金融理论中用于衡量金融发展水平的指标构建方法,我们采用期货市场发展状态与经济增长的相互关系指标(即国债期货成交额与国内生产总值的比值)来衡量国债期货市场的发展水平。美国和德国2022年国债期货全年成交额占GDP的比重分别为5.2、1.62,而在我国这一比值仅为0.38。就与美国市场的差距而言,究其原因,美国拥有全球最大的债券市场,其中美国国债占其债券市场的四成有余,抵押貸款相关证券占比次之,国债和证券化资产的套期保值需求贡献了一定规模的国债期货成交量;另据SIFMA披露的数据显示,截至2022年底,境外投资者持有约23%的美国国债,美国国债期货的大规模成交量也少不了全球投资者的贡献。即便如此,与另一发达国家德国市场比较而言,我国的国债期货市场与实体经济的相关率依旧较低,与成熟国家市场差距较大,这也说明我国国债期货市场还有较大的规模上升空间。

参与者结构

第一,美国国债及国债期货参与者结构

CFTC将金融市场上须报告的大型交易商分为四个主要类别,分别是资产管理机构、杠杆基金、中介商和其他须报告成员。据CFTC最新公布的持仓报告数据显示,截至2023年5月9日,国债期货(不包括超长期国债期货)的参与主体主要由资产管理机构和杠杆基金两部分构成,二者占据了整个市场三分之二以上的持仓规模。拆分持仓方向来看,多头头寸和空头头寸的投资者构成略有不同。空头头寸中,除资产管理机构占据36%的份额外,杠杆基金头寸占比31%排名第二,而多头头寸中资产管理机构和杠杆基金占比分别为67%、4%,这可能与杠杆基金的策略更多涉及在市场内部和跨市场进行套利或投机有关。此外,我们观察到包含大型银行在内的中介商头寸占整个市场头寸的比例并不高,且其空头头寸15%的占比要明显大于多头头寸3%的占比,但这一占比情况与美国银行业金融机构国债持有比例7%基本相匹配。

第二,韩国国债及国债期货参与者结构

韩国的国债期货市场起源于1999年,市场成熟程度虽不及发达国家,但其海外投资者占比很高。由于5年期国债期货成交极其不活跃,我们选取了韩国3年期和10年期国债期货自2022年初至今的,按不同投资者统计的国债期货成交额构成来衡量韩国的国债期货参与者结构。统计发现,金融投资机构和海外投资者是韩国国债期货市场的主要参与者,占据了市场近90%的成交额;3年期、10年期国债期货海外投资者成交占比分别为43%、52%。韩国国债期货市场海外投资者的高占比,既得益于1997年亚洲金融危机后韩国债券市场的开放,又缘于国债期货具有税负、杠杆、流动性等方面的优势。对外开放极大促进了市场规模的增大和流动性的提升,但也加剧了市场波动的风险。

第三,中国国债及国债期货参与者结构

据中国金融期货交易所披露的数据显示,2013年我国国债期货市场机构成交占比不足20%,持仓占比不到40%。随着券商、资管公司等机构投资者的参与程度越来越高,国债期货市场机构持仓占比和成交占比分别于2014年、2019年首次超过了自然人。2019年5月,中金所公布了具备国债期货做市资格的券商名单,同意8家交易系统较为稳定、风控制度较为完善的券商成为国债期货做市商,增强了交易流动性;2020年2月,证监会发布关于银保机构参与国债期货交易的公告,同意符合条件的商业银行以及具备投资管理能力的保险机构参与以风险管理为目的的国债期货交易;2020年6月,银保监办印发了《保险资金参与国债期货交易规定》等文件,为保险资金参与国债期货交易提供了制度依循。我国国债期货投资者构成逐渐多元化,机构投资者的成交和持仓占比进一步提升,2022年分别占到了75.47%、91.39%的成交和持仓比例。

功能与应用

国际上普遍将国债期货的功能划分为两大类:核心功能(利率风险管理、价格发现)和附属功能(优化资源配置、促进国债一级发行)。现有研究通过实证分析证明了我国国债期货市场价格发现和利率风险管理功能有效。同时,有研究认为活跃的交易、商业银行的参与有利于价格发现功能的完善。可见,一个交易活跃、投资者期现货市场构成匹配的国债期货市场能够更好地发挥其核心功能,这也是我国国债期货市场建设发展过程中需要进一步努力的方向。

在发挥核心功能的基础之上,国债期货在促进国债一级市场发行、增强二级市场流动性、降低企业融资成本、服务中长期资金转型发展、维护宏观金融稳定等方面也发挥了重要作用。在国债期货的具体应用方面,各种套期保值、量化交易策略逐渐丰富,套期保值范围也从传统的对冲利率债、信用债利率风险向对冲优先股等类利率产品利率风险上拓展,极大提升了市场的活跃度。

我国国债期货市场发展建设启示

进一步完善产品体系

30年期国债期货的推出迈出了我国国债期货品种扩容的重要一步,促进了国债收益率曲线的长端建设。但比照美国等海外市场的国债期货品种构成来看,我国的国债期货产品体系依然有完善的空间。目前,中金所10年期、30年期国债期货对应的可交割国债剩余期限分别是6.5年至10年、25年至30年,虽能基本满足长端和超长端资产利率风险对冲需求,但期限的设置精度还不够高。可在30年期国债期货平稳运行一段时间后,参考美国产品体系考虑进一步补充中长期国债期货细分期限品种,满足市场对于国債收益率曲线10年到期点、20年到期点的期货合约需求。当然,国内配置型的机构,例如银行持有的债券多放入持有到期账户的特点,使得很多老券无法在市场交易或许也是导致我国10年附近期货合约没有设置像美国那么多品种的原因。

改善参与者结构

截至2023年3月31日,商业银行是国债市场的最大参与者,整体的国债持有比例高达69%。保险机构虽只持有不到3%的国债份额,但债券投资却占到了保险业整体资金运用的很大比例。可见,我国国债期货市场的参与者虽然在朝着多元化的方向发展,但与现货市场的投资者结构差异较大,银行等国债主要持有机构的利率风险暴露可能还比较高。

商业银行、保险公司、养老基金等配置型机构投资者参与国债期货市场的广度和深度不足,一方面,可能是由于我国刚刚推出30年期国债期货,这些具有超长端利率风险管理需求的机构才在逐渐提高国债期货市场参与度。另一方面,可能是这类机构参与国债期货市场受到的限制较多,比如准入门槛和交易目的方面的限制。具体而言,商业银行和保险机构参与国债期货交易须经证监会、财政部、人民银行和银保监批准,目前仅以试点的方式展开且数量很少。同时,证监会〔2020〕12号文《关于商业银行、保险机构参与中国金融期货交易所国债期货交易的公告》规定,银保资金参与国债期货交易的目的只限于风险管理而不能用于套利或投机。美国、欧盟等境外市场对银保资金从事衍生品交易也要求以风险管理为主要目的,但除套期保值外也覆盖了收益增强交易、替代交易等更为广义的风险管理方式。我国的衍生品监管在坚持审慎监管的原则下,也可尝试进一步放宽对银保资金参与期货等衍生品交易的目的的限制,公开业务试点资格审批细则,稳步扩大试点范围,改善市场投资者结构。

促进对外开放

截至2023年3月底,境外机构持有9%的国债份额,是我国国债持有占比第二大的一类投资者。鉴于境外机构持有一定比例的中国国债,逐步开放国债期货市场也是必然趋势,能够满足境外投资者的利率风险管理需求,进而推动境外机构更高比例的人民币债券配置,提升人民币国际化水平。同时,境外投资者的入市也能丰富投资者构成,分散系统性风险、缓解市场波动;对扩大我国国债期货市场规模、活跃成交也将大有裨益。

事实上,中国衍生品市场的对外开放一直在稳步推进中。2021年10月,证监会公告新增允许合格境外投资者交易商品期货、商品期权、股指期权合约三个衍生品品种,并表示将持续开展评估,适时推进更多品种的衍生品对外开放。2023年1月,作为在华外资银行的渣打银行宣布获准参与国债期货交易,丰富了国债期货市场的参与主体。借鉴韩国市场的国债现货和期货市场开放经验,加强对海外资金的监控和管理至关重要,韩国的外国投资管理系统(FIMS)很好地承担了这一职能,使得韩国国债期货市场在海外投资者占比不断提升的情况下依然运行良好。我国国债期货市场在引入境外机构投资者的过程中也应进行严格的资金限制和监控,维护市场稳定。

总结与展望

在吸取早期国债期货试点启示和借鉴全球成熟市场建设经验的基础上,我国国债期货市场历经十年发展,已经具备了产品体系较为完善、投资者构成丰富、市场功能发挥良好等特征。以成交量来衡量的市场规模近五年增长了近两倍,在2022年达到了约3900万手的成交量。比起量的增长,我国的国债期货市场建设更关注质的提升。未来,我国的国债期货市场建设或可朝着进一步丰富产品体系、改善投资者结构、持续推动对外开放的方向发展,结合市场实际需求,走出一条有中国特色的发展道路。

(程昊为安信证券固定收益部副总经理兼投资总监,陈吉就读于中国社会科学院大学。本文编辑/王茅)

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

投资与理财(2021年5期)2021-05-13 08:10:24

中国化肥信息(2019年7期)2019-08-26 09:46:54

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农经(2017年1期)2017-01-17 07:23:24

法人(2014年2期)2014-02-27 10:41:33

金属矿山(2013年11期)2013-03-11 16:55:15

中国信息化(2012年18期)2012-04-29 00:44:03