2023人民币汇率贬值动因、影响及思考

2023-08-09 03:08:01

清华金融评论 2023年8期

2023年5月19日,人民币对美元汇率时隔8个月后再度突破7关口,引发市场关注。本文分析本轮人民币汇率走势和原因,研究汇率波动与股市的关系,2022年3月以来的美元加息压制了全球股市,本轮人民币贬值对原材料进口型企业估值、美元债偿付和跨境资金流动等产生短期扰动。

本轮人民币汇率贬值走势及其原因

近10年人民币汇率经历三轮“贬值-升值”周期

第一轮(2014年1月—2017年9月),美联储先逐步退出量化宽松转向紧缩,2014年1月至2017年1月底,美元指数升值27.7%,人民币对美元汇率从6.0贬至6.9,贬值14.7%。美元指数(US Dollar Index, 简称USDX或DXY)是衡量美元相对于一篮子货币价值的名义指数。一篮子货币为美国主要贸易伙伴货币,目前包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎,权重分别为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。该指数由美国洲际交易所(Intercontinental Exchange,简称ICE)设计、维护和发布。2017年2月至9月底,市场转向担忧美国经济增速放缓,美元指数贬值10.8%,人民币对美元汇率回升6.7%至6.5(图1)。

第二轮(2018年4月—2020年2月),美联储加息缩表,叠加中美贸易摩擦,2018年4月至2019年8月底,美元指数攀升9.4%,人民币对美元汇率从6.3贬至7.1,贬值12.7%。2019年9月至2020年2月底,美联储转向降息,人民币对美元汇率回升11.1%至6.4。

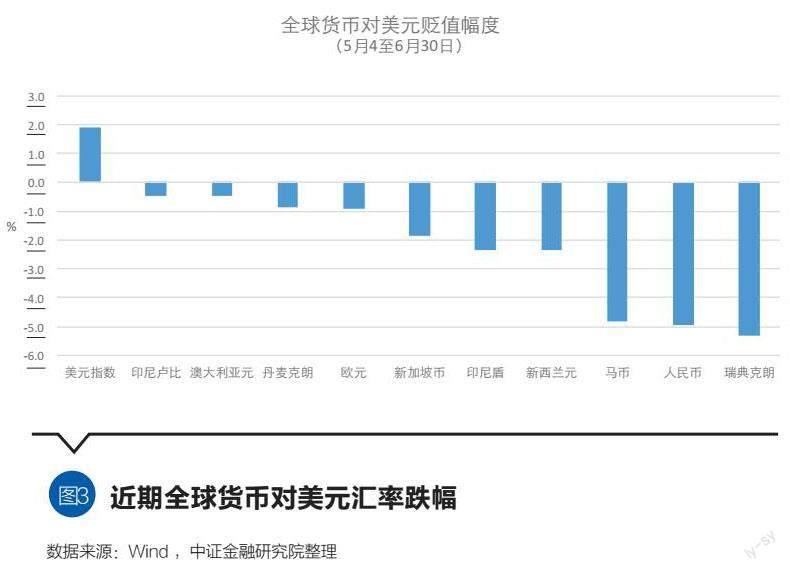

第三轮(2022年3月至今),美联储激进加息,2022年3月至11月底,美元指数上涨14.6%,人民币对美元汇率贬值15.7%,一度突破7.2。随后3个月,美元快速回落,人民币对美元汇率最高升至6.7以内(图2)。2023年2月以来,美元再度走强,人民币对美元汇率震荡走贬。5月以来,市场预计美联储目标利率将更高更久抬升,叠加美国中小银行风险暴露,美元加速升值,带动全球汇率走弱。5月4日至6月30日,美元指数累计升值1.9%。人民币、马来西亚林吉特、欧元、新西兰元、印尼盾分别下跌4.9%、4.8%、0.9%、2.4%、2.3%(图3)。7月以来,随着美国通胀超预期降温,美元指数回落,截至7月13日人民币对美元汇率回升1.1%,最高升至7.16。

本轮人民币汇率贬值的主要影响因素

影响人民币汇率因素较多,国际收支、国内外货币政策、经济增长预期、突发事件等多重因素叠加,加大人民币汇率波动性。

中美货币政策不同步、国内经济恢复不及预期、投资者避险情绪上升是本轮汇率贬值的主要原因。一是中美货币政策分化。历史上3轮人民币对美元汇率大跌均与中美利差收窄相关。第一、第三轮,期末中美10年期国债利差分别较期初下行97、255个基点。第二轮截至2018年11月,10年期利差走窄64个基点,为本轮前期人民币下行主因。2018年12月之后利差再度扩宽,但受中美贸易摩擦影响,人民币继续贬值。5月以来,我国延续稳健货币政策,美联储加息预期升温,中美利差倒挂加大,5月4日至6月14日中美10年期国债利差从-61个基点扩大至-121个基点,市场主体出售人民币置换美元。6月13日中国人民银行下调7天逆回购利率,当日中美10年期国债利差倒挂较前日加深17个基点,離岸人民币对美元汇率贬值0.3%。(离岸人民币对美元汇率通常较在岸人民币汇率波动更大。)二是市场对经济增长的预期偏高。2023年一季度我国经济增长企稳回升,4月延续恢复向好态势,同比增速回升明显,但由于去年同期基数较低,市场预期主要经济指标增速更快。5月16日国家统计局公布的4月消费、投资、房地产增速均低于市场预期,当日人民币对美元汇率收盘价较前日下跌0.3%。三是全球金融市场风险较大,资金出于避险需求流向美元资产。2023年5月第一共和银行遭收购、美债务上限博弈未决、乌克兰危机演化、发达经济体衰退预期高企等因素交织叠加,投资者寻求安全资产,加速美元走强,人民币等非美货币走弱。

基本面向好和贸易竞争力较强将支撑中期人民币汇率回稳。从基本面看,国内经济恢复有较好基础,支撑人民币汇率企稳回升。国际货币基金组织(IMF)7月最新预测显示,2023年中国经济将增长5.2%,高于全球3%和美国1.8%的增速。从国际收支看,贸易顺差、直接投资流入支撑人民币走强。2022年,我国货物和服务贸易顺差为5763亿美元,出口全球份额达9.3%,对东盟和“一带一路”国家的贸易顺差同比分别增长82%和40%,特别是近5年东盟自我国进口份额持续攀升(图4)。2022年,外商来华直接投资净流入从2005年的791亿美元增至1903亿美元,欧洲对华投资增长70%。近期,人民银行上调跨境融资宏观审慎调节参数、多家银行下调境内美元存款利率,有助于增加境内美元流动性、缓解中美利差倒挂。总的看,中长期人民币汇率不具备持续大幅贬值的基础,将逐步回归合理均衡水平。

美元升值、人民币贬值与股市的关系

驱动美元升值的中短期和长期因素有所差异,美元走强对全球股市的溢出效应呈现分化。人民币汇率波动是市场常态,小幅贬值有利出口,但波动过大,将通过情绪面、资金面等渠道对资本市场造成扰动。

美元升值周期下,发达国家股市表现总体优于新兴股市

1990年以来,美元在美国经济基本面支撑下,经历两轮升值,发达市场股市表现优于新兴市场股市。第一轮,20世纪90年代,美国经济增速从1995年的2.7%涨至1999年的4.8%。同期,美元资产投资需求强劲,推动美元指数从88.1升至101.7,纳斯达克指数从750点左右一度飙升至5100点。第二轮,美国经济自2008年国际金融危机后逐步复苏,经济总量占全球比重从2011年的18%升至2016年的21%。同期,资金从新兴市场回流发达市场,助推美元指数从79.8升至103.1。两轮美元升值大周期中,MSCI发达市场指数较同期新兴市场指数涨幅分别高出41%和47%,美元指数与发达市场超额收益的相关系数分别为0.77和0.84(图5)。

本轮美联储加息周期,美元上涨压制全球股市

2022年3月至2023年6月,美联储加息以来,全球股市估值与盈利普遍承压,美元与全球股指多数呈强负相关性(图6),美元指数与标普500、德国DAX、瑞士SMI、MSCI新兴指数的相关系数分别为0.73、0.61、0.77、0.81。美元对美股扰动明显,2022年7月25日,跨国零售公司沃尔玛公告18亿美元汇兑敞口,并下调收益预期,次日股价大跌7.6%。据摩根斯坦利测算,美元每升值1个百分点,标普500指数成分股每股盈利平均下跌0.5个百分点。美元对我国股市影响有差异,本轮美联储加息周期期间,美元指数与香港恒生指数、A股的相关性分别为0.70和0.45。香港地区采取挂钩美元的联系汇率制,美元升值对港股影响更强。对A股市场,美元波动更多通过人民币汇率、外围市场扰动等产生影响。

本轮人民币汇率贬值对企业和资本市场造成短期扰动

一是压低原材料进口型企业估值。人民币贬值增加上游企业进口成本,拖累盈利能力。我国以美元计价的原材料进口量较高,2022年原油、天然气、铁矿石和大豆对外依存度分别为71%、41%、82%和84%。2023年2月初至5月底,人民币对美元汇率贬值5.3%,进口成本压力拖累企业复苏,A股交通运输、钢铁、煤炭、农林牧渔上游板块分别下跌6.9%、8.3%、11.6%、16.3%,而同期上证综指上涨3.7%。二是加大房地产等外债占比较高企业的偿债压力。2023年国内房企美元债到期规模为770亿美元,较2022年增加41%,人民币贬值增加本息偿付额,部分房企债务展期等。截至4月末,超过90%的美元债待偿还,1—4月A股房地产板块下跌9.5%。三是国际投资者调整投资组合,减持人民币、增持美元,加大跨境资金外流。2023年3月人民币对美元汇率升值0.9%,沪深股通北向资金净流入354亿元,4月和5月分别贬值0.6%和2.9%,北向资金分别流出45亿元和121亿元。6月,人民币对美元汇率贬值1.8%,短期交易型北向资金净流出95亿元,但长期配置型资金加速流入250亿元,缓解人民币走弱对跨境资金外流的影响。

政策建议

短期看,美联储目标利率仍维持高位,人民币汇率被动贬值压力尚未完全缓解。一旦美联储转为降息,市场又将转向美元宽松交易,带动全球汇率加速调整,需防范人民币汇率大起大落风险。

一是大力稳定宏观经济大盘,通过稳增长来稳汇率。加快落实各项稳增长措施。消费方面,积极落实促进汽车消费10条举措,增强汽车消费对稳定消费的积极作用,以家居消费为切入点,带动上下游链条多领域关联性消费。投资方面,努力调动民间投资积极性,支持民间资本参与重大项目,优化民间投资项目的融资支持。外贸方面,持续推动外贸稳规模优结构,加快对外贸易创新发展。民营经济方面,狠抓有关促进民营经济发展壮大31条举措落实,持续优化民营经济发展环境,加大对民营企业支持力度。

二是鼓励外资外汇流入,帮助企业规避汇率风险。提升A股投资便利性,吸引更多国际养老金、保险等长期资本配置A股。鼓励国际优质机构来华投资展业,推动自贸区外资金融机构业务创新和发展试点落地。持续推进扩大资本市场互联互通投资标的,便利更多在港上市的内地企业增设“人民币柜台”,稳步在香港推出离岸国债期货,提供多元化离岸人民币风险管理产品。争取国际市场大宗商品人民币定价权,降低人民币汇率波动对企业进口成本的扰动。

三是提升风险防控水平,维护金融市场平稳运行。高度关注美联储加息进程等影响人民币汇率的因素,做好压力测试和风险对冲政策储备。加大人民币汇率逆周期调节,必要时对顺周期、单边行为进行纠偏。加強协调和数据共享,防范跨市场联动风险。强化跨境资金流动监测预警,防范短期投机性资本大进大出。加强预期管理,引导市场客观理性看待人民币汇率波动,增强投资者信心。

(潘宏胜为中证金融研究院首席经济学家,穆然为中证金融研究院助理研究员,李卿为中证金融研究院博士后。实习编辑/周茗一)

猜你喜欢

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年5期)2016-09-29 12:42:27

中国证券期货(2014年2期)2014-02-26 20:25:36

股市动态分析(2014年1期)2014-01-13 13:13:47

云南冶金(2011年2期)2011-05-28 08:57:40

云南冶金(2011年6期)2011-05-28 08:57:34