中国小龙虾产业发展报告(2023)

2023-08-06 10:31全国水产技术推广总站中国水产学会于秀娟郝向举杨霖坤党子乔

中国水产 2023年7期

文/全国水产技术推广总站 中国水产学会 于秀娟 郝向举 杨霖坤 党子乔

中国水产流通与加工协会 王雪光 张远华 张曦

2022年,我国小龙虾产业保持平稳较快发展,小龙虾养殖面积和产量再创新高,加工产能不断扩大,加工量大幅增加,市场流通体系不断健全,餐饮市场总体平稳略有增长,文旅市场受到新冠肺炎疫情一定冲击。

为促进小龙虾产业高质量发展,在农业农村部渔业渔政管理局指导下,全国水产技术推广总站、中国水产学会联合中国水产流通与加工协会编写了《中国小龙虾产业发展报告(2023)》。报告反映了2022年我国小龙虾产业发展状况,对发展形势和出现的新情况进行了分析,提出了发展建议。

一、产业规模

小龙虾产业链条长,一产主要包括养殖和苗种生产,以养殖为主;二产主要包括小龙虾加工、调味品加工、饲料加工、捕捞网具和船只制造、加工设备制造等,以小龙虾加工为主;三产主要包括餐饮、流通、休闲渔业等,以餐饮为主。

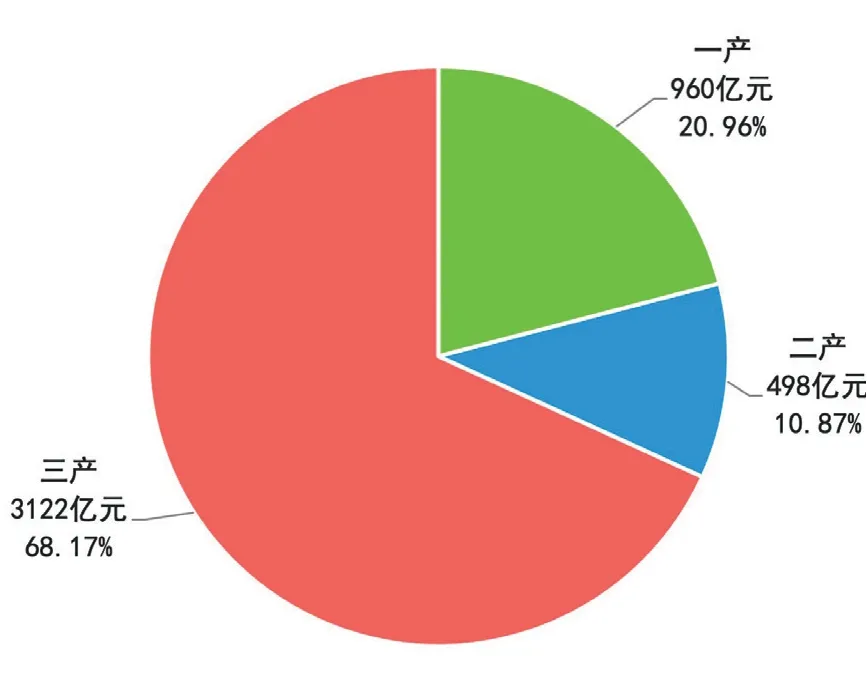

据测算,2022年我国小龙虾产业综合产值4580亿元(统计未包括港澳台地区,下同)。其中,一产产值960亿元,占20.96%;二产产值498亿元,占10.87%;三产产值3122亿元,占68.17%(小龙虾一二三产业产值及占比见图1)。2022年小龙虾产业综合产值及一、二、三产产值分别同比增长8.48%和16.58%、35.14%、3.04%。

图1 2022年小龙虾一二三产业产值及占比

二、养殖生产

(一)面积和产量

2022年,我国小龙虾养殖面积2800万亩、产量289.07万吨,同比分别增长7.69%和9.76%,继续保持较快增长(2016年~2022年小龙虾养殖面积、产量及增速见图2、图3)。小龙虾养殖产量占全国淡水养殖总产量的8.79%,占比同比提升0.51个百分点,养殖产量首次超过鲫鱼和鲤鱼,位列我国淡水养殖品种第4位(前3位分别是草鱼、鲢鱼、鳙鱼,2022年按品种分淡水养殖产量及占比见图4)。

图2 2016年~2022年小龙虾养殖面积及增速

图3 2016年~2022年小龙虾养殖产量及增速

图4 2022年按品种分淡水养殖产量及占比

(二)养殖方式

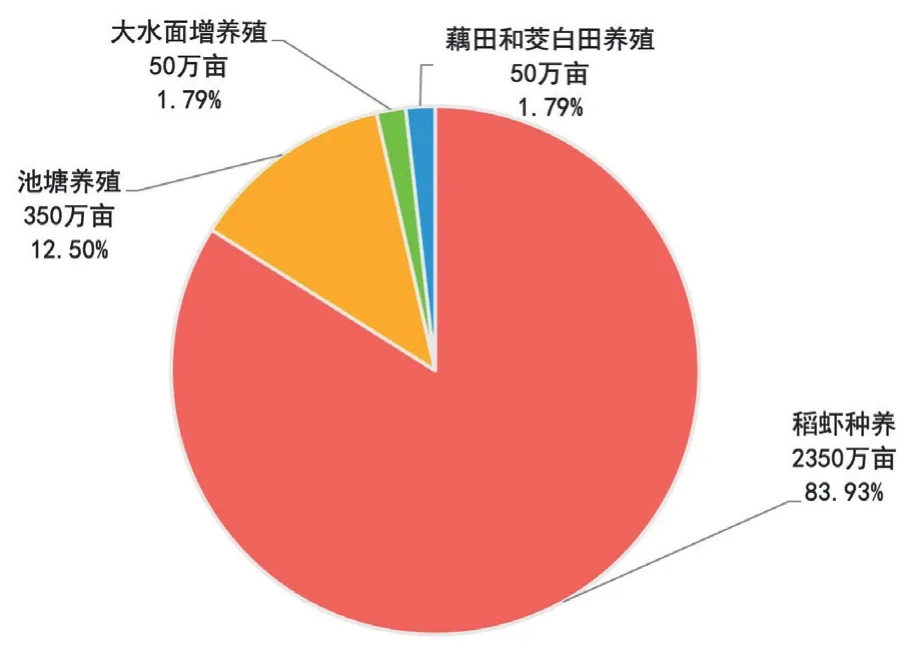

小龙虾养殖主要包括稻虾种养、池塘养殖、大水面增养殖、藕田和茭白田养殖等方式。其中,稻虾种养面积2350万亩,占小龙虾养殖总面积的83.93%;池塘养殖面积350万亩,占12.50%;大水面增养殖、藕田和茭白田养殖面积均为50万亩,分别占1.79%(不同小龙虾养殖方式面积及占比见图5)。

图5 不同小龙虾养殖方式面积及占比

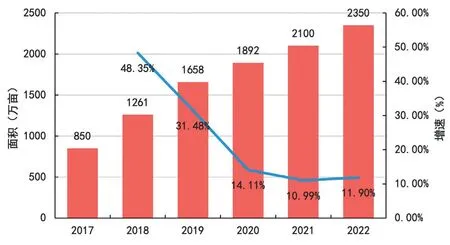

稻虾种养继续保持较快增长,稻虾种养面积2350万亩,同比增长11.90%(2017年~2022年稻虾种养面积及增速见图6);稻虾种养小龙虾产量240万吨,同比增长9.09%,占小龙虾养殖总产量的83.00%。稻虾种养以繁养一体模式为主,但近年来,各地积极探索推进繁养分离,引导发展不挖沟、少挖沟模式,育养分区、平养等模式发展较快。

图6 2017年~2022年稻虾种养面积及增速

池塘养殖包括虾蟹混养和池塘专养,以虾蟹混养为主。早期,虾蟹混养模式为蟹池混养小龙虾,以蟹为主、小龙虾为辅,随着小龙虾消费的持续火热,逐渐向以小龙虾为主、河蟹为辅转变。

(三)苗种供应

小龙虾苗种繁育方式主要包括稻田、池塘和藕田自繁。湖北育苗量远大于投苗量,多余苗种供应周边省份,安徽、湖南、江苏、江西等小龙虾养殖主产省整体上实现了苗种自给自足,省内小龙虾主产区的苗种供应省内外。

鉴于小龙虾自繁自育的弊端,以及优质苗种市场需求持续旺盛,各地加强了小龙虾良种场、规模化苗种场建设。湖南建有省级良种场3个、市级良种场4个;安徽建有1个省级良种场;江苏有从事专池繁育、温室大棚仿生态人工繁育的企业135家,面积23万亩,年育苗量1万吨;江西建有一定规模的小龙虾苗种繁育基地230多处,建有8个小龙虾良种繁育中心,鄱阳湖水系小龙虾良种生产体系基本建立。

此外,近年来,江苏、湖南等地开展了小龙虾“水花苗”市场推广应用。小龙虾“水花苗”适宜长途运输,在当地繁育成“水花苗”后,运输到养殖地进行“标粗”,就近放苗养殖,极大提高了小龙虾苗种成活率,市场前景良好。

(四)区域分布

2022年,我国有小龙虾养殖产量报告的省份24个。其中,湖北、安徽、湖南、江苏、江西5个传统小龙虾养殖大省仍然占据绝对主导地位,养殖产量263.74万吨,占全国小龙虾养殖总产量的91.24%,显示了我国小龙虾养殖的高集中度;产量超过万吨的还有6个省市,依次为四川、山东、河南、浙江、重庆、广西,养殖产量23.90万吨,占全国小龙虾养殖总产量的8.27%;其余13个省区产量合计占比仅为0.49%,2022年各省(区、市)小龙虾养殖产量见表1。

表1 2022年各省(区、市)小龙虾养殖产量(单位:吨)

按县域排名,全国小龙虾养殖产量超2万吨的县(市、区)42个,超3万吨的县(市、区)20个。超3万吨的县(市、区)中,湖北有8个、安徽有6个、湖南有3个、江苏有3个(2022年小龙虾养殖产量超3万吨的县市区见表2)。20个县市区小龙虾总产量136.90万吨,占全国小龙虾养殖总产量的47.36%。

表2 2022年小龙虾产量超3万吨的县市区(单位:万吨)

三、加工和流通

近年来,各地积极发展小龙虾加工流通业,以加工流通带动养殖生产和餐饮消费,以养殖生产和餐饮消费促进加工流通,以加工流通业为“干”贯通产加销的体系初步形成。

(一)加工

2022年,小龙虾年加工量121.68万吨,同比增长83.86%;规模以上小龙虾加工企业近200家,比2021年增加近40家,加工产能继续提升。加工企业主要集中在小龙虾主产省,其中,湖北规模以上小龙虾加工企业110余家,湖南、安徽、江苏、江西4省70余家,河南、山东等省近10家。

小龙虾加工产品分为初级加工产品、预制菜品、休闲食品和精深加工产品。初级加工产品主要是速冻制品,包括速冻虾尾、虾仁和整肢虾。2022年,由于小龙虾原料价格上涨,以及速冻虾尾销售不畅,部分以生产速冻虾尾为主的加工企业出现亏损。近年来,小龙虾预制菜发展迅速,主要产品为调味虾,包括调味整肢虾、调味虾尾等,此类加工企业普遍盈利。小龙虾休闲食品因便于携带、保存,应用场景丰富,近年来逐渐得到重视。小龙虾精深加工稳步发展,但总体上量比较小,主要集中在湖北,加工产品主要是从废弃的虾壳中提炼的甲壳素、氨糖、壳聚糖、虾青素等。近年来,湖南、江苏、江西等加大对虾壳高效综合利用的研发和应用,新投产一批加工线、加工车间。

除小龙虾加工外,小龙虾饲料、小龙虾调味品加工快速发展。据不完全统计,2022年,全国小龙虾饲料加工企业约200家,产量约150万吨,产值约100亿元。2022年,国内豆粕、鱼粉等饲料原料价格暴涨,小龙虾饲料价格随之大幅上涨,同时也促使饲料加工企业加大了替代蛋白原料和工艺的研发和应用。小龙虾调味品受到市场青睐,湖北小龙虾调味料产值近16亿元,江苏盱眙有2家年产值6000万元以上的小龙虾调味料加工企业。

(二)流通

目前小龙虾销售主要有4种方式:农村小商小贩收购,农贸或水产品交易市场收购,直供商超酒店餐馆,电商直播带货等线上销售。近年来,各地注重建设小龙虾交易市场,培育经纪人队伍,配套物流运输体系,有力促进了产销市场对接,小龙虾流通体系不断健全。湖北建有小龙虾交易市场300多个,其中大型交易市场7个、产地集散点600多个、村镇集散点600多个,物流运输线路覆盖全国主要消费市场。江苏小龙虾流通由线下货运、客运物流向线上线下融合发展快速转变,盱眙与阿里巴巴、京东、苏宁、美团、叮咚买菜等平台深入合作,推动盱眙龙虾走向全国。安徽合肥建有各类小龙虾交易市场20多个,消费旺季日均交易量超1000吨,六安建成投入使用市级区域性小龙虾交易市场1个,乡镇小龙虾集散市场10个,年销售小龙虾3.5万吨。江西具有一定规模的小龙虾交易市场40多处,全省各类小龙虾物流运输组织或营销户900多个。山东鱼台高标准打造小龙虾交易市场,建设信息化平台,吸引众多企业入驻;微山电商产业园聚集近百名网红主播,通过直播带货方式,广开小龙虾销售渠道。小龙虾交易季节性强,很多农贸市场、综合交易市场在小龙虾消费旺季设置专门的小龙虾交易区域。湖南洞庭湖区各类农产品批发市场30多处,均从事小龙虾交易,岳阳海吉星市场年交易量10万吨,长沙马王堆市场年交易量2万吨。

四、市场消费和进出口贸易

(一)市场价格

2022年,小龙虾价格总体保持稳定,综合平均价格有所上涨,小虾(4钱以下)价格涨幅较大,养殖户普遍盈利,中虾(4钱~6钱)和大虾(7钱~9钱)价格同比有所下降,两虾(1两以上)价格一直处于高位。小龙虾价格周期性明显,全年价格走势呈“U”型,1月~2月和11月~12月价格最高,3月~4月价格逐渐回落,5月~6月处于最低点,7月~10月则逐渐上扬(部分主产区小龙虾市场价格走势见图7~图9)。

图7 湖北省虾谷360平台小龙虾市场交易价格走势(单位:元/公斤)

图8 安徽省水产技术推广总站监测点小龙虾塘口价格走势(单位:元/公斤)

图9 江苏省盱眙县小龙虾出塘(统货)及市场零售价格走势(单位:元/公斤)

(二)餐饮消费

小龙虾传统消费旺季为5月~7月,是夏季餐饮和夜宵的“顶流”。近年来,随着养殖模式创新,小龙虾加工、低温仓储保鲜、暂养等技术的应用,以及小龙虾养殖的扩张,各地地理气候条件不同,小龙虾错开上市,小龙虾消费旺季延长,并且一年四季均有供应。

小龙虾消费渠道分为线下和线上消费。2020年,新冠肺炎疫情发生后,小龙虾餐饮市场格局改变,线下消费疲软,线上消费大幅增长;2021年,小龙虾线下消费基本恢复,线上消费保持较快增长;2022年,新冠肺炎疫情多点散发频发,线下消费持续承压,线上消费继续保持较快增长。电商介入、预制菜产业快速发展、中央厨房等运营模式的大量应用为线上消费增长提供了有力支撑。根据美团数据,小龙虾线上消费中,90后是消费担当,湖北的消费量最大,最受消费者欢迎的口味依次为十三香、蒜蓉、麻辣、泡椒和冰镇小龙虾。

(三)进出口贸易

根据海关有关统计数据,2022年,我国小龙虾出口量9235.33吨,出口额13048.46万美元(小龙虾出口量额见表3);小龙虾进口量189.70吨,进口额400.33万美元(小龙虾进口量额见表4)。小龙虾进出口贸易顺差12648.13万美元。

表3 2022年小龙虾出口数据统计

表4 2022年小龙虾进口数据统计

五、品牌建设和节庆活动

(一)品牌建设

近年来,在推动小龙虾产业发展实践中,各地将品牌化发展作为提高产品附加值,倒逼产业聚集和标准化生产,推进产业化发展的重要抓手,尤其是注重创建区域公用品牌,奠定产品品类认知基础,再通过区域公用品牌背书,支持企业和产品品牌创建,反哺区域公用品牌,推动区域公用品牌价值提升和可持续发展,小龙虾产业由卖原料向卖产品、卖品牌转变。江苏拥有盱眙龙虾、邵伯龙虾、高邮湖龙虾等知名品牌,根据中国农业大学国家农业市场研究中心测算,2022年盱眙龙虾品牌价值306.5亿元。湖北全力打造潜江龙虾品牌,将潜江龙虾作为省级核心大品牌重点培育,推动品牌共建共享公用,根据武汉大学质量发展战略研究院测算,2021年~2022年度潜江龙虾品牌价值288.9亿元。湖南以南县小龙虾为引领,望城荷花虾、君山小龙虾、华容小龙虾等品牌齐头并进,共同唱响洞庭湖小龙虾。安徽拥有合肥龙虾、全椒龙虾、霍邱龙虾等知名品牌,合肥龙虾成为合肥美食的靓丽名片。江西积极推进鄱阳湖区域公共品牌,全省鄱阳湖品牌小龙虾专卖店200多家,每年销量3万多吨。四川的开江小龙虾、兴文石海小龙虾、雁江中和小龙虾,山东的鱼台龙虾、微山湖小龙虾、高青龙虾,重庆的潼南红小龙虾,广西的贵港富硒小龙虾等均形成了一定的品牌影响力和市场知名度。

(二)节庆活动

近年来,各地积极举办各类以小龙虾为主题的节庆展会活动,通过举办活动,以节为媒,塑强小龙虾和城市品牌,展示推广当地风土人情,拉动消费。2022年,受新冠肺炎疫情影响,各地举办的较大影响力的小龙虾活动约20个,同比减少近10个。其中,一些节庆活动已经成为当地小龙虾产业和城市的金字招牌,如江苏的盱眙国际龙虾节、邵伯湖旅游龙虾节连续举办22届,湖北(潜江)龙虾节连续举办13届,安徽的合肥龙虾节连续举办21届。此外,安徽的长丰、庐江,湖南的南县、华容、君山、安乡、望城,江西的永修,山东的鱼台等小龙虾生产大县举办了各类小龙虾节、美食文化节、展览展销会等活动,均产生了较好的效果。

六、政策保障

近年来,各级政府和部门将小龙虾产业作为推进乡村振兴、壮大县域经济的重要抓手,加强规划引导,强化政策扶持,有力推动了小龙虾产业蓬勃发展。江苏小龙虾产业集群入选2022年优势特色产业集群建设名单,项目建设资金超过2亿元。项目立足江苏小龙虾产业基础,聚焦产业链薄弱环节进行重点突破,巩固提升一三产优势,补齐二产短板,打造以小龙虾绿色生态养殖为基础、小龙虾精深加工为突破、休闲服务业为延伸的现代产业集群。湖北全省各级财政投入小龙虾产业链扶持资金1.9亿元,其中,省级小龙虾产业链奖补资金6000万元,重点支持小龙虾加工和流通体系建设,省级科技创新项目资金4000万元,重点支持一批重大科技创新项目和可转化推广科研项目。安徽高位推进稻虾种养,时任省委书记多次批示肯定稻渔综合种养,在霍邱调研期间,明确提出推广稻虾种养、再生稻等模式。湖南出台的相关规划将生物农业育种关键技术、农产品全产业链和产业集群建设作为重点,环洞庭湖各市县围绕小龙虾良种繁育基地、稻虾标准化生产基地、新型经营主体培育和三产融合项目,出台了各类扶持政策。江西充分利用小龙虾产业集群和农业结构调整项目,推广发展不挖沟稻虾种养模式,同时整合资金,2020年~2022年,各级财政投入资金2亿多元用于推进小龙虾绿色养殖、种业工程、品牌建设等。分析各地出台的扶持政策,呈现3个方面的特点:一是重视小龙虾加工流通和休闲服务业发展,在夯实养殖生产基础上,突出补短板、延链条,推进全产业链发展;二是重视集聚发展,在推动养殖生产扩面增量基础上,突出产业布局优化,汇集资源要素,推进各类产业园、产业集群建设;三是重视科技支撑,在持续推进技术模式创新基础上,突出小龙虾种质资源和育种等瓶颈问题,推进小龙虾种质创新和苗种繁育技术攻关。

七、存在问题与发展建议

(一)主要问题

一是良种短缺。主要表现为新品种选育慢、季节性供应难、逆向选择等问题。小龙虾具有一雌多雄交配方式、怀卵量小、生长发育不同步、底栖等生物学特性,不利于新品种选育和工厂化繁育;小龙虾生产季节相对集中,优质苗种短期集中供应难;生产实践中多采用留田、留塘虾自繁苗种,累代近交和“捕大留小”造成逆向选择、种质退化。

二是技术模式创新亟待加强。受水稻种植和气候条件的限制,稻虾种养模式生产的季节性强,集中在春夏季,商品虾集中上市期间小龙虾价格较低,经济效益下滑。当前稻虾种养以沟坑型模式为主,不挖沟少挖沟模式需进一步加强技术集成创新,在单季稻制度下构建的稻虾种养模式和当前南方一些地区推广双季稻生产的需要不匹配。

三是加工流通业发展滞后。小龙虾加工基本为生鲜速冻或熟食加工,精深加工少,产品附加值有待提升,而且小龙虾可食用率低,虾头、虾壳等废弃物高达70%~80%,综合利用率低也造成严重的资源浪费。小龙虾加工属于劳动密集型产业,分拣、去头、剥虾等需要大量人工,招工难、用工贵,智能化加工设备和工艺亟待升级。冷链物流体系不完善,大部分鲜活小龙虾运输采用包装箱加冰降温的方式。

(二)发展建议

一是加强小龙虾种质创新和新品种培育。针对良种短缺、种质退化等“卡脖子”问题,加强小龙虾种质资源调查、收集和保护,以“头小尾大”、生长速度快、抗逆等性状为目标开展新品种选育攻关。

二是推进良种规模化繁育。以提升良种集中供应能力、满足多元模式和错峰养殖的需要为目标,加大良种生产基地建设,扶持优势种业企业发展,推进产学研结合和商业化育种体系建设。

三是加大技术模式创新和推广应用。以促进水稻生产、高效节约环保等为目标,加大稻虾种养繁养分离的育养分区、平养等模式的集成创新、优化提升和推广应用,探索棚田接力、稻虾+N等新模式。加强虾蟹混养、池塘专养、藕田养殖等生态养殖技术研发应用。

四是推动小龙虾“南下北上”。我国华南、东北和新疆地区稻田资源丰富,气候条件适宜小龙虾养殖,推动小龙虾“南下北上”对拓展小龙虾产业发展空间,促进粮食和水产品稳产保供及当地乡村振兴有重要意义。针对制约小龙虾“南下北上”的苗种繁育和供应问题,加大华南地区本地化苗种繁育技术研究应用,探索创新长江流域苗种繁育与东北和新疆地区养殖衔接配合的技术模式。

五是加快补齐加工短板。统筹推进小龙虾初加工、精深加工和综合利用加工协调发展,推动小龙虾加工向产地下沉、向优势区域集中,扶持合作社、家庭农场发展产地初加工,大型企业发展精深加工。加大精深加工和综合利用加工技术和信息化、智能化、工程化装备研发应用,推进小龙虾加工循环、高值、梯次利用。

六是培育发展新业态新模式。推进电商与小龙虾产业的融合,发展直采、定制生产等新模式,支持电商运营主体带动小龙虾养殖户统一标准、统一生产、统一采购、统一品牌、统一销售,构建基于互联网的供应链管理模式。推进乡村休闲旅游业与小龙虾产业的融合,培育教育农园、研学基地、农事体验等新业态,拓展小龙虾产业多种功能,开发多元价值。

猜你喜欢

当代水产(2021年11期)2022-01-15

当代水产(2021年7期)2021-11-04

科学养鱼(2021年4期)2021-05-19

小学生优秀作文(低年级)(2020年11期)2020-12-14

当代水产(2019年7期)2019-09-03

当代水产(2018年12期)2018-05-16

湖南农业(2017年1期)2017-03-20

湖南农业(2017年1期)2017-03-20

发明与创新(2016年34期)2016-08-22

湖南农业(2016年3期)2016-06-05