国有股权参股能否提高民营企业会计信息质量

2023-08-04 02:23杨贝贝陈培友教授高太光副教授

财会月刊 2023年15期

杨贝贝,陈培友(教授),高太光,2,3(副教授)

一、引言

党的十八大以来,我国深化经济结构调整的重点转向发展混合所有制经济。近年来,在国务院《关于国有企业发展混合所有制经济的意见》和《关于营造更好发展环境支持民营企业改革发展的意见》等文件的支持下,国有资本正从国有资产管理向股权管理转变,国有股权参股民营企业的逆向混合所有制改革现象火热,如2019 年国投智能通过受让大数据安全产业龙头企业美亚柏科七名自然人股东近15.6%的股份,推进美亚柏科的逆向混合所有制改革。在此现实背景下,探讨国有股权参股民营企业带来的经济后果既有利于深入理解民营企业为什么要进行逆向混合所有制改革,也能为如何有效推动民营企业逆向混合所有制改革提供经验启示。

在国有股权参股民营企业的一系列经济后果中,关注会计信息质量意义重大。这是因为真实有效的会计信息是资本市场高效运转的必要条件,高质量的会计信息不仅有助于提升利益相关者决策的科学性,还可以帮助企业对外树立良好的形象,提高企业的投融资效率(李青原,2009)。现有研究认为,会计信息质量会受到经济政策、外部监督和企业内部层面因素的影响(马黎珺等,2022;柳光强和王迪,2021;潘红波和韩芳芳,2016),而企业所处的宏观环境和外部监督条件基本一致,因此会计信息质量更多的是受到企业层面相关因素的影响。当前有关研究认为,企业的内部治理结构,如内部控制有效性和审计委员会信息权等微观层面的因素会直接影响会计信息质量(王晶等,2015;程新生等,2015)。而在混合所有制改革背景下,国有股权参股民营企业能发挥积极的内部治理效应,从而监督民营企业提升会计信息质量。一方面,国有股权参股可为民营企业带来更多的信贷资源,减轻税收负担,缓解融资约束,进而减少民营企业出于金融化动机所进行的盈余操纵行为(刘惠好和焦文妞,2022a),提升会计信息质量。另一方面,在信息不对称的情况下,企业对会计准则的执行动机和程度各不相同,而国有股权参股的监督效应能降低企业信息不对称程度(Zhao 和Mao,2023),提高企业在会计准则执行方面的透明度,进而影响会计信息质量。基于此,本文在混合所有制改革背景下,探究国有股权参股如何影响民营企业会计信息质量。

本文以2009 ~2020 年沪深A股民营上市公司为研究样本,探究国有股权参股对民营企业会计信息质量的影响及作用机制。其可能的边际贡献主要体现在以下三个方面:第一,目前学者主要聚焦于国有股权参股对企业创新和战略风险承担等方面的影响,鲜有研究关注国有股权参股对民营企业会计信息质量的影响,本文在混合所有制改革背景下,将国有股权参股民营企业与会计信息质量相结合,扩展了国有股权参股民营企业经济后果的相关研究。第二,现有研究多从宏观经济政策和管理层特征方面探究会计信息质量的影响因素,鲜少关注企业股东层面对会计信息质量的影响。本文从国有股权股东的视角探究其对会计信息质量的影响,丰富了股东特征对会计信息质量的影响研究。第三,不同情景下国有股权参股民营企业对会计信息质量的影响存在差异,本文分别考察在不同的经济政策不确定性、行业竞争度和国有股东性质下,国有股权参股如何影响民营企业会计信息质量,凸显了国有股权参股的积极治理效应。

二、文献回顾与研究假设

(一)文献回顾

1.国有股权参股相关研究。现有研究主要从经济后果方面展开国有股权参股民营企业的相关研究。国有股权参股不仅能在一定程度上帮助民营企业摆脱产权劣势(Li 和Zeng,2019),推动民营企业增加创新投入,向绿色化、创新化方向转变(罗宏和秦际栋,2019;田鸣等,2019),还有助于降低民营企业内部发生冲突的概率,改善治理结构(Song 等,2017),提升企业信息透明度(Zhao 和Mao,2023)。随着国有股权参与公司治理程度的加深,民营企业吸引投资的能力更强(刘惠好和焦文妞,2022b)、企业风险承担水平显著提升(Li等,2023;牛枫等,2022)、环境责任显著增强(余汉等,2022),最终企业全要素生产率得以提升(盛明泉等,2021)。

2.会计信息质量的影响因素研究。影响会计信息质量的因素很多。从企业外部环境来看,薪酬管制(徐经长和李兆芃,2022)、利率市场化(马黎珺等,2022)、增值税遵从(彭凯,2021)、政府会计监督和证监会随机抽查(柳光强和王迪,2021)、外部审计师声誉(路军伟等,2022)、环境不确定性(花冯涛和徐飞,2018)等均会影响会计信息质量。从企业内部环境来看,外国机构投资者投资(Wang,2017)、企业股票的发行(Lee 和Masulis,2009)、对物联网和区块链技术的应用(Wu等,2019)、国内机构投资者持股情况(宋云玲和宋衍蘅,2020)、CFO 兼任董秘(汪芸倩和王永海,2019)、监事会特征(Ran 等,2015)、家族所有制(Cascino 等,2010)等也会影响会计信息质量。

现有关于会计信息质量影响因素的研究主要围绕着公司内部和外部治理特征展开,多层次的研究丰富了基于公司治理机制对会计信息质量的认识。其中,公司内部治理特征对会计信息质量的影响研究多从管理层角度出发,而较少考虑股东尤其是国有股东的影响。随着混合所有制改革的推进,国有股权参股对民营企业微观层面经济后果的研究引起了学者的广泛关注,但国有股权参股对会计信息质量的研究目前还未得到足够重视,因此本文从逆向混合所有制改革出发,研究国有股权参股民营企业对企业会计信息质量的影响。

(二)研究假设

会计信息质量的提升离不开企业的能力和意愿支持,民营企业的控股大股东基于短期获利的目的,可能将资金用于金融资产投资,这会增加对盈余管理的操纵行为,严重影响企业提升会计信息质量的能力;信息不对称会降低企业对内外部信息传递的效率,降低企业提升会计信息质量的意愿。

1.国有股权参股通过降低金融化程度提升民营企业会计信息质量。在股权制衡治理机制之下,制衡股东为维护自身的投资利益,有动机对控股股东的金融化行为进行有效制衡以减少其盈余操纵行为。国有股权主要从两个方面来抑制民营企业金融化进而提升会计信息质量。

首先,在融资约束压力下企业可持续发展受限,控股股东或管理层会将已有资源投向金融资产以获取短期利益,这部分非主营业务的短期收益向外界传达了低质量的会计信息。国有股权参股民营企业后,一方面在双方共同利益的驱使下,国有股东对被投资民营企业的认可无形中为民营企业提供了声誉担保,有助于其获取相应的经济资源和政策优惠,民营企业可持续发展所需资源得到保证;另一方面,作为重要的制衡股东,在国有资产保值增值目标的驱动下,国有股东会积极监督并干预被投资民营企业的经营情况,促使其将获取的资源投入经营,进而抑制其金融化行为,披露的主营业务的获利情况最终会提升会计信息质量。其次,民营企业普遍存在股权过于集中的问题,导致对控股股东的监督缺位,控股股东在控制权优势和短期获利目的的驱使下,更容易通过金融化行为操纵盈余,产生低质量的会计信息。国有股权参股民营企业后,一方面,在国有资产保值增值目标的驱动下,国有股东有动机积极监督并提升被投资民营企业的内部治理水平,其通过向民营企业派驻董事等对控股股东形成监督,抑制民营企业出于金融化目的实施的盈余操纵行为;另一方面,国有股东因其股权的特殊性,更容易受到社会层面的关注与外部监督,国有股权参股民营企业后,会在一定程度上增加民营企业受到的外部监督,进而使其金融化行为也得到监督,从而驱使其将资源投入主营业务,减少盈余操纵行为,最终提升会计信息质量。

2.国有股权参股通过缓解信息不对称提升民营企业会计信息质量。多个大股东相互制衡的股权结构被认为是有效的公司治理机制,有助于企业持续健康发展,并增加股东之间的信息传递(Boateng 和Huang,2017)。Fan和Wong(2002)的研究表明,股权高度集中会降低公司发布的财务报告的质量,在合理的股权制衡机制下,国有股权参股会对民营企业信息透明度产生积极影响。国有股权主要从两个方面缓解民营企业信息不对称,进而提升会计信息质量。

首先,国有企业响应政府监管的积极性更高,其通过参股民营企业,促使民营企业响应政府要求从而主动提升信息透明度。在我国国家治理能力不断提高的背景下,国有资本的增值属性和服务属性使其更关注自身行为对社会的影响,国有企业在响应政府实施的管理政策下,通过引入外部CEO 和高质量的外部董事显著改善内部治理(Jiang等,2013),进而提升企业的信息透明度。其次,国有企业出于减少被行政处罚的目的,为提升决策有效性,会要求被参股民营企业提高信息透明度,提升会计信息质量。我国对国有资本的严格监管,增强了国有企业经营者在经营和投资过程中的谨慎性。国有企业改革的主要目标是保证国有资产的保值增值,国家对国有企业高管的反腐治理和经营问责也更加严格(Kong 等,2017)。当国有股权参股民营企业时,为防止因国有资产流失而承担相应行政处罚,国有企业往往更关注所持股民营企业的运作。股东监督和决策的有效性取决于被参股公司发布相关信息的可靠性,提高企业信息透明度可以显著降低国家决策者的投资风险。因此,国有资本代理人可能要求民营企业管理层规范其信息披露机制,以减少因信息不对称造成的损失。此外,当民营企业引入国有资本时,可以获得政府提供的稀缺资源、信贷资源和政策资源,这会对公司财务报告的质量产生积极影响(Hoang等,2022)。民营企业往往更加重视国有股东的要求,因此会积极提升企业信息透明度,进而提升会计信息质量。

基于以上分析,本文提出如下研究假设:

H1:在其他条件不变的情况下,国有股权参股会提升民营企业的会计信息质量。

三、研究设计

(一)样本选择和数据来源

首先,综合2007 年实施的会计准则与混合所有制改革的实施时间,选取2009 ~2020 年我国A 股上市的民营控股企业为研究样本。以国泰安(CSMAR)数据库我国民营上市公司子数据库为基础,按以下原则进行整理:①根据“民营化”选项剔除由国有企业通过股权转让成为民营企业的样本,这是因为这类企业在股权转让之前就已与国有股权存在联系,会影响研究结果;②剔除被ST、PT 处理的公司与金融、保险行业公司;③剔除其他数据缺失的样本。其次,通过CSMAR数据库获取企业前十大股东持股情况、股东性质等信息,并通过百度百科、天眼查和爱企查等网站对股东性质缺失样本进行补全,整理出样本企业十大股东中是否存在国有股东、国有股东持股比例、参股国有股权是否属于中央企业和参股国有股权的成立时间等数据。两部分数据与会计信息质量数据相匹配,最终得到11968 个有效样本。会计信息质量与控制变量的数据来源于CSMAR 数据库。为消除极端值对实证结果的影响,对所有连续变量在1%分位数和99%分位数进行Winsorize缩尾处理。

(二)模型设定与变量定义

为检验国有股权参股对民营企业会计信息质量的影响,设定如下回归模型:

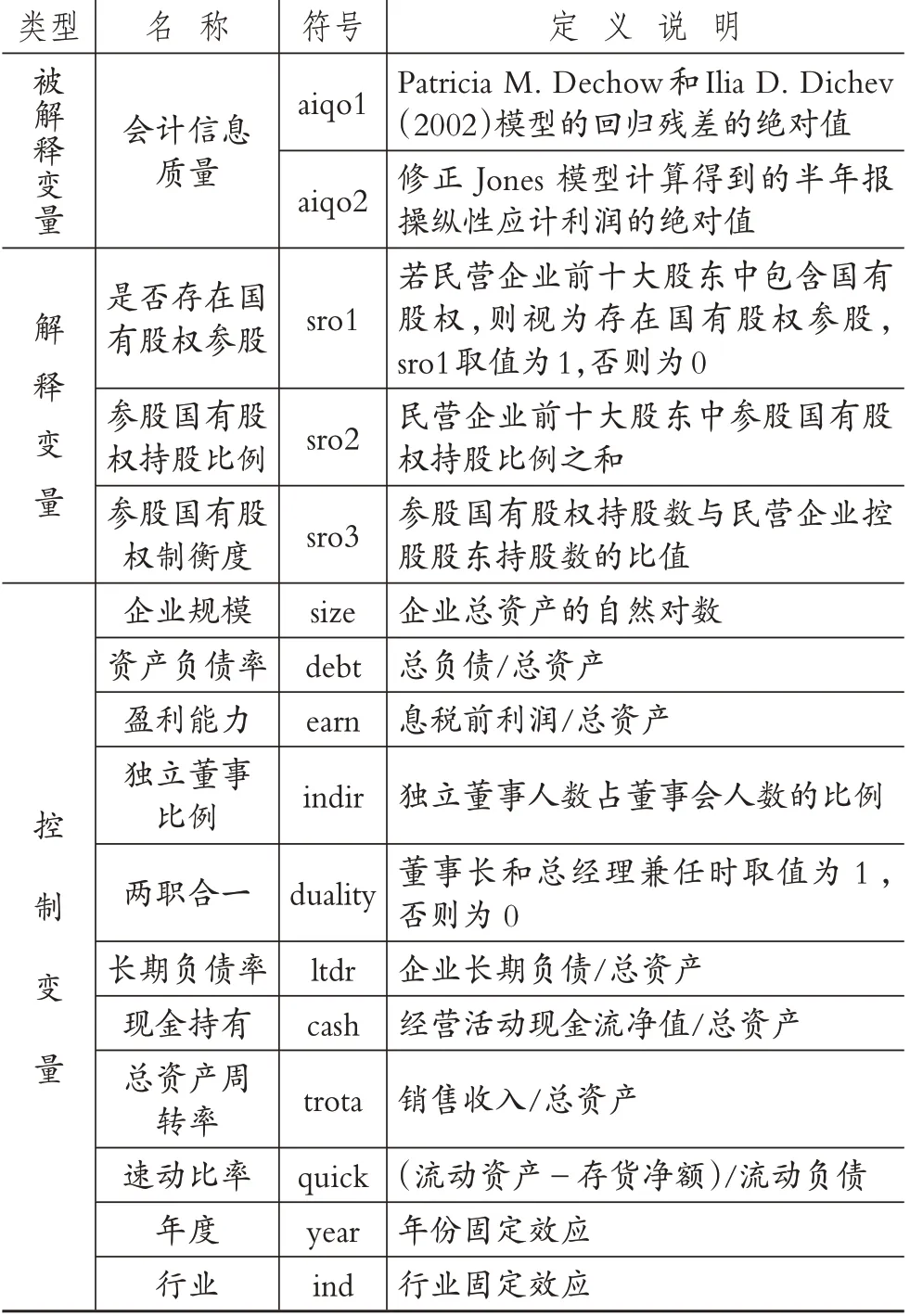

被解释变量为企业会计信息质量(aiqo)。利益相关者可以通过盈余信息获取企业经营状况,参考马黎珺等(2022)的研究,使用Patricia M.Dechow 和Ilia D.Dichev(2002)的模型,运用营运资本应计对滞后一期、本期和未来一期的经营活动现金流进行线性回归,回归得到的残差的绝对值(aiqo1)越大,说明盈余管理空间越大,会计信息质量越低;同时,使用修正Jones模型计算的操纵性应计利润的绝对值(aiqo2)进行稳健性检验,该值越大,说明盈余管理空间越大,会计信息质量越低。

解释变量为国有股权参股(sro),为尽可能了解国有股权参股对民营企业会计信息质量的影响,参考罗宏和秦际栋(2019)的研究,构建民营企业是否存在国有股权参股(sro1)和参股国有股权持股比例(sro2)两个指标衡量国有股权参股,为保证本文结论的可靠性,使用参股国有股权制衡度(sro3)进行稳健性检验。根据前文假设分析,预期α1显著为负。

X 表示控制变量集,参考柳光强和王迪(2021)的研究,选取企业规模(size)、资产负债率(debt)、盈利能力(earn)、独立董事比例(indir)、两职合一(duality)、长期负债率(ltdr)、现金持有(cash)、总资产周转率(trota)、速动比率(quick)为控制变量,year、ind 分别表示年份与行业固定效应。具体变量定义如表1所示。

表1 变量定义

四、实证结果与分析

(一)描述性统计

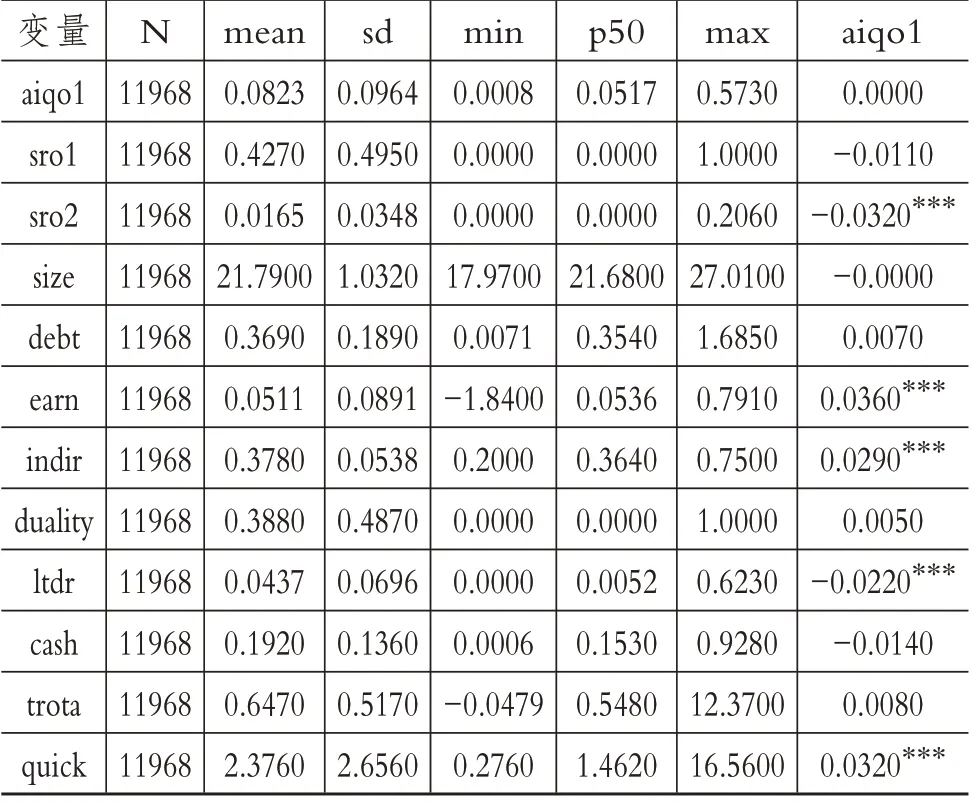

主要变量的描述性统计和相关性检验结果如表2所示。aiqo1的均值为0.0823,最小值为0.0008,最大值为0.5730,反映出我国民营上市公司会计信息质量水平差异较大。从国有股权参股指标来看,sro1 的均值为0.4270,样本中有42.7%的民营企业存在国有股权参股,说明国有股权参股民营企业的现象较为普遍;sro2的均值为0.0165,最大值为0.2060,说明国有股东已经在部分民营企业中成为重要的参股股东。sro1、sro2 与aiqo1的相关系数均为负,并且sro2与aiqo1的系数在1%的水平上显著,初步支持国有股权参股的治理效应。

表2 描述性统计与相关系数

(二)基准回归检验

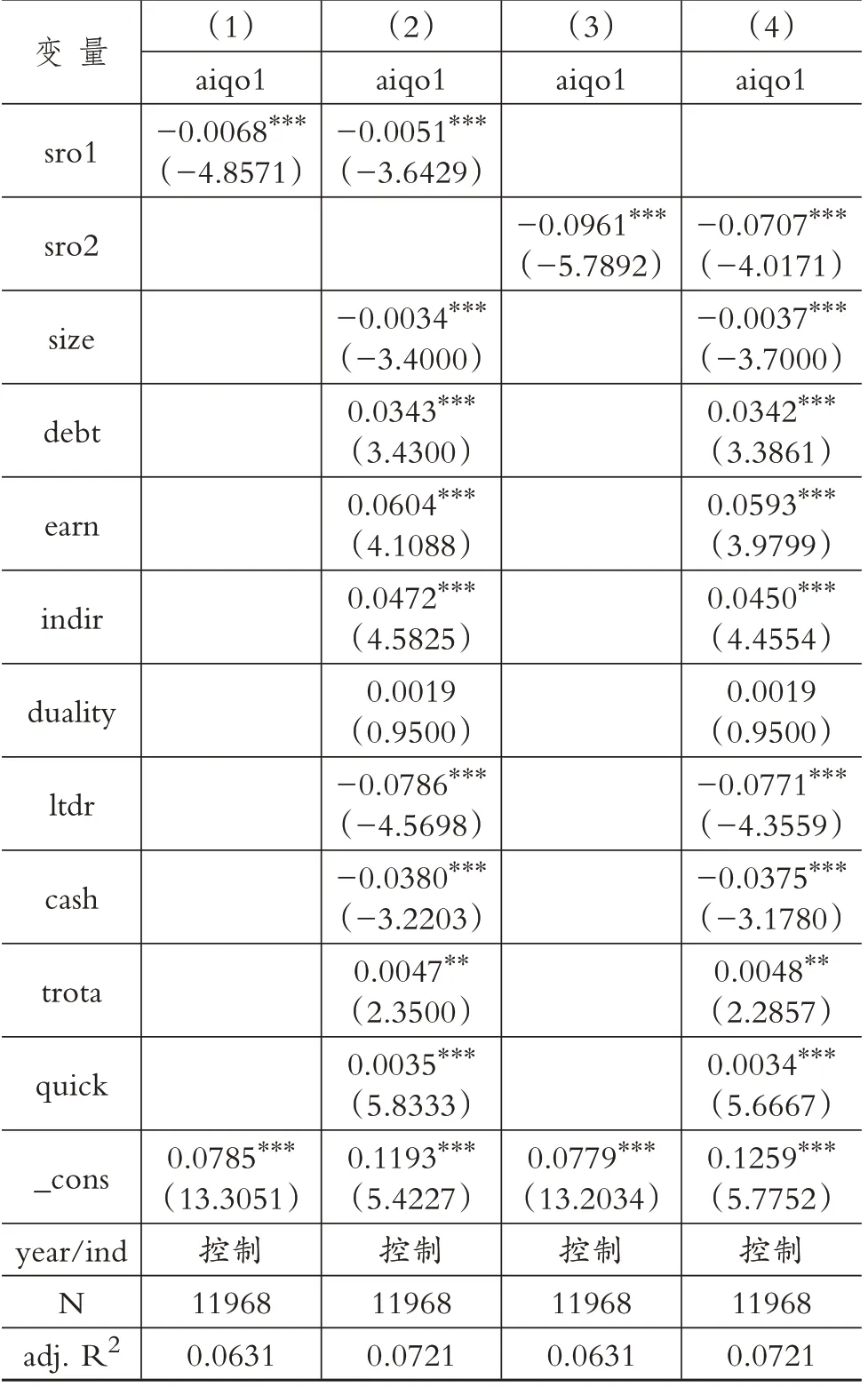

为检验国有股权参股对民营企业会计信息质量的影响,使用aiqo1 作为会计信息质量的替代性衡量指标,并使用sro1和sro2作为核心解释变量,采用固定效应对模型(1)进行回归分析,结果见表3。列(1)和列(2)为sro1对aiqo1的检验结果。列(1)仅控制了行业与年份固定效应,sro1 的系数为-0.0068,在1%的水平上显著;列(2)显示,在加入相关控制变量后,sro1的系数为-0.0051,在1%的水平上显著。列(3)和列(4)为sro2对aiqo1 的检验结果。列(3)仅控制了行业与年份固定效应,sro2 的系数为-0.0961,在1%的水平上显著;列(4)显示,在加入相关控制变量后,sro2 的系数为-0.0707,在1%的水平上显著。以上回归结果表明,国有股权参股可以减少民营企业的盈余操纵进而提升其会计信息质量,H1 得到验证。在经济意义方面,以列(4)为例,sro2 的系数为-0.0707,意味着国有股权持股每增加1%,民营企业会计信息质量水平提升约8.59%。

表3 基准回归结果

(三)影响机制检验

通过基准回归检验可知,国有股权参股可以提升民营企业会计信息质量,但尚未验证其通过何种路径发挥作用。从前文理论分析可知,国有股权参股提升民营企业会计信息质量的原因在于:①国有股权带来的资源能够降低民营企业金融化程度,减少其盈余操纵行为,进而提升其会计信息质量;②国有企业出于减少被行政处罚的目的,为提升决策有效性,要求参股民营企业提高信息透明度,进而提升会计信息质量。

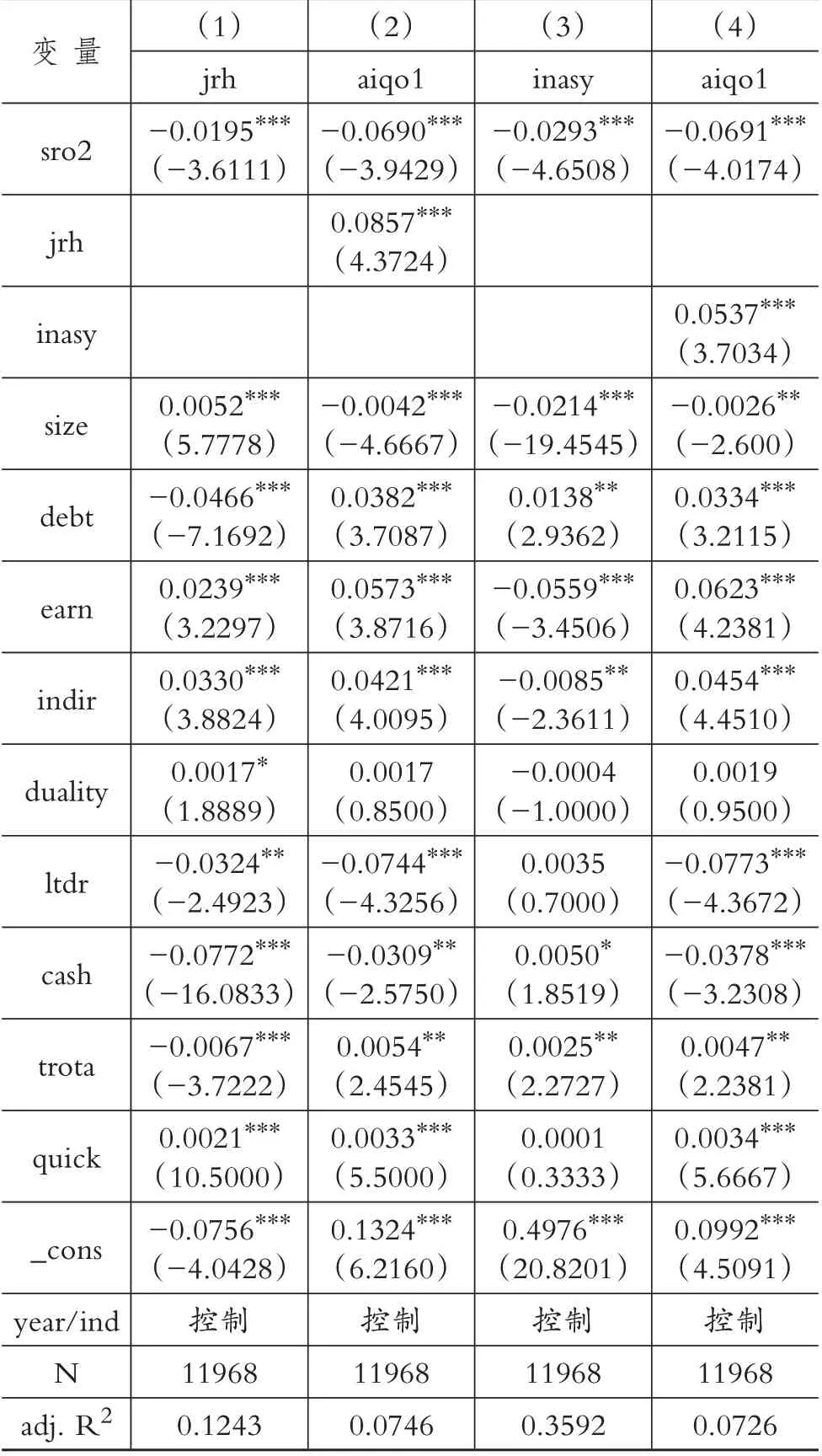

因此,本文基于降低金融化程度和缓解信息不对称两个路径检验国有股权参股对民营企业会计信息质量的影响,构建模型(2)~(4),为简化结果,该部分仅使用sro2进行检验。

其中,金融化程度(jrh)用金融资产占总资产的比例衡量,具体借鉴杜勇等(2017)的相关做法,即金融资产=交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+投资性房地产净额,考虑到2018 年金融工具准则发生变化,针对2018 年实施新准则企业样本数据和2019 ~2020全部企业样本数据,用“债权投资”替代“持有至到期投资”,用“其他债权投资”和“其他权益工具投资”的总和替代“可供出售金融资产”,计算金融资产。信息不对称(inasy)参考李莉等(2014)的研究,选用非流动性比率衡量企业的信息不对称程度。非流动性比率=,该指标值越小,说明股票流动性越高,投资者逆向选择成本越低,信息不对称程度也越低。

表4 是国有股权参股影响民营企业会计信息质量的路径检验结果,其中列(1)和列(2)为金融化路径的检验结果。列(1)中sro2 和jrh 的回归系数为-0.0195,在1%的水平上显著,表明国有股权参股能显著降低民营企业金融化水平。列(2)中jrh与aiqo1的回归系数为0.0857,在1%的水平上显著,同时sro2 和aiqo1 的回归系数为-0.0690,在1%的水平上显著,说明国有股权参股通过抑制民营企业金融化进而提升会计信息质量。列(3)和列(4)为信息不对称路径的检验结果。列(3)中sro2 和inasy 的回归系数为-0.0293,在1%的水平上显著,表明国有股权参股可以缓解民营企业的信息不对称。列(4)中inasy 与aiqo1 的回归系数为0.0537,在1%的水平上显著,同时sro2 和aiqo1 的回归系数为-0.0691,在1%的水平上显著,说明国有股权参股通过缓解民营企业的信息不对称进而提升会计信息质量。

表4 中介效应检验结果

(四)内生性与稳健性检验

1.内生性检验。

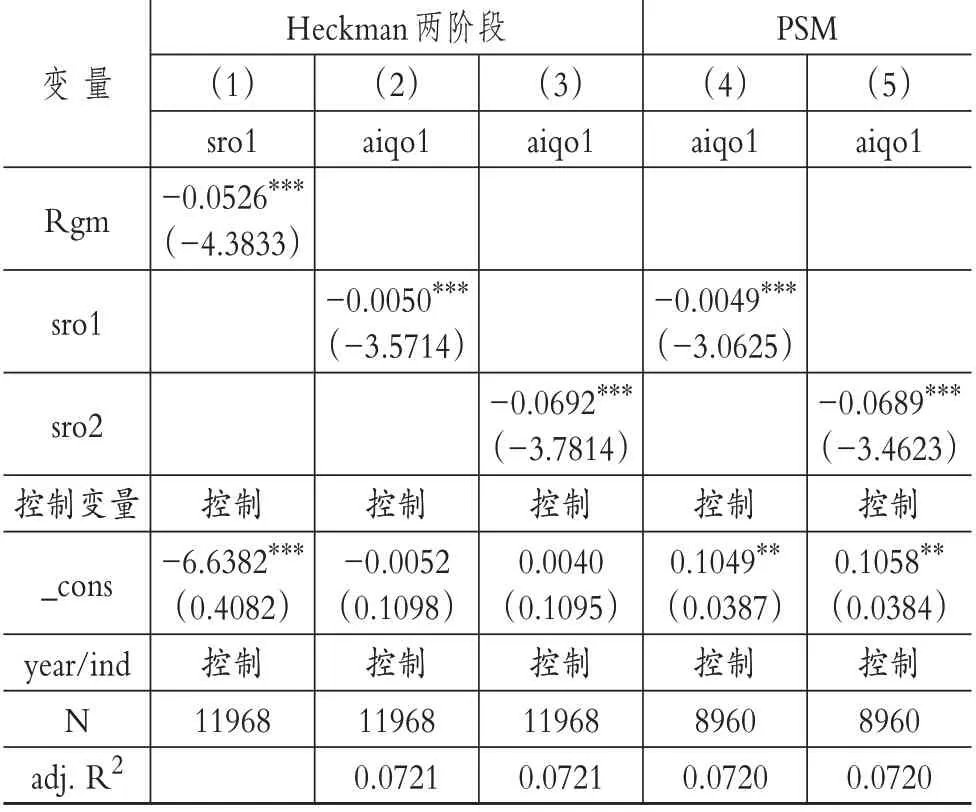

(1)Heckman 两阶段模型。考虑到并非所有民营企业都存在国有股权参股,对于不存在国有股权参股的企业,无法观测到国有股权参股对其会计信息质量的影响。为解决这一潜在的样本选择偏误问题,参照余汉等(2017)的研究,使用Heckman 两阶段法对样本进行再检验。在第一阶段,引入企业所在地的制度环境考察国有股权参股的情况,构建如下Probit回归模型:

其中:Rgm 表示企业所在地的制度环境,选用王小鲁等(2013)编制的“政府与市场关系得分”指数度量;X表示控制变量集,与模型(1)相同。

通过第一步回归计算出逆米尔斯比率(IMR),第二步回归则将IMR 代入国有股权参股对民营企业会计信息质量影响的基准模型中,检验结果如表5 列(1)~(3)所示。

表5 Heckman两阶段与PSM回归结果

根据第一阶段回归结果,Rgm 的系数显著为负,表明地方政府对民营企业干预过多会增加民营企业引入国有股权的动机。第二阶段加入逆米尔斯比率(IMR)控制自选择问题后,sro1、sro2与aiqo1的系数仍在1%的水平以上显著为负,表明民营企业中引入国有股权能提升企业会计信息质量,且上述回归模型不受内生性问题的困扰。

(2)倾向得分匹配法(PSM)。倾向得分匹配法可以缓解个体自选择的内生性问题。将拥有国有股权参股的民营企业作为处理组,以前文所述的一系列控制变 量(size、debt、earn、indir、duality、ltdr、cash、trota、quick)作为匹配变量,使用一对一最近邻匹配为处理组寻找特征相似的对照组,各变量在匹配后处理组和控制组之间均不存在显著差异,最后对匹配成功的样本进行回归,结果如表5列(4)和列(5)所示。sro1、sro2与aiqo1 的系数均在1%的水平上显著为负,该结果与基准回归结论保持一致。

2.稳健性检验。

(1)替换会计信息质量测度方法。参考马黎珺等(2022)的研究,使用修正Jones 模型计算的操纵性应计利润的绝对值(aiqo2)进行稳健性检验,操纵性应计利润绝对值越大,说明盈余管理空间越大,会计信息质量越低。回归结果如表6 列(1)和列(2)所示,可以看出,sro1、sro2 与aiqo2 的系数在10%的水平上显著,结论依然稳健。

表6 替换会计信息质量与国有股权参股测度方法检验结果

(2)替换国有股权参股测度方法。参考罗宏和秦际栋(2019)的研究,使用参股国有股权制衡度(sro3)作为国有股权参股的替代变量进行稳健性检验,回归结果如表6 列(3)所示。可以看出,sro3 与aiqo1 的系数依然在1%的水平上显著为负,与前述结论保持一致。

五、异质性分析

(一)国有股权参股、政策不确定性与会计信息质量

借鉴罗宏和秦际栋(2019)的研究,使用Baker等构建的中国宏观经济政策不确定性指数来衡量民营企业所处环境的政策不确定性,当样本期间宏观经济政策不确定性指数大于均值时,视为民营企业所处环境的政策不确定性较高,否则视为所处环境的政策不确定性较低。表7 中列(1)和列(2)为政策不确定性分组检验结果,结果显示,在不同的政策不确定性环境下,sro2 与aiqo1 的系数均为负,高政策不确定性组中sro2与aiqo1 的系数的绝对值和显著性水平均高于低政策不确定性组,且通过了组间系数差异检验,表明当民营企业所处环境政策不确定性较高时,参股国有股权更能促进民营企业提升会计信息质量。这是因为在高经济政策不确定性环境下,民营企业面临的不确定性较多,容易忽略会计信息质量,而国有股权能加强对民营企业的监督,更加显著地提升会计信息质量。

表7 企业与行业层面异质性分组检验结果

(二)国有股权参股、行业竞争与会计信息质量

为探究民营企业所在行业竞争程度对国有股权参股与民营企业会计信息质量之间关系的影响,根据三位码行业的赫芬达尔指数定义行业竞争程度哑变量,如果企业所在行业的赫芬达尔指数小于行业均值,则属于高竞争型行业,否则属于低竞争型行业。表7 中列(3)和列(4)为行业竞争程度分组检验结果,可以看出,高行业竞争度组中sro2 与aiqo1 的系数的绝对值和显著性水平均高于低行业竞争度组,且通过了组间系数差异检验,表明当民营企业面临的行业市场竞争程度较高时,国有股权参股提升民营企业会计信息质量的效应更显著。

(三)国有股权参股、国有股东性质与会计信息质量

国有股东性质对民营企业高质量发展的影响也可能存在差异,因此本部分考察参股国有股东是否属于中央企业(行政级别)对会计信息质量的影响,国有股东的行政级别以CSMAR 数据库提供的国有股东名称为基础,通过天眼查、爱企查和百度百科逐一手工收集和整理得到。如果样本公司在同一年度存在多个国有股东,只要其中至少有一家中央企业,则民营企业该年度所有国有股东行政级别均被界定为中央企业。表7中列(5)与列(6)为根据国有股权的行政级别将样本划分为中央企业组与地方国企组的分组检验结果,结果显示,中央企业组中sro2 与aiqo1 的系数在1%的水平上显著为负,地方国企组中sro2 与aiqo1 的系数为负,且未通过显著性检验,但通过了组间系数差异检验。这说明当民营企业引入的国有股东是中央企业时,更有助于提升会计信息质量,这是因为中央企业对民营企业的监督力度强于地方国企。

六、研究结论与启示

企业披露会计信息的质量影响着利益相关者的决策,国有股权参股民营企业的逆向混合所有制改革形式,是否有助于推动民营企业提升会计信息质量亟待进一步证实。本文以民营企业的会计信息质量为切入口,实证检验国有股权参股对民营企业会计信息质量的影响。研究发现:国有股权参股能显著提升民营企业的会计信息质量;国有股权参股通过降低民营企业金融化程度与缓解信息不对称提升民营企业会计信息质量;当民营企业处于政策不确定性较高和行业竞争度较高的环境时,国有股权参股促进民营企业会计信息质量提升的作用更显著;对国有股东性质的检验发现,当国有股东属于中央企业时,更有助于促进民营企业提升会计信息质量。

上述研究带来的启示如下:第一,充分发挥国有企业的资源获取优势。一方面,政府应鼓励国有企业积极参股民营企业,发挥国有企业在资源获取方面的优势,实现与民营企业的优势互补,削弱民营企业出于获利的金融化动机,不断提升民营企业的发展质量和会计信息质量;另一方面,处于高竞争行业中的民营企业应及时抓住依靠国有股权获取资源的机会,进一步提升自身竞争力,避免会计错报进而提升会计信息质量。第二,充分发挥国有企业的管理优势。民营企业应不断提升自身竞争力以吸引国有企业尤其是中央国企的入股,积极吸引国有股东尤其是中央企业股东进一步参与公司治理,监督控股股东或管理层可能存在的影响信息传递的障碍,为提升会计信息质量扫清障碍。第三,营造良好的营商环境。地区政府应积极支持民营企业的发展,推进市场化进程和稳定对企业的政策,营造良好的营商环境,激发民营企业资源配置的高效率等优势,进而促进民营企业会计信息质量的提升。

【 主要参考文献】

程新生,刘建梅,张正好等.审计委员会信息权对会计信息质量的影响[J].财贸研究,2015(3):142 ~149.

杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113 ~131.

花冯涛,徐飞.环境不确定性如何影响公司特质风险——基于现金流波动和会计信息质量的中介效应检验[J].南开管理评论,2018(4):122 ~133.

李莉,闫斌,顾春霞.知识产权保护、信息不对称与高科技企业资本结构[J].管理世界,2014(11):1 ~9.

李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65 ~73+51.

刘惠好,焦文妞.国有股权参股、融资约束与民营企业金融资产投资[J].现代经济探讨,2022a(4):70 ~82.

刘惠好,焦文妞.国有股权参股与民营企业投资不足——基于资源效应与治理效应的双重视角[J].经济管理,2022b(8):76 ~94.

柳光强,王迪.政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验[J].管理世界,2021(5):157 ~169+12.

路军伟,王舒慧,刘瑶瑶.年报审计师声誉会影响中报会计信息质量吗?[J/OL].南 开 管 理 评 论:1-28[2022-11-09].http://kns.cnki.net/kcms/detail/12.1288.f.20220803.1811.002.html.

罗宏,秦际栋.国有股权参股对家族企业创新投入的影响[J].中国工业经济,2019(7):174 ~192.

马黎珺,张雯宇,谢露.利率市场化与企业会计信息质量——基于贷款利率去管制的准自然实验[J].会计研究,2022(4):3 ~21.

牛枫,张刘臻,肖作平.国有股权参股对民营企业风险承担水平的影响——基于上市民营企业的数据研究[J].商业经济与管理,2022(9):72 ~89.

潘红波,韩芳芳.纵向兼任高管、产权性质与会计信息质量[J].会计研究,2016(7):19 ~26+96.

彭凯.增值税遵从如何影响会计信息质量?——基于客户——供应商关系的视角[J].会计研究,2021(12):21 ~39.

盛明泉,陈一玲,鲍群.国有股权参股与家族企业全要素生产率[J].财务研究,2021(1):68 ~79.

宋云玲,宋衍蘅.机构投资者持股与注册会计师视角下的会计信息质量——来自审计调整的经验证据[J].会计研究,2020(11):136 ~151.

田鸣,王腾,张阳等.国有股权让中国企业在创新中“分心”了吗?——来自高新技术上市公司的经验证据[J].研究与发展管理,2019(5):137 ~147.

汪芸倩,王永海.CFO 兼任董秘可以提高会计信息质量吗?[J].会计研究,2019(8):32 ~39.

王晶,彭博,熊焰韧等.内部控制有效性与会计信息质量——西方内部控制研究文献导读及中国制度背景下的展望(一)[J].会计研究,2015(6):87 ~95+97.

徐经长,李兆芃.薪酬管制与会计信息质量——基于超额薪酬的中介效应[J].经济理论与经济管理,2022(9):97 ~112.

余汉,宋增基,宋慈笈.国有股权参与对民营企业环境责任的影响[J].管理学报,2022(9):1297 ~1305.

余汉,杨中仑,宋增基.国有股权能够为民营企业带来好处吗?——基于中国上市公司的实证研究[J].财经研究,2017(4):109 ~119.

Boateng A.,Huang W..Multiple large shareholders,excess leverage and tunneling:Evidence from an emerging market[J].Corporate Governance:An International Review,2017(1):58 ~74.

Cascino S.,Pugliese A.,Mussolino D.,et al..The influence of family ownership on the quality of accounting information[J].Family Business Review,2010(3):246 ~265.

Fan J.P.H.,Wong T.J..Corporate ownership structure and the informativeness of accounting earnings in East Asia[J].Journal of Accounting and Economics,2002(3):401 ~425.

Hoang K.,Tran T.T.,Tran H.T.T.,et al..Do different political connections affect financial reporting quality differently?Evidence from Malaysia[J].Managerial and Decision Economics,2022(2):289 ~300.

Jiang F.,Huang J.,Kim K.A..Appointments of outsiders as CEOs,stateowned enterprises,and firm performance:Evidence from China[J].Pacific-Basin Finance Journal,2013(23):49 ~64.

Kong D.,Wang L.,Wang M..Effects of anti-corruption on firm performance:Evidence from a quasi-natural experiment in China[J].Finance Research Letters,2017(23):190 ~195.

Lee G.,Masulis R.W..Seasoned equity offerings:Quality of accounting information and expected flotation costs[J].Journal of Financial Economics,2009(3):443 ~469.

Li X.,Xu Q.,Guo F.,et al..State owned equity participation and private sector enterprises' strategic risk taking:Evidence from China[J].Managerial and Decision Economics,2023(2):1107 ~1124.

Li X.,Zeng K..To join or not to join?State ownership,commercial interests,and China's belt and road initiative[J].Pacific Affairs,2019(1):5 ~26.

Ran G.,Fang Q.,Luo S.,et al..Supervisory board characteristics and accounting information quality:Evidence from China[J].International Review of Economics & Finance,2015(37):18 ~32.

Song Z.,Nahm A.Y.,Zhang Z..Partial state ownership,political connection,and financing:Evidence from Chinese publicly listed private sector enterprises[J].Emerging Markets Finance and Trade,2017(3):611 ~628.

Wang L.H..Accounting quality and information asymmetry of foreign direct investment firms[J].Research in International Business and Finance,2017(42):950 ~958.

Wu J.,Xiong F.,Li C..Application of internet of things and blockchain technologies to improve accounting information quality[J].IEEE Access,2019(7):100090 ~100098.

Zhao Y.,Mao J..Mixed ownership reforms and the transparency of nonstate owned enterprises:Evidence from China[J].Managerial and Decision Economics,2023(1):271 ~284.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

华人时刊(2018年23期)2018-03-21

甘肃农业(2017年3期)2017-04-22

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

现代财经-天津财经大学学报(2015年10期)2015-12-01

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27