股票收益波动性与会计信息质量

2023-08-03 06:42娄桂莲耿晓媛

中国注册会计师 2023年7期

娄桂莲 耿晓媛

一、引言

资本市场的运行效率是信息效率和定价效率的微观基础(唐静武,2010) 。从定价效率来看,股票市场中,价格机制引导着经济主体的资源配置和投资决策,因而发挥着至关重要的经济职能。股票市场有效运行的一个必要条件是股票价格密切跟踪公司的基本面。资本资产定价(CAPM)模型把股票价格波动划分为两个层次,一是与系统风险相关的波动,即市场层面的波动;二是股票收益的特质波动性,即公司层面的波动。这两个层面的股票价格波动是由于不同的信息所导致的,因而也反映了不同的投资风险。从信息效率的角度考虑,信息决定股市的价格波动。上市公司基本面信息中最为重要的即是其盈利信息,其以两种方式资本化为股票价格:公共信息发布后对股票价格的普遍重估,以及收集和掌握私人信息的风险套利者的交易活动(Roll,1988)。Roll(1988)在解释资产定价模型的低R2时认为,后者在企业特质信息的资本化中尤为重要。他发现公司个股价格走势通常与可识别的信息发布无关,并承认对他的发现可能的两种解释:要么是私人信息的存在,要么是偶尔的疯狂。

这两种可能性形成了需要实证检验的不同观点。自此出现了大量文献,以股价异步性或股票特质波动率作为股票收益公司特定波动的代理变量,去验证股票收益公司特定波动反映了与价值相关的公司特质信息还是反映了噪声。以Morck、Yeung和Yu(2000)(以后简写为MYY)观点引领的一系列文献认为,较低的R2(较高的股价异步性),或较大的股票收益公司特定波动,表明信息环境越好,信息透明度越高,即股票价格中包含更多信息和更少的噪音。会计信息中的盈余信息是公司特质信息的主要信息来源。会计信息质量对于股价的公司特定波动的影响可能体现在以下几个方面。首先,相对于市场信息,投资者可以获得更多关于透明度更高上市公司的特质信息(Hutton,Marcus and Tehranian(2009)(后简写为HMT))。第二,从高质量的会计信息能够减少逆向选择意义上讲,获取和交易私有公司特质信息的成本会下降。知情交易的增加提升了体现于价格中的公司特质信息的相对数量。第三,Jin和Myers(2006)认为,当会计信息质量不高时,透明度较低公司的内部人员能够不对称地吸收一部分公司特定风险,这使得股票价格对公司特质(市场范围)的消息相对较不(更加)敏感。

股票收益公司特定波动反映了股价信息含量,即有效定价的程度,这种观点并非没有受到批评。首先,在标准的理性预期模型中,信息流影响投资者解决不确定性的时机,但不影响随时间的推移解决不确定性的总量或股票收益率总波动性。其次,正如新兴的行为金融学文献所强调的,股价波动可能反映基本信息流或投资者情绪(Shiller,1981)。股票收益率回归模型中较低的R2可能反映了市场无效,而不是效率(Hou等2013)。从实证角度看,大量研究表明较高的公司收益率特异性波动与较低的会计信息质量相关(如Teoh等(2009);Dasgupta等(2010)Chen 等(2012) )。

国内很多研究将股价同步性直接作为股价信息含量的代理变量,即较高股价同步性意味着股票价格中包含较少的公司特质信息和股票市场更低的信息效率,并据此得出相应的结论。经验数据证明会计信息质量越高,股价波动同步性越低的文献包括游家兴、江伟和李斌(2007);袁知柱和鞠晓峰(2008) ;周冬华和赵玉洁(2016) ;袁蓉丽等(2021)。当然这一假设前提也受到了质疑(林忠国等(2012);沈宇和田存志(2014)),王亚平等 ( 2009)支持股价特质性波动是噪音的假说;夏芳(2012)则认为盈余管理使得股价同步性降低,而投资者情绪波动使得股价同步性上升。

综上所述,无论研究中使用股价同(异)步性,还是股价特质波动性作为股票收益公司特定波动被解释变量,其与会计信息质量之间的关系均未得到一致的结论。本文围绕这一主题展开,实证检验会计信息质量与股票收益公司特定波动之间的关系。本研究同时使用衡量公司特定收益率波动性的两个常用代理变量:特质波动性和股价异步性,以避免因二者实质上的不可互换使用而得出相互矛盾的结论(HMT;Rajgopal和Venkatachalam(2011)(后简写为RV);Li, Rajgopal and Venkatachalam (2014))。本文选择了两种不同的会计信息质量代理变量:(1)基于Dechow和Dichev(2002)模型的应计质量指标;(2)HMT在研究中使用的会计信息透明度指标,二者均为会计信息质量的反向指标,即取值越大意味着会计信息质量越低。在此基础上,本文还检验了我国股票市场中股票收益公司特定波动表现出来的时间趋势特征。最后,作为拓展,检验了会计信息质量的不同组成部分对于企业特定收益波动性的影响。

论文的其余部分组织如下:第二部分讨论相关文献并提出假设。第三部分介绍了变量的选取和模型设定。第四部分描述了样本和描述性统计数据。第五部分实证结果分析和相关讨论。最后是稳健性检验和结论。

二、文献综述与研究假设

Roll(1988)是第一个提出股价同步性(异步性Asynchronicity)概念的学者,股票同步性是一种衡量股票收益率公司特定波动的指标,较大(小)的股价同(异)步性等同于较低的股票收益特征波动,而股票同(异)步性与股票价格的信息含量呈负(正)相关。研究表明,在有效的市场中,较差的会计信息质量导致股价中公司信息含量减少,股价同步性(异)上升(下降),股票收益公司特定波动变小。因而低会计信息质量与较低的股票收益中公司特定波动相关。也就是说,当会计信息质量较低时,可获得的企业特质信息较少,股票价格中包含了较少的公司信息,股价同(异)步性较高(低)。MYY(2000)和Jin和Myers(2006)都认为在产权保护不力情况下,公司信息透明度下降,股票收益公司特定波动减弱,股价同步性上升。因此,较高的会计信息质量将与较高的股票收益公司特定波动性有关。因此,假设可以表述为:

信息假设(H1a):会计信息质量正向影响股票收益公司特定波动。

与此相反,一些研究表明,股票收益公司特定波动性越大,表明股票价格中噪音更大(Teoh等 2008)。Pastor and Veronesi (2003)的模型表明,如果管理者利用自由裁量权扭曲了报告盈余,由此产生的信息风险可能会增加投资者所面临的公司未来获利能力的不确定性,从而影响股票收益波动性。RV发现,无论从截面看,还是时间序列上,不断恶化的财务报告质量导致了股票收益特异性波动的不断升高。进一步的研究表明会计信息披露质量与特质风险之间存在负相关关系(Kelly(2014);Habib, 等(2020))。如果较高的股票收益公司特定波动代表了在不良信息环境中常见的更多定价错误,而较低的会计信息质量是不良信息环境的征兆,那么可以推断较低的会计信息质量将与较高的特质波动率(股价异步性)相关联,这与基于噪声的解释是一致的。因此假设如下:

噪声假设(H1b):会计信息质量负向影响股票收益公司特定波动。

个股价格独立波动的程度在不同国家和不同时期都有所不同。Campbell et al.(2001)和MYY发现美国股票收益率中公司特定波动长期上升。一系列研究,将个股收益的更大的特质波动或更低的共变性与制度发展、监管成熟度和股票市场的资本配置效率联系起来。Li等 (2004)在大多数(但不是所有)新兴市场发现了类似的模式,并指出更高的企业特定波动与更大的资本市场开放度相关。Ryan和Zarowin(2003)指出由于会计盈余越来越多地反映相对于股票价格来说滞后的信息,且越来越不对称地反映好消息和坏消息,这导致会计盈余对于股票收益的解释力不断下降,结果体现为股票收益公司特定波动性的不断提升。据此提出假设:

H2:我国股票市场中公司特定波动性具有随着时间推移不断上升的趋势。

Francis等(2005)指出,盈余质量不仅受到管理者在财务报告中自由裁量权的驱动(可操控部分),还受到企业商业模式和经营环境固有特征的驱动(固有部分)。一些管理者会使用应计项目来传递私人信息,而另一些管理者则是机会主义地使用应计项目(Healy,1996)。Francis等(2005)的研究了区分了应计质量中固有部分和可操控部分对权益成本的不同影响。Mitra(2016)证实与可操控部分相比,固有部分对公司特定收益波动的影响更大。既然盈余质量的可操控部分将是对业绩、机会主义和噪音的综合反映,那么管理层自由裁量权的净效应可能是积极的、消极的或中性的,这取决于哪种效应占主导地位。基于对盈余质量的固有部分和可操控部分之间的影响差异的预测,得到假设3:

H3:会计信息质量的固有部分对股票收益中公司特定波动的影响大于可操控部分。

三、变量选取与模型设定

(一)股票收益波动性指标

1 . 股票收益特质波动性(Idiosyncratic volatility)。股票特质波动性无法直接观察到,通常利用资产定价模型,估计其与股票系统性波动的相对值得到。这种方法广泛应用于金融和会计研究中。本文使用CAPM得出的标准市场模型来估计股票收益特质波动率:

Ri=αi+βiRm+εi(1)

其中,Ri是股票i的收益率,Rm是市场收益率。使用上市公司和市场日收益数据,针对样本中各公司逐年估计(1)式。年度设定为当年5月到财务报告年度结束后4个月之间的12个月份,以确保市场可以获得公司会计信息。数据来源于国泰安(CSMAR)数据库。[бe2]是公司股票收益率对市场收益率回归的残差方差。RV(2011)用[бe2]的自然对数表示股票收益特质波动率,股票收益特质波动率取值越高意味着股票收益公司特定波动性越大。

2.异步性(Asynchronicity)。股价异步性与股价同步性相反,衡量公司股票收益变动中市场和行业收益无法解释的部分。Roll(1988)表明,市场模型及其变形所得到的R2可以用来衡量股票收益的同步性。一些研究认为,较高的同步性相当于较低的股票收益特质波动性(即从市场模型得到较高R2,等价于从市场模型得到较低的ln[бe2]),反之亦然。异步性是指公司股票收益率与市场收益率之间缺乏同步运动,(1-R2)是股价缺乏同步性自然度量。由于R2界于0和1之间,这使实证估计变得复杂。本研究遵循MYY和HMT的做法,使用(1-R2)的log变换来定义异步性,其范围可以从负无穷大到正无穷大:

Asynchronicity(φ)=1n[(1-R2)/R2](2)

其中,R2是根据(1)式的估计得到的判定系数。R2的对数变换将介于0和1之间的变量转换为无限连续变量。因此,异步性取值越大,表明股票收益公司特定波动性越大。

(二)会计信息质量

1.基 于D e c h o w 和D i c h e v( 2 0 0 2 ) 模 型 的 应 计 质 量(D D S T D)度量。会计信息质量的第一个衡量指标是应计质量(DDSTD),在Dechow和Dichev(2002)提出基础上由McNichols(2002)和Francis等(2005)进行了改进。指标估计的基本前提是盈余质量主要是由应计质量决定的,会计应计或者预测未来现金流,或者反映当期或过去现金流的转回。在确定应计项目时的测量误差将潜在地扭曲应计项目在预测未来现金流或反映过去和当期现金流的能力。这一误差可能是源于经营不确定性和管理过失;也可能是管理层进行盈余操控而有意为之。估计模型如如下(除截距外的所有变量均除以平均总资产):

TCAi,t=φ0+φ1CFOi,t-1+φ2CFOi,t+φ3CFOi,t+1+φ4ΔREVi,t+φ5PPEi,t+νi,t(3)

其中ΔREV为收入变动额,PPE为固定资产原值。本研究针对每个行业年度估计了方程(3),样本保证每年每个行业至少有10家公司。会计信息质量高意味着应计反映了当期、过去和未来现金流中大部分的波动,因此(3)式估计得到的公司个别残差νi,t是本研究会计信息质量代理变量的基础。会计信息质量指标(DDSTDi,t)被定义为公司i在t-4到t年间估计残差的标准差,即DDSTDi,t=б(νi,t-4,t)。残差的标准差较大(小)表明应计或盈余质量较差(良好)。

2.基于操控性应计绝对值的OPAQUE指标。另一个广泛使用的基于应计的盈余质量衡量指标是不同版本Jones(1991)模型产生的异常应计的绝对值。这一度量指标理论依据是:企业应计项目的变动主要取决于企业基本面的变动,尤其是收入和固定资产的变动。如果应计项目与公司基本面变动所决定的水平有很大的偏离,那么这种偏离就被认为是操控性的,并且这种操控性应计被认为会降低应计和盈余的质量。

作为较早出现的反映操控性应计的模型,Jones(1991)模型在会计研究中得到了深入拓展与应用。在此基础上,Dechow等(1995)考虑了应收账款的影响建立了修正琼斯模型。同时Kothari et al. (2005)认为公司绩效是操控性应计水平的重要决定因素。因此,为了确定异常应计项目,每年对至少有10家公司的行业估计了如下回归(除截距以外的变量均除以平均总资产):

TA i,t=δ 0+δ 1(Δ R E Vi,t-Δ A R i,t)+δ2PPEi,t+δ3ROAi,t+ηi,t(4)

其中,TA为应计项目总额,等于TCA扣减折旧和摊销费用。ΔAR表示应收账款变动额,ROA为总资产报酬率,由扣除营业外收支影响后的净利润除以平均总资产计算得出。由上式回归得到非操控性应计的预期值,公司应计项目总额减去非操控性应计得到操控性应计(DiscAcc)水平。由于操控性应计表现出时间趋势特征,本研究采用HMT提出的会计信息质量度量指标,即:

O PA Q U E=A b s V(D i s c A c c t-1)+AbsV(DiscAcct-2)+AbsV(DiscAcct-3) (5)

OPAQUE指标是年度操控性应计项目绝对值的三年移动之和,反映了财务报告的不透明度。直观上,这一指标表明:持续拥有较大的操控性应计绝对值的公司更有可能进行盈余管理,从而更少向投资者披露的公司特定信息。因此,OPAQUE指标取值越大,表明财务报告透明度越低,会计信息质量较差。

3.控制变量。研究表明,除了会计信息质量以外,还有许多因素可以影响股票收益公司特定波动性。参考HMT(2009)、RV(2001)和Li et al.(2014)的研究,我们的控制变量包括公司规模(SIZE),定义为公司市值的自然对数;权益账面价值市场比(BM),定义为权益账面价值与权益市值的比率;以同期买入并持有公司股票实现的年度收益(RET)计算得到的股票收益率及其平方(RET2);以提前一期和滞后一期经营活动现金流(CFO)反映会计信息中包含的企业经营现金流的信息;以五年期滚动计算得到的经营性现金流的标准差衡量现金流的变异性(VCFOO);以净收入除以期初所有者权益的账面价值计量的会计权益报酬率(ROE)衡量的经营业绩;以长期负债与平均总资产之比(LEV)衡量的杠杆率;通过使用虚拟变量(LOSS),公司年度报告亏损时取值为1,否则取值为0,来表示亏损公司;将计算得到的价值加权平均行业收益率的方差(VARindustry)作为回归方程中的额外控制变量,因为较高的行业收益率方差会增加系统风险。最后,根据Jin和Myers(2006)与HTM(2009),我们还将公司日收益率的偏度和峰度作为控制变量纳入了回归中。

四、数据与描述性统计分析

(一)样本选取

本文选取的样本为2000-2019年我国资本市场日交易数据,根据证监会2012年版行业分类标准,数据筛选过程如下:(1)剔除样本期间内ST、*ST和PT公司和处于退市整理期的公司;(2)剔除上市当年数据;(3)剔除缺失值数据;(4)剔除年度内交易天数不足175天的数据;(5)剔除了年度中同一行业上市公司数量不足10家的数据。最终得到32625个公司年度数据,其中包括2000-2019年沪证A股14977个公司年度数据、深证A股14712个公司年度数据、2010-2019年创业板2936个公司年度数据。数据均来自于国泰安(CSMAR)数据库。

(二)变量描述性统计

表1报告了研究中主要变量的描述性统计。在1%和99%的水平上对所有变量进行缩尾,以减少异常值的影响。

表1 描述性统计

表1显示,ln[бe2]均为负值,是因为方括号中为市场模型估计残差平方后得到,小数点后位数较多导致的。Asychronity的均值和中位数分别为0.561和0.493,经过转换得到R2均值和中位数分别为0.363和0.379比王亚平等(2009)报告的2004-2007年间的0.412和0.416要低。股票收益特质波动性和股价异步性都表现出实质性的横截面变化,两个指标之间的相关性适中,Spearman秩相关系数为0.18(未报告),这意味着这两个指标可能包含了同一结构的不同方面,因此有必要使用这两个指标作为公司收益特异性波动的代理变量。在样本期内,两个会计信息质量质量指标之间的Spearman秩相关系数为0.34(未报告),表明两个指标分析反映了盈余质量的不同角度。因此,在实证分析中也使用了两个代理变量。控制变量中,平均每家公司的经营现金流占平均总资产的4%,所有者权益的账面市值比约为0.43,股本回报率为16%,财务杠杆率为35%。平均而言,10%的样本公司经营亏损。

五、股票特异性波动与盈余质量关系的实证检验

研究中同时使用两个作为股票收益公司特定波动率代理变量指标的作为因变量。根据RV的研究估计回归模型(6):

VOLi,t=α0+α1DDSTDi,t-1+α2RET2i,t-1+α3CFOi,t+1+α4VCFOi,t-1+α5CFOi,t-1+α6ROEi,t-1+α7SIZEi,t-1+α8LEVi,t-1+α9BMi,t-1+α10RETi,t+α11LOSSi,t-1+α12KURTOSISi,t+α13SKEWNESSi,t+εi,t(6)

根据HMT的研究估计回归模型(7):

VOLi,t=α0+α1OPAQUEi,t+α2RET2i,t-1+α3ROEi,t-1+α4SIZEi,t+1+α5LEVi,t-1+α6BMi,t-1+α7RETi,t+α8VARindustryi,t-1+α9LOSSi,t-1+α10KURTOSISi,t+α11SKEWNESSi,t+εi,t(7)

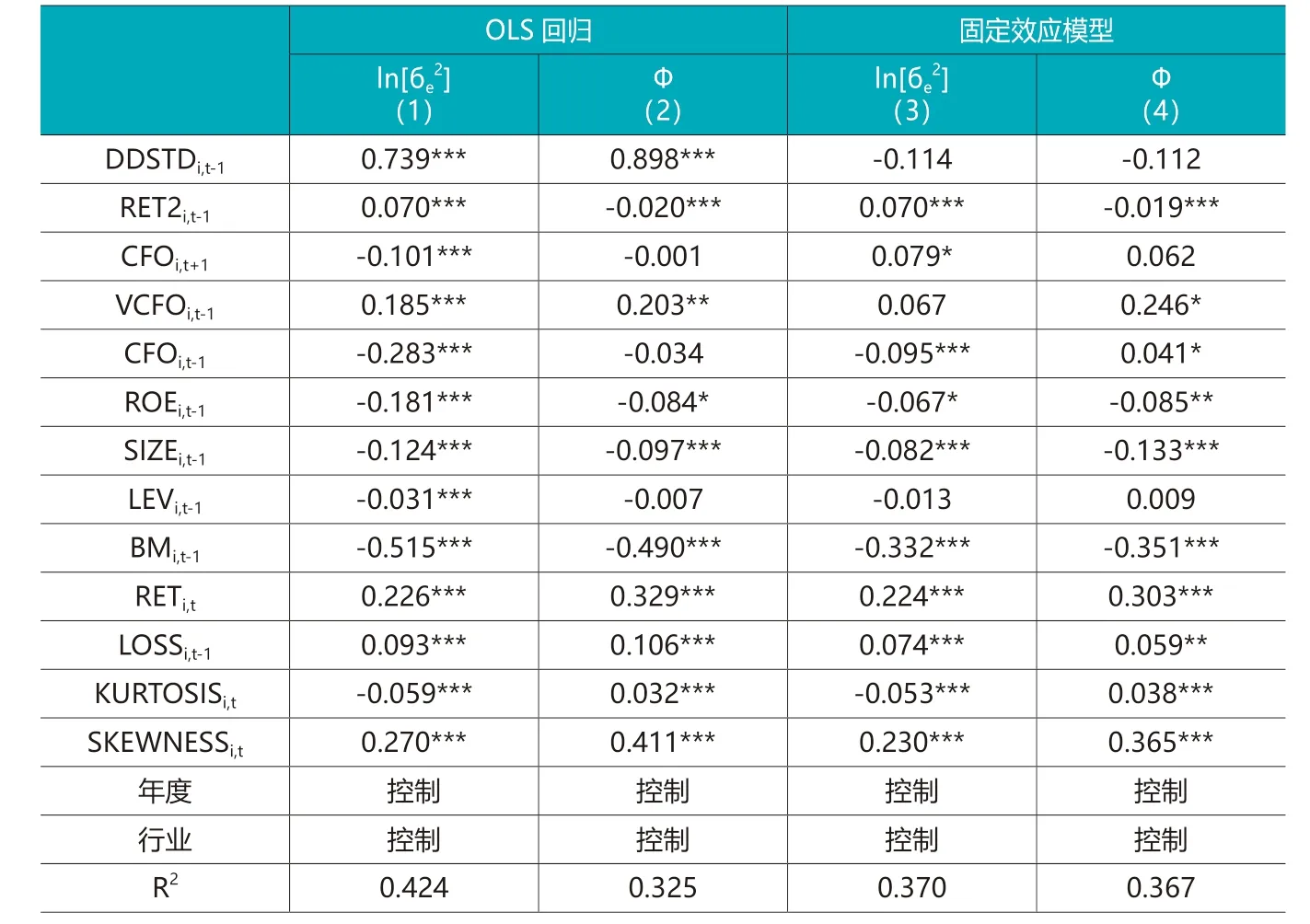

其中VOLi,t分别代表(ln[бe2])和Ф。模型中控制了行业、年度变量。在OLS回归中使用White(1980)稳健标准误差计算t统计量;在使用面板固定效应模型时,以行业聚类的稳健标准误差计算t统计量,以便在回归中得出有效推断。表2为利用三个市场总体数据,以DDSTD为解释变量对(6)式的回归结果。在OLS回归中,在模型(1)和(2)中DDSTD的系数为正,且显著,这一结果与噪声假说一致,即会计信息质量越差,股票特质波动性越大,股票收益异步性越强。这一结果没有得到前期研究中的冲突结果,即当分别使用(ln[бe

表2 以DDSTD为解释变量的回归结果

2])和Ф为被解释变量时会计质量信息代理变量的系数是相反,且显著(RV,HMT,Mitra(2016))。Li et al. (2014)提出通过将ln(β2)加入解释变量,得到了与噪声假说一致的结论。本文也将ln(β2)加入回归方程中,这对于结果未产生实质性影响(因篇幅限制,未报告)。为了消除个体固定效应对于回归结果的影响,我们使用面板固定效应模型重新估计了(6)式,得到模型(3)和(4)。其中会计信息质量代理变量的系数不再显著,仍然没有得到支持信息假说的证据。

表3为以OPAQUE为解释变量对(7)式的回归结果。无论在OLS回归中,还是使用面板固定效应模型,会计信息质量代理变量的系数均为正,且显著。这一结果与噪声假说一致,即会计信息质量越差,股票特质波动性越大,股票收益异步性越强。将ln(β2)加入回归方程中,但对于结果未产生影响(因篇幅限制,未报告)。

表3 以OPAQUE为解释变量的回归结果

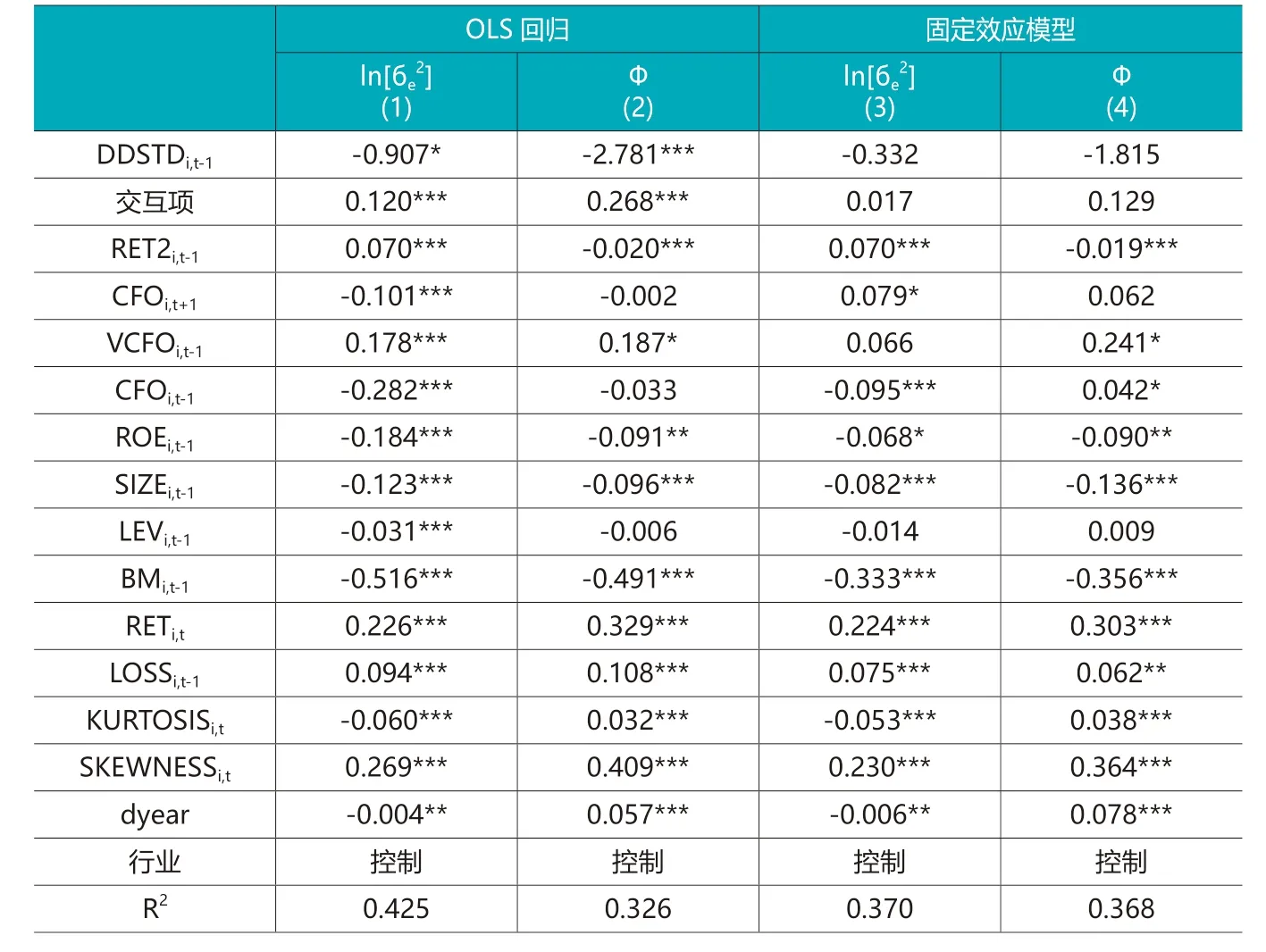

为了检验假设H2,在(6)和(7)的回归方程中加入时间变量dyear,变量在2000-2019的研究期间内,取值从1到20。同时方程中加入会计信息质量代理变量与时间交乘项,以检验两个变量对于股价波动性的综合影响。于是得到表4和表5的回归结果。

表4 以DDSTD为解释变量加入时间交互项的回归结果

表5 以OPAQUE为解释变量的回归结果

在表4中,以DDSTD度量的会计信息质量为解释变量时,可以看到在OLS回归结果中股价异步性存在不断上升的时间趋势,并且交互项的系数为正且显著,表明随着时间推移股价异步性的上升趋势与会计信息质量的不断恶化有关,这与RV的实证结果一致。但当使用面板数据固定效应时,交互项不再显著。

在表5中,以OPAQUE度量的会计信息质量为解释变量时,可以看到无论股票收益特质波动和股价异步性均表现出不断上升的时间趋势。此外,在OLS和面板固定效应模型回归结果中交互项的系数均为正且显著,表明随着时间推移股票收益特定波动性与公司财务报告透明度的不断恶化有关,这与RV的实证结果一致。

检验第三个假设需要估计盈余质量的固有部分和可操控部分。盈余质量的固有部分是由经营不确定性和商业模式决定的,而可操控部分是由管理层自主选择和判断决定的。根据Francis等(2005)将盈余质量划分为固有部分和可操控部分的方法,估计如下回归方程:

AIQi,t=λ0+λ1SIZEi,t+λ2VCFOi,t+λ3VS ALESi,t+λ4OPCYCLEi,t+λ5NEGi,t+μi,t(8)

其中AIQi,t表示会计信息质量的两个代理变量;SIZE为公司规模,由公司总资产取自然对数计算得出;VCFO的计算方法同前。VSALES为销售波动率,反映主营业务的不确定性,计算方法与VCFO相同;OPCYCLE为经营周期、NEG为亏损概率,由过去五年中经营亏损年度占比计算得出。

由(8)式中的拟合值得到盈余质量固有部分的估计值(以代理变量加Innate前缀表示),残差是盈余质量可操控部分的估计值(以代理变量加Disc前缀表示)。该方法对盈余质量的两个组成部分分别给出不同的估计,并允许在这两个组成部分之间进行直接比较。为了检验第三个假设,将(6)式中的DDSTD分解为InnateDDSTD和DiscDDSTD;将(7)式中的OPAQUE分解为InnateOPAQUE和DiscOPAQUE分别估计两个会计信息质量代理变量的不同组成部分对于股票收益特定波动的影响。根据推测盈余质量中的固有部分对于股票收益特定波动的影响会更大,即InnateDDSTD和InnateOPAQUE的系数分别大于DiscDDSTD和DiscOPAQUE的系数。表6分别报告了回归结果。

表6 会计信息质量分解变量为自变量的回归模型

表6 第一部分,在O L S 回归中,对于特质波动性和非同步性,D D S T D 的两个分解变量中InnatDDSTD的系数均为正,且在1%的水平上显著,而DiscDDSTD的系数在以股价异步性为因变量的模型中并不显著。与H3假设一致,表明股票收益特定波动与DDSTD的关系主要是由内在因素驱动的,而不是管理自由裁量权驱动。但在面板数据固定效应模型中,这一影响均不再显著。

表6第二部分,无论在OLS回归还是面板固定模型中,以特质波动性为被解释的模型中,OPAQUE的两个分解变量InnatOPAQUE和DiscOPAQUE系数均为正,且在1%的水平上显著。但OPAQUE两个分解变量的系数之间没有看到明显的差异(系数差距仅为0.304)。表明股票特质波动性与OPAQUE的关系既受到内在因素驱动的,也受到管理自由裁量权驱动,显然后者的作用也是不容忽视的。以异步性为被解释变量的模型中,也未能得到支持H3假设的证据。

六、稳健性检验

本文围绕会计信息质量与股票收益公司特定波动之间的关系展开,为了检验其稳健性,分别选择了两个代理变量,彼此形成有效的验证。另外选择OLS和面板固定效应模型,因为后者考虑了上市公司之间的个体差异,使检验结果更可靠。此外,在数据中删除金融类上市公司,数据结果未出现显著变化。考虑到数据可能存在的序列相关。采用滞后三阶Newey-West 自相关异方差一致性估计重估原模型,数据结果未出现显著变化。最后,为了避免市场之间运行差异导致估计结果的不同,分别针对上证A股、深证A股和创业板进行了模型重估,数据结果基本与前一致。

七、结论与建议

本文研究了2000-2019年中国上市公司股票收益公司特定波动与会计信息质量之间的关系。使用OLS和面板固定效应模型,检验会计信息质量与股票收益公司特定波动的多元回归分析。回归结果显示,会计信息质量反向指标的系数为正且显著,表明会计信息质量越差,股票收益特质波动性越高,股价异步性越明显,支持了噪声假说。在时间趋势分析中,得到了股票异步性不断上升的时间趋势,并认为不断恶化的会计信息质量可能是这一趋势的原因。此外,盈余质量中的固有部分和可操控部分均与股票收益公司特定波动相关。当使用不透明度作为会计信息质量代理变量时,发现可控制部分对于股价波动性的影响是不容忽视的。这表明,在不确定环境中运营的公司和管理者机会主义地运用应计项目时,股票收益公司特定波动可能更高。本文的研究未发现支持股票收益公司特定波动性的信息含量假说的证据,因此认为应当慎重解读将股价异步性作为资本市场信息效率提升的代理变量所得出的结论。

猜你喜欢

国画家(2021年4期)2021-10-13

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

潍坊学院学报(2016年1期)2016-12-01

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

商场现代化(2016年3期)2016-04-08

商(2015年45期)2015-05-30

语文知识(2015年11期)2015-02-28