消费建材投资双逻辑并存 防水景气依然 瓷砖涂料聚焦龙头

2023-08-02 03:19:31叶文辉

证券市场红周刊 2023年27期

叶文辉

继国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》后,本周高层会议对房地产表述也出现重大变化,再度点燃市场对地产和地产链的希望之火。相较于高杠杆高弹性的地产股,尽管建材等地产链细分看似逊色一筹,但在地产销售数据迟迟不见好转的当下,经营稳健的建材板块或有更高胜率。

竣工数据短暂回升 中报传递改善信号

近两年地产需求疲软,现金流日益紧张,导致竣工数据急剧下滑:2022 年房屋竣工面积同比下降15%,产业链坏账风险持续释放;加上原材料成本上行,建材板块普遍出现净利润大幅下滑的情形,即便行业龙头东方雨虹,去年归母净利润也出现约50% 回落。

不过今年在保交楼的全力推进下,截至6 月,上半年房屋竣工面积已出现19% 的回升,相应带动建材公司业绩回暖。另外不少原材料价格也在今年上半年出现回落,进一步增加业绩回升的力度。比如像五金龙头坚朗五金,上半年预计实现净利润约1011-1423 万元,同比扭亏;再如涂料龙头三棵树,中报预告预计净利润为3-3.3 亿元,同比增长213-244%;另外防水的东方雨虹和瓷砖的东鹏控股,也披露了中报预增预告。

虽然从中长期(2024-2025 年)看,过去两年地产新开工面积呈断崖式下滑,仍将在未来两三年传导压力给竣工端,但短期市场关注更多的是地产改善预期。而用高杠杆地产股去博弈这一预期改善,虽然弹性更大,但存在高位站岗可能。

而对于消费建材这类地产“影子股”的投资逻辑,一方面存在经营杠杆低,另一方面翻新/升级需求叠加集中度提升,本身存在较强超额收益可能,因此在博弈预期改善的行情里能获得更大胜率。至于近期焦点的城中村改造等等,市场并不关注中期能兑现多少业绩,当然现在也无法具体测算。

目前该领域投资逻辑两条线:一是中长期仍有增长空间的领域,如防水;二是行业已经饱和,但龙头还能享受超额增长的瓷砖、涂料等领域。

防水新规促扩容 细分亚军、季军存急起直追机会

今年4 月《建筑与市政工程防水通用规范》正式实施,市场普遍预计新标准不但能抵御建设需求下滑带来的市场容量收缩,而且从中长期看,总用量在不同的测算标准下有50%-80% 的增量。

此前,与国外防水行业对比,国内对防水质量的要求不如美日欧,造价比例也比较低,像日本防水造价通常占项目总造价的10%,而我国往往仅占1%-2%;另外从材料来看,我国还是以沥青防水为主,高分子材料的占比远低于美日欧,侧面反映出产品还有很大升级空间。

目前国内防水行业呈现“一超多强”竞争格局,东方雨虹一家独大,大概占16% 的市场份额,而像科顺股份、北新建材、凯伦股份的占比分别仅有5%、2%、2%。参考北美的防水格局,头部企业Carlisle 和GAF 分别占据27%、25% 的市占率,呈现“双寡头”竞争局面。

客观分析,对赛道龙头而言,机遇与挑战并存:一方面,如果对標Carlisle,其市值139 亿美元约折合人民币992 亿元,而目前东方雨虹市值已经达到约740 亿元;另一方面,按照公司近期披露的2023 年股权激励方案,其中约定了2023 年-2027 年的扣非净利润考核,按照中金公司的测算分别为27、32.4、38.9、46.7、50.6 亿元,对应2023/2024/2025 年PE 分别为27x/23x/19x,整体不能算是低估状态了。

但对于科顺股份、北新建材等“龙二龙三”公司来说,如果能对标GAF 可能还有不小的增长空间。前几年或许科顺股份也意识到了这一问题,整体经营采取了更为激进的策略,比如东方雨虹2022 年营收相较于2013 年大概增长7 倍,同期科顺股份增长超过8 倍。但是这种激进策略在近年承压的大环境下也反映出一定问题,近几年,公司每年的资产减值损失占营收比例,均高于东方雨虹。

防水领域的后起之秀是中建材旗下的北新建材,该公司已经是全球最大的石膏板企业和最大的轻钢龙骨企业,2019 年通过收购切入防水领域,整体经营不仅稳扎稳打,去年防水规模也达到了科顺股份的一半,后续无论是轻钢龙骨业务还是防水业务,颇为值得业界和投资者期待。

各大领域渐近饱和 部分龙头尚存成长空间

中长期竣工面积的回落,决定了绝大部分建材行业不会再有系统性的扩容机会。但对于不少细分领域龙头来说,仍有不小的成长空间。投资者要重点寻找的是当前市场份额较低,尤其对比其他建材环节或者海外仍有较大提升空间的子领域。

像管材领域,龙头中国联塑已经是全球最大的管材企业,国内市场份额达到16%,对于这类公司来说就很难再去憧憬市占率提升,后续发展要么看产品升级,要么看品类扩张。对于产品升级,确实行业目前存在着PE、PPR 部分替代PVC 的逻辑,但整体力度很弱;而在品类扩张上,目前放眼整体建材领域,虽然做的企业很多,但真正意义上第二主业毛利占比能超过20% 的也就北新建材一家,因此该公司并不太受资本市场追捧,当前估值已经低至5.4xPE、0.63xPB。

若论龙头还能有超额成长空间的领域,典型的可参考瓷砖跟涂料两条赛道。

以瓷砖为例,建筑陶瓷作为消费建材最大的单品,规模达3500 亿元,但目前行业集中度非常低,前五大厂商马可波罗、新明珠、东鹏控股、蒙娜丽莎、帝欧家居去年的营收分别为86.61 亿元、74.24 亿元、69.30 亿元、62.29 亿元、41.12 亿元,CR5 合计仅10%,且头部企业内部并没有拉开明显差距。

对于建陶龙头的成长空间,不妨按如下思路测算:一方面,国内不少建材领域的龙头份额普遍能超过10%,像防水东方雨虹的份额为16%、管材中国联塑的份额为16%、涂料立邦中国的份额为14% 等。另一方面,参考北美建陶龙头莫霍克工业,该公司在北美建陶市场市占率高达52%,独占半壁江山。因此,如果国内建陶龙头也能达到10% 的市场份额,即350 亿元营收,即便对于龙头马可波罗来讲也有3 倍的空间。(本文提及个股仅做分析,不做投资建议。)

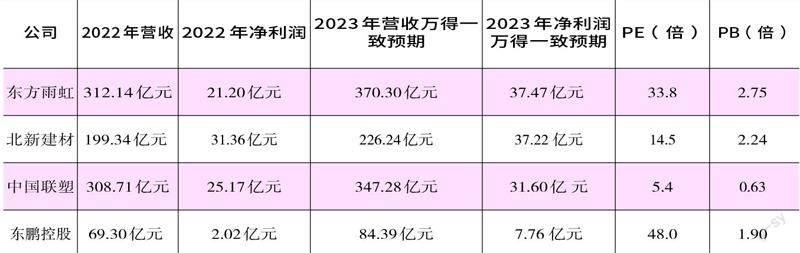

附表 相关公司财务数据一览

数据来源:Wind。取值时间为:2023年7月27日

猜你喜欢

幼儿100(2024年10期)2024-03-27 05:50:22

Chinese Physics B(2024年2期)2024-02-29 09:17:28

今日农业(2021年19期)2022-01-12 06:16:42

中华建设(2019年7期)2019-08-27 00:49:28

宝藏(2017年7期)2017-08-09 08:15:16

饲料与畜牧(规模养猪)(2017年4期)2017-06-05 14:21:16

中国建筑防水·悦居(2016年4期)2016-07-02 08:33:06

陶瓷科学与艺术(2015年2期)2015-08-15 00:44:36

陶瓷科学与艺术(2015年8期)2015-02-26 00:51:22

椰城(2015年2期)2015-02-06 13:47:58