高管薪酬粘性对煤炭企业创新效率的影响研究

2023-07-26 08:55:04王秋玉

煤炭工程 2023年7期

李 玲,王秋玉

(西安科技大学 管理学院,陕西 西安 710600)

为提升企业特别是煤炭企业的创新效率,学者们展开了多种研究,不仅研究了煤炭企业创新效率的测度与评价[1],还分析了影响其创新效率的因素。发现环境规制强度、产业研发投入力度、政府支持水平和产业经济绩效[2]、技术创新能力[3]等都不同程度的会产生影响,但是现有研究较少从企业高管薪酬的视角来分析其对创新效率的影响。由近几年煤炭上市公司的年报数据可以看出,煤炭企业在业绩提升时高管的薪酬会随业绩的提升而增长,但在效益下降时其薪酬变动不大,高管薪酬表现出较为显著的“粘性”。该现象的存在会在企业内部形成一种“重赏轻罚”的薪酬激励制度,从而导致管理者在进行决策时,可以大胆的进行研发投入[4]。这种制度虽然减少了高管进行创新决策的顾虑,但是由于制度的“轻罚”特点,使得高管对于创新的结果不用承担过多的责任,这又可能引发管理者只注重投入,不注重产出的问题。相关数据显示,2018年以来煤炭行业研发投入增长30.8%,但创新产出数据仅增长12.1%,创新效率不高。所以本研究认为在“重赏轻罚”制度的作用下,高管薪酬粘性可能导致企业盲目扩大研发投入,忽视创新产出,进而反向影响企业创新效率。另外,由于公司中高管薪酬的多少受董事权力的大小影响,而董事规模的复杂程度也会影响董事权力的行使,从而可能影响高管报酬。公司为避免高管过于干预薪酬而推出了独立董事制度,董事会中独立董事的出现将会在一定程度上影响公司高管薪酬。为此,引入董事会规模与董事会的独立性概念,研究它们对高管报酬粘性和公司创新效率的调节作用。

1 理论分析与研究假设

1.1 高管薪酬粘性与企业创新效率

煤炭作为一种不可再生资源,最大限度的开发利用是实现经济高质量发展的有效途径,这就需要煤炭企业依靠创新不断提升自身产业技术。创新具有高度的不确定性、投入大且周期较长等特点,导致企业的创新活动经常面临难以达到预期的结果[5],管理者在决策时为了避免承担创新失败的风险,有可能会对创新活动产生消极心理。高管薪酬粘性的存在,对其创新决策有一定的容错性,降低了决策失误对高管自身利益的不利影响。高管在进行创新决策时就会较少考虑失败对自身利益的影响,愿意承担一定的风险进行创新尝试,会促进企业加大研发投入[4]。但是高的研发投入不一定会必然产生高的创新回报,由于高管薪酬粘性同时存在容错机制,那么在这一机制的保护下,高管有可能没有考虑到企业实际能力与实际需要,盲目的进行研发投入,造成企业的创新效率低下。综上,提出假设H1:高管薪酬粘性与企业的创新效率负相关。

1.2 高管薪酬粘性、董事会特征与企业创新效率

董事会制度在公司治理机制中居于核心的位置,在现代公司治理中占有举足轻重的地位。公司治理机制一般会通过影响高层管理者对研发活动的态度进而影响企业最终的研发投入水平[6],而董事会制度作为核心的影响因素,必然会影响高管对研发投入的态度。本文将从董事会规模和董事会的独立性两个方面研究董事会特征对高管薪酬粘性与企业创新效率关系的影响。

1.2.1 董事会规模的调节效应

学者们对高管薪酬与董事会人数的多少是否相关这一话题开展了多方向的讨论,结果并未达成一致。部分学者研究指出,董事会复杂性是企业有效决策的负向影响因素。此外,大型的董事会可能会导致高管的薪酬降低。但也有学者指出,董事会的监督力度会随着人数的增加而增大,在帮助企业提升业绩的同时会增加高管的薪酬[7]。Core,Holthausen和Larcker观察并研究了美国数家上市公司的董事任职情况,最终发现具备大型董事会的企业有着较高的薪酬[8]。管理学中将10人作为董事会的最佳规模[7]。经统计,我国煤炭企业董事会人数在5~17人之间,董事会规模相差巨大。由此可见,我国部分煤炭上市公司的董事会规模有待提高。

董事会席位体现了股东在董事会拥有的权利。非实际控制人能在企业决策时“发声”和获得企业的非公开信息都得益于董事会的席位。因此,董事会在公司内部治理结构中起到监督的责任,正是由于董事会的存在,迫使高管在进行研发活动决策活动时不能盲目加大创新投入,忽略创新的效率问题。适度提高董事会规模,增加董事会的监督能力,可能会抑制高管的过度投资行为。综上,提出假设H2:合理提高董事会规模能够抑制高管薪酬粘性对企业创新效率的影响。

1.2.2 董事会独立性的调节效应

董事会的独立性往往采用独立董事占董事会的比例来表示。代理成本理论指出,提升企业经营管理人员的工作效率是减少委托代理成本费用的有效途径,但是提高效率可能会带来内部人控制问题,所以企业往往依靠建立独立董事制度改变决策制定的权利归属,从而监督和制衡企业经营管理人员,尽可能避免出现委托代理问题,促进双方的利益趋向一致化,提升企业的经营管理决策效能。因此,独立董事的存在可能会影响企业管理者盲目投资的行为,提高管理者对管理决策成果的关注,进而提高创新的效率。

然而,独立董事制度作用的发挥不能单单依赖单个或少数独立董事。少数独立董事在董事会中拥有的话语权较少,难以对决策产生实际影响。Conyon和Perk把独立董事占比当作研究指标,把独立董事占比有没有超过四成作为参数,发现独立董事占比超过四成的企业中,运营水平、成果和管理者的薪水存在很明显的关联[9]。因此,独立董事占比越大,对企业决策的约束就越大,更能够发挥监督和制衡作用。在独立董事的监督下,管理者可能会注重创新效率,不会再盲目的追加投资,造成资源的浪费。综上,提出假设H3:提升董事会的独立性能够抑制高管薪酬粘性对企业创新效率的影响。

2 研究设计

2.1 数据来源与样本选择

本研究选择2014—2020年,证监会行业分类标准中煤炭开采和洗选业上市公司作为研究样本,利用2011—2020年的高管薪酬和相关财务数据计算高管薪酬粘性,采用2013—2020年的研发数据和财务数据计算残差作为创新效率的替代量,并对样本做如下处理:①剔除*ST公司以及在样本期间上市、退市的公司;②剔除数据异常及缺失严重的样本。处理后最终得到119个样本,构建面板数据模型。本文数据来源于CSMAR数据库、巨潮资讯网以及样本公司年报。数据处理使用Stata 16.0,对所有变量均在1%水平上进行了Winsorize缩尾处理。

2.2 变量定义

2.2.1 被解释变量:研发创新效率

测量研发效率的方法有很多种,例如DEA模型、SFA模型等。考虑到数据的可得性和结果的无偏性等因素,本研究选择在Richardson残差度量模型上,借鉴黄新建[10]、陈良华[11]、赖丹[12]等人的研究方法对模型进一步改造,建立模型(1)对煤炭企业的创新效率进行测度。通过模型(1)的残差ε解释煤炭企业实际投入创新的金额与预期金额的差值,用|ε|表示煤炭企业的创新效率,该差值是企业创新效率的负向指标。

R&Di,t=α0+α1Casht-1+α2Debtt-1+α3Sizet-1+α4ROAt-1+α5Growtht-1+α6Returnt-1+α7Aget-1+α8R&Dit-1+∑Year+ε(1)

其中,本研究采用企业研发投入的金额数来衡量企业R&D投入;Cash代表货币持有量,用货币资金余额与期末总资产的比来衡量;Debt用企业总资产与总负债的比例表示;Size为公司规模,用期末总资产的自然对数来衡量;ROA用净利润除以总资产计算得出;Growth用上一年度的营收与本年度营收的差值和本年度营收的比计算;Return用股票年度回报率表示,基于考虑现金红利再投资的月个股回报率计算;Age用统计年份与上市年份的差值加1表示。

2.2.2 解释变量:高管薪酬粘性

参考步丹璐[13]、朱爱萍[14]等人的做法,以前三名董监高的工资水平代表公司高管薪酬,并通过以下步骤来度量解释变量。用2011—2020年的高级管理人员工资测算出其每年的增长比例,用增长比例除以净利增长率测算出每年的业绩敏感性。在四年的滚动期间内,计算出净利润增长率为正时业绩敏感性的均值和净利润增长率为负时业绩敏感性的均值,最后用前者与后者的差值表示薪酬粘性。

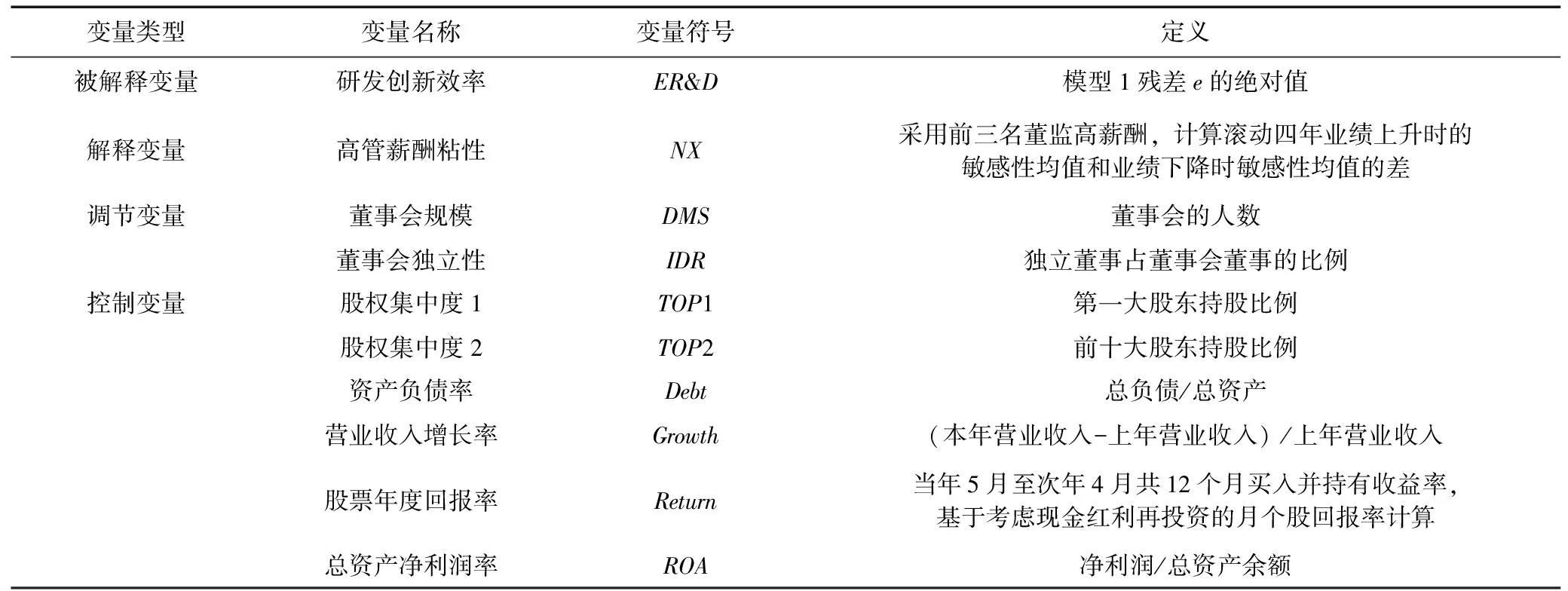

2.2.3 调节变量:董事会特征

董事会特征的变量指标有多个,本研究仅考虑董事会规模和董事会独立性的调节效应。这两个变量的具体定义见表1。

表1 变量定义

2.2.4 控制变量

参照以往文献,本研究选取股权集中度1、股权集中度2、资产负债率、营业收入增长率、股票年度回报率、总资产净利润率和年度虚拟变量为控制变量。具体变量定义见表1。

2.3 模型设定

基于前文对高管薪酬粘性和创新效率关系的分析,为了检验H1是否成立,建立模型(2)。若高管薪酬粘性的系数b1为正,证明H1成立。

ER&Di,t=b0+b1NXi,t+b2TOP1i,t+b3TOP2i,t+b4Debti,t+b5Growthi,t+b6Returni,t+b7ROAi,t+∑Year+ε(2)

为了检验董事会特征对高管薪酬粘性与企业研发创新效率之间关系的调节作用,构建模型(3)(4),检验H2、H3。若模型中交乘项的系数为负,则证明H2、H3成立。

ER&Di,t=c0+c1NXi,t+c2DMSi,t+c3NX×DMSi,t+c4TOP1i,t+c5TOP2i,t+c6Debti,t+c7Growthi,t+c8Returni,t+c9ROAi,t+∑Year+ε(3)

ER&Di,t=d0+d1NXi,t+d2IDRi,t+d3NX×IDRi,t+d4TOP1i,t+d5TOP2i,t+d6Debti,t+d7Growthi,t+d8Returni,t+d9ROAi,t+∑Year+ε(4)

3 实证分析

3.1 描述性统计

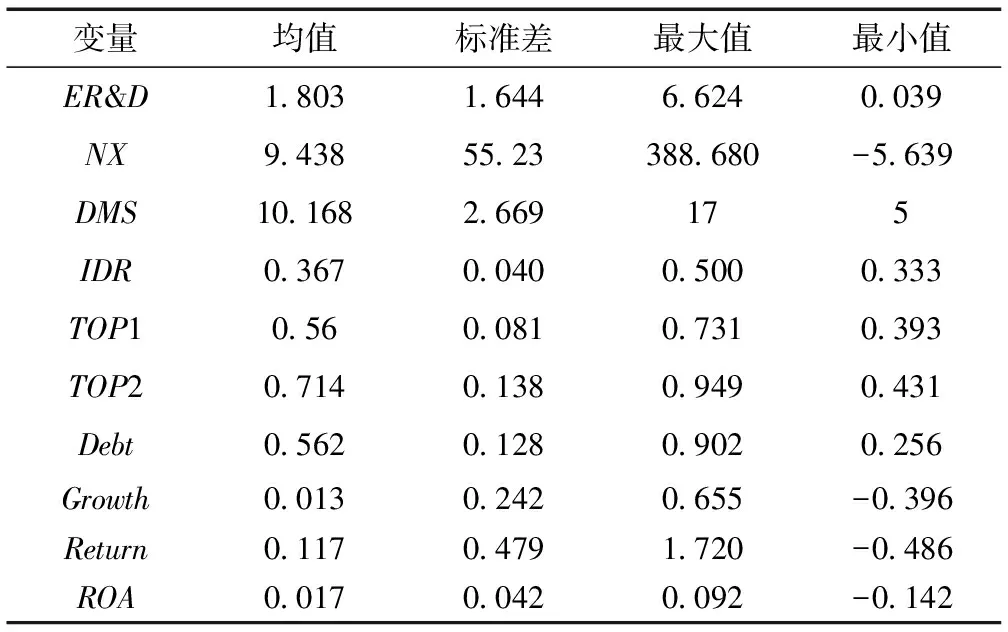

对主要变量进行描述性统计结果见表2。ER&D的最大值为6.624,最小值为0.039,均值为1.803,说明我国煤炭企业的研发创新效率低下,创新产出的情况不乐观。高管薪酬粘性的最大值为388.68,均值为9.438,反映煤炭企业普遍存在高管薪酬粘性现象,而且不同企业之间粘性的差距较为明显。因此,企业对高管决策失误的容忍性更高,越可能导致出现盲目投入,忽略创新产出的现象。DMS的最大值17和最小值5之间差距较大,说明煤炭企业决策权的分散程度存在差异。IDR的均值为0.367,说明独立董事的占比普遍不高,只有极个别企业能够达到半数的比例。

表2 变量描述性统计

3.2 相关性分析

各变量相关性分析的结果见表3。可以看出,ER&D和高管薪酬粘性的相关系数为0.223,在5%的水平上显著,ER&D又是创新效率的负向指标,初步证明了假设1是成立的,即煤炭企业的高管薪酬粘性抑制创新效率。除此之外,表3中各变量的相关系数均小于0.6,证明模型中不存在严重的共线性问题,变量、模型的选取是合理的,可以进行下一步的回归分析。

表3 变量相关性检验

3.3 多元回归分析

3.3.1 高管薪酬粘性对煤炭企业创新效率的影响

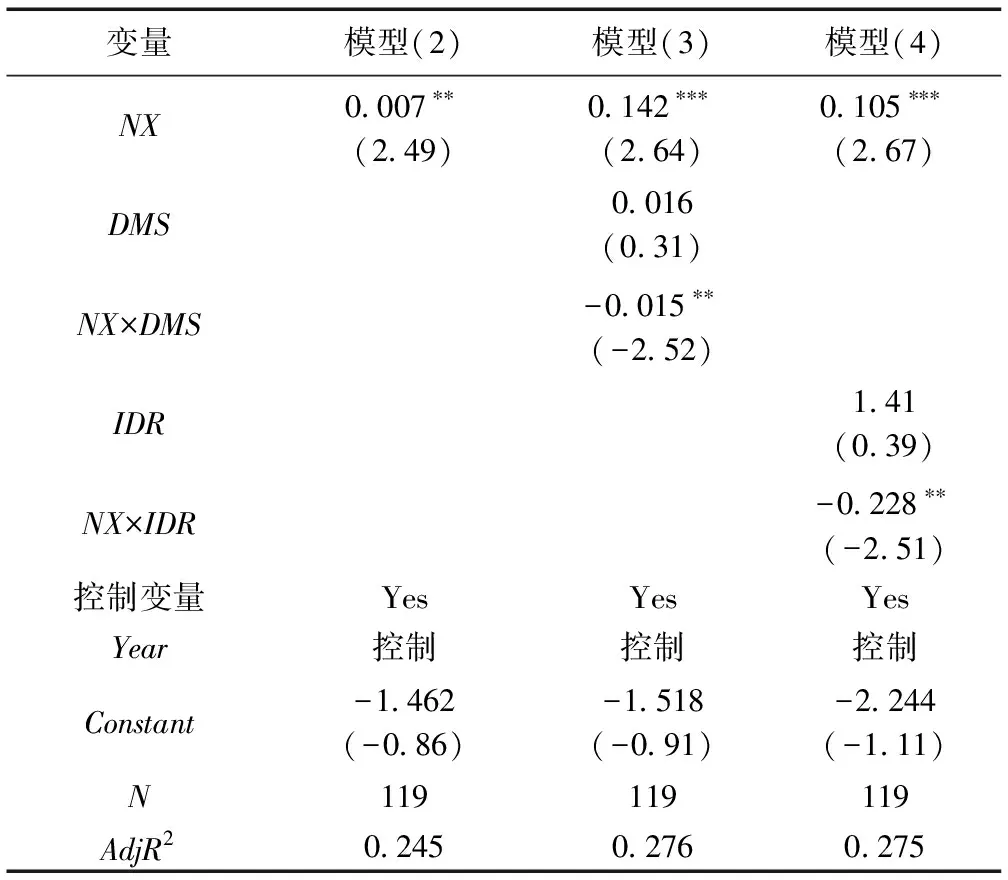

全样本的回归结果见表4。第(1)列结果表明高管薪酬粘性对煤炭企业研发创新效率的影响,可见高管薪酬粘性提高1%,ER&D随之提高0.007%,即高管薪酬粘性越大,ER&D越大。根据模型(1),ER&D与煤炭企业研发创新效率是负向关系,ER&D越大,煤炭企业研发创新的效率反而越低,支持本文的研究假设1。研发创新效率越低,煤炭企业的研发投入越难转化成研发成果,而目前我国开启高质量发展的转变之路,低效率的创新必然会减缓煤炭行业高质量发展的步伐。在这种情况下,为了能够赶上经济发展的步伐,高管又在一定程度上受到粘性容忍机制的保护,更可能做出盲目加大研发投入的决定,不利于企业的长远发展。

表4 样本回归结果

3.3.2 董事会规模的调节效应

表4第(2)列为董事会规模对高管薪酬粘性与创新效率的调节效应检验结果。模型(3)中NX×DMS项的系数c3为-0.015,且在5%的水平上显著,表明在高管薪酬粘性抑制创新效率时,董事会规模能起到负向调节其抑制作用的效果。这可能是因为董事会规模的适度壮大能够加强对高管行为的监督力度,增强高管决策的合理性,抑制盲目增加创新投入的行为。因此,董事会规模的调节效应存在,从而验证了研究假设2。

3.3.3 董事会独立性的调节效应

本研究在模型(2)中引入交乘项NX×IDR构建模型(4),通过观察NX×IDR项的系数b3检验董事会独立性的调节效应,回归结果见表4第(3)列。c3为-0.228,且在5%的水平上显著,表明在高管薪酬粘性抑制创新效率时,董事会独立性能起到负向调节其抑制作用的效果。这可能是因为董事会独立性越高,独立董事在董事会越能够拥有话语权,独立董事制度越能发挥其约束高管的作用。因此,董事会独立性的调节效应存在,从而验证了研究假设3。

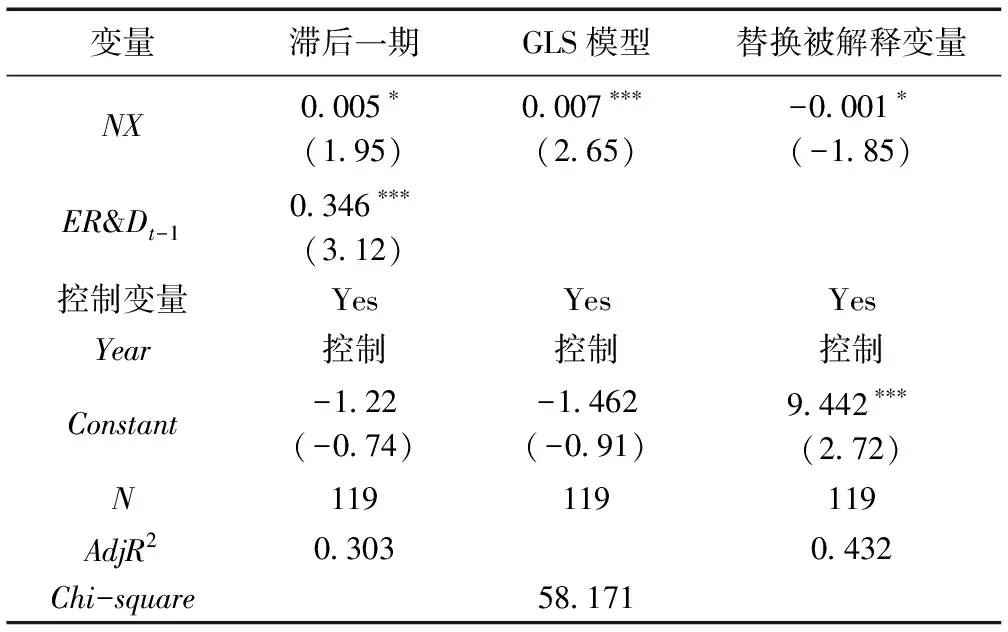

3.4 稳健性检验

为了保证研究结论具有一定的稳健性,从以下方面进行稳健性检验:第一,将滞后一期的被解释变量加入模型,解决部分内生性问题。第二,使用其他回归模型。为了消除部异方差的影响,采用GLS模型对高管薪酬粘性与煤炭企业创新效率之间的关系进行检验。第三,采用DEA方法测度出煤炭企业的创新效率,将其作为被解释变量的替代变量。稳健性结果见表5,在增加滞后一期变量、更换模型以及替换被解释变量之后,回归结果依旧显著,因此,本研究结果具有一定的稳健性。

表5 稳健性检验结果

4 结论与建议

4.1 结 论

本研究以2014—2020年煤炭上市公司作为研究样本,研究高管薪酬粘性对煤炭企业研发创新效率的影响。研究发现,煤炭上市公司的确存在高管薪酬粘性的现象,并且这种现象伴随的“重赏轻罚”机制,会造成煤炭企业的研发投入不能高效率的转化成研发成果,存在非效率投资的现象,企业研发创新效率与高管薪酬粘性呈现负相关的关系。本文加入董事会特征作为调节变量,研究发现,董事会规模、董事会的独立性负向调节了高管薪酬粘性对创新效率的作用。董事会作为企业内部决策的参与者,特别是其拥有的“决定聘任与解聘高管及其薪酬事项”的权利,能够有效对高管的创新决策的制定起到一定的监督作用,避免高管人员因为企业高管薪酬粘性对失败的容忍而做出盲目决策。

4.2 建 议

1)优化绩效考核制度和薪酬激励制度。为避免高管薪酬粘性的“重赏轻罚”机制所带来的不良影响,企业可以优化绩效考核机制,不单单用企业的业绩作为绩效的评判标准。目前,大多数企业都以净利润、扣非后净利润、和每股收益等财务指标作为企业管理层的考核标准,较少使用市场份额、潜在发展能力、创新能力等非财务指标来量化企业管理层的贡献。但是企业研发创新效率的高低并不能在财务指标中明确的体现,因此在当前经济社会追求高质量发展的背景下,仅仅依靠财务指标来评判管理层决策的有效性不能真正意义上促进企业创新的发展。基于以上讨论,建议企业在进行绩效考核和薪酬奖励的制定时综合考虑财务指标与非财务指标,全面的评价企业管理层的贡献,最大程度的抑制单纯的绩效考核导致的高管自利行为。

2)注重薪酬委员会的优化。薪酬委员会的优化,能够更好的平衡企业管理人员的薪资结构和水平,通过调整薪酬激励政策,使管理者的自身利益与企业的目标追求相一致,使得管理者在日常工作中更多的为企业考虑,最大限度的避免投机行为。同时,薪酬委员会还能够对管理层起到一定的监督作用,提高管理层薪酬的透明度,保证薪酬激励的效果,提高管理人员的工作热情。

3)完善董事会结构。完善董事会结构可以从以下方向入手:第一,独立董事在企业不能处于孤掌难鸣的地位,这样不利于独立董事制度发挥效用,因此要注重提升独立董事的地位和话语权,增加其对企业决策的干预力度。第二,在选聘董事时,采取合理的选拔机制,保证董事会决策更加科学化、严谨化。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

数学物理学报(2019年6期)2020-01-13 06:08:10

法大研究生(2019年1期)2019-11-16 00:37:46

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

数学物理学报(2016年2期)2016-12-01 05:36:20