金融数字化驱动与民族地区农业供应链发展

2023-07-25 03:27:16宋文正

云南社会科学 2023年4期

李 严 宋文正

一、农业供应链金融数字化的内涵与机制

农业供应链金融作为一种创新融资模式,对于推动金融服务“三农”发展具有重要的意义和价值。随着近年来“发展农村数字普惠金融”的提出①参见中国人民银行《中国农村金融服务报告(2020)》,2021 年12 月发布。,数字金融与农业领域的融合发展将逐步加深,而农业供应链毫无疑问是最佳的路径和载体。

(一)农业供应链金融数字化的基本内涵

农业供应链金融是供应链金融服务在农业领域的具体应用,是对传统农村金融的突破与创新,它基于农业供应链上物流、商流、资金流、信息流的主体间流动②Miller C.Agricultural Value Chain Finance Strategy and Design.Technical Note.International Fund for Agricultural Development(IFAD).Rome.2012.,为链条上相对弱势的中小农户和新型农业主体提供金融服务。然而,供应链金融参与主体间关系的本质在于信任关系的建立③Barrane F Z.Ndubisi N O.Kamble S.Karuranga.G E and Poulin D.Building trust in Multi-stakeholder Collaborations for New Product Development in the Digital Transformation Era.Benchmarking: An Internaiontal Journal.28(1).,信息不对称的存在使得中小企业在核心企业不确权的情况下难以通过交易信用解决资金问题④宋华、韩思齐、刘文诣:《数字技术如何构建供应链金融网络信任关系?》,《管理世界》2022 年第3 期。,金融机构也难以评估企业资产的真实性⑤Kowalski M.,Lee Z.W.,Chan T.K.2021.Blockchain Technology and Trust Relationships in Trade Finance.Technological Forecasting and Social Change,166(2).,实际运行效果因此大打折扣。随着大数据、云计算、区块链等新兴技术的兴起,农业供应链金融模式再次发生数字化迭代升级。数字技术能够支撑供应链金融各参与主体间的协调与信息传递,对传统农业供应链金融模式的获客、风控、定价、成本等方面进一步优化。①郭菊娥、陈辰:《区块链技术驱动供应链金融发展创新研究》,《西安交通大学学报(社会科学版)》2020 年第3 期。由于数字信贷的审批依据不再是传统的信用评价标准,而是贷款申请人各类支付、消费和交易行为的数据转化,对于缺乏信用历史记录的长尾农户而言具有非常重要的意义。因此,数字供应链金融的发展被认为对于拓展农村金融供给具有变革性影响。②Björkegren D.&Grissen D.The Potential of Digital Credit to Bank the Poor.AEA Papers and Proceedings,2018,108:68-71.

(二)农业供应链金融数字化的作用机制

数字农业供应链金融与农业产业化发展趋势相契合,符合乡村振兴战略实施的需求。③蒋远胜、徐光顺:《乡村振兴战略下的中国农村金融改革——制度变迁、现实需求与未来方向》,《西南民族大学学报(人文社科版)》2019 年第8 期。一是通过标准化建设促进农业产业化发展。农业供应链金融的数字化发展将推动农业生产、技术、管理、服务等各项活动的标准化特征构建,进一步有利于产品更广泛、更便捷的交易,为推动农业经济结构优化和实现农业现代化提供必要保障。二是联结各方参与主体,促进农业产业链建链强链。通过将农业互联网平台、金融机构、互联网企业以及农业产业链上各个环节的不同参与主体更好地整合到产业链上,并通过大数据和云计算技术,精准掌控产业链运行等各环节,形成农业产业链建链强链的基础。④吴若冰、蒙启、刘婵婵:《农业供应链金融助力民族地区乡村振兴研究》,《广西民族大学学报(哲学社会科学版)》2021 年第5 期。三是突破抵押约束,促进金融资源优化配置。数字技术在农业供应链中的应用,能够更有效地覆盖供应链上下游末端的小农户,帮助金融机构获取更为真实的信息披露⑤Fairchild,A.M.Intelligent Matching: Integrating Efficiencies in the Financial Supply Chain.Supply Chain Management: An International Journal,10(4).,打破农村地区长尾农户难以获得信贷支持的困境。进一步地,数字农业供应链金融的创新发展将能够通过利用区块链创建投资代币、发行资产支持类债券等形式进一步丰富农业企业融资渠道,构建多元化多层次的农村金融服务体系,为乡村振兴提供重要支撑。

二、民族地区农业供应链金融数字化发展的现实困境

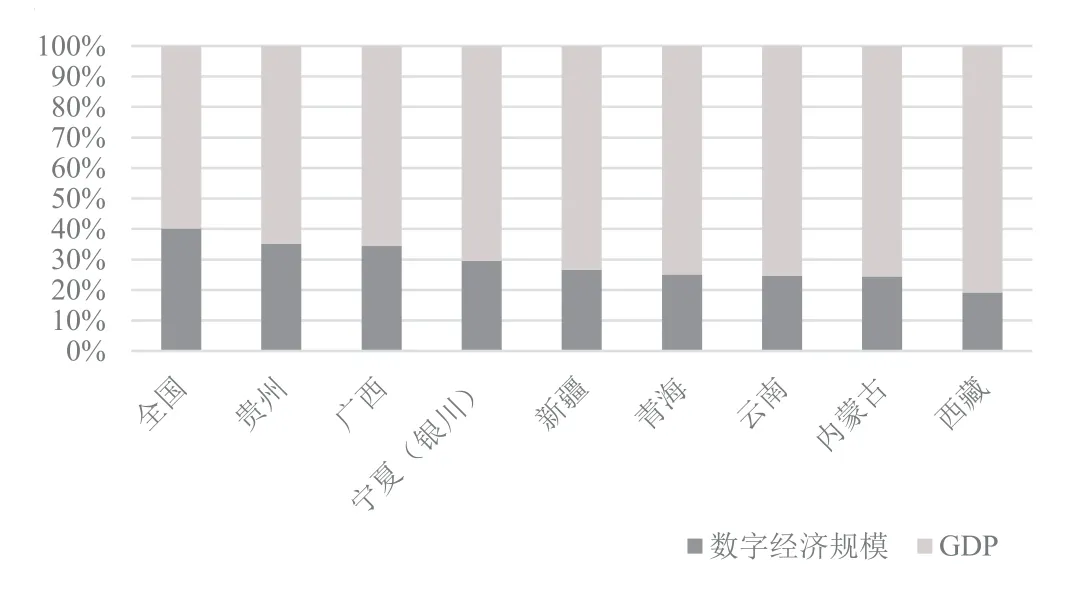

近年来,各民族省区数字经济规模不断扩大,2021 年民族八省区数字经济规模增速平均水平达到19.07%,普遍实现较快增长。农村金融基础设施及相关政策保障正在不断完善。内蒙古、广西分别针对区内农业支柱产业提出了发展供应链金融的具体目标⑥参见《内蒙古自治区“十四五”金融发展与改革规划》《加快广西供应链金融发展若干措施》。,其他省区也相继出台一系列支持供应链金融发展的政策方案⑦参见《青海省“十四五”现代流通体系建设方案》《宁夏回族自治区金融支持地方经济社会发展“十四五”规划》《贵州省“十四五”金融改革发展规划》《云南省“十四五”金融服务业发展规划》《关于进一步做好新疆供应链金融及金融支持“专精特新”等中小企业有关工作的通知》。,各地在农业领域均已开展了一定的供应链金融业务实践,农业供应链金融服务乡村振兴效果逐渐显现。贵州省、云南省已经布局推动农业供应链金融的数字化转型升级以期进一步提升金融服务农业现代化的效率。但是,目前民族地区数字经济发展基础依然较为薄弱,2021 年数字经济规模占GDP 比重均低于全国39.8%的平均水平(见图1)⑨参见国务院《携手构建网络空间命运共同体》白皮书,2022 年11 月7 日发布。,农业供应链发展水平相较于东部地区而言较为滞后,发展情况低于预期,在基础设施建设、覆盖范围、参与主体、风险防范等方面均表现出一系列问题。

图1 2021 年民族八省区数字经济规模占GDP 比重⑧宁夏回族自治区仅披露银川市数据。

(一)基础设施发展滞后

农业供应链金融数字化发展需要交通基础设施、互联网基础设施和金融基础设施的共同支持。

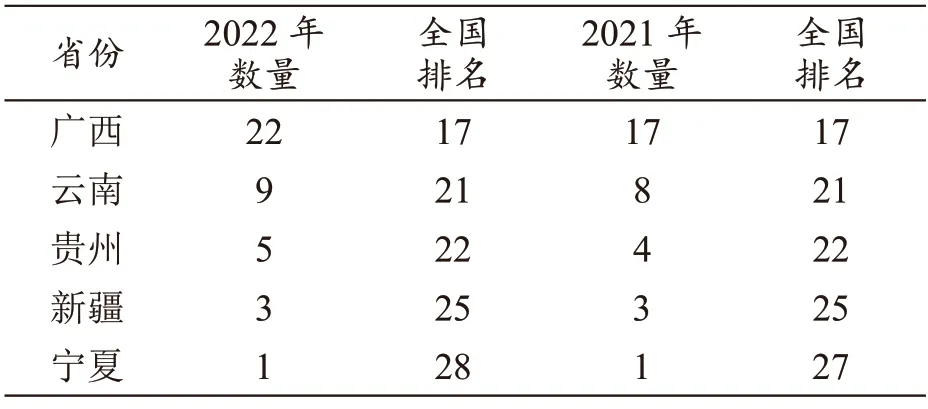

首先,交通基础设施完善与否决定着物流网络体系能否支撑农村电商的发展需求。然而,民族地区特殊的区位特征使得公路、铁路未能延伸至一些偏远的乡镇地区,导致青海、西藏、内蒙古等地出现不包邮或者不配送的情况。运输网络和运输技术的落后使得当地的鲜活特色农产品缺乏有效的物流支持,农村电商发展受到严重阻碍。2022 年,中国淘宝村数量已经达到7780 个,但其中位于民族八省区的淘宝村仅有40 个(见表1),充分说明了民族地区数字经济与乡村发展融合度仍存在较大提升空间。

表1 民族各省区淘宝村数量①内蒙古自治区、西藏自治区、青海省暂无淘宝村,未参与排名。

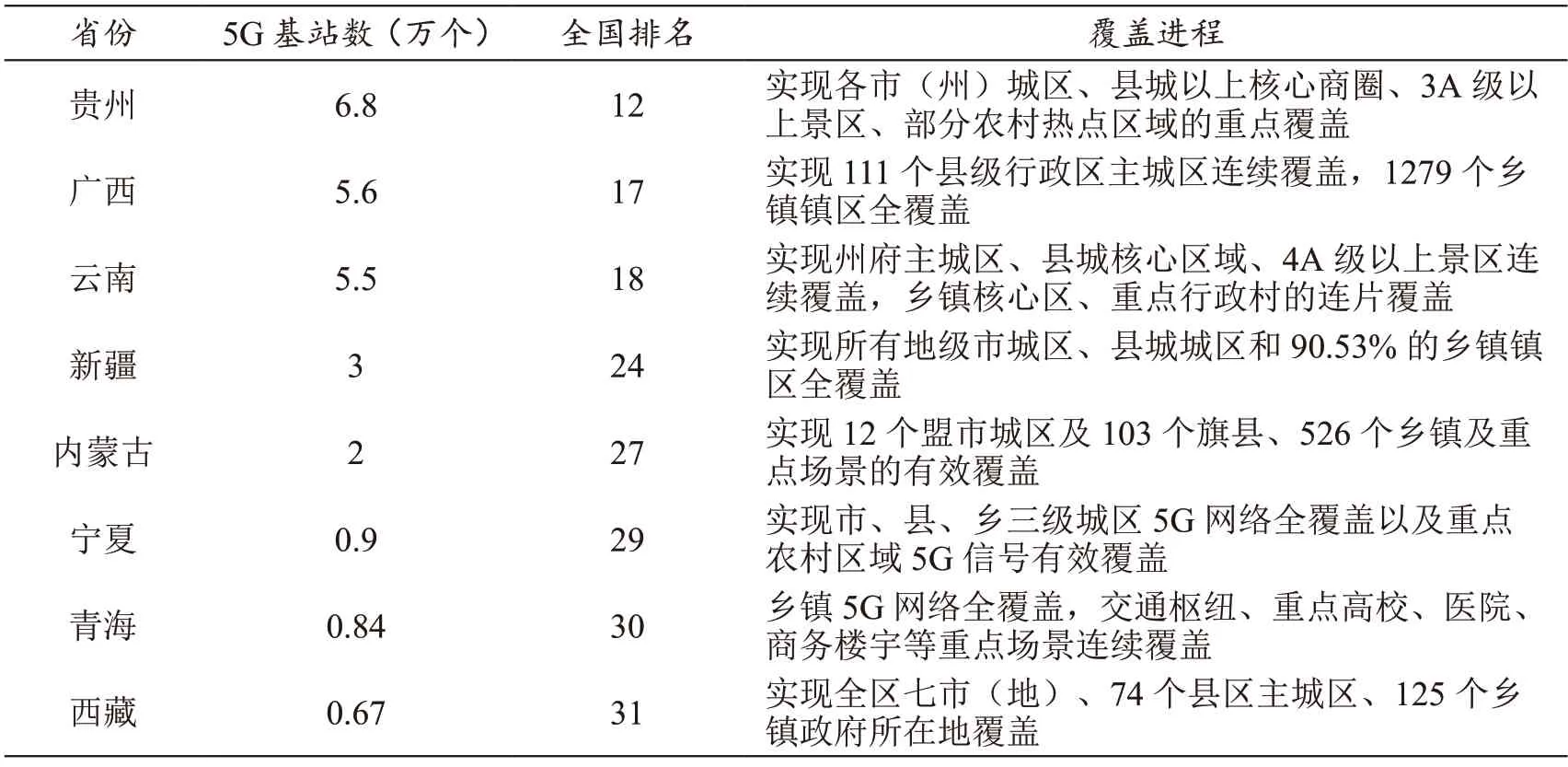

其次,民族地区互联网基础设施相对发展水平落后。尽管中国近几年县域乡村产业数字化发展水平有所提高,但整体上还处于起步阶段。根据工信部统计,截至2022 年8 月末,中国5G 基站已覆盖全部地级市城区、超过98%的县城城区和80%的乡镇镇区。民族地区中,除贵州、广西、云南外,其他省区覆盖率仍然较低,特别是农村地区覆盖率普遍偏低(见表2)。此外,农业产业数字化发展所需要的物联网、农机智能装备、大数据中心、农产品终端服务平台和农村大数据资源体系建设也都距离实际应用存在较大差距②李孟真:《乡村振兴背景下农村数字供应链金融模式创新与发展研究》,《农业经济》2022 年第8 期。。

表2 民族八省区5G 基站建设情况③数据统计截至2022 年8 月。

最后,民族地区金融基础设施依然落后。能够提供数字金融服务的金融机构网点及设备多集中于县城或是人口比较集中的乡镇,在地广人稀的偏远地区,由于农户家庭距离城镇较远,金融资源难以覆盖,进一步阻碍了农业数字金融服务的推广。

(二)金融服务供给数量不足

农业供应链金融服务的供给主体包括各类金融服务机构、核心农业企业、第三方金融科技公司等等,具体到民族地区,供应链金融服务机构数量总体偏少。数字农业供应链金融模式下,能够提供供应链金融服务的机构包括三类,一是具有头部电商背景的金融科技公司,如蚂蚁金服、京东科技、苏宁金融等等。以蚂蚁金服为例,其“普惠金融+智慧县域”项目近年来陆续在内蒙古、广西等民族省区的旗县落地,但总体来看,符合相关背景的金融科技电商企业数量较为稀少,在民族地区的业务推广进展缓慢;二是农业龙头企业自建供应链金融服务平台,如新希望集团设立供应链金融子公司,提供供应链管理及供应链金融服务,但根据对各民族省区农业产业化国家重点龙头企业的梳理,农业领域自建平台的企业数量较少;三是传统金融机构建立供应链金融平台或电商平台为农业企业提供金融服务,但由于平台搭建门槛较高,目前能够提供数字农业供应链金融服务的金融机构以大型国有银行为主,且下沉深度不够,难以覆盖民族地区更为广泛的中小农户。①汪雯羽、孙同全:《互联网农业价值链金融模式分析——以蚂蚁金服、京东金融和农金圈为例》,《农村金融研究》2019 年第7 期。

(三)核心企业难以发挥主导作用

当前的数字供应链金融模式中,核心企业的深度参与依然起到至关重要的作用,核心企业由于身处供应链之中,具有开展供应链金融业务的绝对优势,但也面临诸多困境。一是部分核心企业管理者对供应链金融的认知度较低,认为开展供应链金融业务需要耗费一定的时间成本和人力成本,特别是数字供应链金融业务需要对企业原有的信息化系统进行改造,同时还要承担授信主体的责任约束,对于自身在供应链金融业务运行中可能存在的金融风险、数据安全等存在较强顾虑;二是民族地区农业领域核心企业信息化建设程度低,核心业务系统不完善,无法提供有效的数据沉淀,数据储备量不足,无法实现历史数据评估。此外,部分企业核心业务较为分散,与上下游企业的关系比较松散②赵晓飞、鲁楠、李明:《农产品供应链数字化转型:理论框架与实现路径》,《云南社会科学》2022 年第6 期。,信息化系统无法进行有效集成,数据采集难度大,导致供应链金融业务难以具体开展。三是部分在供应链中较为强势的核心企业为了短期利益就会采取各种方法让供应商接纳对核心企业更加有利的贸易条件。特别是在有垄断特征的农产品供应链中,供应链金融对农户增收及获得社会化服务的效果明显减弱。③董翀、钟真、孔祥智:《买方垄断市场下农户参与订单农业的影响因素研究——以生鲜乳市场为例》,《中国市场》2015 年第5 期。一些核心企业会强迫供应商采取延长账期的贸易结算条件来使自己的利益最大化,导致供应链中的中小微农业企业和小农户的利益受损。

(四)小农户嵌入程度受限

小农户是民族地区农业经济发展的主体,数字农业供应链金融的目标是让每一个参与者均能够受益,但当前民族地区能够针对小农户发放贷款的平台十分有限,相较于标准化、规模化、专业化程度较高的农业大户而言,小农户缺乏资金和技术支持,难以嵌入到农业产业链、供应链当中。新型农业生产主体是联结小农户与现代农业产业链、供应链的重要载体,但民族地区农业合作社等新型农业经营体系依然不完善。根据《2021 中国新型农业经营主体发展分析报告》的相关统计(表3),尽管对于民族地区较为集中的西部地区合作社的财政补贴力度远高于全国水平,但在农民合作社数量、服务能力和效率等方面仍然较为落后。与此同时,对于小农户自身而言,由于其受教育程度普遍不高,对于金融知识掌握十分有限,对于数字金融的服务理念及供应链金融运作方式更难以在短时间内接受,主动寻求嵌入的通道不畅,进一步加剧了农业供应链金融业务的推广难度,数字化金融排斥严重。利益联结机制的缺乏导致信用传递受阻,难以帮助小农户实现增信,小农户的金融服务需求无法通过农业供应链金融得到满足。

表3 新型农业主体发展情况区域对比④参见农民日报《2021 中国新型农业经营主体发展分析报告》,数据截至2020 年12 月底。

(五)农业供应链金融覆盖范围受农业产业化发展程度制约

根据中国农业供应链金融的发展现状,农业供应链金融发展较好的地区农业产业化水平和农业组织化程度普遍较高。农业产业化反映了农业产业的市场化、专业化、规模化、集约化程度,其发展水平决定了农业价值链条上的内外部分工、参与主体数量等情况,进而决定了价值链的效率及稳定性。当前,民族地区农业产业化总体水平普遍不高①杨玉文、孙嘉泽、张云霞:《〈区域全面经济伙伴关系协定〉对我国民族地区经济发展及相关产业的影响研究》,《民族研究》2022 年第3 期。,主要表现在:一是龙头企业带动农业发展的能力有限,技术水平落后,相关农产品在全国市场份额和知名度低;二是民族地区多数农产品产业依然以劳动密集型产业为主,生产方式较为传统,缺乏农业技术推广及规范的资源共享平台,总体生产效率较低,影响了农业产业化规模;三是农户组织化程度低,专业合作组织合作程度低,缺少农产品从生产加工到运输销售的组织协调。这些问题直接导致了民族地区农业产业内外部及价值链各个环节协调度较低,并进一步导致了农业供应链金融业务在绝大多数民族省区实际落地困难,在民族地区的嵌入程度低,数字农业供应链金融发展缺乏基础。

三、民族地区农业供应链金融数字化发展建议

《数字农业发展规划2019—2025 年》中明确提出要“深度开发和利用农业生产、市场交易、农业投入品等数据资源,推广基于大数据的授信、保险和供应链金融等业务模式”。数字经济时代的到来深刻改变着民族地区乡村居民的生活方式,为民族地区农业高质量发展、推进乡村振兴提供了弯道超车的良好契机②郑世林、毛海军:《乡村振兴背景下民族地区乡村治理路径研究》,《财经问题研究》2021 年第5 期。,需要政府、农企、金融机构、第三方平台等供应链上各方主体协同发力,共同构建农业供应链金融数字化生态体系。

(一)加强相关基础设施建设

尽管当前民族各省区农村农业基础设施全覆盖网络已基本形成,但农业供应链金融数字化发展对于农村传统基础设施、产业信息化基础设施、金融数字化基础设施等方面提出了更高要求。

1.完善传统基建,为农业农村数字化发展奠定基础

推动基础设施现代化是实现农业农村现代化的前提和基础。一方面,对照构建现代化基础设施体系的目标要求,通过优化要素配置,整合资金、政策、资源等要素,依托当地资源禀赋,科学策划基础设施项目并加强跟踪调度,逐步彻底解决民族偏远地区在供水、供电、供气、通信设施、道路交通与物流运输等基础设施领域依然存在的“缺位”问题。另一方面,对照农业农村高质量发展的目标要求,以农业平台、现代农业园区建设为切入点,加强对各类基础设施互联互通的统筹管理,加快推进农业产业集聚融合发展,对主导产业示范基地内的基础设施建设和标准化提升改造建设项目给予适当奖补,推动形成产业布局合理、城乡互补、协调发展的基础设施体系。

2.加大产业信息化建设,对接供应链金融数字化发展需求

充分挖掘电商平台在信息化建设中的重要作用。一方面,主动寻求与京东、拼多多、腾讯等布局智慧农业的电商平台合作,借力平台网络资源优势建设适应数字经济发展的农牧产品物流服务体系,在扩大民族地区农牧产品销路的同时形成数据积累;另一方面,通过优惠的财政税收政策吸引第三方平台企业的资金与技术,推动优质平台企业与更多农户农企建立联系,引入诸如民农云仓、京东科技等大数据技术企业参与田间地头的数字化改造,通过搭建农产品流通大平台、“智慧农业平台”“互联网农场”等方式助力农业逐步实现“研、产、供、销”全链路数字化,在农业种养方面引进智能技术,利用大数据、人工智能等先进技术对种养情况进行监测、指导和数据收集,推动农牧产品生产和养殖标准化、规模化、产业化,为金融机构信贷风控提供可靠依据①宋华:《数字平台赋能的供应链金融模式研究》,《金融会计》2020 年第8 期。,有效帮助解决金融机构养殖、种植贷放贷安全问题。

3.加快金融基础设施建设,夯实农村金融创新发展根基

充分利用数字化普惠金融发展契机,完善民族地区与农业发展需求相匹配的金融基础设施建设。一方面,通过市场化机制整合落后民族地区的金融资源,通过打造政策性、商业性、合作性并存的金融服务体系,明确界定民族地区各银行业金融机构的业务范围,避免商业银行以牺牲民族地区服务市场为代价实施战略转型;另一方面,重点解决边远乡镇金融服务确实存在的问题,建立相应的奖励补贴、税费减免等特殊支持政策,探索“花钱买服务”的扶持途径,鼓励金融服务机构在边远民族地区扎根,提高农业经营主体融资可获得性,为普惠金融服务数字化转型升级提供保障。

(二)优化金融服务供给

金融产品是供应链金融得以顺利推进的关键,民族地区金融机构应充分发挥自身优势,面向农业企业和村镇地区加大金融产品创新力度,满足供应链末端小微农户、农企的融资需求。

1.丰富商业银行农业供应链金融产品体系

商业银行等金融机构应以当地特色农业和优势农产品的供应链核心企业为中心,对其上下游中小企业、农户或消费者利益进行捆绑,通过科学合理设计涉农对私及对公信贷产品,结合农业价值链走向以及供应链中从生产到销售各环节的融资需求,以“核心企业+上下游企业+农户+政府+银行+保险+科技”为基本框架,研发设计农资公司+农户、收储加工公司+农户、公司+合作社+家庭农场/种养大户、核心企业+中小供应商等风险可控的产品模式,满足供应链各环节融资需求,推进农业供应链整体协调运转。

2.强化数字化供应链金融平台支持

由政府牵头,鼓励商业银行、平台型供应链金融企业、第三方科技服务商等相关主体积极参与构建地区数字化供应链金融平台,围绕各民族省区自身主导产业打造特色供应链融资模式。各金融机构应聚焦供应链金融服务平台上的企业融资需求,将农业供应链的经营场景信息传递给第三方科技企业;农业相关主管部门应及时梳理供应链产业链中占主导地位的农业核心企业与上下游中小微企业清单,建立供应链企业“白名单”制度;政府各部门间应打通数据壁垒,以信用信息共享与大数据开发应用为基础,利用平台大数据、物联网、区块链等数字技术充分挖掘链上企业信用信息价值,在金融机构与农企之间架起一座“信息金桥”,确保供应链金融业务模式的可扩展性和可持续性。

(三)强化体系建设

数字供应链金融业务的顺利开展的前提在于具有畅通完善的供应链体系以及生产、贸易、支付等各环节积累的数据。因此,构建以龙头企业为主体、中小农户深度融入的供应链体系至关重要。

1.引导和支持农业龙头企业发挥主体作用

政府应该大力推动民族地区农业龙头企业的数字化转型升级与基础数据库建设,对于本地龙头企业和新型经营主体实施精准种植和养殖、智能化农业装备应用、提升企业信息化水平予以资金、政策和技术方面的支持。龙头企业作为供应链上的核心企业,应加强与金融机构、供应商、销售商、第三方担保机构等的长期稳定合作,发挥龙头企业的辐射带动作用,强化链上企业的利益共享和风险分担机制。同时,以龙头企业为切入点建设智慧农业数据库,推进农牧产品全产业链数据采集和数据分析,推动更多数字技术深度融合到乡村产业中,指导农业精准生产、精准营销。

2.借助供销社平台将小农户引入大市场

各民族省区应充分利用供销社系统整合生产、供销、信用的天然优势,从省级供销社层面加强与省内各级地方政府部门的合作,牵头探索具有供销特色的产业电商路径,充分发挥省内各市供销社“市—区县—乡镇—村”四级网点体系优势,与各基层社、村集体经济组织、专业合作社建立大宗农产品和订单农业长期合作关系,实现农产品上行业务和工业品下行业务双向流通,助推市供销社建立覆盖城乡、线上线下融合发展的现代流通网络体系。加强利益联结机制建设,持续完善平台生态服务支撑能力,一方面向合作伙伴开放基础技术和数据能力,另一方面为供应链上的涉农企业、新型农业经营主体和小农户提供长期免费服务,依托平台交易数据不断丰富农村信用评价体系数据维度,积极推进信用评价体系建设试点工作,选取具备条件的区县启动试点工作,并联合金融机构推出定制化惠农供应链金融产品,逐步解决平台小微农企用户在融资过程中的痛点,让农户不用担心资金和技术短缺问题,提供小农户参与的积极性和主动性。

3.以订单农业推动农业产业化发展

订单农业近年来多次被写入中央一号文件,是畅通农业供应链的重要举措。一方面,民族地区可结合本地实际采取诸如“大型农企+基地+合作社+家庭农场+农户”的订单式农业发展模式。通过规模化、集约化方式推动当地特色农业产业发展,构建农业产业化联合体,实现从以产定销到以销定产的转变,加强和稳固农业供应链各方主体利益联结,逐步形成从研发生产到消费体验的全产业链体系,实现一二三产业的充分融合,提高农业产业附加值。另一方面,政府应加强对订单农业发展的推广与监管。各地政府可在对本地现有订单农业模式进行充分调研的基础上,积极开展示范基地建设,对基地经营模式、利益联结、品牌建设等方面进行评价和经验推广,推动更多农业相关主体参与联合体构建。同时,为保障订单能够顺利履约,相关部门要加强监管,健全订单履约监督机制。例如,订单农业合同必须在平台备案,并由供销社聘请专业法律顾问进行审核,并将失信行为纳入信用体系管理,作为金融机构风险评估的重要依据。