AI应用端人形机器人景气度提升 减速器赛道高壁垒配置价值显现

2023-07-21 12:52佐亨利

证券市场红周刊 2023年25期

佐亨利

随着人口老龄化和单身人口数量的增加,陪伴机器人市场正迎来广泛的发展机遇。2020年全球人形机器人市场估计为5.6亿美元,而到2027年预计市场规模或将达到141 亿美元,CAGR 达58.5%。其中,2027年中国人形机器人市场有望达到23亿美元,CAGR达56.4%。

人形机器人适用场景广泛 核心部件国产替代空间大

特斯拉首席执行官马斯克称:“未来每个人都会拥有一个人形机器人,这个市场将会超过电动车的需求。”公司近期发布了一款人形机器人最新版本视频,其在性能、功能和外观方面取得了长足进步,公司的目标是将其量产,最大程度减少零部件数量和每个元件功耗。

由此,未来AI 可能发展为具身智能,它指的是具有感知和理解周围环境的能力,并通过自主学习完成任务的智能体。人形机器人通过仿生学参照人体进行设计,从而降低结构设计的难度,因此其结构设计类似于人体。它可以在各种场景中活动,如家庭、商业和工业等,目前被视为实现具身智能的最佳形态之一。

而随着硬件和软件算力的大幅提升,众多公司相继推出了具备人工智能大模型算法的创新产品,包括OpenAI 的GPT-4、谷歌的RT-1 以及PaLM-E 等,这些算法有望解决机器人在通用性方面的瓶颈。随着技术的不断升级和一定的量产实现,硬件成本的下降將推动整个制造成本的降低,这将为人形机器人产业带来快速发展的推动力。

股市上已经出现“人形机器人第一股”的身影,优必选作为国内领先的人形机器人企业,已于1月底向港交所提交招股说明书。从基本面看,公司从教育机器人入手,2021年在该领域市场占有率已达到20.1%。

然而,由于此前疫情影响,公司主打的产品教育机器人销量在2020 年至2022年期间均有所下滑。预计今年随着线下教学开放,教育机器人市场将重新活跃,毛利率有望回升,随着市场的成熟,销售费用率和管理费用率将得以缩减,加之销量上升摊薄费用,公司有望实现扭亏为盈。即便如此,目前人形机器人产业链仍处于商业化早期阶段,大多数产品仍停留在概念机或试制机阶段。投资者应当关注企业长期盈利情况与短期风险匹配度。

从零部件来看,特斯拉新品采用电机驱动;从成本看,电机、丝杠、减速器和传感器的占比较高。作为人形机器人的核心零部件,国产厂商有望受益于此。

其中,线性关节主要由无框力矩电机/步进电机+行星滚柱丝杠/滚珠丝杠+传感器+编码器构成。而鼎智科技作为国内线性执行器行业的领军企业,在微特电机行业深耕多年,具备丝杆和螺母部件的独立生产能力,全球线性执行器领域的市场占有率达到10%。特斯拉人形机器人的线性关节采用电机+反向式行星滚柱丝杠结构,公司作为一家掌握微特电机和丝杠螺母制造技术的企业,具备满足人形机器人线性关节执行器制造要求的能力。

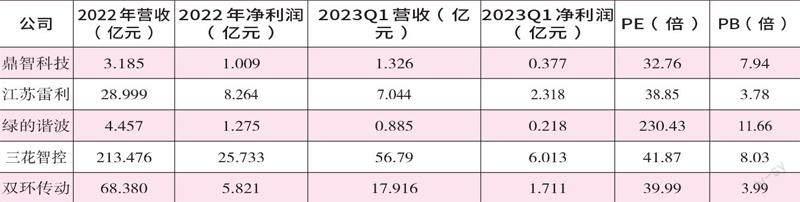

2019 年至2022 年,公司营收从0.79亿元增长至3.18亿元,年复合增长率为34.2%。其中,线性执行器贡献了大部分收入,2022 年,公司的线性执行器收入达到1.9 亿元,占总营收的比重为60%。作为核心产品,线性执行器定位于高端市场,竞争对手相对较少,具备较高的产品议价权,从而实现较高的毛利率。公司通过逐步使用自制丝杠替代外购丝杠来降低成本,进一步提高了线性执行器的毛利率,2022 年达到了64.9%。公司毛利率稳步攀升,期间费用呈下降趋势。

江苏雷利是世界范围内电机领域的龙头企业。公司已形成以微型步进电机、同步电机、直流有刷电机、直流无刷电机、微型水泵等多种电机产品为主导,配套相关精密结构、驱动控制设计和制造方案解决的综合业务能力。

2022年公司实现营收29亿元,归母净利润2.6亿元,连续5年高于2亿元。营收中步进电机占40.91%,毛利率达31.31%。此外,公司拥有稳定的优质客户群。

零部件核心赛道护城河效应不同 减速器细分具备较高技术壁垒

对比来看,精密减速器主要用于机器人各个关节,负责将伺服电机输出的高速运转动力转化为低转速、高转矩的运动,决定机器人的精度和负载。日本的哈默纳科和纳博特斯克在全球市场处于领先地位,占有率高达70%。国内制造商正在快速追赶攻克关键技术,缩小与海外差距。

例如,绿的谐波作为国内领先的谐波减速器龙头,下游应用于高端制造领域,国内市占率约为25%。在目前国内各高精尖领域自主可控的大背景下,公司在工业机器人谐波减速器领域率先实现进口替代,大幅降低了国产机器人企业的采购成本及采购周期。相较于哈默纳科,公司产品性价比较高。

数据显示,2022 年公司营业收入4.46亿元,归母净利润1.55亿元,2017~2022年公司营收、归母净利润CAGR分别为20%、26%,毛利率稳定在47% 以上,优于海内外同行。数据说明公司具备较高的技术与研发壁垒,对上下游议价能力更强。同时绿的谐波流动比率及速动比率均处于较高水平,公司现金较为充裕。今年3月公司提交定增计划,计划建设100万谐波减速器产能,20万机电一体化产品产能。

同时,公司不断拓展海外市场,与国内外大客户形成了稳定的合作关系,2017年至2021年海外收入复合增速达到21.08%。2023 年4 月,公司公告计划和三花智控合作在墨西哥设立合资企业,开展谐波减速器相关产品的研发、生产制造及销售,以拓展公司在北美市场的产能布局及客户资源。一方面随着公司扩产产能,人工成本及制造成本将得到摊薄,另一方面公司具备较强的国产替代逻辑,在国内压缩日企市场份额。

再例如,双环传动作为机加工齿轮传动产品头部企业,主营机器人关节、精密减速器和机电一体化产品。公司近几年在技术端突破取得一定效果,目前已经开始全面市场推广,实现焊接机器人等多关节工业机器人、协作机器人的多场景示范应用。公司已进入比亚迪、蔚来、广汽、汇川、采埃孚、舍弗勒等头部车企供应链,同时海外收购越南三多乐,协同整合增强环驱科技竞争力。

2021 年公司RV 减速器市占率15%,仅次于日本纳博(约52%),占据RV减速器国产龙头位置。公司目前是特斯拉国产电动车齿轮独家供应商,客户黏性强,后续在RV 领域进一步合作空间广阔。2018 年公司减速器实现营收0.63 亿元,2022 年该业务营收3.82 亿元,期间复合增速高达57%。(本文提及个股仅做分析,不做投资建议。)

附表 相关公司财务数据一览

数据来源:Wind

猜你喜欢

鸭绿江·华夏诗歌(2021年7期)2021-09-13

制造技术与机床(2019年11期)2019-12-04

小学科学(学生版)(2019年7期)2019-08-01

测控技术(2018年12期)2018-11-25

疯狂英语·爱英语(2018年12期)2018-08-13

制造技术与机床(2017年9期)2017-11-27

自动化学报(2016年8期)2016-04-16

自动化学报(2016年5期)2016-04-16

深圳职业技术学院学报(2015年5期)2015-11-30

小学生时代(2015年5期)2015-01-20