“乌云”笼罩阿里腾讯们的日子好过吗?

2023-07-06 06:45Cloud

电脑报 2023年25期

Cloud

就营收角度来看,阿里云2022 年就超过了770亿元人民币,市场份额也占据绝对领先,但问题在于,数据表虽然做得很漂亮,但掩盖不了云业务无法自给自足的窘境。从利润率来看,目前除了运营商外,仅有阿里巴巴利润率达到2%,2022 年调整后净利超过11 亿元,除此之外就只有百度云单季度盈利,其余厂商均未实现盈利。更重要的是,即便部分云计算厂商开始盈利,在依靠云端规模实现边际收益提升的同时,云计算天空却飘来了两朵“乌云”,为刚刚窥见明亮的未来又蒙上一层阴影。

传统云计算趋近饱和

就在不到一个月之前,阿里云、移动云和腾讯云三大头部厂商几乎不約而同地宣布降价,照理说云服务降价是正常的操作,但这次降价的规模却远超预期,尤其是阿里云,直接祭出了史上最大规模的降价,虽然官方给出的原因是成本大幅下降,但结合其不过2% 的利润率,单单因为“成本下降”就开启价格战模式显然说不过去,最重要的原因有两个,其一就是传统云计算市场已经趋近饱和。

根据IDC 发布的《中国公有云服务市场(2022下半年) 跟踪》报告,2022 年下半年, 主流IaaS+PaaS 市场增速为19%,较2021 年下半年下降23.9%,较2022 上半年下降11.6%,从阿里云财报也不难看出,其环比增速已跌至历史最低水准,即便是周期高点增速也大幅下降,收入增速也呈现出同步下滑的态势。这是因为行业内头部企业已经基本实现“上云”,很难再开辟新的客户,而企业在租用云服务后,云厂商更新频率较低,腰部及长尾客户虽然流动性大,但也在固定云厂商间流转,无法形成增量,而其他中小企业虽数量庞大,但从营收角度对云厂商收入表现贡献有限,再加上以IaaS 为主的市场本身技术壁垒就不高,价格战只能是愈演愈烈。

作为对比,运营商的云服务增速就十分迅猛,作为由多家央企主导的“国家云”队伍,中国电信、中国移动、中国联通占据了最根本的网络基础资源和移动用户资源优势,再加上政务云市场增量庞大,信创市场也会优先选择运营商,所以对于运营商云服务来说可能才刚刚准备起飞,而以阿里云、腾讯云等为代表的传统云服务市场则已经摸到了天花板。

人工智能时代突袭,船大难掉头?

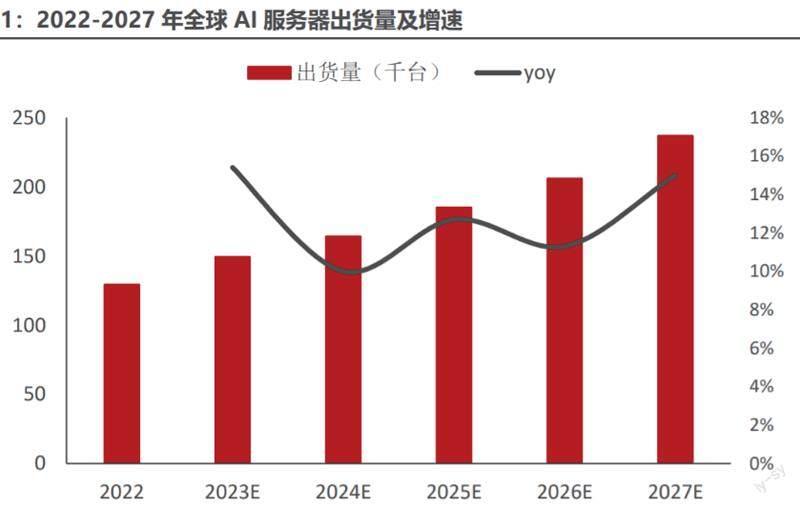

传统的云服务硬件系统基本上都是以CPU 为载体, 而今年在云服务上最大的冲击点莫过于由ChatGPT 引发的“人工智能革命”,其背后的算力主导则是以NVIDIA GPU 为代表的全新云计算硬件系统,NVIDIA 更是乘着人工智能的东风,一跃成为万亿美元市值俱乐部成员,在国内外大模型产品和创新遍地开花的大环境下,对云计算算力迭代的需求也日渐凸显。所以对阿里云、腾讯云等以传统云计算为主要布局的云服务商而言,在面对技术迭代时,折旧的压力也会相应变大,卷入价格战去“库存”的可能性也会越高。

根据北美三大云厂商亚马逊、谷歌和微软来看,基于 GPU 的加速计算产品价格基本是传统CPU 产品价格的5 倍,而且都在围绕异构服务器提供自己的解题思路:一方面研究架构和芯片,一方面加大目前的GPU 争夺力度。很明显,云厂商会持续提升GPU 产品在其计算业务线的比例,根据IDC 的数据,人工智能服务器预计五年的复合增速超过23%,而目前普通服务器的增长已经跌落至个位数。

而在这方面,国内云服务厂商首先就需要解决芯片难题,毕竟NVIDIA 人工智能GPU A100/H100仍是禁运状态,虽然给出了特供版本A800,但这仍只能算是缓兵之计。其次是在人工智能产品上需要拿出更强的产品力,当然这一点还是可以看到曙光的,就研发投入的绝对值而言,互联网大厂的实力还是其他企业无法比拟的,而且阿里巴巴的通义千问大模型在我们的多次测试中都有较为优秀的表现。

目前来看,像字节跳动等云服务新玩家已经开始斥资超10 亿美元,大规模采购NVIDIA 人工智能芯片,目的自然是构造自己的大模型,为火山引擎云服务提供全新的产品框架。而阿里云、腾讯云等传统厂商在自身结构相对臃肿的情况下能否及时跟上,还需要时间才能给出我们答案。

猜你喜欢

当代水产(2021年6期)2021-08-13

Special Focus(2021年2期)2021-05-14

作文周刊·小学一年级版(2020年8期)2020-05-11

当代水产(2020年2期)2020-03-17

意林(儿童绘本)(2019年6期)2019-08-05

当代水产(2019年3期)2019-05-14

读友·少年文学(清雅版)(2019年11期)2019-04-20

中国盐业(2018年17期)2018-12-23

新农业(2016年23期)2016-08-16

创新作文(小学版)(2016年31期)2016-03-11