运用数字技术提升医院内审与纪检联合监督效能的实现途径研究

2023-06-28 00:53:32曹辉仇洁毛琼

上海管理科学 2023年3期

曹辉 仇洁 毛琼

作者简介:仇洁(1981—),女,上海人,会计师,审计师,研究方向:医院管理、信息化审计;曹辉(1975—)(通信作者),男,山东人,正高级工程师,研究方向:医院管理、纪检监督。

文章编号:1005-9679(2023)03-0099-05

摘 要: 论文通过简述当前医院内部审计与纪检监察工作联合监督现状,剖析联合监督效能提升的有效路径,运用数字技术手段探讨两者有机结合的实现路径,发挥最大监督效能,助力医院高质量发展。

关键词: 纪检监察;内部审计;数字技术;监督效能

中图分类号: C 9

文献标志码: A

Abstract: This paper briefly describes the current situation of joint supervision of internal audit and discipline inspection in hospitals, analyzes the effective path to improve the efficiency of joint supervision, and discusses the realization path of organic combination of the two by using digital technology to maximize the efficiency of supervision and help the high-quality development of hospitals.

Key words: discipline inspection; internal audit; digital technology; monitoring effectiveness

1 研究意义

本研究关注数字技术提升医院内审与纪检联合监督效能,以及数字技术提升基层监督效能的具体机制和内在逻辑等问题。本研究对于权力监督理论和技术治理理论的拓展具有深刻意涵,对于完善信息化监督平台建设的实践具有重要意义。

(1)理论意义。一方面,本研究有助于丰富审计、纪检联合监督相关理论,拓展监督研究边界。长期以来,与监督相关的研究主要从政治学视角出发,重点关注如何实现以制度监督、以法律监督和以责任监督,形成了浩如烟海的文献,构建了深厚坚实的理论体系。但是,数字技术应用于监督的实践历程短暂,技术监督相关理论成果较少,学术界对技术监督的具体内涵缺乏足够认识,开展技术监督的理论研究确有必要。另一方面,本研究有助于丰富技术监督的相关理论,拓展研究对象范围。当前,如何使审计和纪检很好地发挥监督合力,发挥联合监督效能,是大家比较关心的问题,而运用技术方式,在联合机制研究中几乎没有。因此,本研究将视线集中于数字技术提升联合监督效能的具体机制与内在逻辑,补充医院内审和纪检监察组织与数字技术互动关系的理论内容。

(2)实践意义。从职能和职责上看纪检监督和审计监督目标一致,工作方法上两者相互依存、相互支持。纪检监察与内部审计进行资源联合,将监察审计工作与信息化平台进行联合,创新审计办法,构建信息时代监察工作新模式,借助数字化技术扩展审计监督的深度。医院内部审计部门和纪检监察部门需要积极整合资源,借助医院信息、人力、技术、管理等多方面资源,共同构建基于大数据的整体审计监察系统。本研究应用数字技术,推动医院监督信息化、数字化和精准化;有助于提升纪检监察机关和内部审计联合运用数字技术开展监督工作的能力,增强监督高效性;有助于提炼创新经验,以期形成扩散推广效应,为医院的联合监督机制提供参考。

2 文献综述

2.1 纪检监察

纪检监察既包括纪律监察又包括行政监察。纪检主要监督党内部的各项活动,执行党的各项纪律要求,对各类违纪的情况根据党章给予党纪处分等追责处理。监察主要包括对监察对象开展工作过程及结果的监督,调查发生的各项违规情况,并根据监察法进行追责处理。纪检监察工作重在防腐治腐,对不廉洁之事、腐败贪污之事、违反中央八项规定精神之事、违反党纪党规各项规程之事等进行执纪问责、正风肃纪。纪检监察作为事业单位的重要部门,专职监督检查相关机构贯彻执行党的路线、方针、政策的落实情况,并查处违纪党组织和党员,推进全面从严治党、加强党风建设和组织协调反腐败工作。

2.2 内部审计

2018年审计署11号令赋予内部审计新的定义:内部审计是一种独立、客观的评价和咨询活动,旨在增加价值和改善组织的运营,为实现组织既定的运行目标,利用规范、系统及科学的方式,评估运营风险,通过治理和控制为单位发展提供服务。内部审计作为单位内部治理的手段之一,要以促进单位完善内部治理为单位高質量发展保驾护航,监督范围既包括财务收支、内部控制,也包括各项业务流程的规范,独立客观地给出评价并提出改善方法。内部审计可以有效堵塞管理漏洞,改善治理体系,提升治理能力,确保医院可持续高质量发展。

2.3 数字技术

数字技术界定为建设信息化平台的主要及辅助性技术,包括数据采集、储存、处理、传输等技术(王绍光,2019)。数字技术以数据为基本要素,涵盖互联网、大数据、云计算、物联网、人工智能等新兴信息技术(赵娟、孟天广,2021),为数据资源积累提供了必要条件(黄璜,2018)。闫树(2020)认为数字化需在理论研究、技术研发、行业应用和安全保护领域加大投入、持续改进,构建新的数据生产关系,让中国数字经济的均衡性、共享性进一步提升。成维一和裴文华(2017)认为面对数量巨大且冗杂的数据,审计应首先树立大数据环境下数据分析的意识,树立数字化审计理念,对审计数据信息进行提前筹划,针对技术难题重点突破,同时要不断精进内部审计人员分析、处理数据的能力,利用大数据进行关联分析,以提高审计的效率。

2.4 联合监督

开展内部监督是单位治理形成闭环的必然要求,必须有独立的机构对单位的情况进行及时、客观的监督和鉴定。按照全面从严治党、强化监督体系、实现监督全覆盖、实现高质量发展的宏伟目标,为提高监督效率及效果,优化监督资源配置,将拥有共同目标,且监督内容、对象、技术存在一定重叠的内部审计与纪检监察监督业务进行有效协同,打造系统、高效的协同监督机制,是各单位监督系统改革的优化路径。党的十九届四中全会对统筹协调各类监督、打造运行高效的监督网、实行监督全覆盖做出重要安排,党的内部自我监督应与审计、群众、传媒等互联互通、信息共享、成果共用,打造大监督系统,织就覆盖各层次、涵盖各方面的立体监督网,实现对公权力的立体监控,严防腐败。纪检监察监督是党内监督的重要抓手,是党组织抓监督的主要执行机构,党和国家大监督体系的建设离不开纪检监察监督与其他各类监督的融合互通。审计署2018年11号文件要求单位的各领域、各项业务、各运营环节、各关键控制点与风险点,均需要由内部审计予以监督,与国家对内部审计提出的“审计全覆盖”的要求实现了高度契合,提出了实现对象与内容双维度全面监控的立体式覆盖要求。同时,11号令还指出内部审计机构应当向党组织汇报工作,应当加强与内部纪检监察、巡视巡察等其他监督力量的协作配合,这与党和国家建设大监督系统的规划互相辉映。

2.5 文献总结

查阅国内外文献,审计在打击腐败方面起着重要作用,各相关主体之间进行合作,并进行信息交流和互换,利用审计的专业手段和技术来查找腐败和舞弊事项,以此为打击腐败和舞弊提供专业支撑(Jeppesen,2019),通过技术的协同将内部审计技术的专业权威与纪检监察的制度权威紧密融合,提高监督锐利度、提升监督效果。内部审计与纪检监察要实现高效协作配合,提升全面监督效能,除了从健全工作机制、提升工作人员素质等方面着手,还需要运用信息化手段,促进两个监督体系深度互动,才能充分发挥监督的协同效应(葛声,2020)。

应用数字技术,收集并记录内部权力主体和权力过程的相关数据,目的在于化解监督力量有限和监督对象规模增长的结构性失衡、监督信息碎片化现实和监督目标整体性要求的失配、监督内容复杂多变与监督方式回应滞后的难题,从而实现监督的精准化(姜胜辉,2020)。通过对利用数字技术监督权力的实践探索进行类型学研究,有学者认为,既有实践可以划分为精准公开模式、关联预警模式、智能管理模式和评估测量模式(宋伟,2019)。应用数字技术开展监督的内在逻辑是,采集运行过程和行为数据,再次汇集多类型数据并建立数据平台,最后进行数据的融合、对比、分析与运用(黄其松、邱龙云,2020)。更进一步,数字技术实现监督创新的主要路径是:通过数据摸排推进监督精准化、通过廉情预警推进监督高效化、通过落实责任推进监督无缝化(谭海波,2019)。以数据为核心,利用数字技术收集、分享和共享数据的内在机理,构建起实时呈现、全程监测和提前预警的监督格局(陈朋,2019)。利用数字技术强化 “信息对称”问题,从而实现监督(黄其松、邱龙云,2020)。 信息系统会自动监控、记录组织机构与权力主体运行轨迹数据,并形成丰富庞大的数据库(Myungsan,2018)。借助数字技术的“云监督”甚至可以驱动监督机制重塑,具有突破时空限制、贯穿权力过程、信息高度流动、社会高度参与和高度智能化的特点(徐彬、陈洁琼,2020)。总体而言,应用数字技术监督权力,可以实现联合监督过程规范化。进入信息时代以来,数字技术的应用改善了监督的效果。

2.6 研究基础

通过问卷发现,目前上海市级医院丰富的审计实践为构建数字化内部审计平台提供了支撑。例如数据可视化、人工智能、机器人流程自动化等,医院具有建立数字化内部审计平台的能力。在平台建设方面,内部审计平台可有效利用数据爬虫和机器人流程自动化(RPA)等技术,建立可靠的应用系统,即内部审计人员可以通过互联网等渠道高效地得到详确真实的资料。

同时,现在上海大多数市级公立医院已有多部门联合会商监督机制,主要路径包括联合监督制度建设;建立審计、纪检专业队伍;建立“联合会诊”联席会议会商机制;建立信息共享和反馈制度;搭建一个属于本单位的审计和纪检监察信息系统;审计与纪检监察部门打破“信息孤岛”,实现信息资源整合共享。通过调查问卷还发现,数字化技术审计的运用,除了在个别大的综合医院开展,目前还有部分市级医院也在尝试开展中。数字化技术运用到纪检审计的联合监督中在目前还比较少,如何在开展数字技术审计的同时,提升联合监督的效能是本研究的重点。

3 相关理论

3.1 公司治理理论

有效的内部监督可以确保对单位各项业务形成闭环管理,只有激励没有监督的单位治理是不完整的,犹如没有刹车的汽车,其运转风险将会相当高,有效的监督是防控运营风险、确保单位健康可持续成长的坚实保护。

3.2 协同治理理论

协同治理理论主要包括多个不同治理主体、各治理主体之间的协同、竞争以及合作、公约准则的制定等。协同治理的核心实质在于不同的治理主体之间,为了达到一定的优化效果,通过制定并遵守一定的公约准则、一致行动、高效对接、资源共享等,解决各治理主体之间的矛盾、摩擦等问题,实现治理效能的提升。协同治理的根本目标在于通过不同治理主体之间的协同,以更低的成本代价,获得更大的收益,在此过程中带来的效能增量便是协同治理效能。协同治理可以解决各治理主体各自为营,治理效能低下,治理效果打折扣等现实问题。

4 研究方法

在内部审计与纪检监察监督业务中,工作人员既收集信息,也形成新的信息,信息贯穿了监督业务的始终。内部审计与纪检监察工作均是通过工作人员对各类信息进行收集、分析、判断,与党纪、国法、规章制度等进行对比,查找违纪违规、管理缺陷之处,再进行问题处置。没有信息,两个部门便失去了开展监督工作的最基本支撑,因此信息的协同是两个部门协同的根本内容。两者通过信息的协同,一方面可以提高监督的精准度,内部审计圈定的高风险区域与内控漏洞可以为纪检监察提供舞弊线索,纪检监察的信访举报信息可以为内部审计更精准地圈定高风险领域与内控漏洞提供高质量参考;另一方面还可以扩大整体监督半径,有效解决监督盲区的问题,实现监督全覆盖。

数字化审计过程中对医院内部控制系统中审计、纪检需要重点督查内容进行分类,对重点领域、重点岗位的工作内容进行数据化处理。运用数字技术对原始数据采用编码、规范、语言等方式,在对原始数据进行转换、整理、加工、分析、验证等一系列步骤后,形成中间表,之后运用查询分析、多维分析、数据挖掘等多种技术方法在中间表的基础上构建模型,通过平台的分析模型进行数据访问和数据挖掘,发现异常或者疑点,这样监督人员就能根据平台分析结果确定重点,进行精确延伸,从而收集审计证据。实现审计目标的审计方式,主要包括以下几种:

4.1 语言处理

语言处理包括:自然语言处理技术、文字识别技术、自动语音识别技术。运用信息化处理技术,内部审计人员能够有效地处理大量非结构性文字、图像信息,提取可用信息并识别特定风险。

4.2 数据查询分析

数据查询分析模块包括 SQL 分析、多维分析、专题分析,可以通过方便快捷的 SQL 编辑器功能实现数据库的查询分析。对数据中心的数据进行多角度和深度分析,可发现数据趋势和异常。

4.3 结果展示输出

可以通过审计风险地图、审计风险实时推送以及持续审计三种方式输出内部审计数字化产品,体现数字化审计的价值。

5 案例分析

以公立医院采购监督为例,通过历年审计、纪检巡视巡察以及医院问卷调查,从审计采购专项视角可以看出,采购中的风险点主要包括是否归口管理,是否有审核机制,是否有前期论证,是否有绩效考核等;从纪检监察的视角可以看出,重点风险点主要包括是否存在关联方交易,是否有应回避未回避事项等。

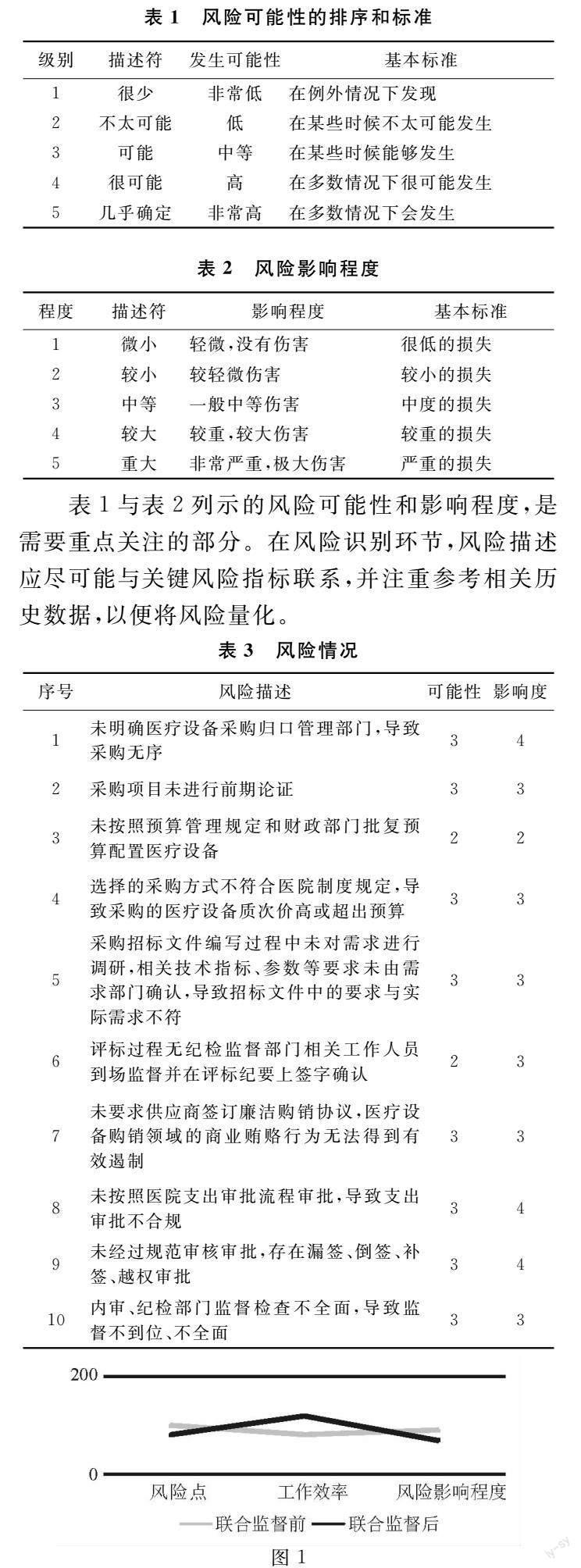

表1与表2列示的风险可能性和影响程度,是需要重点关注的部分。在风险识别环节,风险描述应尽可能与关键风险指标联系,并注重参考相关历史数据,以便将风险量化。

针对表3的风险情况,建立风险应对体系,经过风险评估后,将风险因素列入大数据系统,剩余风险明显降低。联合监督提高了工作效率,减少了风险点,降低了风险影响程度。一是实现信息共享,包括管理政策以及方案,风险档案数据、分值及信息,历史损失。二是风险预测和评估。用系统收集各种数据,对未来趋势进行预测研判,按照设定好的可能性和影响标准在系统中进行风险分析评估,自动汇总结果。三是开展风险监控,建立风险指标并进行监控预警,必要时切断业务操作。

通过审计、巡察巡视等总结以往风险提示,收集各单位可能存在的潜在风险,以及运用大数据审计手段,收集金额大的采购项目与采购相对集中的企业等,确立风险点,建立一个符合本公立医院业务特点的内部监督信息系统。

6 研究结论

利用数字技术可对医院现有的监督资源形成监督合力。内部审计对医院经济活动等相关内容较为熟悉,通过信息化,可利用一些内部审计方法联合纪检监察室监督医院廉政风险等相关事件,两者结合能大大提高工作效率,降低风险,为医院高质量发展保驾护航。

公立医院改革是我国卫生体系管理的重大发展,发展要重体量更要重质量。建设合理的监督系统并充分发挥其监督效能,是推动公立医院高质量发展、堵塞内控漏洞、改善治理的关键。本文以公立专科医院为研究对象,将协同治理理论引入数字技术协同监督机制构建,实现内审与纪检监察的协同开展,解决当下所面临的多头监督、重复监督和监督不到位等突出问题,有效缓解监督资源供给有限与监督全覆盖需求无限的显著冲突,将从严治党与从严治企紧密结合,将运营风险防控与廉政建设深度融合,促进公立医院不断完善内控和信息化建设,在发展体量的同时不断提高发展质量。

参考文献:

[1] DENIZ A. Securing big data provenance for auditors: the big data provenance black box as reliable evidence[J]. Journal of Emerging Technologies in Accounting,2016,13(1).

[2] SWAPNALI M, SANGITA C. Third party public auditing scheme for cloud storage[J]. Procedia Computer Science, 2016,79.

[3] KIMK, JEPPESEN. The role of auditing in the fight against corruption[J].The British Accounting Review,2019,51(5).

[4] MYUNG S J. Block-chain government:a next form of infrastructure for the twenty—first century[J]. Journal of Open Innovation: Technology, Marke, and Complexity,2018,4(1):2-12.

[5] 孫玉军,沈一丹,丁春忠 . 公立医院内部审计与纪检监察的耦合联动机制研究[J]. 卫生经济研究, 2021(2).

[6] 陈禹洁,赵炳坤,赵玉梅 . 高校内部审计与纪检监察监督联动机制探析[J]. 河北广播电视大学学报, 2020(2).

[7] 李志强. 国家审计指导和监督内部审计机理与路径[J].会计之友,2020,38(20):2-8.

[8] 卢毅磊. 推进审计监督与纪检监察监督融合贯通的方法探析[J]. 审计月刊,2020,36(1):15-17.

[9] 闫树. 大数据:发展现状与未来趋势[J]. 中国经济报告, 2020(1): 38-52.

[10] 王绍光.新技術革命与国家理论[J].中央社会主义学院学报,2019(5):93-100.

[11] 孟天广,赵娟.大数据驱动的智能化社会治理:理论建构与治理体系[J].电子政务,2018(8):2-11.

[12] 黄璜.数字政府的概念结构:信息能力、数据流动与知识应用:兼论 DIKW 模型与IDK 原则[J].学海,2018(4):158-167.

[13] 陈剑, 黄朔, 刘运辉. 从赋能到使能:数字化环境下的企业运营管理[J].管理世界, 2020,36(2): 117-128.

[14] 吴雯洁. 基于大数据的审计分析程序优化探析[J]. 财会通讯, 2019(1):100-104.

[15] 刘宇博. 大数据时代国有企业内部审计发展趋势[J]. 市场观察, 2020(12): 67.

[16] 鲍朔望. 大数据环境下政府采购审计思路和技术方法探讨[J]. 审计研究,2016(6): 13-18.

[17] 王锴. 试论大数据背景下提升内部审计免疫力的框架与路径[J]. 商业会计,2018(16): 35-37.

[18] 裴文华, 成维一. 大数据环境下财政审计数据分析研究[J]. 审计研究,2017(3): 53-58.

[19] 黄其松,邱龙云,胡赣栋.大数据作用于权力监督的案例研究:以贵阳市公安交通管理局“数据铁笼”为例[J].公共管理学报,2020,17(3):24-36.

[20] 姜胜辉.嵌入式监督:探索权力监督有效实现新模式[J].天津行政学院学报,2020,22(3):49-59.

[21] 过勇,宋伟.中国县级纪检监察机构的现状、困境与改革思路[J].经济社会体制比较,2015(4):142-153.

[22] 谭海波,蒙登干,王英伟.基于大数据应用的地方政府权力监督创新:以贵阳市“数据铁笼”为例[J].中国行政管理,2019(5):67-71.

[23] 徐彬,陈洁琼.云监督:智能革命时代权力监督的一种新路径[J].福建师范大学学报(哲学社会科学版),2020(4):56-64.

[24] 陈朋.大数据赋能的政治生态监测预警:邳州市实践探索的经验启示[J].探索,2019(2):76-83.

猜你喜欢

石油化工管理干部学院学报(2021年6期)2021-08-06 07:11:34

活力(2019年19期)2020-01-06 07:35:08

河南水利年鉴(2017年0期)2017-05-19 02:29:49

戏剧之家(2016年23期)2016-12-20 22:14:36

艺术科技(2016年9期)2016-11-18 16:35:27

数字技术与应用(2016年9期)2016-11-09 22:34:00

数字技术与应用(2016年9期)2016-11-09 00:28:57

中国科技博览(2016年18期)2016-10-19 08:04:01

中国市场(2016年36期)2016-10-19 04:32:05

中国市场(2016年36期)2016-10-19 04:31:23