DSGE框架下的中国企业家信心、投资者信心与宏观经济波动研究

2023-06-23 09:49刘彩彩梁孝东姜伟

青岛大学学报(自然科学版) 2023年1期

关键词:新冠肺炎疫情

刘彩彩 梁孝东 姜伟

摘要:为探讨企业家信心、投资者信心在新冠肺炎疫情期间对宏观经济造成的不同影响,构建了包括两信心的新凯恩斯动态随机一般均衡模型(DSGE),模拟信心变动对宏观经济系统的冲击。结果表明,投资者信心冲击对短期宏观经济波动具有较好的解释力,企业家信心冲击对中长期经济波动的解释力更优。政府应充分考虑宏观经济调控市场供给侧两大主体的信心因素,合理引导市场预期,结合企业家信心和投资者信心作用宏观经济波动的时间特征,制定协同配合的长短期经济政策。

关键词:企业家信心;投资者信心;宏观经济波动;新冠肺炎疫情;DSGE模型

中图分类号:F832,F275.5 文献标志码:A

2020年初爆发的新冠疫情持续时间长、涉及范围广、影响程度大,加剧了经济不确定性。企业家作为经济活动的生产者和组织者提供产品和服务,投资者为生产提供资金供给,两者直接影响中国宏观经济的发展趋势与方向。企业家信心、投资者信心对宏观经济变量的影响研究发现,信心包含未来经济走势的信息,信心冲击类似于总供给冲击,确实会引起经济周期波动[1]。企业家信心通过影响公司融资选择[2]、利率和货币增长率作用于宏观经济[3],通过增加企业投资促进相关商品消费,从而提升总消费率[4]。企业家信心对未来经济走势所产生的不同预期会导致宏观经济不同程度的波动[5-7],若对未来经济发展持悲观态度,极端情况下甚至会引发经济危机。股票价格指数、国内生产总值(Gross Domestic Product, GDP)、消费者价格指数(Consumer Price Index,CPI)[8]等波动均会对企业家信心产生影响。投资者信心与经济波动互动机制相关研究发现,投资者信心一定程度推动了资本市场的泡沫演化,引发市场流动性紧缩可刺破泡沫[9],从而导致金融危机。从投资者信心与基金的超额收益角度,发现CEO信心通告包含对投资者有价值的新信息[10],投资者信心变动会对股市收益产生影响[11-12]。基金具有较好的投资者情绪识别能力,投资者信心提高可增加基金的隐形交易以提升基金超额收益[13]。国际地缘政治风险[14]、大型自然灾害[15]均会对中国投资者信心产生影响进而导致国内宏观经济产生波动。增强投资者信心是资本市场持续稳定发展的关键,但中介效应检验发现,去杠杆政策会通过增加股权代理成本打击投资者信心[16]。结构化新凯恩斯动态随机一般均衡模型(Dynamic Stochastic General Equilibrium,DSGE)能尽可能多地引入经济中的各种名义摩擦和实际摩擦,包含更为丰富的要素信息如基于垄断竞争和价格粘性假设研究财政支出冲击的宏观经济效应[17],基于新凯恩斯假设研究多种税收政策冲击对产出以及私人部门的影响[18]。但鲜有文献从供给端比较企业家信心和投资者信心对宏观经济冲击作用的差异。由此,本文从企业家信心和投资者信心双重视角出发,基于微观经济理论,构建DSGE模型刻画中国经济特征,探讨企业家信心、投资者信心对宏观经济影响效应的表现形式与形成机理,评估和优选政府消减信心波动对宏观经济造成负面影响的政策设计,以期为政府决策提供参考。

1 数据处理及研究方法

1.1 数据来源

选用GDP同比增长率[19]、企业家信心指数与投资者信心指数作为可观测因子,时间跨度为2008年第二季度至2021年第三季度,所有数据均源自 Wind 数据库和国家统计局官网。采用X-12方法季节调整变量,采用HP滤波法调整GDP季度数据去趋势,企业家信心指数和投资者信心指数采取去均值处理。

1.2 模型构建

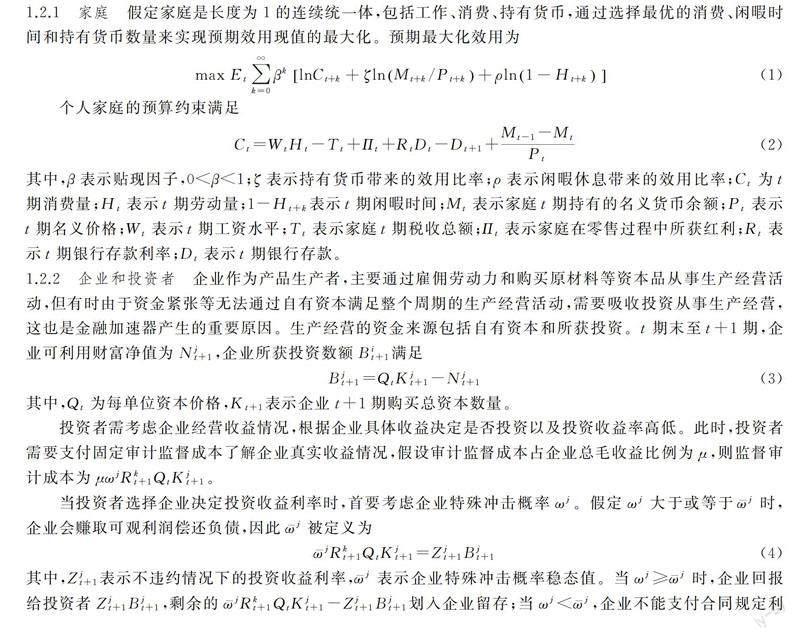

本文引入企业家信心和投资者信心作为外部冲击[20],构建具有金融加速器的新凯恩斯DSGE模型,研究企业家信心和投资者信心对宏观经济的影响。假设经济活动包括:家庭、企业、投资者、零售商和政府。其中,家庭通过提供劳动力获得相应工资,一部分用于消费,主要从企业购买相应消费品,消费品的购买仅限于国内消费市场;另一部分存入银行等金融中介机构获取相应资本利得。企业利用自有资本金和所获投资,购买用于生产活动的原材料,将生产产品出售给家庭和政府。投资者是国家资本市场繁荣和发展的基础,为整个市场提供生产所需资金,其投资量的变化对资本收益率、资产流动性以及一个国家或地区的宏观经济波动产生重大影响。零售商从企业购买的批发产品,通过差异化包装和分类零售给家庭。政府作为宏观调控部门,依靠税收、利率等财政政策和货币政策手段调控经济发展。

假设金融加速器影响下的实际经济周期模型为均衡借贷的机构,假定风险中性的企业垄断竞争且有限,每个企业存活到下一期的概率为γ,则企业的预期寿命为1/(1-γ)。粘性商品价格下,金融机构之间处于完全同质竞争状态。

2 模型参数估计

参照已有研究成果[20,22],赋值模型的部分结构参数:(1)季度贴现率β为0.99(受约束于稳态下的季节无风险利率R=β-1);(2)劳动供给弹性η为2.0,季度折旧率δ为0.02;(3)资本的价格弹性相对投资的资本比率φ为0.25,对于调整成本的合理假设介于0.0到0.5范围之间,资本份额α为0.35,家庭劳动份额1-α为0.65;(4)假定稳态时政府支出在总产出比重大约是历史平均水平值0.17即G/Y=0.17,消费支出在总产出比重大约是历史平均水平值的0.61即C/Y=0.61,投资支出在总产出比重大约是历史平均水平值0.18即I/Y=0.18,企业支出在总产出比重大约是历史平均水平值0.01即Ce/Y=0.01。

参数选择隐含三个稳态情况:(1)风险扩散Rκ-R等于200个基点,大约介于优惠贷款利率和六個月国债利率之间;(2)按年度计算企业破产率F大约为3%;(3)资本对于净财富的比例K/N约为2,相当于杠杆率为0.5,企业的季度死亡率为1-γ=0.0272,采取特殊生产变量log为对数正态分布且方差为0.28,合理破产成本评估得μ=0.12。设定一个企业给定时期不能改变价格概率θ=0.75,货币政策方程自回归参数ρ=0.9,通货膨胀率的系数ζ=0.11。

模型对数线性化处理后进行Bayes估计(表2)。企业家信心影响的持续性为0.978,说明企业家信心影响的持续性非常高。当经济系统受到企业家信心的外部影响时,由于企业家信心影响的持续性很高,会继续影响下一阶段且持续冲击后期。投资者信心冲击的持续性系数为0.462,表明投资者信心冲击的持续性较高,即当经济系统于某一时刻受投资者信心冲击时,该冲击不会立刻消失,而会持续影响下一期。企业家信心响应系数τ的估计值为0.217,说明企业家信心对技术进步具有显著促进作用。

3 动态分析

3.1 脉冲响应分析

由图1可知,当经济系统受到一单位标准差大小的正向企业家信心冲击之后,短期内整个经济系统中的产出、消费和投资都会迅速增加,之后又逐渐减少回归至平稳状态。这是因为,企业对未来经济运行形势预期乐观时,会增加投资,研发采购新型设备,全社会生产效率大幅度提高。企业亦会继续扩大生产规模,招募更多的工作人员致使经济活跃、产出增加,同时拉动消费,经济进入繁荣发展上升阶段。随着时间推移,企业投资需要更多资金,加剧了资本市场成本,抬高了市场化利率,企业家的乐观预期情绪渐渐平稳,投资、消费以及经济产出开始逐渐下降恢复正常水平。此时,经济恢复至均衡水平。

由图2可知,当经济系统受到一单位标准差大小的正向投资者信心冲击,整个经济系统中的产出和投资均呈现明显上升随后逐渐递减的趋势,之后回归收敛至平稳状态。若投资者未来预期乐观信心高涨,且预期未来经济走势良好,会扩大投资规模以及降低对于目标企业的限制条件。投资者认为企业在经济上升期能实现预期利润目标,故会扩大投资规模,由此高风险高收益项目会获得融资。随着风险暴露,投资者对未来预期回归至正常状态,会减少投资高风险高收益项目,而转向资产负债表良好的企业。此形势下,投资者因担心系统风险从而减少总体投资额度,导致体系中主要经济变量后期下降,甚至低于稳态值。

3.2 方差分解

由表3可知,当给定企业家信心、投资者信心和货币利率1%大小的正向冲击时,企业家信心相比货币利率冲击,对中长期的宏观经济波动解释能力更强。投资者信心冲击和货币利率冲击均大于40%,表明对短期尤其一年内的经济波动有较强解释能力。这正契合了中国现阶段特色社会主义经济特征,经济不景气时,通过量化宽松的货币政策为市场注入活力,刺激经济发展。中长期内,企业家信心冲击比投资者信心冲击更能充分解释经济波动,此实证结果也符合市场经济的发展规律,即降息和宽松的贷款政策只能调节和刺激经济,价值创造和经济发展最终还是需要依靠企业创造。

4 结论

本文构建包含企业家信心和投资者信心的DSGE模型,研究两者对宏观经济波动的影响机制和解释程度。包含金融加速器的DSGE模型对部分参数Bayes估计校准,发现正向的企业家信心和投资者信心会提高社会生产效率从而影响宏观经济变动;企业家信心和投资者信心产生波动时对于宏观经济的作用时间不同;企业家和投资者对未来经济预期持乐观态度时,会加大投资力度和规模,从而带动消费,增加就业机会,相应的经济产出也会明显提高。

据此,作为社会资源配置的市场主体,企业和投资者的决策将直接决定社会资源的配置效率和宏观经济的运行;结合企业家信心和投资者信心作用效果的时间特征,制定相互配合的长短期经济政策,面对宏观经济波动,打出兼顾远近的组合拳,短期内经济政策应以调整投资者信心为主,中长期应将调整重心转移至企业家信心;提高政策的透明度、稳定性和可持续性,降低投资者信心和企业家信心的波动,合理引导公众预期,稳定公众信心,更好地起到稳定经济作用。

参考文献

[1]BARSKY R B, SIMS E R. Information, animal spirits, and the meaning of innovations in consumer confidence[J].American Economic Review, 2012,102(4): 1343-1377.

[2]苏冬蔚, 曾海舰. 宏观经济因素、企业家信心与公司融资选择[J]. 金融研究, 2011(4): 129-142.

[3]姜伟, 李丹娜. 信心、货币政策与中国经济波动关系的统计检验[J]. 统计与决策,2020,36(1):131-136.

[4]劉元春, 丁洋. 投资对消费影响的比较分析[J]. 财贸经济, 2021, 42(10): 5-20.

[5]祝梓翔, 邓翔. 信心、预期和中国经济周期波动[J]. 财贸经济, 2020, 41(2): 5-23.

[6]姜伟, 王楠楠. 企业家信心与宏观经济波动[J].东方论坛,2015(4):6-12.

[7]梁孝东,姜伟, 侯江萍.银行家信心、企业家信心与中国宏观经济波动[J].青岛大学学报(自然科学版),2016,29(2):100-104+109.

[8]宋扬,魏章志. 我国市场信心的驱动因素研究——基于消费者信心与企业家信心的视角分析[J].价格理论与实践,2016(8): 101-104.

[9]石广平, 刘晓星, 魏岳嵩. 投资者情绪、市场流动性与股市泡沫——基于TVP-SV-SVAR模型的分析[J]. 金融经济学研究, 2016, 31(3): 107-117.

[10] BHARATI R, DOELLMAN T, FU X D. CEO confidence and stock returns[J]. Journal of Contemporary Accounting & Economics, 2016, 12(1): 89-110.

[11] 伍燕然, 韩立岩. 不完全理性、投资者情绪与封闭式基金之谜[J]. 经济研究, 2007(3): 117-129.

[12] 闵峰, 黄创霞, 文凤华, 等. 宏观经济、投资者情绪和股票市场收益[J]. 系统科学与数学, 2017, 37(2): 370-382.

[13] 王珏, 陈永帅. 投资者情绪能够影响基金的超额获利能力吗[J]. 财贸经济, 2019, 40(2): 84-100.

[14] 吕心阳, 张伟. 国际地缘政治风险对中国投资者信心的影响[J]. 统计与决策, 2021, 37(15): 140-144.

[15] WANG A, MARINOVA D, WANG F, et al. Corporate investor confidence in the aftermath of a mega natural disaster: An empirical study of the 2008 Wenchuan earthquake[J]. Safety Science, 2020, 125: 104620.

[16] 秦海林, 高軼玮. 去杠杆政策会影响投资者信心吗?[J]. 经济评论, 2020(1): 17-35.

[17] LINNEMAN L, SCHABERT A. Fiscal policy in the new neoclassical synthesis[J]. Journal of Money Credit and Banking,2003, 35(6): 911-929.

[18] FORNI L, MONTEFORTE L,SESSA L. The general equilibrium effects of fiscal policy: Estimates for the euro area[J]. Journal of Public Economics, 2009, 93(3-4): 559-585.

[19] 陈彦斌,唐诗磊.信心、动物精神与中国宏观经济波动[J].金融研究,2009(9):89-109.

[20] 庄子罐, 崔小勇, 龚六堂,等. 预期与经济波动——预期冲击是驱动中国经济波动的主要力量吗?[J]. 经济研究, 2012, 47(6): 46-59.

[21] BARSKY R B, SIMS E R. News shocks and business cycles[J]. Journal of Monetary Economics, 2011, 58(3): 273-289.

[22] 劉斌. 我国DSGE模型的开发及在货币政策分析中的应用[J]. 金融研究, 2008(10): 1-21.

Research on Chinese Entrepreneur Confidence, Investor Confidence and Macroeconomic Fluctuation under DSGE Framework

LIU Cai-cai1, LIANG Xiao-dong2, JIANG Wei1

(1. School of Economics, Qingdao University, Qingdao 266061, China;

2. People′s Bank of China Tai′an Central Branch, Tai′an 271000, China)

Abstract: To explore the different impacts of entrepreneurs′ confidence and investors′ confidence on the macro economy during COVID-19, the new Keynesian dynamic stochastic general equilibrium model (DSGE) consisting of two confidences was constructed to simulate the impact of confidence changes on the macro economic system. Results show that the changes of investors′ confidence play a better explanatory role in short-term macro-economic fluctuation while those of entrepreneurs′ confidence can better explain the middle and long term fluctuation. The government should fully consider the confidence factors of the two main players on the supply side regulated by macro-economy, reasonably guide market expectations, and formulate coordinated long-term and short-term economic policies based on the time characteristics of the effect of entrepreneurs′ confidence and investors′ confidence on macroeconomic fluctuations.

Keywords: entrepreneur confidence; investor confidence; macro-economic fluctuation; Covid-19; DSGE model

收稿日期:2022-01-26

基金项目:国家社会科学基金(批准号:20BJL020)资助。

通信作者:姜伟,男,博士,教授,主要研究方向为行为金融与金融工程,动态经济分析。E-mail: xy072281@pku.edu.cn

猜你喜欢

学会(2020年2期)2020-04-01

法制与社会(2020年7期)2020-03-31

法制与社会(2020年6期)2020-03-25

党政研究(2020年2期)2020-03-23

党政研究(2020年2期)2020-03-23

中国电化教育(2020年3期)2020-03-19

前线(2020年3期)2020-03-13

前线(2020年3期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13