“一带一路”沿线国家矿业投资风险评价

2023-06-22 14:07:04徐国良,高继雷,代名梅,刘洪,张振飞

山东国土资源 2023年5期

徐国良,高继雷,代名梅,刘洪,张振飞

摘要:随着共建“一带一路”倡议的推进,中国对沿线国家矿业投资稳步增长。由于部分国家特殊的政治、经济、文化背景,使得投资活动常面临众多风险,因此,有必要对矿业投资风险进行科学评价,以提高风险抵御能力。以国际投资风险一体化分析框架为基础,提出从社会一般环境与行业一般环境2个维度展开的矿业投资风险评价“四层次”指标体系,然后运用灰色系统理论的重要工具灰色关联分析对指标体系进行了实证研究。研究结果表明,政局稳定程度是影响矿业投资风险的首要因素,其次为外交关系情况、基础设施建设、矿产资源禀赋、对外单项投资和国民教育水平;以国别进行风险评价的研究结果表明,越南、印度尼西亚等为低风险国家,哈萨克斯坦、波兰等为中风险国家,巴基斯坦、伊朗等为高风险国家。

关键词:一带一路;矿业投资;风险评价;灰色关联分析

中图分类号:G9303文献标识码:Adoi:10.12128/j.issn.16726979.2023.05.011

引文格式:徐国良,高继雷,代名梅,等.“一带一路”沿线国家矿业投资风险评价——基于改进的灰色关联分析模型[J].山东国土资源,2023,39(5):7278.XU Guoliang, GAO Jilei, DAI Mingmei,et al. Risk Assessment of Mining Investments along the Belt and Road Countries——Based on Improved Grey Correlation Analysis Model[J].Shandong Land and Resources,2023,39(5):7278.

0引言

中国对外投资近年来增长迅速,2020年对外直接投资流量首次位居全球第一。矿业是中国对外直接投资存量超千亿美元的6个产業之一,到2020年底达到了1758亿美元,占中国对外直接投资存量的6.8%[1],主要集中在石油及天然气开采、有色金属及黑色金属矿采选、煤炭开采等领域。自2013年共建“一带一路”倡议提出以来,中国积极探索国际合作新模式,大力发展与沿线国家经贸合作伙伴关系,其中矿业是中国与沿线国家产能合作的重要领域[2]。矿业具有投资数额大、周期长等特点,叠加与沿线国家政体、文化等差异,使得矿业投资常常面临巨大风险[3]。如何客观评价沿线国家矿业投资风险,对于积极融入“一带一路”倡议、防范化解投资风险、抓住矿业投资机遇期、推动对外矿业持续向好发展具有一定的研究紧迫性。

当前,矿业投资风险评价大多将评价体系作为明确系统,认为系统内的各项指标相互独立,较少考虑评价指标之间的关联性,并以此为前提展开[4]。事实上矿业投资风险评价系统的结构和指标并不是明确的,各项指标之间往往有一定关联性但无法准确分辨,相关指标信息也不完全是精确的数值,总体来说,该系统具有一定的模糊属性,是一个灰色系统[5]。该处将灰色关联分析引入矿业投资风险评价中,将其中分辨系数的经验取值法改进为浮动取值,并采用熵权法确定指标权重,提出基于改进的灰色关联分析模型的矿业投资风险评价体系,以期为“一带一路”沿线国家矿业投资决策提供参考。

1成矿区带特征

“一带一路”横跨劳亚、环太平洋、特提斯三大成矿域,涉及欧洲、乌拉尔—蒙古、西伯利亚、地中海、西伯利亚、东亚成矿区[5]。其中,劳亚成矿域地质构造背景复杂,以前寒武纪地块为基底,上部叠加显生宙沉积盆地及造山带和新生代风化壳,成矿以煤、铁、金、石油、铀、锰、铅锌、镍、钨、钼、锑、金刚石等为特色,例如俄罗斯、哈萨克斯坦等是重要的金、煤矿产地;环太平洋成矿域沿太平洋周缘展开,地质构造背景以显生宙造山带叠加新生代风化壳为主,所属的东亚成矿区以镍、钼、钨、锡、银、锰等为成矿特色,代表国家有菲律宾、印度尼西亚等;特提斯成矿域地质构造背景以显生宙造山带为主,所属的西亚成矿区以钾盐、铜、铁、钼、天然气等为成矿特色,代表国家有伊朗、沙特阿拉伯等。总之,“一带一路”沿线国家矿产资源丰富,而且部分国家地质工作程度较低,有较大的矿业开发潜力。

2指标体系与评价模型

2.1指标体系

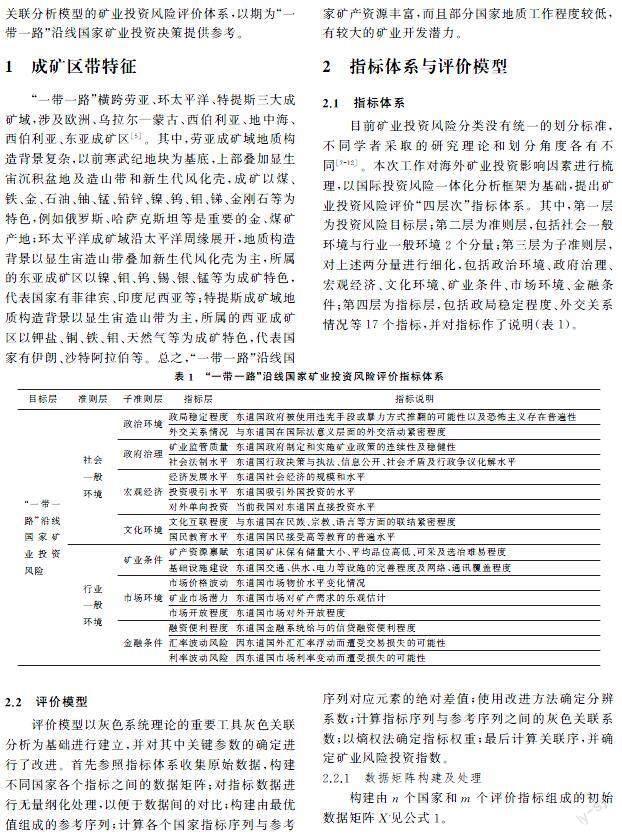

目前矿业投资风险分类没有统一的划分标准,不同学者采取的研究理论和划分角度各有不同[712]。本次工作对海外矿业投资影响因素进行梳理,以国际投资风险一体化分析框架为基础,提出矿业投资风险评价“四层次”指标体系。其中,第一层为投资风险目标层;第二层为准则层,包括社会一般环境与行业一般环境2个分量;第三层为子准则层,对上述两分量进行细化,包括政治环境、政府治理、宏观经济、文化环境、矿业条件、市场环境、金融条件;第四层为指标层,包括政局稳定程度、外交关系情况等17个指标,并对指标作了说明(表1)。

2.2评价模型

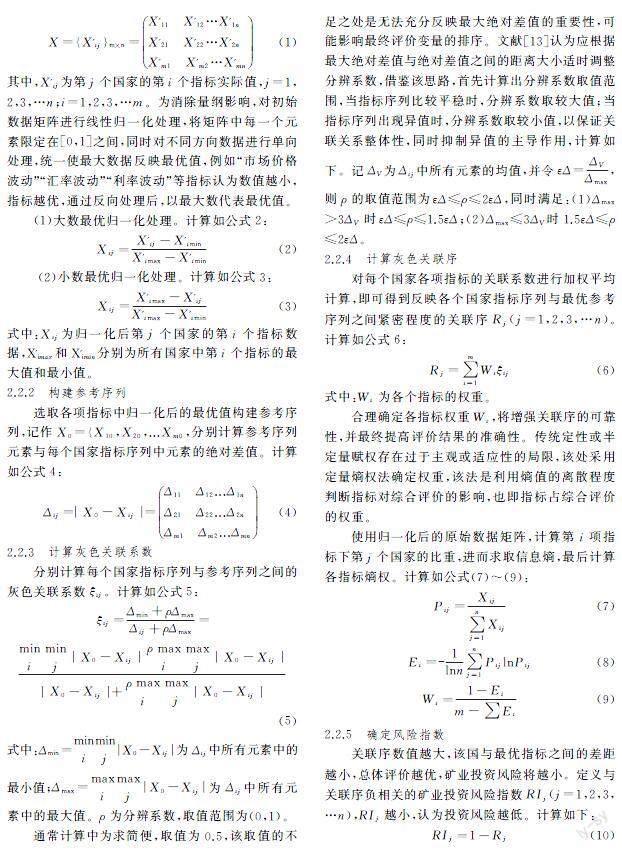

评价模型以灰色系统理论的重要工具灰色关联分析为基础进行建立,并对其中关键参数的确定进行了改进。首先参照指标体系收集原始数据,构建不同国家各个指标之间的数据矩阵;对指标数据进行无量纲化处理,以便于数据间的对比;构建由最优值组成的参考序列;计算各个国家指标序列与参考序列对应元素的绝对差值;使用改进方法确定分辨系数;计算指标序列与参考序列之间的灰色关联系数;以熵权法确定指标权重;最后计算关联序,并确定矿业风险投资指数。

2.2.1数据矩阵构建及处理

构建由n个国家和m个评价指标组成的初始数据矩阵X'见公式1。X={X'ij}m×n=X'11X'12…X'1n

X'21X'22…X'2n

X'm1X'm2…X'mn(1)其中,X'ij为第j个国家的第i个指标实际值,j=1,2,3,…n;i=1,2,3,…m。为消除量纲影响,对初始数据矩阵进行线性归一化处理,将矩阵中每一个元素限定在[0,1]之间,同时对不同方向数据进行单向处理,统一使最大数据反映最优值,例如“市场价格波动”“汇率波动”“利率波动”等指标认为数值越小,指标越优,通过反向处理后,以最大数代表最优值。

(1)大数最优归一化处理。计算如公式2:Xij=X'ij-X'iminX'imax-X'imin(2)(2)小数最优归一化处理。计算如公式3:Xij=X'imax-X'ijX'imax-X'imin(3)式中:Xij为归一化后第j个国家的第i个指标数据,X'imax和X'imin分别为所有国家中第i个指标的最大值和最小值。

2.2.2构建参考序列

选取各项指标中归一化后的最优值构建参考序列,记作X0={X10,X20,...Xm0,分别计算参考序列元素与每个国家指标序列中元素的绝对差值。计算如公式4:Δij=|X0-Xij|=Δ11Δ12...Δ1n

Δ21Δ22...Δ2n

Δm1Δm2...Δmn(4)2.2.3计算灰色关联系数

分别计算每个国家指标序列与参考序列之间的灰色关联系数ξij。计算如公式5:ξij=Δmin+ρΔmaxΔij+ρΔmax=

miniminj|X0-Xij|ρmaximaxj|X0-Xij||X0-Xij|+ρmaximaxj|X0-Xij|(5)式中:Δmin=miniminj|X0-Xij|为Δij中所有元素中的最小值;Δmax=maximaxj|X0-Xij|为Δij中所有元素中的最大值。ρ为分辨系数,取值范围为(0,1)。

通常计算中为求简便,取值为0.5,该取值的不足之处是无法充分反映最大绝对差值的重要性,可能影响最终评价变量的排序。文献[13]认为应根据最大绝对差值与绝对差值之间的距离大小适时调整分辨系数,借鉴该思路,首先计算出分辨系数取值范围,当指标序列比较平稳时,分辨系数取较大值;当指标序列出现异值时,分辨系数取较小值,以保证关联关系整体性,同时抑制异值的主導作用,计算如下。记ΔV为Δij中所有元素的均值,并令εΔ=ΔVΔmax,则ρ的取值范围为εΔ≤ρ≤2εΔ,同时满足:(1)Δmax>3ΔV时εΔ≤ρ≤1.5εΔ;(2)Δmax≤3ΔV时1.5εΔ≤ρ≤2εΔ。

2.2.4计算灰色关联序

对每个国家各项指标的关联系数进行加权平均计算,即可得到反映各个国家指标序列与最优参考序列之间紧密程度的关联序Rj(j=1,2,3,…n)。计算如公式6:Rj=∑mi=1Wiξij(6)式中:Wi为各个指标的权重。

合理确定各指标权重Wi,将增强关联序的可靠性,并最终提高评价结果的准确性。传统定性或半定量赋权存在过于主观或适应性的局限,该处采用定量熵权法确定权重,该法是利用熵值的离散程度判断指标对综合评价的影响,也即指标占综合评价的权重。

使用归一化后的原始数据矩阵,计算第i项指标下第j个国家的比重,进而求取信息熵,最后计算各指标熵权。计算如公式(7)~(9):Pij=Xij∑nj=1(7)

Ei=1lnn∑nj=1PijlnPij(8)

Wi=1-Eim-∑Ei(9)2.2.5确定风险指数

关联序数值越大,该国与最优指标之间的差距越小,总体评价越优,矿业投资风险将越小。定义与关联序负相关的矿业投资风险指数RIj(j=1,2,3,…n),RIj越小,认为投资风险越低。计算如下:RIj=1-Rj(10)3实证分析

3.1指标数据说明

根据“一带一路”沿线国家矿产资源价值大小,选取18个主要国家作为分析对象,以2020年为基准年收集数据。其中,评价指标体系中的政局稳定程度、矿业监管质量、社会法制水平等指标分别以世界银行WGI数据库中各国“政局稳定性及非暴力”“规制质量”“法制水平”等指数进行衡量;经济发展水平、投资吸引水平、基础设施建设、市场价格波动等指标分别以世界银行WDI数据库中各国“采用美元计数的人均国民生产总值”“采用美元计数的外国直接投资净额”“基础设施质量指数”“消费价格指数标准差系数”进行衡量;矿业市场潜力、市场开放程度等指标以世界银行商品贸易数据库中各国“矿产品进口数据”“进口货物和服务占GDP比重”进行衡量;外交关系情况以中国与各国“外交伙伴关系等级”进行衡量;对外单向投资以《2020年度中国对外直接投资统计公报》中“对外直接投资”衡量;文化互联程度引自文献[14];国民教育水平以联合国教科文组织关于各国“高等教育人群占比数据”衡量;矿产资源禀赋以美国地质勘探局(USGS)发布的《2020年矿物商品摘要》中各国矿产资源价值数据进行衡量;融资便利程度以世界银行《2020年全球营商环境报告》中“融资便利度指数”进行衡量;汇率波动风险以各国兑美元汇率标准差系数衡量,利率波动风险以各国官方利率标准差系数衡量,二者基础历史数据取自国际货币基金组织IMF发布的《国际金融统计》。

3.2指标权重说明

根据前文所述权重计算方法,对矿业投资风险评价指标体系中各项指标进行权重计算(表2)。

按综合权重大小对指标进行排序,排在前位的指标有政局稳定程度(0.0736)、外交关系情况(0.0722)、基础设施建设(0.0663)、矿产资源禀赋(0.0649),表明这些指标对综合评价影响相对较大;排在后位的指标有矿业监管质量(0.0518)、经济发展水平(0.0513)、融资便利程度(0.0511),表明这些指标对综合评价影响相对较小。

政局不稳对海外矿业投资影响巨大,“一带一路”沿线部分国家政治形势复杂,其国内战乱与政权更迭频繁,正常矿业生产活动易受扰乱,投资协定也可能不被新政府认可,投资方的资本及收益得不到保证,会面临较大的风险损失。

Shige Makino等[15]认为良好的外交关系有助于双边政府建立强制性的制度变迁与安排。例如通过成立专门的国际政府组织,对各种具体规则进行创造和完善,以赋予投资商更多合法性权利。

基础设施完善与否制约矿产品流通,比如道路资源不足,将阻碍地处偏远地区的矿产品有效输出,矿产品的竞争能力将会下降。

矿产资源禀赋良好,体现在矿床保有储量大、平均品位高、采掘及选冶容易,这将有助于提高矿产品产量,同时降低勘查及生产成本,取得超额利润。

3.3国别投资风险评价

通过前述构建的改进灰色关联综合分析模型,对“一带一路”沿线18个主要国家进行了17项指标的实证分析,系统测算了各个国家指标与最优指标之间的关联序数值,并对数值由大到小进行排序,同时对各个国家风险指数进行Kmeans聚类分析,以“低、中、高”对投资风险进行界定(表3)。

3.3.1低风险国家

低风险等级的国家按风险指数从小到大分别为越南、印度尼西亚、土耳其、蒙古。从社会一般环境来看,这些国家政局较为稳定,政府治理水平总体稳健,投资吸引力正稳步提升[16];从外交伙伴关系等级来看,据外交部官网,中国与上述国家均为“全方位战略伙伴关系”以上等级。

越南矿业投资风险指数为0.354 329,在18个评价国家中高于俄罗斯联邦。越南铝土、金、煤、铁、钛、铜、稀土等资源储量较大,尤其是铝土矿,是该国的优势矿种,总资源量约80亿t[17]。越南基础设施总体陈旧,但近年来基建投入占国内生产总值比重在逐步提升,交通运输提质明显。从市场开放程度来看,越南政府在鼓励外资的同时,对投资也有较多限制,比如石油项目较难介入;规定煤炭开发外资占股不能超50%;铝土矿不得出口,开发时需配建铝冶炼厂等,因此在投资该国矿产项目前,需对投资法规进行研究,以规避风险。从中越两国经贸合作来看,总体势头向好,2017年中越签署共同实施“一带一路”和“两廊一圈”计划合作文件之后,两国合作迈上新台阶。

印度尼西亚矿业投资风险指数为0.368 300,在18个评价国家中高于俄罗斯联邦和越南。该国是世界主要的油气资源国,煤、铜、铝土、铁、镍、铅、锌、稀土等资源量也比较丰富,其中镍矿占全球查明资源量的23.5%,锡矿占16.4%;该国基础设施建设较为滞后,交通运输依赖海运,主要港口有25处[18]。该国矿业投资环境总体友好,政府对外资持鼓励态度,矿业投资流程正不断优化,但仍有一些负面因素,比如政策不稳定、矿业管理效率不高、文化环境较为复杂等。

土耳其矿业投资风险指数为0.379 006,风险高于印度尼西亚。土耳其优势矿种有硼、天然碱、长石、大理石、钍、铬和煤等,总值超2万亿美元[19];该国地处欧亚两大洲交界处,地缘优势明显,港口、公路、铁路等基础设施较为完善;与矿业相关的法律法规相对复杂,外资通常较难全面了解掌握;土耳其对外资进入矿业提供了部分税收和利率支持,但近年来该国金融市场比较动荡,一度冲击了投资者对该国经济的信任。

蒙古国矿业投资风险指数为0.388 908,风险略高于土耳其。蒙古国的煤、铜、金等资源量居世界前列,其中探明煤炭资源量达1500亿t以上;该国基础设施建设相对落后,水电资源匮乏,产业基础薄弱,制约了矿业的发展;为吸引外国投资,该国与包括中国在内的39个国家签订了免征双重税务协议和鼓励投资协议,提出了一系列税收减免优惠政策,其中矿业是外资进入的主要领域,吸引了约80%的外资[20];蒙古国实行议会共和制,政府常态性的解散与重组导致法律修订频繁;外资注册矿业公司相对简单,但退出机制繁琐,对外资占股也有明确限制,对投资该国矿业构成一定风险。

3.3.2中风险国家

中风险等级的国家按风险指数从小到大分别为哈萨克斯坦、吉尔吉斯斯坦、波兰、希腊、沙特阿拉伯、印度、菲律宾。从社会一般环境来看,除吉尔吉斯斯坦以外[21],其他国家政局总体稳定,政府治理水平稳健;从外交关系等级来看,哈萨克斯坦、沙特阿拉伯、希腊与中国为“全面战略伙伴关系”,互相具有重要且全面的战略价值;吉尔吉斯斯坦、波兰、印度与中国为“战略合作或战略伙伴关系”,在某些领域有合作关系,但是在战略和外交上可能存在差异,比如印度在中印邊界锡金段越界侵入中国,导致中印外交关系紧张;与菲律宾仅为建交关系,外交关系等级较低,菲律宾在南海侵占中国主权[22],造成中菲外交关系一度紧张。在上述有外交冲突的国家进行矿业投资,可能面临一定政治风险。

哈萨克斯塔与中国接壤,优势矿种为石油、天然气、金、铜、锌等。在矿业开发方面该国一直坚持吸引外资,颁布了一系列涉矿法规及优惠政策,矿业相关税制也较为合理,但部分矿业法规修订频繁,投资者常因不熟悉最新政策而蒙受损失。此外,在矿业开发中存在政府干预及强权攫取行为,给矿业投资也带来一定风险。

吉尔吉斯斯坦同与中国接壤,优势矿种为金、汞、钨、锡、锑等。由于地处内陆,外资进入该国矿业领域尚处起步阶段,但该国经济自由度、市场化程度较高,这为矿业发展提供了良好基础。该国近年来政局不稳,且其国内南部地区存在分裂主义、极端主义组织活动,为矿业投资带来了潜在风险。

波兰与希腊地理位置优越,优势矿产分别为煤、铜、银及铝土、镍等。两国经济发展平稳,矿业投资政策较为宽松,但中国与两国之间经济互补性较弱[2324],政治体制也存在差异,使得在两国投资矿业仍存在一定风险。

沙特阿拉伯优势矿产为石油、磷酸盐、铝土等。近年来该国对除石油以外其他矿种的开发逐步重视,比如与中国地调局合作进行阿拉伯地盾区域的矿产资源调查。该国对外商投资持鼓励态度,外资可享受土地、劳工、所得税等方面的优惠政策。中沙两国曾签署保护投资协定和避免双重征税协定,这降低了中国在该国投资的风险。不利因素主要为外部安全环境恶化及存在恐怖主义威胁,此外贫富差距引发的社会矛盾也增加了投资风险[24]。

印度优势矿种为煤、铝土矿、铁、锰等。该国新修订的《矿山与矿产法》放宽了外商对矿业的投资限制,以鼓励和吸引外资进入矿业领域,但该国基础设施落后、劳动力市场僵化使得外资潜在运营成本较高,此外该国行政机构庞杂,行政效率低下,也增加了投资风险。

菲律宾优势矿种为金、铜,煤、磷等,非金属矿产也较为丰富。该国政府鼓励外商投资矿业以提振经济并增加就业机会,但地方政府、社会团体、部族对采矿活动根深蒂固的反对情绪,一度阻碍了该国矿业发展,使得部分采矿项目终止,给矿业投资项目构成了损失风险。

3.3.3高风险国家

高风险等级的国家按风险指数从小到大分别为巴基斯坦、乌克兰、乌兹别克斯坦、伊拉克、阿富汗、伊朗。从社会一般环境来看,上述部分国家国内政治形势复杂,政局时有动荡,法制水平不高,政策连续性不强;从行业一般环境来看,部分国家虽然矿产资源丰富,但基础设施相对落后,短期看矿业市场潜力不大,且技术人才匮乏,劳动者素质不高,在这些国家进行矿业投资面临较大的风险损失,容易导致投资项目的失败。

4对策建议

(1)社会一般环境方面。在实施矿业投资项目前,应对东道国进行政治、经济、文化等方面的信息采集和全面评估,尤其是在中高风险国家,要将政局是否稳定作为首要考虑因素,做好安全和非正常成本支出的评估,制定突发问题应急预案;重视外交关系对投资项目的影响,充分利用高层互访及友好双边关系建立与东道国政府的沟通渠道,以加强与东道国政府之间的友好交流,谋求共同发展;做好我国对外投资较大项目的跟踪调研,查清其运转及财务状况,作为对所在国投资环境判断的考虑因素。此外应遵守东道国法律法规,尊重当地风俗习惯,履行社会职责,积极参与当地福利与慈善事业。

(2)行业一般环境方面。要将基础设施是否完善作为矿业项目投资的重要考量因素,选择路网和光缆密度较大的地区作为首选投资区位,在基础设施建设落后的国家,要将与主要干道联通的必要基建投入纳入成本考虑;对矿产地要进行充分调研,查明矿产资源禀赋,包括保有储量大小、平均品位高低、可采及选冶难易程度等;要做好对全球矿业市场未来需求状况的研判,合理确定生产规模;针对利率与汇率波动风险,对内应提高管理人员风险意识、财务水平,对外应强化金融操作,使用对冲工具等套期保值手段应对不确定金融风险。

参考文献:

[1]中国商务部,国家统计局,国家外汇管理局.《2020年度中国对外直接投资统计公报》[M].北京:中国商务出版社,2021:34.

[2]洪水峰,邓雅婷,李红丹.基于结构性权力理论的海外矿业投资风险评价[J].中国矿业,2021,30(10):2431.

[3]郭晓林.国有矿业企业海外投资风险识别及防范研究[J].中国矿业,2021,30(6):2328.

[4]郑明贵,胡志亮.海外矿业投资环境风险评价研究[J].黄金科学技术,2018,26(5):596604.

[5]翁祥健.政府方视角下PPP项目社会资本方评价研究:基于灰色关联综合评价模型[J].项目管理技术,2021,19(9):5762.

[6]梅燕雄,裴荣富,杨德凤,等.全球成矿域和成矿区带[J].礦床地质,2009,28(4):383389.

[7]Charles Teye Amoatey,Samuel Famiyeh,Peter Andoh. Risk assessment of mining projects in Ghana[J]. Journal of Quality in Maintenance Engineering, 2017,23(1):2238.

[8]吴旺,杨仕教.基于G1灰色关联法的矿业企业对外投资风险评价研究[J].南华大学学报(自然科学版),2016,30(2):3237.

[9]高兵,贾其海,崔彬.国际矿业投资项目的非技术风险及其防范[J].金属矿山,2009(1):5354.

[10]许勤华,蔡林,刘旭.“一带一路”能源投资政治风险评估[J].国际石油经济,2017,25(4):1121.

[11]赵曙明.共同管理经济与跨国公司竞争战略[J].世界经济,1998(10):4246.

[12]Kent D.Miller. A Framework for Integrated Risk Management in International Business[J].Journal of International Business Studies,1992,23(2):3233.

[13]钱隼驰,仇蕾.灰色关联分析中分辨系数取值的定量研究[J].统计与决策,2019,35(10):1014.

[14]曾燕萍.中国与“一带一路”沿线国家文化贸易总体格局与互补性研究[J].上海对外经贸大学学报,2020,27(2):4150.

[15]Shige Makino,Eric WK Tsang. Historical ties and foreign direct investment: An exploratory study[J]. Journal of International Business Studies,2011,42(4):545557.

[16]胡必亮,张坤领.“一带一路”倡议下的制度质量与中国对外直接投资关系[J].厦门大学学报(哲学社会科学版),2021(6):4861.

[17]中华人民共和国商务部.2020年对外投资合作国别(地区)指南[EB/OL].http://fec.mofcom.gov.cn/article/gbdqzn(20211228)

[18]张俊勇,陈艳春.印度尼西亚佐科政府基础设施建设[J].国际研究参考,2020(6):2328.

[19]汪泰,陈俊华.中国中亚西亚经济走廊贸易投资便利化水平研究[J].世界地理研究,2020,29(5):883892.

[20]娜琳.“一帶一路”与“发展之路”对接框架下内蒙古对蒙古国投资贸易评估与建议[J].北方经济,2019(12):4044.

[21]周明,李嘉伟.21世纪初两次国际抗议浪潮的关联与比较:兼论作为中介的吉尔吉斯斯坦“革命”[J].俄罗斯研究,2021(1):74111.

[22]郑明贵,胡志亮,潘咏雪.我国周边国家矿业投资政治经济环境评价研究[J].中国矿业,2020,29(12):614.

[23]蒋小红.中企在中东欧国家贸易和投资面临的欧盟法风险及应对:基于对塞尔维亚、匈牙利和波兰的考察[J].欧洲法律评论,2020(5):114.

[24]周太东.中国与希腊“一带一路”投资合作:比雷埃夫斯港项目的成效、经验和启示[J].海外投资与出口信贷,2020(2):3539.

[25]文巍,吴昊.“一带一路”背景下阿拉伯国家投资环境研究[J].阿拉伯世界研究,2020(5):85106.

Risk Assessment of Mining Investments along the Belt and Road Countries

——Based on Improved Grey Correlation Analysis Model

XU Guoliang1,2,GAO Jilei1,2, DAI Mingmei3,LIU Hong4, ZHANG Zhenfei1,2

(1.No.1 Exploration Institute of Geology and Mineral Resources(No.1 Geological Brigade of Shandong Provincial Bureau of Geology and Mineral Resources), Shandong Ji'nan 250000,China;2. Shandong Provincial Rich Iron Mine Exploration Technology Development Engineering Laboratory, Shandong Ji'nan 250000, China; 3. Ji'nan Branch Bank of China CITIC Bank Limited Corporation, Shandong Ji'nan 250000, China; 4. Chengdu Geological Surveying Center of China Geological Surveying Bureau, Sichuan Chengdu 610000, China )

Abstract:Accompanying with the promotion of joint construction of the "Belt and Road" initiative, mining investment in countries along the route has increased steadily. Based on the integrated analysis framework of international investment risk, a "four level" indicator system for mining investment risk evaluation is proposed from two dimensions, they are social general environment and industry general environment. Then, an important tool of grey system theory, grey correlation analysis is used to conduct empirical research on the indicator system. It is indicated that the degree of political stability is the primary factor affecting the risk of mining investment, followed by diplomatic relations, infrastructure construction, mineral resource endowment, external single investment, and national education level; The research results of risk assessment by country indicate that Vietnam, Indonesia and other countries are low-risk, Kazakhstan, Poland and other countries are medium risk, and Pakistan, Iran and other countries are high-risk.

Key words:Belt and Road; mining investment; risk assessment; grey correlation analysis

猜你喜欢

中国科技纵横(2016年20期)2016-12-28 15:26:00

绿色科技(2016年20期)2016-12-27 16:10:09

科技与管理(2016年3期)2016-12-20 10:35:11

经济研究导刊(2016年24期)2016-12-12 16:01:50

农业与技术(2016年19期)2016-12-12 03:24:52

时代金融(2016年30期)2016-12-05 19:01:53

中国科技博览(2016年19期)2016-10-19 13:36:15

科学与财富(2016年28期)2016-10-14 01:27:47

环球时报(2014-12-10)2014-12-10 08:51:32