延迟退休、养老保险制度改革与经济增长

——基于创新驱动经济增长模型的分析

2023-06-19 02:25:10相里静严成樑

中央财经大学学报 2023年6期

相里静 严成樑

一、引言

当前,我国正在加速迈向老龄化,2012—2022年,60岁及以上人口占比由14.3%上升至19.8%,65岁及以上人口占比由9.4%上升至14.9%(1)来自2021年国家统计局数据。。老龄人口占比的不断提高带来了劳动力供给短缺与养老金收支失衡等问题,延迟退休成为重要的应对措施。基于此,2015年延迟退休政策被提上了日程。2016年“十三五”规划纲要中提出“积极应对人口老龄化,实施渐进式延迟退休年龄政策”,将延迟退休的实施安排在“十四五”期间。《人口与劳动绿皮书》(2)来自中国社会科学院人口与劳动经济研究所的《人口与劳动绿皮书:中国人口与劳动问题报告No.16》。提出,“居民养老保险的退休年龄从2033年开始每3年延迟1岁,直至2045年完成”。2021年《人力资源和社会保障事业发展“十四五”规划》提出,“按照小步调整、弹性实施、分类推进、统筹兼顾等原则,稳妥实施渐进式延迟法定退休年龄”。目前我国的法定退休年龄是:“男工人与男职员年满六十岁,女工人与女职员年满五十岁”,(3)来自1953年《劳动保险条例》。但制定当时人均预期寿命不足45岁,而2019年已经达到77.3岁(4)来自国家卫生健康委员会2020统计公报。,预计仍会进一步提高,由此可见,延迟退休政策的实施更具有必要性。

近年来,关于养老保险制度改革的议题备受社会各界及学术界广泛关注。我国从1997年开始形成以“社会统筹和个人账户相结合”的养老保险制度,其中社会统筹部分实行现收现付制,以当期工作人口的缴费作为养老金发放给退休人口,个人账户部分实行完全积累制,以个体工作期缴费为基数,退休后发放积累的收益。其中,现收现付制更易受到人口结构变动的影响,这对我国养老保险制度改革带来了严峻挑战。由此,2005年国务院发布《关于完善企业职工基本养老保险制度的决定》,提出“完善社会统筹与个人账户相结合的基本制度”。这一制度在2010年《中华人民共和国社会保险法》和十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中进行了多次强调,进一步确定了我国由现收现付制向基金制转轨,以应对老龄人口增大的困境。

伴随着我国“人口红利”的逐渐消失,经济下行压力加大,传统经济增长动力衰减,二十大报告提出:“坚持创新是第一动力,加快创新驱动发展战略”。考虑到老龄人口增加和经济增长放缓的现实,从技术创新视角分析延迟退休、养老保险制度改革与经济增长之间的联动关系显得尤为重要。由此,本文提出的第一个研究问题是:在R&D创新增长世代交叠模型(OLG)中引入我国特色的混合养老保险体系,设定养老保险制度参数为社会统筹和个人账户配置比例,根据参数变化刻画现收现付制、完全基金制和部分积累制三种形式,通过参数校准和政策模拟,从比较静态的维度探讨延迟退休和养老保险制度改革的经济增长效应及其之间的差异与互补性。

2019年出台的《国家积极应对人口老龄化中长期规划》明确提出:“推进人力资源开发利用,确保积极应对人口老龄化的人力资源总量足、素质高”,基于现实角度,本文将总量人力资本作为模型分析的核心变量。同时,从理论角度来看,人力资本在延迟退休和养老保险制度改革的增长效应研究中也具有重要意义:延迟退休使得老年人力资本供给数量增加。养老保险制度作用机理也与人力资本息息相关,现收现付制具有资源代际传递功能,影响子代人力资本的数量和质量;完全基金制发挥个人账户资金积累功能,给予参保人更多激励,影响当代人力资本水平。鉴于上述理由,提出本文研究的第二个问题:在基准模型中内生化人力资本积累机制,分析延迟退休和养老保险制度改革通过此变量如何影响经济增长。

本文剩余部分的结构安排如下:第二部分是文献述评;第三部分是在R&D创新驱动增长框架下结合跨期迭代模型(OLG),引入延迟退休和养老保险制度参数;第四部分是均衡求解和数值模拟,考察延迟退休和养老保险制度改革对经济增长的影响;第五部分是结语。

二、文献述评

针对延迟退休政策效应分析的文献由来已久,多数学者都是基于跨期迭代模型(OLG)分析得出结论。例如:严成樑(2016)[1]提出延迟退休对经济增长的影响取决于经济增长模式,新古典经济模式下延迟退休使得经济增长率上升,内生增长模式下延迟退休使得经济增长率下降。Fanti(2014)[2]认为延迟退休政策短期会增加产出水平,长期使得产出水平下降。Boucekkine等(2002)[3]提出延迟退休对人均收入增长的影响是不确定的。景鹏和郑伟(2020)[4]提出延迟退休可以抵消预期寿命延长对经济产生的负面影响。有些学者通过其他理论与实证方法研究了延迟退休的政策效应。例如:封进和韩旭(2017)[5]从理论与实证角度,分析延迟退休对储蓄、劳动供给、消费和福利水平等的影响。刘晓光和刘元春(2017)[6]估算了劳动参与率曲线,模拟得出渐进式延迟退休可以提升经济增长速度。鲁元平等(2016)[7]基于动态CGE模型,提出延迟退休可以促进经济增长。Zhang和Zhang(2009)[8]通过生命周期模型分析得出有约束的强制退休降低了经济增长率和福利水平。同时,还有学者将延迟退休内生化。例如,Miyazaki(2019)[9]内生化延迟退休政策,考察实现社会最优分配的均衡条件。

从现有文献来看,社会保险制度改革的经济增长效应主要体现在以下三方面:一是现收现付制度有利于经济增长或基金制不利于经济增长。国外如Kunze(2012)[10]基于利他主义的OLG模型进行分析,Lin等(2021)[11]评估现收现付制度向完全基金制度转轨的效果,认为现收现付制的交叉补贴正向福利占据主导作用;国内如何樟勇和袁志刚(2004)[12]基于宏观动态效率的分析,认为现收现付制向完全基金制转轨不利于改善动态无效性和经济增长。二是养老保险制度转轨或基金制有利于经济增长。国外有Westerhout等(2022)[13]、Kaganovich和Zilcha(1999)[14]、Ehrlich和Zhong(1998)[15]的研究;国内有彭浩然和申曙光(2007)[16]利用内生增长模型,汪伟(2012)[17]提出OLG模型,邵宜航等(2010)[18]基于内生增长世代交叠模型,郑伟和孙祁祥(2003)[19]构建两期动态生命周期模型。三是认为养老保险制度是“中性”的。国外如Barro(1974)[20]构建的利他主义OLG模型进行的分析;国内如杨俊(2017)[21]通过一般均衡模型提出最优的社会统筹和个人账户的最优比例,柏杰(2000)[22]提出养老保险政策效应与养老基金投资效率相关。

根据以上文献可以看出,延迟退休与养老保险制度改革的增长效应相关文献较为丰富,也有一些学者提出了关于两种制度改革对人力资本的影响:一是延迟退休对人力资本的影响。例如:有些学者在OLG模型中引入隔代教养,考察延迟退休对人口出生率及人力资本的影响(郭凯明等,2021[23];严成樑,2018[24])。耿志祥和孙祁祥(2020)[25]基于人力资本数量-质量关系得出延迟退休会提高均衡时的生育率和养老金替代率。二是养老保险制度对人力资本的影响。例如:Yew和Zhang(2009)[26]认为现收现付制是通过提高子女人力资本投资而促进经济增长,而Zhang(1995)[27]通过“干中学”模型提出现收现付制不利于人力资本积累;其他学者基于OLG模型,提出人力资本进步的结果使得现收现付制度仍是最优的(张熠等,2020[28];杨继军等,2019[29];黄莹,2009[30])。洪丽和曾国安(2017)[31]利用含有内生人力资本变量的OLG模型,提出现收现付制和部分积累制下缴费率与经济增长之间负相关,完全基金制下两者无确定性关系。

目前,也有一些关于研究延迟退休和养老保险制度相互影响的文献,但多数着重考察特定养老保险制度下延迟退休对养老金收入的影响。例如:一些学者运用 OLG 模型评估发现延迟退休可提高养老金支出水平(邱牧远等,2020)[32];樊长科和林国彬,2015[33])。封进(2017)[34]基于异质性个体分析提出延迟退休会降低养老金财富。王晓军和赵明(2015)[35]测算发现延迟退休能够有效缓解养老金支付压力。邹铁钉和叶航(2015)[36]提出延迟退休与养老金亏空之间呈现倒U型。也有文献研究养老保险对退休选择的影响,如彭浩然和陈斌开(2012)[37]提出养老保险会对退休决策产生影响,改革关键在于对退休的激励。以上文献都未将延迟退休和养老保险制度改革同时进行政策效应研究。

近年来,也有一些学者尝试将R&D内生增长框架与跨期迭代模型(OLG)相结合,但主要用来研究人口老龄化带来的经济效应。一些学者从劳动供给数量角度进行分析。例如:Futagami和Konishi(2019)[38]在基准研发跨期迭代模型中内生化生育率和死亡率,提出人口数量下降会带动创新增长。Prettner 和Trimborn(2017)[39]将跨期迭代(OLG)与半内生增长模型相结合,提出预期寿命上升伴随的人口下降会带动经济增长。另一部分学者从劳动供给质量角度分析。例如:Baldanzi等(2021)[40]根据父母对子女教育和健康投资设定人力资本函数,研究儿童健康和人力资本的互动关系及对经济增长的影响。Chu等(2016)[41]考察中国父母教育偏好对创新增长的影响。还有部分学者同时考虑了劳动供给数量和质量。例如,Hashimoto和Tabata(2016)[42]内生化预期寿命、生育率和教育决策,研究人口变动对经济增长的影响,比较分析教育和育儿补贴政策的经济效应。

当前少数学者对延迟退休和社会保险制度改革的创新增长效应进行了研究。例如:Ahituv和Zeira(2011)[43]通过实证方法研究行业技术变化与退休行为之间的关系,分析了技术变化对退休行为的侵蚀效应和工资效应;Heer 和Irmen(2014)[44]基于内生增长模型,提出养老金制度改革可能取决于经济增长是内生还是外生的。

通过对国内外相关文献回顾可知,跨期迭代模型(OLG)是分析延迟退休政策和养老保险制度最常用的方法,基于R&D创新增长框架下进行研究的文献较少,鲜有文献同时分析延迟退休和养老保险制度改革的增长效应。基于以上原因,本文在Romer(1990)[45]R&D创新驱动框架下结合跨期迭代模型(OLG)分析延迟退休和养老保险制度的经济增长效应。本文的工作丰富了延迟退休和养老保险制度改革影响经济增长的作用机理。

相对于已有的文献而言,本文的贡献主要体现在以下三方面:第一,本文是从更现实的混合养老保险体系角度解释延迟退休和养老保险制度改革的政策效果,填补了延迟退休与养老保险制度改革之间的联动关系研究。第二,基于创新驱动模型全面评估延迟退休和养老保险制度改革的经济增长效应,符合我国当前经济高质量发展的要求,丰富了经济增长效应的理论文献研究。第三,在创新驱动框架下,R&D部门的人力资本投入是创新增长的源泉,延迟退休和养老保险制度基于人力资本数量-质量变动影响经济增长,从这个角度来看,本文的研究从经济增长源泉与社会文化视角完善了政策效应传导机制的研究。本文模拟结果表明,延迟退休与养老保险制度参数与经济增长率之间是负向变动关系,且这一结果是稳健的。本文认为应重视延迟退休对经济增长的负向影响,同时也应合理利用养老保险制度改革对经济增长的正向影响,两种政策配合使用更好地实现经济高质量发展。

三、模型框架

本部分结合Romer(1990)[45]创新驱动增长模型与跨期迭代模型(OLG),引入混合养老保险体系,内生化人力资本供给选择,分析延迟退休和养老保险制度改革对经济增长的影响。

(一)个体

本文假设所有个体都是同质的,选择代表性个体。借鉴Fanti(2014)[2]的做法,我们不考虑儿童时期的决策,只考虑t(年轻)时期和t+1(老年)时期的选择。个体在年轻和年老时期都有1单位时间禀赋,年轻时期的时间禀赋用于工作和代际人力资本投资。为了简化分析,借鉴Chu等(2016)[41]的做法,假设年轻时期不进行消费或消费为0,工作收入用于储蓄、抚育子女和缴纳社保基金。年老时期的时间禀赋用于工作和享受退休生活,年老时期的消费等于年轻时期的储蓄本金及利息回报、年老时期工作净收入和社保基金收入的加总。借鉴Miyazaki(2019)[9]的思路,个体关心子女的人力资本水平。个体福利建立在年老时期消费ct+1以及子女人力资本水平ht+1基础上,目标函数是:

max{βlnct+1+lnht+1}

(1)

其中:β>0表示时间贴现因子,该指标越大,表示个体越关注年老时期消费。表示父母对子女人力资本投资的偏好,该指标越大,说明父母越注重子女的人力资本投资。借鉴Lucas(1988)[46]的思路,人力资本函数是:

(2)

其中:ut表示年轻时期父母给予子女的人力资本投资(教育)时间,1-ut表示年轻时期工作时间。B表示人力资本生产效率。γ(0<γ≤1)表示人力资本投资弹性。个体年轻时期需要在子女人力资本投资和工作之间进行权衡取舍。

个体在年轻时期和年老时期面临的预算约束方程:

st+qnhtwt=(1-τ)(1-utn)htwt

(3)

ct+1=Rt+1st+(1-τ)θlhtwt+1+(1-l)zt+1

(4)

其中:st表示年轻时期的储蓄;q∈(0,1)表示抚育每个孩子的单位物质成本;τ表示养老保险缴费率;wt表示t时期的工资率;n表示外生人口增长率或生育率;Rt+1=1+rt+1,rt+1表示年老时期的市场利率;借鉴Miyazaki(2019)[9]的做法设定θ为老年人力资本的折旧系数,θ∈(0,1),假设年轻时期人力资本的生产力是1;l表示延迟退休政策变量,老年时期休闲时间是1-l;zt+1表示年老时期老年人获得的社保收入。方程(3)、(4)的经济学含义是,年轻和年老时期的可支配收入分别用于年轻时期储蓄和年老时期消费。

将方程(2)、(3)和(4),代入方程(1),上述问题转化为如下的优化问题:

max {βln[Rt+1(1-τ)(1-utn)htwt-Rt+1qnhtwt

+(1-τ)θlhtwt+1+(1-l)zt+1]+

个体通过选择代际人力资本投资时间极大化上述目标函数,对应如下的最优性条件:

(5)

方程(5)反映代际人力资本投资时间的边际成本和边际收益之间的平衡关系。年轻个体将时间花费在子女人力资本投资上,会挤占劳动时间,年轻时期可支配收入减少;但同时子代的人力资本水平会提升。根据方程(3)可得如下的储蓄决定方程:

st=(1-τ)(1-utn)htwt-qnhtwt

(6)

方程(6)反映了理性个体需要在代际人力资本投资与年轻时期储蓄之间进行决策,来选择福利水平的最大化。

(二)最终产品生产部门

t时期,最终产品生产部门通过雇用人力资本HY,t和中间产品xi,t,i∈[0,At],来生产最终产品Yt。最终产品部门是完全竞争的,总产出函数关于人力资本和中间产品投入满足常数规模报酬:

(7)

最终产品部门通过选择雇用人力资本和中间产品的数量以极大化自身利润:

通过求解最终产品生产部门的最优性问题,可以得到如下最优性条件:

(8)

(9)

(三)中间产品生产部门

中间产品生产部门是具有垄断竞争特征的厂商组成(Dixit和Stiglitz,1977[47]),根据Futagami和Konishi(2019)[38]的做法,假设厂商生产一单位中间产品需要投入一单位人力资本(xi,t=Hx,t),中间产品生产厂商通过极大化利润max{pi,txi,t-wtxi,t}确定价格,其中pi,txi,t和wtxi,t分别表示t时期生产第i种中间产品的企业市场价值和生产成本。将方程(9)得到的最终产品部门对中间产品的需求函数代入中间产品生产部门的利润函数中,通过求解中间产品厂商的最优性问题可知:

(10)

πi,t=(1-α)pi,txi,t

(11)

其中,πi,t表示生产第i种中间产品厂商的利润,中间产品部门的总利润表示为πt。

根据对称性,最终产品生产部门对每种中间产品的需求量相同。再根据市场出清条件,每种中间产品的供给量也相同xi,t=xt,pi,t=pt。将xi,t=xt代入方程(7)可以得到总产出函数:

(12)

根据方程(10)可知:

(13)

同样,由(10)式可知:

(14)

根据方程(8)、(10)和(12)可知:

(15)

根据方程(9)、(11)和(12)可知:

Atπt=α(1-α)Yt

(16)

在本文设定的模型框架下,方程(13)表明每个厂商生产的产品数量与投入到最终产品部门的人力资本总量是同向变化的,因为这两种要素相互配合生产最终产品。同时,工资率是购买人力资本的单位成本,工资率降低会促使中间产品厂商生产得更多,所以,工资率降低使得中间产品数量增加;方程(14)表明中间产品的最优定价是边际成本1/α的加成比例;方程(15)表明现有知识存量越多,人力资本获取的工资水平越高,即中间产品种类决定了工资率;方程(16)表明垄断厂商的总利润来自于最终产品产值的一定比例。

(四)R&D部门

根据Romer(1990)[45]和Jones(1995)[48]的设定,本文假设知识存量有很强的正向溢出效应,t时期新知识的生产取决于R&D部门人力资本总量HA,t以及经济中的知识存量At,知识生产函数如下:

(17)

假设R&D部门是完全竞争的,无套利条件如下:

vt(At+1-At)=wtHA,t

(18)

其中,vt表示t时期专利的价格。方程(18)的左端表示t时期企业购买HA,t单位人力资本可以创造的R&D部门市场价值的增加值,右端表示R&D部门需要支付的成本。人力资本在最终产品部门、中间产品部门、R&D部门可以获得相同的工资收入。借鉴Romer(1990)[45]的思路,假设个体在三个部门投入人力资本能够获得相等的工资,确保不会出现所有的人力资本投入单一部门的极端情形,由此可以推导出年轻个体在三个部门人力资本水平投入的最优配置比例,即年轻个体选择在不同部门投入的最优人力资本水平。

在R&D创新增长框架的跨期迭代模型(OLG)中,中间产品企业向研发部门购买专利,借鉴Strulik等(2013)[50]的思路,假设专利只使用一期,基准模型设定了两期,一期是30年,这符合实际专利的持续时间。因此,t时期专利价格等于中间产品生产者的利润:

vt=πt

(19)

将方程(8)、(16)、(17)和(19)代入方程(18),可知:

(20)

方程(20)说明,t时期的知识存量越多,生产的中间产品类型越丰富,投入最终产品部门的中间产品总量越多,需要更多的人力资本与之相结合进行最终产品的生产。

(五)养老保险制度

经济中存在现收现付和完全基金制两种养老保险制度。现收现付制是指t时期年轻个体缴纳的社保基金发放给当期退休的老年人。完全基金制是指t时期年轻个体缴纳的养老保险基金作为养老储蓄,在t+1期退休以后,政府将个人账户中缴纳总额和利息收入返还。本文设定混合养老保险体系,政府设置了两个养老账户:社会统筹与个人养老账户,τ表示社会统筹和个人账户缴费率的总和,即养老保险总缴费率。假设社会统筹占总缴费率的比重为Ø(0≤Ø≤1),称为社会统筹比例,则个人缴费比例为1-Ø。则社会统筹缴费率为τØ,而个人账户缴费率为τ(1-Ø)。Ø为本文的养老保险制度参数。Ø为0设定为完全基金制;Ø为1设定为现收现付制。现收现付制向完全基金制转轨,相当于Ø的值逐渐变小。混合养老保险体系下,t时期的年轻个体进入老年之后得到的退休收入等于t+1时期年轻人和延迟退休的老年人缴纳的养老保险基金,同时加上t时期个体账户缴纳总额与增值部分,上述总量关系如下:

(1-l)zt+1Nt=Øτ(1-ut+1n)wt+1ht+1Nt+1+Øτwt+1htNtθl+(1-Ø)τ(1-utn)wthtNtRt+1

(21)

结合方程(2)以及Nt+1=nNt可知:

+(1-Ø)τ(1-utn)wthtRt+1+Øτwt+1htθl

(22)

其中,Nt和Nt-1分别表示年轻时期和年老时期的人口数量。

在本文的框架下,研究的重点是混合养老保险体系下延迟退休和养老保险制度改革对经济增长的影响。因此,简化起见,假设两类改革通过社保收入内生调整使得社保基金账户每一期平衡,同时不存在个人账户挪用问题。

(六)宏观经济均衡条件

宏观经济均衡是指个体选择变量{ct+1,st,ut,zt+1}、人力资本总量{Ht=(1-utn)Ntht+θlNt-1ht-1}、要素价格{rt+1,wt}和养老保险制度{Ø,zt+1}满足社保收支平衡、个体福利最大化及企业利润最大化,劳动和资本市场保持均衡。

劳动市场均衡条件是个体的总量人力资本供给Ht等于企业对总量人力资本的需求。人力资本供给总量来自年轻时期的劳动供给和年老时期延迟退休的劳动供给;人力资本的需求来自最终产品部门、中间产品部门、R&D部门:

(1-utn)Ntht+θlNt-1ht-1=HY,t+HA,t+Atxt

(23)

方程(23)左侧表示t时期人力资本供给总量,右侧表示t时期企业的人力资本需求总量。将方程(20)和(23)代入方程(17),可以得到创新增长率的动态方程:

(24)

R&D创新增长框架的OLG模型中,如果不考虑物质资本投入,假设所有部门的生产只有人力资本的投入,资本市场均衡条件是t时期的总储蓄等于总投资,即年轻时期的所有储蓄加上年轻时期养老保险基金全部用于投资新增的R&D或者购买现存的R&D(Futagami 和Konishi,2019[38]),得到如下均衡方程:

stNt+(1-Ø)τ(1-utn)wthtNt=Atvt+(At+1-At)vt

(25)

将方程(17)和(18)代入方程(25)可知:

(26)

四、均衡求解与数值模拟

将个体问题、企业问题、养老保险制度以及宏观均衡问题结合起来,本部分在混合养老保险体系下考察延迟退休和养老保险制度改革对经济增长的影响。

(一)求解竞争性均衡及参数设定

根据方程(5)和(22),可以求得t时期平衡增长路径上代际人力资本投资时间ut为:

εBγuγ-1[(1-τØ)(1-un)R-qnR+(1-τ+Øτ)θlgw

+Øτngw(1-un)(Buγ+1)]-(1-τ)nRβ(Buγ+1)=0

(27)

根据方程(24)和(26),可以求得t时期平衡增长路径上的创新增长率gA为:

[(1-Øτ)(1-un)-qn]

(28)

根据方程(27)和(28)可以得到均衡状态u和gA是延迟退休l和养老保险制度参数Ø的函数,ut和gA之间通过gw产生联动关系,进而影响其他增长率。鉴于以上方程较为复杂,我们通过数值模拟考察延迟退休和养老保险制度改革对经济增长的影响。

本文假设OLG模型中每期的时间跨度为30年。借鉴汪伟和王文鹏(2021)[51]的做法,将时间贴现因子β和人力资本投资弹性γ分别设定为0.78和0.4。参照Baldanzi等(2021)[40]的做法,将父母对子女人力资本投资偏好和抚育每个孩子的单位成本分别取值为0.4和0.05。关于老年人力资本的折旧系数θ,借鉴Miyazaki(2019)[9]的做法,取值为0.15。

林忠晶和龚六堂(2007)[52]认为市场利率r取值在8%~11%之间,本文选取年利率为8%,则OLG模型中R=(1+0.08)30=10.06。关于生育率或人口增长率,参考汪伟和王文鹏(2021)[51]的做法,本文将其基准值设定为1.5。根据国发[2005]38号文中个人账户缴费率和社会统筹缴费率分别为8%和20%,本文设定基准统筹比例Ø为0.7。借鉴耿志祥等(2016)[53]设定养老保险总缴费率τ为0.2。

关于中间产品的产出弹性α,本文遵从Strulik等(2013)[50]的做法,将其设定为0.33。关于R&D溢出效应φ,参照Baldanzi等(2021)[40]设定基准参数值为0.7。结合现实经济,根据国家统计局数据得出近十年我国平均经济增速约为6.71%左右,则OLG模型中g=(1+0.067 1)30=7.02,由此本文设定人力资本生产效率B为5。综上,将参数基准值整理于表1中。(5)文中绝大多数参数值是参考已有的研究,如果参数是根据实际数据自己计算更符合自身模型的设定,但由于很多实际数据难以获取,所以文中多数借鉴了经典文献。

表1 模型参数基准值

(二)延迟退休政策对经济增长的影响

在创新驱动框架下,根据经济增长率之间的关系式可得:创新增长率与总量人力资本增长率同向变动,与中间产品增长率反向变动,而均衡状态下经济增长率是由总量人力资本增长率、创新增长率和中间产品增长率共同决定的,所以,延迟退休对经济增长的影响是不确定的。根据均衡等式(27)和(28)无法直接得到经济增长效应分析结果。为此,本部分通过数值模拟考察基准参数下延迟退休对经济增长的影响,根据图1可以看出,延迟退休对经济增长的负向影响更大,延迟退休政策使得经济增长率下降。在创新驱动的跨期迭代模型框架下,延迟退休对经济增长的影响来源于总量人力资本效应、创新增长效应和中间产品增长效应。

图1 延迟退休对经济的影响

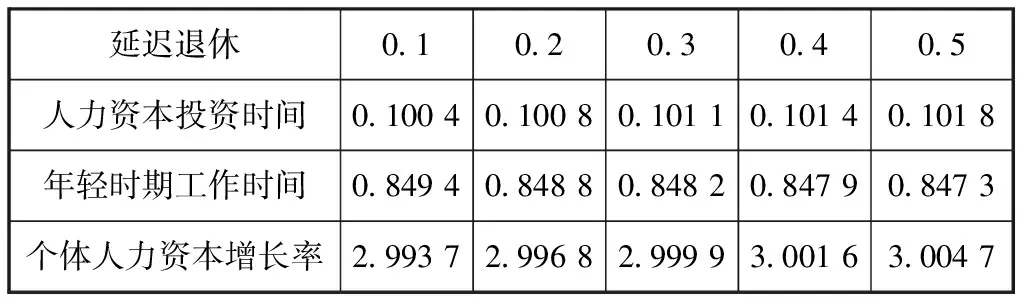

延迟退休的总量人力资本增长效应传导机制体现在以下两方面:一方面,延迟退休对总量人力资本增长率(gH=Ht+1/Ht)的影响来源于人力资本投入的挤出效应(如表2),延迟退休使得人力资本投资的预期受益时间延长,给予下一代人力资本投资提供了更多激励,理性行为人会倾向于将更多时间投入到人力资本投资中,挤出了年轻时期的工作时间1-utn。由于延迟退休使得个体给予子代的人力资本投资时间ut增加,根据方程(2),代际传递会使得个体人力资本增长率ht+1/ht上升。另一方面,延迟退休对总量人力资本的影响来源于人力资本投入的折旧效应,根据方程Ht=(1-utn)Ntht+θlNt-1ht-1,总量人力资本投资包括t时期投入的年轻人和延迟退休的老年人。延迟退休使得年轻个体劳动供给时间1-utn减少,老年个体供给时间l增加,基于文中老年人相对生产力θ较低的假设,延迟退休政策产生了人力资本折旧效应,使得总量人力资本增长率下降。

表2 延迟退休对内生变量的影响

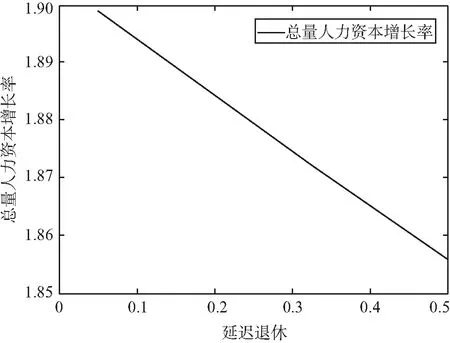

总之,延迟退休对总量人力资本的影响是不确定的,既有正向促进作用,也有负向抑制作用。基于人力资本数量-质量共同决定人力资本的供给总量,根据数值模拟结果图2可知,人力资本折旧效应大于挤出效应,延迟退休使得总量人力资本增长率下降。

图2 延迟退休对总量人力资本增长率的影响

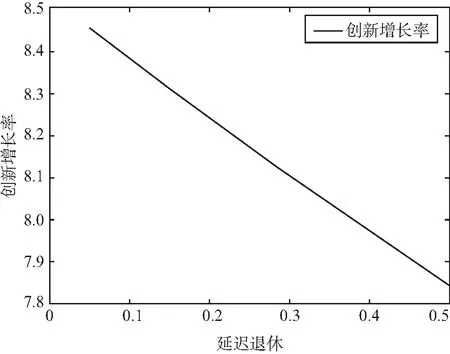

延迟退休的创新增长效应传导机制体现在以下两方面:一方面是通过劳动力市场均衡条件影响创新增长。根据创新增长方程(17)可以看出,R&D部门人力资本投入是创新最直接的决定因素,那么总量人力资本投入越多,创新增长率越高。另一方面是通过资本市场均衡条件影响创新增长。首先,延迟退休通过储蓄影响创新。延迟退休使得个体预期老年时期收入增加,会减少年轻时期储蓄,进而投入到R&D部门的资金减少,导致创新增长率下降。其次,根据方程(25)可以看出,延迟退休通过社保基金内生变动影响创新。延迟退休挤出了年轻时期人力资本供给时间,导致个体收入下降,个人社保基金减少,进而投入R&D部门的资金减少,导致创新增长率下降。综上所述,在基准参数设定下,延迟退休对劳动和资本市场产生的负向影响传导至创新增长,使得创新增长率下降,模拟结果如图3所示。

图3 延迟退休对创新增长率的影响

延迟退休政策的中间产品增长效应传导机制体现在以下两方面:一方面是通过影响人力资本投入影响中间产品的生产。方程(13)说明了投入到中间产品生产部门的人力资本越多,生产的产品数量越多。另一方面是通过影响中间产品的生产成本影响其数量。中间产品生产商需要购买劳动力进行产品的生产。方程(15)说明创新增长会带动工资水平提升。所以创新增长率越高,中间产品生产的成本越高,中间产品增长率会越低。由此可见,延迟退休通过影响中间产品生产部门的技术水平和生产成本,进而对中间产品生产产生正向和负向两种影响。根据图4模拟结果显示,延迟退休所带来的工资率下降效应更大,延迟退休使得中间产品增长率上升。

图4 延迟退休对中间产品增长率的影响

由此可见,在基准参数设定下,延迟退休的总量人力资本效应影响创新与中间产品增长效应,同时,三者共同作用最终使得经济增长率下降。

(三)养老保险制度改革对经济增长的影响

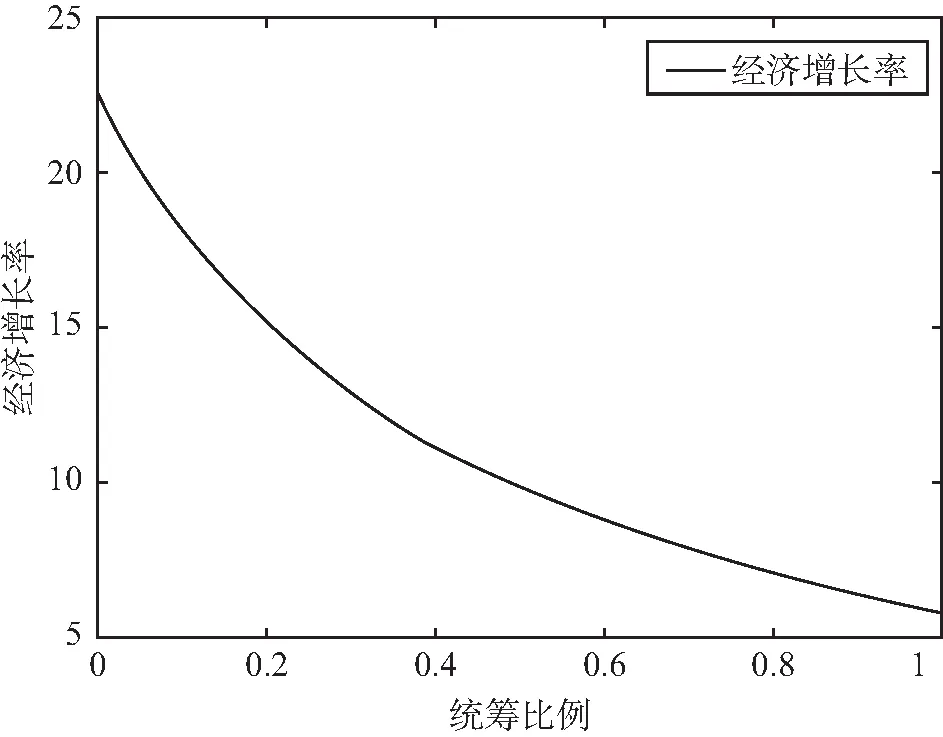

在本文的研究框架下养老保险制度改革的经济增长效应是通过社会统筹比例变动来实现的。图5给出了社会统筹比例对经济增长的影响结果。我们可以看出,随着统筹比例的下降,经济增长率逐渐上升。其相应的作用机制与延迟退休的经济增长效应分析相同,包括总量人力资本增长效应、创新增长效应、中间产品增长效应。

图5 养老保险制度改革对经济增长的影响

养老保险制度改革的总量人力资本增长效应:根据图6,社会统筹比例下降使得均衡状态总量人力资本增长率上升。传导机制为:社会统筹比例通过养老保险收入变化影响人力资本的工作时间(1-utn)与个体人力资本供给水平ht,进而传导至人力资本供给总量Ht。

图6 养老保险制度改革对总量人力资本增长率的影响

首先,根据表3可以看出社会统筹比例变化所带来的人力资本挤出效应:社会统筹比例Ø与代际人力资本投资时间ut呈倒U型关系。这是因为,根据方程(22),养老保险收入主要来源于子代缴纳的养老保险和个人基金收益。当Ø由1逐渐下降至某一阈值,子代缴纳的养老保险收益逐渐减少但权重仍较大,所以,个体仍会选择将更多时间投入子代的人力资本投资中,此时Ø下降会使得ut增加。当Ø小于阈值继续下降时,个人基金的权重较大,对养老保险收入的影响增加,个体会选择将更多时间用于劳动供给。此时,Ø下降会使得ut减少。由此可见,根据人力资本挤出效应,养老保险制度改革使得社会统筹比例Ø与年轻时期工作时间呈现U型关系。

表3 统筹比例对内生变量的影响

其次,根据表3可知,养老保险制度改革使得个体人力资本增长率也呈现出先上升后下降的趋势。综上,在人力资本数量-质量两种机制共同作用下,统筹比例Ø由1逐渐降为0时,统筹比例对人力资本供给总量的影响是不确定的,模拟结果如图6显示,养老保险制度改革的正向激励作用更大。

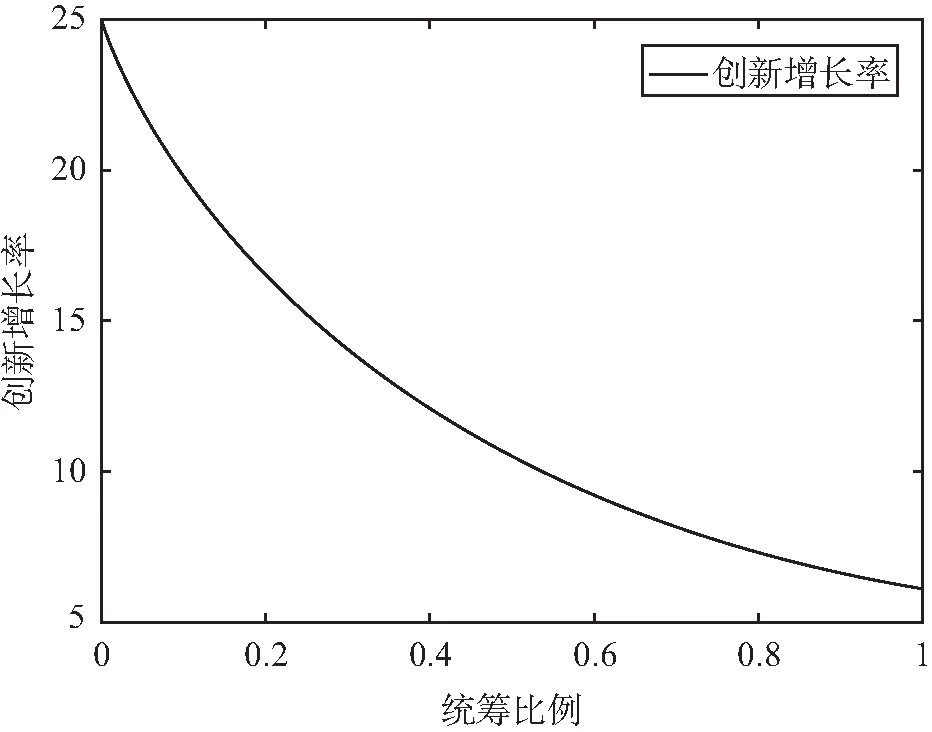

养老保险制度改革的创新增长效应:根据图7模拟结果显示,社会统筹比例下降使得均衡状态创新增长率上升。第一,与图3的机制相同,在劳动力市场均衡条件下,社会统筹比例下降造成总量人力资本增长率上升,进而带动创新增长率上升。第二,根据方程(25),在资本市场均衡条件下,社会统筹比例下降使得个人基金收入比重降低,创新资金减少,创新增长率下降。因此,社会统筹比例对创新增长率的影响是不确定的。基准参数设定下,养老保险制度改革产生的劳动力市场效应更大,对创新增长产生了正向影响。

图7 养老保险制度改革对创新增长率的影响

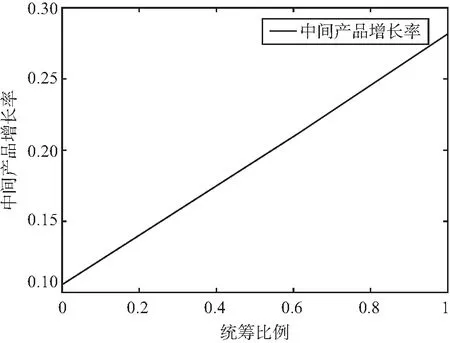

养老保险制度改革的中间产品增长效应:同图4的传导机制,统筹比例变动影响中间产品的生产技术和成本,会使得中间产品生产数量发生变动。如图8模拟结果所示,社会统筹比例下降产生的工资率上升效应更大,使得均衡状态下中间产品增长率下降。

图8 养老保险制度改革对中间产品增长率的影响

由此可见,养老保险制度改革的总量人力资本同样是最核心的传导要素,养老保险体系由现收现付制向完全基金制转变会使得经济增长率上升,即社会统筹比例Ø由1逐渐变小,均衡状态经济增长率逐渐增加,这一结论为我国提高经济增长速度提供了理论基础。这与汪伟(2012)[17]的研究结论一致,说明现收现付制向混合养老保险制度过渡会促进经济增长。

(四)拓展性分析

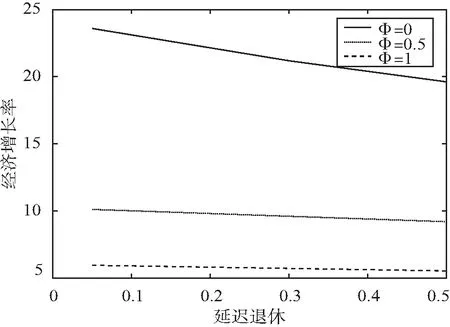

本部分考虑延迟退休与养老保险制度共同作用对经济增长的影响。进一步考虑调整社会统筹比例和延迟退休参数设定后经济增长的变化趋势,如图9所示。模拟结果发现均衡状态下统筹比例φ较大时可以降低延迟退休对经济增长的负向影响,即在基准参数设定的范围内,养老保险制度改革过程中部分积累制有利于延迟退休政策的实施;同时,延迟退休参数越小,养老保险制度改革对经济增长的正向影响越大,即在基准参数设定的范围内,较短的延迟退休时间使得养老保险制度改革的实施会有更好的效果。总之,在现收现付制向完全基金制转轨过程中,调整延迟退休和养老保险制度参数使其相配合,能实现更好的经济增长目标,这与高彦等(2017)[54]的政策结论相似,说明延迟退休与养老保险制度相关政策配合使用,才能有效推动经济高质量发展。(6)本文也考察了在基准模型基础上,包括年轻时期消费,同时在生产函数中,假设中间产品的投入为物质资本,进行更符合实际问题的研究。首先,考察个体包含年轻时期消费的模型,延迟退休和养老保险制度改革的经济增长效应模拟结果与论文中的简化分析结果相同;其次,在生产函数中加入物质资本,分析延迟退休和养老保险制度改革的经济增长效应。根据分析结果可以得到:在已知初始的知识存量A0的情形下,传导机制也与模型简化之后结果相同。需要说明的是,由于论文篇幅所限,我们这里只是阐述考察假设更符合实际的结果,而没有报告具体的求解过程,感兴趣的读者可以向作者索取。

图9 养老保险制度改革与延迟退休的经济增长效应

(五)稳健性检验

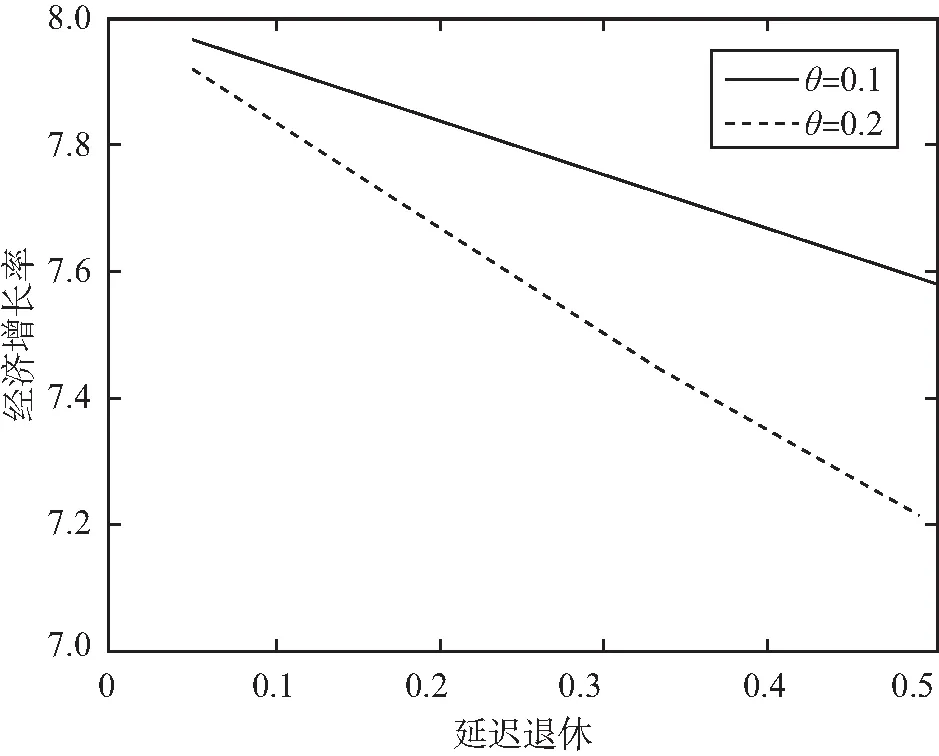

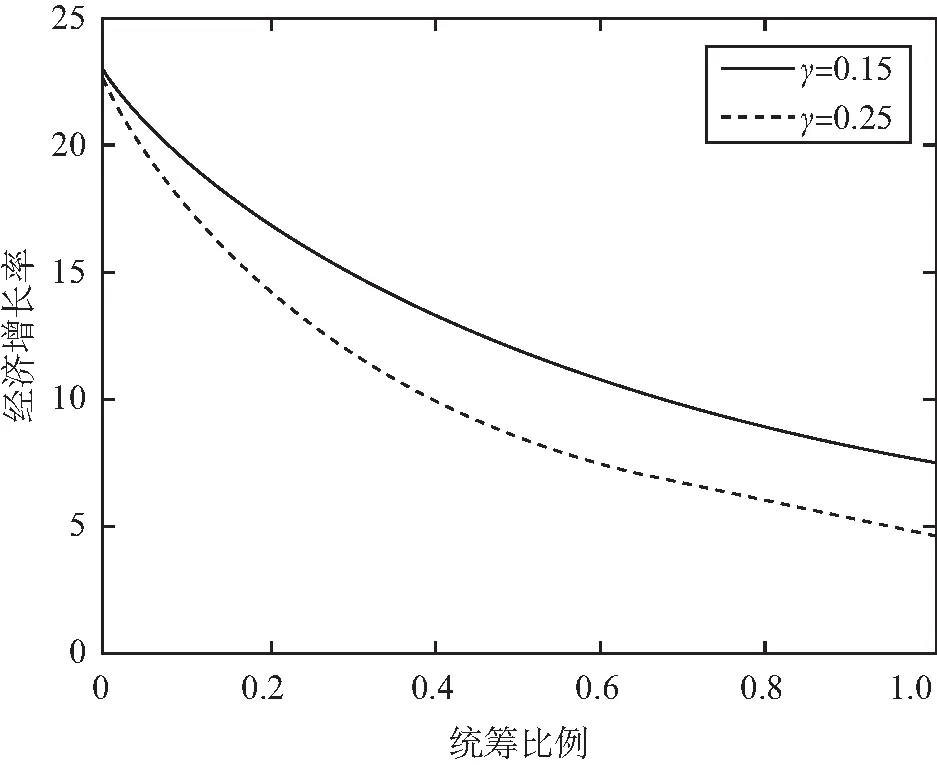

本部分是关于延迟退休和养老保险制度改革增长效应的稳健性检验。我们考察延迟退休和养老保险制度改革对经济增长的影响是否会随着模型参数取值的变化而发生改变。本文考察了所有参数变动对延迟退休和养老保险制度改革的增长效应,结果具有稳健性。(7)限于篇幅,本文只报告了参数变动对延迟退休和养老保险制度改革增长效应有显著数值影响的结果,对文中所有参数进行了稳健性检验,感兴趣的读者可以向作者索取。图10显示了老年人力资本的折旧系数θ变动所产生的延迟退休增长效应。可以看出,在基准参数情形下,提升人力资本折旧效应会降低延迟退休对经济增长的负向影响,老年人相对生产力θ越大,人力资本折旧效应越小,对经济增长率负向影响越大。这是由于人力资本折旧效应越小,个体预期收益会相对更高,这会使得个体降低年轻时期的储蓄,进而R&D部门积累的创新资金减少,导致创新增长率下降。同时,根据图11可以看出,在现收现付制向完全基金制转轨过程中,适度的养老保险缴费率使得养老保险制度改革的实施会有更好的效果。

图10 延迟退休对经济增长率的影响

图11 养老保险制度改革对经济增长率的影响

五、结语

本文基于创新驱动经济增长理论构建了包含内生人力资本投入的跨期迭代(OLG)模型,考察在混合养老保险体系下延迟退休和养老保险制度改革对经济增长的影响。文中假设延迟退休和养老保险制度改革参数是外生的,年轻个体时间禀赋用于子代人力资本投资和劳动供给,老年时期存在人力资本折旧效应,经济增长的主要驱动力来自R&D创新。数值模拟发现,延迟退休、养老保险制度改革对经济增长的影响是负向的。传导机制分析表明,延迟退休和养老保险制度的变动,使得个体权衡年轻时期用于子女人力资本投资和劳动供给的比例,进而影响生产中的总量人力资本投资。一方面,人力资本投入是R&D增长的源泉,而创新是驱动经济增长的核心变量。另一方面,人力资本投入是中间产品生产的成本,影响中间产品产出的变动。所以延迟退休和养老保险制度改革通过人力资本总量变动影响创新和中间产品生产,进而影响经济增长。进一步的研究发现,老年个体相对生产力参数会影响延迟退休政策效应的大小,混合养老保险体系下延迟退休与养老保险制度改革相结合,能够实现更好的经济高质量发展。与现有研究相区别,本文从经济增长源泉的视角,通过混合养老保险体系下内生化年轻时期的个体时间决策,阐述延迟退休和养老保险制度改革对经济增长的影响。

创新是经济高质量发展的主要驱动力,在人口老龄化的背景下,延迟退休与养老保险制度改革也是大势所趋。本文借鉴Romer(1990)[45]的创新驱动模型,结合跨期迭代模型(OLG)考察了延迟退休和养老保险制度改革对经济增长的影响,文中参数的选取有一定的范围限制,故在解决实际问题方面可能存在一定的差距,未来可能的研究包括以下方面:第一,老龄化背景下生育率下降是特征事实,可以考虑内生化生育偏好。第二,本文考虑年轻个体代际人力资本时间投入和老年个人人力资本折旧效应,可以在此基础上同时考虑年轻时期人力资本物质投入和老年时期人力资本增值效应。第三,本文考虑了家庭关系中父母对子女人力资本的投入,现实中我们也非常注重家庭养老,可以将家庭养老问题考虑到模型中,更符合我国的经济现实。第四,本文为了简化分析,生产过程中没有考虑物质资本,而物质资本投入是非常重要的要素投入,可以将物质投入引入生产函数,考察内生增长框架下延迟退休和养老保险制度改革的增长效应,同时分析人力资本与物质资本两种要素投入的传导机制,研究会更加全面。

根据本文的结论,需要注意以下两方面的影响:第一,重视延迟退休对经济增长的负面影响。首先,延迟退休增加了个体年轻时期对子代的教育时间,使得人力资本水平提高。老龄化背景下生育率下降,通过提高人力资本质量来弥补人口数量下降带来的经济增长下行压力。同时,政府可以从多个渠道完善相关的教育配套制度和设施,让更多的父母在投身工作的同时,也能保证子女接受良好的教育。其次,延迟退休抑制了年轻个体的储蓄及社保基金,使得家庭投资的R&D资金减少,减缓经济增长。在推进高质量发展的阶段,创新发展是重中之重。政府可以给予创新企业税收优惠或补贴政策,从多维投资渠道增加创新资金的注入,减缓延迟退休对经济增长的负面影响。最后是延迟退休对中间产品的投入有正向作用,那么提升中间产品投入在最终产品生产中的重要性,转变生产方式,提升中间产品的生产效率,比如机器生产自动化等,这对应对老龄化和经济高质量发展都是至关重要的。第二,充分利用养老保险制度改革对经济增长的正面影响。可以考虑对创新政策与延迟退休和养老保险制度改革建立动态联动机制,在推行混合养老保险体系下,合理设计不同创新企业对应的退休政策、不同退休年龄人群的养老保险缴费率等,缓解创新驱动经济高质量发展下延迟退休和养老保险制度改革所面临的阻力。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:59:08

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

河北金融年鉴(2020年0期)2020-01-16 23:11:22

小溪流(画刊)(2019年8期)2019-10-09 04:03:15

作文通讯·初中版(2019年2期)2019-04-15 03:26:14

商周刊(2017年22期)2017-11-09 05:08:34

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

领导科学论坛(2016年4期)2016-02-28 09:18:39