2022-2023中国制造业与智能制造十大热点

2023-06-14 03:54:02王琰

汽车工艺师 2023年4期

王琰

为了持续推进制造强国和质量强国建设,数字化企业网e-works于2022年3月16-17日在北京召开主题为“智能制造开启高质量发展新征程”的“第十二届中国智能制造高峰论坛”。

李培根是中国工程院院士,华中科技大学教授、博士生导师、原校长,国内知名机械制造及自动化专家。他长期从事机械制造及其自动化领域的教学及科研工作,主持了CAPP(计算机辅助工艺规划)系统的研究与开发。论坛邀请李培根院士讲解2022-2023中国制造业与智能制造十大热点,《汽车工艺师》应邀参加。

2022-2023中国制造业十大热点

1. 锚定新型工业化战略目标,推动制造业高质量发展

李院士指出,推进新型工业化是实现中国式现代化的必然要求,是实现经济高质量发展的战略选择。

1)我国新型工业化步伐显著加快,工业体系更加健全。我国是全世界唯一拥有联合国产业分类中全部工业门类的国家,工业规模进一步壮大。2022年我国工业增加值突破40万亿元大关,制造业规模连续13年居世界首位。产业结构持续优化,高技术制造业、装备制造业分别占规模以上工业增加值比重的15.5%、31.8%。新能源汽车、光伏产量连续多年保持世界第一。数字经济加快发展,工业互联网全面融入45个国民经济大类。重点领域创新取得重大成果。载人航天、探月探火、深海深地探测等领域捷报频传。

2)六项措施加快推进新型工业化,促进工业经济稳定增长。加快建设现代化产业体系,提升产业链供应链的韧性和安全水平。健全产业科技创新体系,推动高端化、智能化及绿色化发展,全面提升企业竞争力。

2. 制造业PMI探底复苏,景气水平有所回升

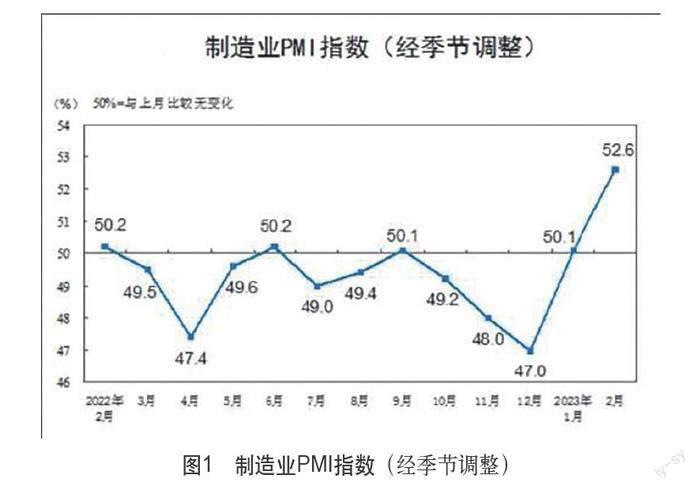

应用智能技术和数字技术加快推动制造业转型升级,将更好地应对经济与社会环境的不稳定性与不确定性。

如图1所示,2023年2月,中国制造业PMI指数达到52.6,连续两个月位于扩张区间。随着稳经济政策成效的逐步显现,叠加疫情影响消退等有利因素,制造业景气水平有所回收,汽车、钢铁、工程机械及纺织等行业供需有所改善。

3. 全球供应链重构,出口导向型企业承压

当前,制造业为保证供应链安全正在调整生产布局,全球供应链也随之面临重构,出口导向型企业承压已成为不争的事实。

中国海关总署数据显示,2022年10月到2023年2月,如圖2所示,中国出口贸易额(按美元计价)连续5个月下跌。受需求减弱影响,2023年CCFI(中国出口集装箱运价指数)较2021年同期下跌了七成左右。

本土制造企业出口压力增大,同时,戴尔、马扎克、苹果等外资企业为保证供应链安全,也逐步向越南、印度和墨西哥等国家转移或扩充产能。

4. 坚持推进高水平开放,积极吸引外资

对外开放是推动经济社会发展的重要动力,外资是我国开放型经济的重要组成部分。2022年以来,我国加快推动外资“扩增量、稳存量、提质量”。

2022年,我国引资规模再创历史新高,吸收外资继续保持稳定增长,实际使用外资首次超过1.2万亿元。

多重利好之下,外商投资将延续良好态势,为中国的现代化建设作出新的贡献。

5. “小巨人”释放大能量,“专精特新”激活经济发展动能

“专精特新小巨人”企业已成为带动中小企业发展的“领头羊”,是经济韧性的重要支撑。

推动中小企业迈入“专精特新”高质量发展快车道,对于我国培育壮大经济发展新动能具有重大意义。

2022年,工信部认定并发布了第四批“专精特新小巨人”企业4357家;截至目前,工信部已公示了四批共计9279家企业名单。详情如图3所示。

目前,累计已有1300多家“专精特新”中小企业在A股上市,占A股上市企业总数的27%;其中,2022年全年A股新上市的企业中,“专精特新”中小企业占比59%。

6. 双碳战略下,新能源增长再创历史新高

在双碳战略下,2022年新能源产业取得了诸多新成绩:

1)我国风电、光伏发电新增装机达到1.25亿kw,连续三年突破1亿kw,创历史新高。

2)我国风电、光伏发电量首次突破1万亿kW·h,达到1.19万亿kW·h,接近全国城乡居民生活用电量。

3)全国新核准抽水蓄能项目48个,装机6890万kw,全年新投产880万kw,创历史新高。

7. 电动汽车产业迅速发展,重构汽车行业市场格局

低碳化、信息化、智能化成为汽车产业发展的新方向,冲击传统汽车产业链结构。汽车产业生态和市场竞争格局面临重构。2022年,新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于2021年12.1个百分点,提前3年完成新能源汽车产业“2025年市占率达到25%”的发展规划。

8. 急速下滑之后,工程机械与商用车行业有望复苏

2022年我国工程机械与商用车行业的产销量下滑明显。三一重工、中联重科、山河智能、中国重汽、一汽解放等多家上市公司2022年业绩下滑严重,有的甚至还出现亏损。

1)中国工程机械工业协会预计,2023年一季度工程机械行业将面临一定压力,但随着时间推移,压力将逐步缓解,全年国内市场需求将好于2022年。

2)中国汽车工业协会预测,随着经济复苏,商用车需求也将触底反弹。2023年国内商用车销量预计为380万辆,同比将增长15%。

9.打造环保减排生态,绿色制造赋能可持续发展建设

1)2022年,央地联合出台推进绿色制造的相关政策,新政策大力支持各重点行业的绿色转型。

2)2023年,工业和信息化部公示了2022年度绿色制造名单,绿色制造的推进获得了可观成果。

3)我国将深化节能监察和节能诊断服务,进一步推动绿色发展目标的实现。

10.中国制造企业加速国际化布局,海外建厂成热潮

1)国际化步伐呈加速发展态势:从品牌企业到为品牌代工或提供配套的企业,越来越多企业加入国际化阵营。

2)国际化模式从“出口贸易”向“全球化运营”迈进,不断提升本土化运营能力。

3)海外建厂已成热潮:除工程机械、电子电器、纺服、家居等行业,汽车及零部件、动力电池等行业海外建厂步伐也不断加大。

2022-2023中国智能制造十大热点

1.智能制造务实推进,应对经济下滑挑战

1)“国家智能制造专家委员会”成立,进一步强调智能制造重要性。

2)《“十四五”智能制造发展规划》进一步落实,智能制造务实推进获得动力。

3)多地政府均推出针对智造评估的相应政策,助力产业高质量发展。

2.资本市场青睐,国产工业软件仍需砥砺前行

1)工信部数据显示,2022年,我国工业软件产品实现收入2407亿元,同比增长14.3%。随着工业软件行业规模的不断增长,资本也对其愈发关注。

2) 如图5所示,2022年我国工业软件领域发生的融资交易为161笔;玄武云、华大九天、华如科技、广立微等企业已成功上市,浩辰软件、索辰信息等企业即将上市。

3) 国产工业软件企业应充分认识资本的短期逐利性与工业软件发展的长期性、艰巨性之间的矛盾,在受到资本市场青睐的同时,仍需冷静思考,砥砺前行。

3.积极推进智能工厂建设,需要五级修炼

智能工厂建设是一个循序渐进、持续改善的过程,需要历经“五级修炼”。

1)智能工厂建设是智能制造的核心。

2)各行业正在积极推进智能工厂建设与改造,涌现了一大批智能工厂建设样板。

3)在智能工厂建设中,仍存在诸多问题和误区。

4)对老工厂的智能化改造比建设新智能工厂难度更大,也更重要。

4.机器人密度首超美国,应用向更多细分领域拓展

1)国际机器人联合会(IFR)发布的《2022年全球机器人报告》显示,2021年我国工业机器人密度首次超过美国,以每万名员工322台工业机器人的密度,位居世界第五位。

2) 我国工业机器人应用的广度和深度不断提升,已覆盖60個行业大类、168个行业中类。

3)我国工业机器人领域投融资保持活跃,2022年共发生投融资事件93起,也助推了工业机器人产业进一步发展。

5. 汽车电动化转型带动智能工厂非标自动化集成商阔步发展

1)汽车行业集成商如均普智能、先惠技术、天永智能、大连豪森、大连奥托、巨一科技等纷纷推出新能源汽车智能制造解决方案,并实现批量化应用。

2) 动力电池生产企业不断扩张产能,新建或改造动力电池生产线,也推动了先导智能、赢合科技、利元亨等锂电行业集成商迅速发展。

3)然而,智能工厂建设,也带来数字化与智能化新挑战。当前,智能工厂非标自动化集成商正朝着专业化方向发展,同时更注重数字化服务。

6.APS热潮显现,厂商加速布局

1)APS成为企业实现从长期的供应链设计和优化,到生产计划和车间调度在内的整个生产过程的精确计算和全权掌控的核心,受到制造企业广泛关注,行业应用范围不断扩展。

2)不同背景厂商纷纷进入APS市场,呈现蓬勃发展的态势。

3)APS不能仅作为服务于计划员的辅助工具,也不能仅仅局限于优化排产、优化产能利用、优化产销协同等具体业务功能,而应做到企业资源的端到端的智能决策优化。

7.需求旺盛,智能传感器市场被“激发”

随着CMOS 技术与MEMS 技术的发展与融合,智能传感器将继续向网络化、微型化、集成化和多样化发展。

1)2017-2021年中国智能传感器市场规模从814.1亿元增长至约1113.4亿元,年均复合增长率达8.14%,预计到2023年中国智能传感器行业市场规模将达1308.3亿元。如图7所示。

2)MEMS、CIS、雷达、射频、指纹等智能传感器已表现出成熟市场的特征,并且MEMS智能传感器驶向发展快车道。

3)智能传感器产品已广泛应用于机械制造、汽车、高端装备、电子、石化、冶金等典型行业。

8. ChatGPT激发AI热潮,制造业加速探索AI应用

1)上线短短两个月,ChatGPT的用户数就破亿,成为历史上增长最快的消费级应用程序。

2)2022年我国人工智能核心产业规模超过4000亿元,企业数量超过3000家。

3)对于制造业而言,场景创新将成为人工智能技术升级、产业增长的新路径,场景创新成果持续涌现,将进一步推动人工智能与制造业的深度融合。

9.制造人才需求高涨,人才体系建设成关注焦点

1) 智能制造人才需求高涨。据人社局数据统计,到2025年,智能制造领域人才需求约900万人,人才缺口将达到450万人。

2) 国家各相关部门展开了一系列人才建设重要举措,加大智能制造专业人才培养力度。制造企业也开始着力建立自己的智能制造人才队伍。

3)制造企业需着重培养技能人才、应用人才、推进人才、领军人才四个层级的智能制造人才,呈现出金字塔结构(见图9)。

10. 应用日益广泛,数字孪生平台不断涌现

随着应用日益广泛,国内涌现出了不少数字孪生平台。例如,卡奥斯D?OS、摩尔元数Wis3D、优锘科技ThingJS、华龙迅达木星数字孪生平台、美云智数MIoT.VC、木棉树软件MMS3D、51world数字孪生开发平台WDP、易知微数字孪生融合渲染引擎EasyTwin、子虔科技数字孪生协同平台等。

这些数字孪生平台强调集成丰富的套件与工具,与物联网、大数据、云计算、人工智能和AR/VR/MR等技术深度融合。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

华人时刊(2019年15期)2019-11-26 00:55:50

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

黄河之声(2018年5期)2018-05-17 11:30:01

Coco薇(2015年10期)2015-10-19 12:51:50

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16