生猪养殖:猪周期正酝酿反转左侧布局机会来临

2023-06-14 02:44:49王柄根

股市动态分析 2023年11期

王柄根

近期,受累于生猪价格的持续下跌,以牧原股份为代表养殖股表现不佳,曾经的牛股牧原股份一度跌破40元整数关口。作为典型的周期性行业,养殖行业的拐点是否已经临近?行业的龙头公司能否迎来困境反转的投资机会呢?

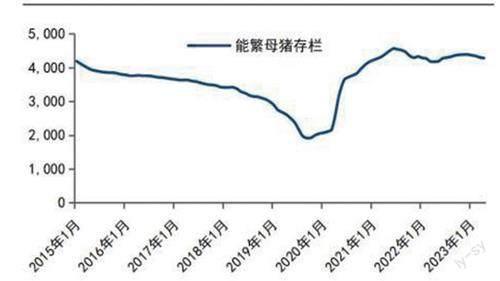

4月能繁母猪存栏继续下降猪周期反转时点临近

根据农业部发布的数据,全国能繁母猪存栏的环比增速从2021年7月起结束了连续21个月的环比增长,首次出现环比下降,并在2021年7月以来延续环比去化趋势。截至2023年4月末,我国能繁母猪存栏4284万头,较2023年一季度末减少0.5%。

国金证券农林牧鱼行业分析师刘宸倩认为,根据能繁母猪存栏量推断,未来几个月生猪出栏量维持环比增加态势,预计生猪价格维持低位震荡,而下游渠道较高的库存或使得生猪价格存在再次下探的可能性,养殖端处于亏损的时间可能拉长,从而导致行业持续去产能。

从历史复盘来看,一轮猪周期的时间跨度基本在3-4年,这也基本匹配能繁母猪产能恢复的速度。由于母猪补栏有一定生产时滞,从母猪出生到商品猪出栏需要接近1.5年左右的时间,类似的,母猪淘汰带来的未来商品猪减产的周期与扩产周期相同,同样是1.5年,再考虑到行业参与者决策与反馈的时间,由此导致猪周期基本维持在3-4年左右的一个时间维度波动。

图:4月能繁母猪存栏延续下滑

资料来源:农业部,国信证券经济研究所整理

不过,这一规律在2018年非洲猪瘟疫情后,似乎有所变化。国信证券农林牧渔行业分析师鲁家瑞表示,2018/2019年国内发现非洲猪瘟疫情后,国内养殖行业也发生了较大的边际变化,本轮猪周期跟以往周期不同主要集中在两方面:一方面,行业规模化程度大幅度提升。从农业农村部的数据来看,散养户产能占比由2017年的53%下降到2020年的43%,非瘟爆发后,国内散养户数量加速下降。另一方面,猪价年内波动加大,短期猪价的剧烈波动创造了更多二次育肥(养大猪)的投机机会,由此带来相关养殖群体的二次育肥或者压栏的一致性行为增加,进一步加大猪价波动幅度。

上述两方面变化可能引发市场一个重要的担忧,那就是是否不存在猪周期了。不过,国信证券农林牧渔行业分析师鲁家瑞判断,猪周期的规律仍然存在。虽然养殖行业规模化提升,但猪企的管理水平并没有跟得上其养殖量的增加,成本方差反而进一步加大。从上市公司2023年一季度最新的亏损情况来看,养殖成本的离散度很大,养殖成本优势领先的上市猪企牧原股份,其毛猪完全成本在15.5元/公斤上下;而部分养殖成本高的企业成本却高于20元/公斤,行业养殖管理水平明显分化。

此外,鲁家瑞认为,二次育肥更多是行业投机,从长维度来看,投机并不创造价值,反而会降低行业生产效率,拉升成本,进一步加快周期底部的行业现金损耗。因此,猪周期离反转或更进一步。

左侧布局:更关注高质量成长

在行业持续亏损中,生猪养殖行业上市公司整体的财务状况也出现了较大的恶化。这也是行业运行至周期性低谷的重要信号。

从经营性现金流来看,上市猪企的经营性现金流净额普遍在2023年一季度由正转负,由于2021年二季度-2022年一季度、以及2023年一季度猪价大幅下滑导致行业处于深度亏损,因此2018年至今大部分猪企的经营性现金流净额结余不高。从投资性现金流来看,由于规模企业依然在保持生猪出栏扩张,持续性投资支出较大。从筹资性现金流来看,由于持续性的大额固定资本开支以及经营深度亏损,上市企业普遍依赖筹资活动来获取资金支持。综合来看,生猪养殖行业上市企业整体结余的现金净增加数量不高,一方面经营性亏损较大,同时投资性开支较高,基本依赖筹资性现金流入以支持公司经营周转。

进一步分析各大猪企的资产负债表情况,可以看出养殖行业2023年一季度资产负债率进一步提升,杠杆压力普遍抬升,主要系非瘟后行业头部企业快速扩张,导致猪舍及设备投资对应的在建工程及固定资产数量大幅增加,同时种猪资产对應的生产性生物资产数量大幅扩张。

国信证券农林牧渔行业分析师鲁家瑞认为,行业现金流将持续损耗,部分资产负债率高、现金储备不够充足的企业或将面临产能出清,猪周期离反转或更进一步。

国金证券农林牧鱼行业分析师刘宸倩认为,去产能大概率成为今年生猪养殖行业的主旋律。目前生猪养殖板块股价已经处在底部区间,板块胜率突出,存在较好的配置机会。

鲁家瑞则建议,左侧布局养殖股,应当更加关注高质量成长。“从出栏增速、头均亏损和养殖成本的综合表现对比来看,我们重点推荐生猪三小龙:华统股份、巨星农牧、新五丰。一方面,从出栏增速来看,华统股份、巨星农牧、新五丰的2023年及2024年的目标出栏增速领先行业,未来在猪价上升期更有望受益于量价齐升的红利。另外,从头均亏损和完全成本表现来看,2023年一季度行业养殖成本普遍环比抬升,猪企经营分化进一步拉大。整体上,华统股份、巨星农牧、新五丰在当前行业周期底部综合指标优异。尤其是华统股份,在一季行业养殖成本大幅提升的背景下,公司的成本回落显得更具价值,随后续公司业绩进一步兑现,公司估值有望迎来修复。”

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2020年16期)2020-12-14 15:04:59

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

猪业科学(2018年4期)2018-05-19 02:04:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39