中国式现代化视域下碳排放权交易会计体系构建

2023-06-11 18:09:29苏丽娟

财会月刊·下半月 2023年6期

苏丽娟

【摘要】在中国式现代化建设新阶段, 绿色化、 低碳化成为经济社会高质量发展的关键环节。在此背景下, 中国式现代化赋予碳排放权交易会计全新定位, 成为碳排放权交易会计主体稳定健康发展的根本方向。本文立足“自然和谐共生的中国式现代化”环境治理高度, 探讨碳排放权交易会计体系构建的内涵逻辑, 并基于我国会计改革发展的实践经验, 探索构建适合中国式现代化发展所需的碳排放权交易会计体系。据此, 从技术支撑、 精准育才、 经费保障层面明确了碳排放权交易会计体系实施的路径, 希冀增强碳排放权交易会计业务处理效能, 推进人与自然和谐共生的中国式现代化发展进程。

【关键词】中国式现代化;智慧碳排放权交易会计;会计信息披露;会计核算

【中图分类号】F23 【文献标识码】A 【文章编号】1004-0994(2023)12-0047-7

一、 引言

习近平总书记在党的二十大报告中指出: “中国式现代化是人与自然和谐共生的现代化”。报告在充分肯定生态文明建设成就基础上, 从稳妥推进碳达峰碳中和、 深入加强环境污染防治、 加快发展方式绿色转型、 提升生态系统多样性等四方面, 对未来进一步推动“人与自然和谐共生”作出战略部署。然而, 囿于当前大量温室气体二氧化碳排放, 我国地表温度持续升高, 引发严重环境恶化、 资源危机、 生态系统脆弱等一系列问题(王丛虎和骆飞,2023;曹海娟等,2022)。据2022年《BP世界能源统计年鉴》数据显示, 我国二氧化碳排放总量位于全球第一, 其中碳排放主要来源于电力行业(48%)、 工业(36%)。可见, 我国碳排放整体仍处在“爬坡”阶段。

为应对这一窘迫局面, 我国亟须将实现“减污降碳”作为促进经济社会绿色转型的总抓手, 由低碳发展促进中国式现代化建设。碳排放权交易作为推进“碳达峰、 碳中和”远景目标的重要市场化手段之一, 其本质是通过碳定价策略有效解决碳排放的负外部性问题, 即将外部成本内部化, 以实现全社会的帕累托最优, 倒逼企业加速能源结构转型(刘双柳等,2022)。而相关碳排放权交易会计信息披露、 核算等功能应用不仅能够助力碳减排企业进行经济决策, 还有利于政府了解碳排放基本情况, 助力国家走好“人与自然和谐共生的中国式现代化”之路。

在中国式现代化背景下, 碳排放权交易会计的确认、 计量和披露方式需要根据新时代发展进度做出相应调整。但由于目前世界范围内仍未有统一的碳会计计量标准, 碳排放权交易会计建设过程中逐渐出现核算数据不精准、 信息披露不全面、 部门沟通不充分等问题, 难以满足“人与自然和谐共生的中国式现代化”建设需求(杨博和蔡兰英,2022;叶丰滢等,2021)。对此, 厚植中国式现代化“绿色底色”, 碳减排企业会计人员亟待通过最新的智能技术手段强化碳排放权交易会计功能, 提升生态文明领域现代化治理水平。例如: 将“大数据、 人工智能、 区块链”等智能技术联合应用, 既能通过数字技术不断优化碳排放权交易会计管理权力的行使方式, 亦能从信息源、 信息加工、 信息披露等多环节提升会计信息质量, 以此提升中国式现代化视域下碳排放权交易会计人员业务处理质效。立足于此, 本文构建基于中国式现代化的碳排放权交易会计体系, 以期为推进“人与自然和谐共生的中国式现代化”发展和实现“减污降碳”提供经验借鉴。

二、 碳排放权交易会计述评

(一)關于碳排放权交易会计研究

根据《碳排放权交易管理暂行条例(征求意见稿)》的解读可知, 碳排放权是参与碳排放权交易单位和个人依法获得向大气排放温室气体的一项权利。而碳排放权交易会计是国家依法对单位和个人碳交易活动实施确认、 计量和披露的方式。现有关于碳排放权交易会计的文献颇为丰富, 但尚未形成统一结论。因此, 本文将从碳排放权交易会计确认、 计量和信息披露等不同层面进行文献梳理。

1. 碳排放权交易会计确认。就国外研究视角而言, Christian Lininger(2015)认为, 企业既可以在市场中将碳排放权作为流动性资产进行交易, 也可以对碳排放权交易进行远期控制, 故将碳排放权交易会计确认为金融工具。Ozy等(2022)认为, 碳排放权交易会计是在企业生产产品或经营过程中拥有或控制的资产, 其不具有实物形态, 故被称为无形资产。LuTing(2021)则认为, 碳排放权交易会计与其他正常存放的商品类似。就国内研究视角而言, 在碳排放权交易市场建设之初, 范莉莉和刘鹤(2015)对土地使用权与碳排放权进行比较之后, 指出碳排放权不具备实物形态, 即碳排放权属于非货币资产。赵彦锋等(2018)则认为, 碳排放权同时具有无形资产及金融商品属性, 多用于保障企业的生产经营。对此, 王廷章(2020)提出, 碳排放权与现存会计体系中的科目都不同, 应单独设置科目核算。李文新和王淑娟(2022)赞同新设碳排放权科目的做法, 认为该方式能解决碳排放权交易会计资产归属争议。

2. 碳排放权交易会计计量。就国外视角而言, Silvio Nocera等(2014)认为, 公允价值能够规避碳排放权交易市场价格变动对资产真实价值的影响。与之相反, Ke Wang等(2016)则认为, 只有采用当时实际买卖价格作为碳排放权交易会计的成本, 才能将污染预防边际成本与碳排放权边际成本进行比较。就国内视角而言, 涂建明等(2019)提出, 企业自身运营时需要大量的碳排放权, 故不会以近期出售为目的控制现有碳排放权, 应将该新兴资产纳入可供出售金融资产, 并且按照公允价值计量入账。葛菁等(2021)则主张碳减排企业在计量时将公允价值与历史成本结合, 并指出若碳排放权因稀缺性成为碳减排企业生产经营的权利时采取公允价值计量, 若碳排放权具有无形资产特点就按平摊递延收益的方法进行摊销。

3. 碳排放权交易会计信息披露。就国外视角而言, 在披露水平上, Rahman(2018)研究分析了马来西亚上市公司的碳排放披露水平, 发现企业对于碳排放权交易会计的披露水平较低。在披露方式上, Gonenc Halit和Krasnikova(2022)对碳排放会计信息披露方式进行汇总, 发现诸多企业披露方式尚未完善。在披露规则上, Anonymous(2022)对碳排放会计信息披露规则进行评价, 并要求公开交易的企业披露碳排放量及其供应商碳排放量。就国内视角而言, 在披露内容上, 刘梅娟等(2021)、 田丰(2022)对电力行业碳排放的会计信息披露问题进行汇总, 发现其碳排放权交易会计的财务报表信息披露不足, 提出完善碳会计、 规范碳信息披露制度、 提高企业自愿披露碳信息意识等方面的解决对策。在披露方式上, 陈辉(2018)从碳会计信息披露、 森林碳汇会计信息披露等角度出发, 发现学术界仍缺少对森林碳汇会计信息披露方式、 范围等问题的详细探讨, 并提出了未来研究趋势及方向。

(二)关于碳排放权交易会计体系构成的研究

碳排放权交易会计是一个涵盖多主体、 多层次、 多目标的体系。众多学者从不同角度对碳排放权交易会计体系进行广泛讨论, 对建立并完善碳排放权交易会计核算体系提出了不同见解。闫华红等(2018)则在财政部颁布的《碳排放权交易试点有关会计处理暂行规定(征求意见稿)》基础上, 提出了完善碳会计体系的设想, 并构建了一套符合我国企业发展需求的碳排放权会计体系。梁为纲等(2022)指出, 碳排放基准线是碳交易市场体系建设的核心组成部分, 故从碳排放基准线视角出发构建了一套碳市场交易会计体系。蓝虹和陈雅函(2022)从法治视角出发探究了我国碳排放的市场机制, 发现碳排放权交易会计体系构建成为发达国家实现碳减排的核心途径。此外, 由于现代信息、 智能技术的迅猛发展, 智能化技术在碳排放权交易会计体系中的作用也受到学术界重点关注。如吉斌等(2021)基于区块链技术, 构建了包含碳排放权交易“泛双边”交易机制、 “多对多”交易匹配机制的智能碳排放权交易会计体系。

综上所述, 众学者对碳排放权交易会计的定位、 意义有着正确认识, 能够有效引导社会公众理解碳排放权交易体系构建的重要理念和实施路径。综合现有文献可知, 虽然针对碳排放权交易会计及其体系构建方面的研究颇丰, 但鲜有学者将中国式现代化纳入碳排放权交易会计体系构建中展开研究。作为逐渐推进“人与自然和谐共生的中国式现代化”建设的主力军, 碳减排企业应按照新方向、 新战略构建碳排放权交易会计体系, 为助力国家生态文明建设指明方向、 提供遵循、 明确路径。因此, 本文将精准聚焦以中国式现代化全面推进人与自然和谐共生的目标任务, 充分借鉴现有研究成果, 从理论上对碳排放权交易会计体系构建新内涵、 新内容、 新方法进行深入探讨。

三、 碳排放权交易会计体系构建

(一)碳排放权交易会计体系的内涵再界定

建设数字中国是中国式现代化的特征之一, 要以推动全国碳排放交易市场数字化转型服务数字中国建设。在全面推进中国式现代化的征途中, 各大碳减排企业通过科技化、 智能化技术加速碳排放权交易会计体系创新建设, 助力碳排放权交易会计工作实现高质量发展。在构建基于中国式现代化的碳排放权交易会计体系时, 需明确智能型碳排放权交易会计体系内涵, 以厘清碳排放权交易会计体系的科学运行流程及其处理方式。由于现有文献尚未就智能型碳排放权交易会计体系内涵得出一致结论, 本文综合相关文献内容与我国碳排放权交易会计实践, 从会计核算、 信息披露、 工作机制的广义角度探究与理解中国式现代化视域下碳排放权交易会计体系的内涵。

1. 以“智能个人碳账户”为依准, 提升碳排放权交易会计核算精准性。中国式现代化的碳市场发展战略制定、 交易进程监测等内容, 需要碳减排企业交易核算体系提供准确、 及时、 系统、 全面的会计运行数据。然而, 自2020年12月《碳排放权交易试点有关会计处理暂行规定》发布至今, 我国各大试点地区的碳排放交易权会计核算仍处在初试阶段, 且存在碳排放权交易会计体系不成熟、 数据核算不精准等问题, 难以帮助信息使用者做出正确决策。2022年10月, 党的二十大报告指出, 要“完善碳排放权市场交易统计核算制度”。而“个人碳账户”与碳排放权统计核算制度息息相关, 是推动绿色发展、 促进人与自然和谐共生的有效方式。“个人碳账户”与大数据平台融合应用, 可将各个碳排放权交易会计相关核算人员“个人碳账户”组织于同一架构内, 能有效避免碳排放行为分散、 交易数据重复核算等问题, 为实现科学统计与精准测算助力, 从而进一步推动中国式现代化发展。同时, 智能技术能不断对碳排放权交易会计核算系统进行升级, 扩大“个人碳賬户”规模, 持续收集统一数据采集与核算标准, 以此满足中国式现代化视域下碳排放权交易会计制度所要求的“双功能、 双报告、 双基础”核算功能需求。总之, 中国式现代化视域下的碳排放权交易会计核算系统与“智能个人碳账户”融合应用, 可提升会计核算精准度。

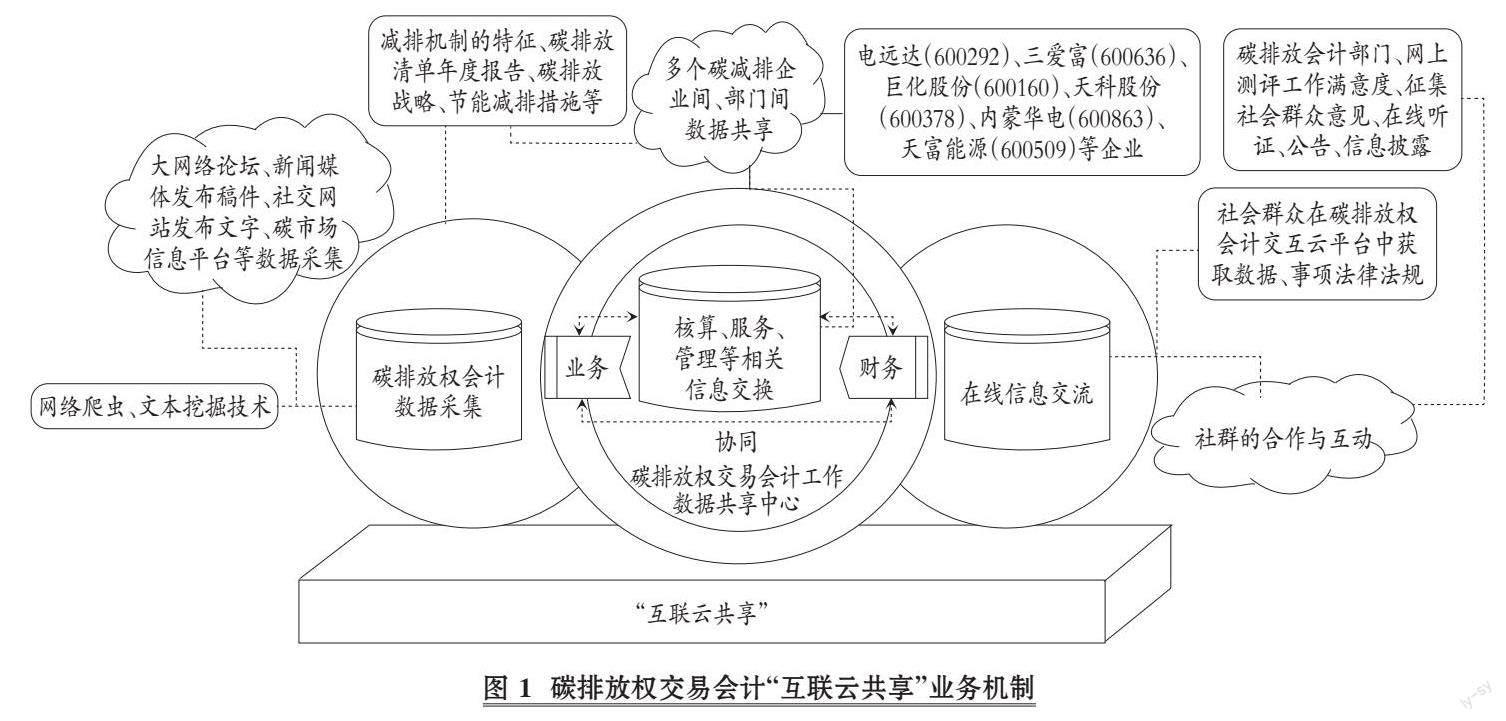

2. 以“互联云共享”为架构, 厘清碳排放权交易会计工作机制。中国式现代化的动力机制在于改革, 实现补短板强弱项。因此, 各碳减排企业也要跟随中国式现代化动力机制进行碳排放权交易会计转型, 亟须对以往不成熟的碳排放权交易会计工作机制进行改革和创新。这就需要碳减排企业在推动碳排放权交易会计业务信息化建设的基础上, 打造一套成熟、 科学的碳排放权交易会计工作机制, 进而保障碳排放权交易会计工作模式能够得到切实有效的贯彻落实。目前, 部分碳减排企业虽已构建基于碳排放权交易会计模式的体系运行机制, 但由于对碳排放权交易会计具体工作模式理解尚不深入, 导致内部碳排放权交易会计并未形成体系, 无法真正发挥节能减排的效用。立足于该问题, 碳排放企业可借助“互联云共享”平台, 搭建基于中国式现代化视域下碳排放权交易会计业务系统框架(图1), 促使碳排放权交易会计业务始终在数智云系统框架下运行。具体来看, 该系统是以业财融合体系为基础, 以智能核算、 管理、 服务系统为核心, 以信息采集、 交流为支撑的智慧碳排放权交易会计云共享机制, 可确保框架内财务与业务数据实时云共享, 满足碳排放权交易会计核算、 服务、 管理、 交流的各项基本功能。

另外, 碳减排企业内部会计部门可利用数据分析平台提取财务数据, 为碳排放权交易会计制度完善与落地实施提供坚实系统与数据基础。概括而言, 碳排放权交易会计共享平台是智能财务的基础, 可将业务流程、 会计核算流程、 管理流程进行融汇, 实现数据互通和共享, 以避免财务职能建设中重复投入和效率低下的弊端。

3. 以“遥感监测技术”为驱动, 提升碳排放权交易会计信息披露真实性。党的二十大擘画了全面建设社会主义现代化强国的新蓝图, 明确了新时代新征程党和国家事业发展的目标任务, 尤其是高度重视数字化、 信息化发展。碳排放权交易会计数字化是顺应数字发展潮流、 提质增效的必由之路。因此, 创新碳减排企业碳排放权交易会计体系, 能够借助数字技术手段辅助碳排放信息披露规范化、 标准化, 推动会计价值提升, 助力中国式现代化实现。然而, 当前碳排放单位仍因虚瞒谎报温室气体排放信息导致披露的供需信息不一致, 进而使信息失去真实性。生态环境部于2021年10月发布了《关于做好全国碳排放权交易市场数据质量监督管理相关工作的通知》, 重点公示4家碳核查机构编造虚假检测报告、 授意指导制作虚假煤样、 篡改伪造检测报告等碳排放权交易报告数据造假行为。这些行为不仅扰乱了碳市场秩序, 还影响了碳排放交易的公正性、 严肃性和权威性, 严重制约了国家推动“人与自然和谐共生的中国式现代化”新格局建设的实施进程。对此, 要立足于中国式现代化建设要求, 从根本上杜绝披露数据造假问题, 碳减排企业可利用“遥感监测技术”(自动化程度的监测手段)补齐碳排放权会计数据监管短板, 解决披露的碳排放权交易会计信息生成和验证方面真实性问题。具体而言, “遥感监测技术”能够在不直接接触目标物的情况下, 收集、 识别、 分析及判断信息, 并进行数据可信留存, 有效保证数据的真实性。同时, 该技术还可通过红外扫描、 激光雷达探测直接对信息进行跟踪测量, 快速披露碳排放权交易信息的定点定位与范围, 方便相关会计人员实施碳排放权交易状况调查, 以便更好地服务于中国式现代化建设。

(二)体系框架设计及功能分析

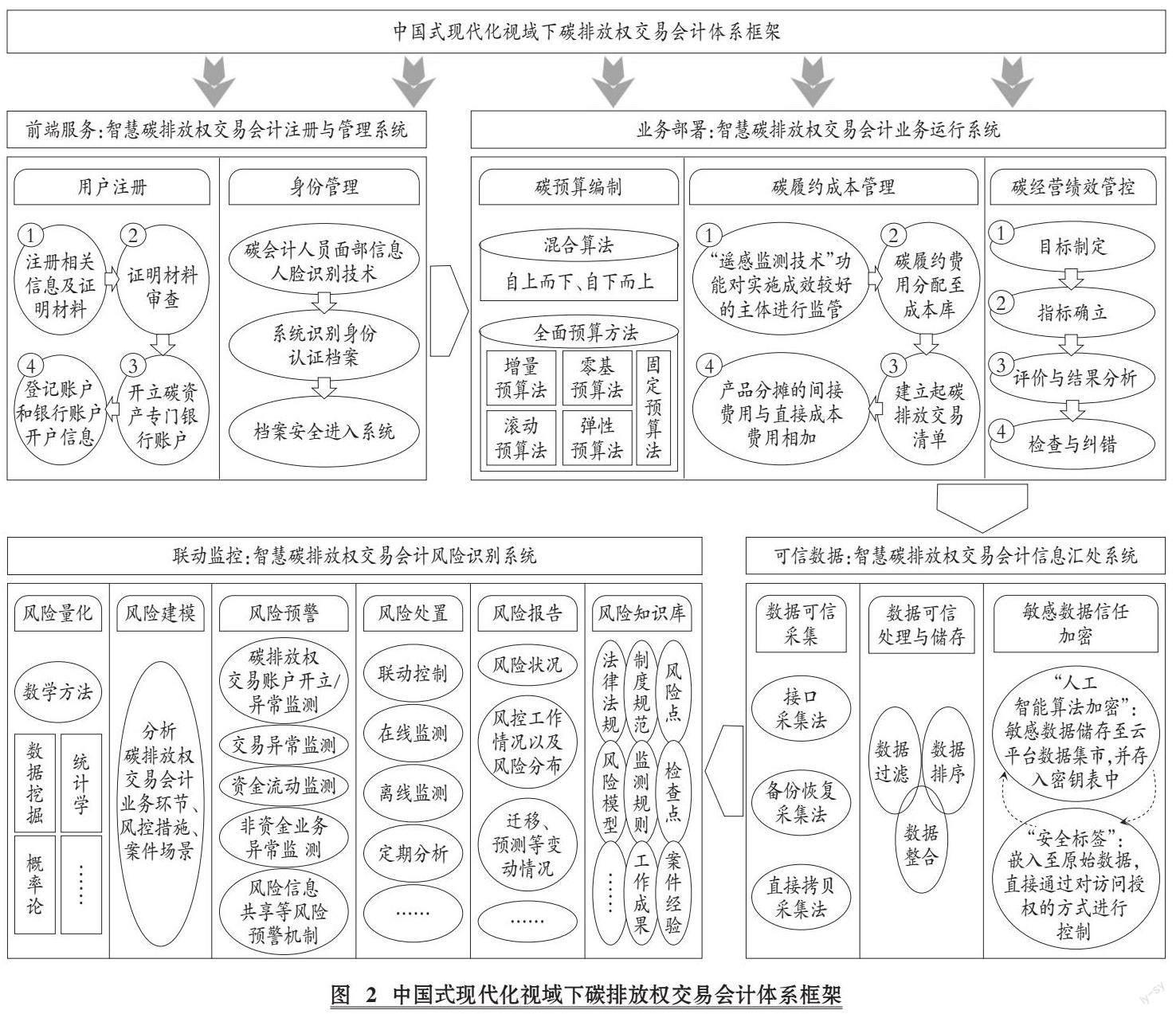

深度融合传统会计与科技创新是加速中国式现代化进程的内在要求。该背景下, 智能技术有助于推动传统碳排放权交易会计的现代化变革, 加速中国式现代化发展。因此, 本文将基于上述中国式现代化视域下碳排放权交易会计体系内涵的解读, 并结合碳减排企业交易核算、 信息披露、 共享協同的业务需求, 构建包括前端服务、 业务部署、 可信数据、 联动监控的碳排放权交易会计体系(图2)。

1. 前端服务: 智慧碳排放权交易会计注册与管理系统。立足于中国式现代化视域下碳排放权交易会计体系, 该部分对碳排放权交易会计用户注册、 身份管理平台进行创新, 实现对各个碳排放权交易会计机构组织信息的统一管控。

(1)用户注册。该部分旨在为碳排放权交易参与主体进入碳交易市场提供安全账户注册, 主要包含以下四个步骤: 第一步, 碳排放权交易参与主体在注册系统上传注册所需相关信息, 包括碳减排单位企业名称、 行业类别、 企业所在地址、 行业归属等信息。第二步, 碳减排企业向碳排放权会计市场相关管理机构提交证明材料, 如碳排放权交易参与人资格申请表、 金融资产证明、 合格投资者评估表、 营业执照复印件、 身份证明复印件等信息。第三步, AI人工智能开展第一轮证明材料审查, 随后将审查合格的材料传送至碳排放权交易管理部门相关工作人员业务系统进行人工审核。若审查通过则代表账户注册成功, 若未通过则返回注册页面, 并提示信息错误。第四步, 碳减排企业在银行开立碳资产专门银行账户, 并将其与碳排放权交易参与主体进行绑定。注册登记系统将登记账户和银行账户开户信息推送至交易系统, 随后在交易系统中自动生成交易账户。其中, 系统内部嵌入时间戳功能, 对碳减排企业注册信息进行全过程、 全方位记录, 以保障数据不被篡改或删除。

(2)身份管理。该部分主要利用人脸识别技术获取碳排放单位会计人员面部信息, 使碳排放单位会计人员通过人脸识别安全进入系统。随后, 系统会将识别信息自动录入信息管理库, 形成碳排放单位会计人员身份管理档案。此方式可有效规范相关会计人员身份认证方式, 及时响应因用户组织、 岗位或状态等因素变化所带来的应用系统管理弊端, 从而提高中国式现代化视域下碳排放权交易会计业务运行效率。

2. 业务部署: 智慧碳排放权交易会计业务运行系统。在完成信息注册后, 该系统将进一步与可信数据系统相连接, 以满足业务正常运行需求。基于此, 从碳预算编制、 碳履约成本管理、 碳经营绩效管控三方面探究中国式现代化视域下智慧碳排放权交易会计业务运行流程。

(1)碳预算编制。该部分主要采用“上下结合”的混合预算法进行碳预算编制, 能够为碳减排企业会计人员提供及时、 全面的碳排放权交易市场运行信息, 保证预算编制方案科学制定, 充分发挥上级预算的控制作用, 避免碳减排企业内部出现虚假数据。另外, 碳预算编制方法也可依据全面预算编制方法(增量、 零基、 滚动、 弹性、 固定等预算法)执行业务。考虑到碳排放权交易会计成本效益原则, 本文将采用增量预算法进行预算, 将责任中心考核、 预算收益与支出挂钩, 充分挖掘各部门减排潜力。

(2)碳履约成本管理。在“人与自然和谐共生的中国式现代化”背景下, 碳履约成本控制能够减少碳排放权交易市场的运行支出。碳交易责任中心和碳排放责任中心的设立, 一方面要明确各业务部门的责任和义务, 另一方面要贯彻责任成本理念。碳排放企业会计人员亟须融合自身实际境况开展碳履约成本管控, 具体来看: 第一步, 通过“遥感监测技术”功能选取执行制度范围与选定实施基础碳履约成本制度主体, 并对实施主体进行监管及反馈; 第二步, 系统将不同的碳履约费用分配至成本库, 同时对信息进行成本动因核查; 第三步, 运用武断分摊、 直接归入、 作业动因等方式, 将碳履约成本依次分配到各产品; 第四步, RPA将产品分摊的间接费用与直接成本费用相加, 得出碳排放交易产品最成终成本。

(3)碳经营绩效管控。该部分是中国式现代化视域下碳排放权交易会计体系的核心环节, 也是碳排放权交易会计内部经营与激励得以实施的重要依据。第一, 目标制定。首先, 碳排放企业管理层通过调动可信数据系统提取碳减排企业历年碳排放权交易业务、 年度碳减排工作重点等数据, 并将数据传输至未来发展量化目标资源库; 其次, 碳排放企业管理层根据所获取数据制定目标; 最后, 管理层将所定目标上传至数据库。第二, 指标确立。在设定碳经营绩效考核目标后, 碳减排企业会计人员根据实际情况选择符合自身的碳绩效考核指标, 在原有指标基础上添加新参数, 并通过“遥感监测技术”验证指标合规性与真实性。第三, 评价与结果分析。首先, 在碳绩效考核指标体系基础上, 系统自动选择合适方法(如数据接口采集、 直接拷贝采集等方法)采集碳经营绩效考核信息; 其次, 系统对碳绩效数据进行定量分析与计算考评计分, 生成相关考核结果; 最后, 碳减排企业管理层会对碳经营绩效工作执行成效进行分析, 查出潜在风险及诱因。第四, 检查与纠错。根据上述碳绩效评价结果与潜在风险数据, 碳减排企业管理层可调动风险识别技术对考评数据进行检查, 将不符合考评标准的数据存储至错误数据库。碳减排企业管理人员可通过调动错误数据库内的数据对员工进行督促, 并提醒部门或员工纠正错误, 促使其按照预定路径或目标向前推进。

3.可信数据: 智慧碳排放权交易会计信息汇处系统。中国式现代化的数据治理体系要求加强数据处理、 储存等方面的安全, 发挥科技创新在促进中国式现代化数据风险治理方面的独特作用。该系统立足于中国式现代化治理要求, 对碳排放权交易会计数据实施可信采集与可信存储。具体而言, 系统通过大数据、 人工智能以及云平台技术工具, 对碳排放权交易会计数据进行安全采集、 智慧整合、 安全处理、 高效汇集, 为中国式现代化视域下碳排放权交易会计业务处理提供可信信息支撑。

(1)数据可信采集。此模块主要运用数据接口采集法、 直接拷贝采集法、 备份恢复采集法, 对碳排放权交易会计外部数据与内部数据进行数据可信采集。第一, 数据接口采集法。该方法是通过云计算平台实现端口互联, 碳减排企业系统端口与数据端口相连接, 以此完成数据采集。第二, 直接拷贝采集法。碳排放权交易信息系统中图像识别技术可对桌面非数据库数据(TXT和EXCEL等文件)或者数据库数据(ACCESS数据库、 DEB数据库等文件)进行直接采集、 识别、 读取。第三, 备份恢复法。此方法可划分为应用软件生成备份法和数据库系统生成备份法, 且为确保数据的可信性, 联合人工智能对收集数据进行归类、 筛选。

(2)数据可信处理与储存。此模块通过将采集数据进行过滤、 排序、 整合, 按碳排放权交易会计业务分类存储于数据库, 可为碳排放权交易会计人员使用与查询提供极大便利。数据可信处理通常是按数据周期(如近一年数据)进行处理, 且对历史数据进行定期处理(如每月月初), 其具体处理流程可分为以下几步: 一是数据过滤。主要采用OCR智能识别工具对重复、 错误、 失效等数据进行排查, 自动将重复、 失效数据进行删减, 并将错误数据传输至排除库。同时, OCR智能识别工具基础根据碳排放权交易会计业务需求与最新数据动向筛选出一套规范、 可用的数据资源。二是数据排序。主要通过人工智能流程自动化(RPA)自动按照排序字段, 将过滤完毕的数据进行在线排序。三是数据整合。 流程自动化机器人会根据时间、 地域梳理、 汇总数据。将整合处理完毕数据固化成风险模型。四是数据储存。将整合完毕的数据与风险模型分层储存于正式数据库, 为碳排放权交易会计体系提供高效、 可信的数据支撑服务。

(3)敏感数据信任加密。敏感数据不被泄露是每个碳排放权交易会计企业各业务部门最关切的问题之一。因此, 该部分将运用“人工智能算法加密”与“安全标签”两种方式保证敏感数据安全性。“人工智能算法加密”具体运作流程为: 其一, 系统驱动人工智能算法将敏感数据分类储存于云平台数据集市中; 其二, 系统依据指定算法将数据组合成加密密钥, 并存入密钥表中, 以此确保传输中敏感数据的安全。“安全标签”具体流程是: 第一步系统将“安全标签”嵌入原始数据, 形成新型数据单元结构; 第二步系统将大量的数据仓储单元安全技术综合嵌入信息云共享平台, 通过访问授权的方式进行控制。上述两种敏感数据信任加密技术既有效地保证了数据集市数据存储、 流通过程中的安全性, 亦能够使碳排放权交易过程和会计成果的应用变得更为便捷与高效。

4. 联动监控: 智慧碳排放权交易会计风险识别系统。在中国式现代化背景下构建的会计风险识别系统主要用于识别碳排放权交易风险信息, 可在交易前对交易双方资金和碳配额进行会计审查, 以此保障碳市场交易安全运行。该系统的核心作用点在于建立“监督、 检查、 跟踪、 落实、 评价”多位一体的联动监控系统, 从而指导碳排放企业构建全渠道的碳排放权交易会计风险监测系统, 以此助力中国式现代化发展。整个碳排放权交易会计风险监测体系涵盖以下几个关键部分:

(1)风险量化。此部分是通过概率论、 统计学数学方式与“数据挖掘”技术识别碳排放权交易会计业务风险点与异常交易风险特征。随后, 系统会根据风险特征自动匹配风险指标(KRI), 实现风险监测思路量化。

(2)风险建模。在完成风险量化基础上, 系统内的数据挖掘、 智能算法技术会对碳排放权交易会计业务环节、 经营活动、 账务报表、 资产管理等进行分析, 随后形成风险固化模型, 以满足碳排放权交易会计业务风险检测。

(3)风险预警。根据预设的风控模型类别、 风险程度以及业务性质, 系统会自动执行不同的预警机制, 根據碳排放权交易会计不同风险事项变更风险预警, 如交易异常预警、 非资金业务异常预警、 资金流动异常预警、 信息共享异常预警。同时, 系统根据风险提示将信息推送给碳排放权交易会计风控管理人员。

(4)风险处置。基于定期监控、 在线监测、 联动控制、 离线监测等方式, 并结合不同的响应机制, 系统可在碳排放权交易风控部门与会计业务部门之间建立风险协查处置流程。同时, 碳排放权交易会计相关人员能够通过各项风险甄别分析手段(如失误树分析法、 风险调查列举、 分解分析法、 交易状况分析法), 精准排查风险事件。

(5)风险报告。根据上述风险监控方法及风险识别机制, 碳减排相关风控人员能够全面掌握风险分布、 风险状况、 风控迁移等情况, 从而出具碳排放权交易风险报告, 助力碳减排企业更好地执行业务。

(6)风险知识库。风险知识库可为碳排放权交易会计提供风控信息, 如碳排放权交易会计风险点、 案件经验、 法律法规、 制度规范、 监测规则、 检查点、 风险模型等信息, 能够对碳排放权交易会计信息实施发布、 维护、 引用、 归档、 储存、 查阅等一系列管控。

【 主 要 参 考 文 献 】

曹海娟,吴小娟,李晶.双碳目标下企业碳排放权会计处理问题探析[ J].中国注册会计师,2022(12):68 ~ 70.

范莉莉,刘鹤.碳无形资产演绎路径研究[ J].科技进步与对策,2015(10):20 ~ 23.

吉斌,昌力,陈振寰等.基于区块链技术的电力碳排放权交易市场机制设计与应用[ J].电力系统自动化,2021(12):1 ~ 10.

蓝虹,陈雅函.碳交易市场发展及其制度体系的构建[ J].改革,2022(1):57 ~ 67.

李文新,王淑娟.“双碳”目标下我国碳排放权会计核算改进建议[ J].财务与会计,2022(8):56 ~ 59.

梁为纲,赵晓丽,周凌峰等.碳交易市场体系中的碳排放基准线:应用实践、研究进展与展望[ J].环境科学研究,2022(10):2244 ~ 2251.

刘双柳,陈鹏,程亮等.碳税和碳排放权交易制度协同应用研究[ J].环境污染与防治,2022(12):1682 ~ 1685.

田丰.我国碳排放权会计应用的现实问题及改进建议 —— 以A股电力行业上市公司为例[ J].财务与会计,2022(9):45 ~ 49.

涂建明,迟颖颖,石羽珊等.基于法定碳排放权配额经济实质的碳会计构想[ J].会计研究,2019(9):87 ~ 94.

王丛虎,骆飞.中国碳排放权交易政策的理论基础、演进逻辑及创新发展[ J].中共天津市委党校学报,2023(1):43 ~ 53.

闫华红,石佳,巩晓薇.对构建与完善碳排放权会计体系的思考[ J].财会月刊,2018(13):61 ~ 68.

杨博,蔡兰英.“双碳”目标下我國碳排放权交易会计的发展研究[ J].中国注册会计师,2022(8):86 ~ 89.

叶丰滢,黄世忠,郭绪琴等.碳排放权会计的历史沿革与发展展望[ J].财会月刊,2021(21):154 ~ 160.

赵彦锋,李金铠,张瑾.基于碳排放权属性的碳资产确认与计量[ J].金融理论与实践,2018(5):1 ~ 4.

Anonymous. Evaluating the SEC's proposed carbon emissions disclosure rule[ J].Regulation,2022(3):34 ~ 38.

Christian Lininger. Consumption as a base for emission accounting and as a policy base[ J].Consumption-Based Approaches in International Climate Policy, 2015(2):17 ~ 40.

Gonenc Halit, Krasnikova Antonina V.. Board bender diversity and voluntary carbon emission disclosure[ J].Sustainability,2022(21):14418.

Haliza abdul Rahman. Climate change scenarios in malaysia: Engaging the public[ J].International Journal of Malay-nusantara Studies,2018(2):55 ~ 77.

Ke Wang, Yi-Ming Wei, Zhimin Huang. Potential gains from carbon emissions trading in China: A DEA based estimation on abatement cost savings[ J].Omega,2016(63):48 ~ 59.

Lu Ting. Research on confirmation and measurement of carbon emission rights[ J].Academic Journal of Engineering and Technology Science,2021(6):040601.

Ozy D. Melgar-Dominguez, Mahdi Pourakbari-Kasmaei,Matti Lehtonen,José R. Sanches Mantovani. An economic-environmental asset planning in electric distribution networks considering carbon emission trading and demand response[ J].Electric Power Systems Research,2020(181):106202.

Silvio Nocera, Maurizio Murino, Federico Cavallaro. On the perspective of using multiple agent multi criteria decision making for determining a fair value of carbon emissions in transport planning[ J].Procedia-Social and Behavioral Sciences,2014(160):274 ~ 283.

猜你喜欢

人民论坛(2021年24期)2021-09-15 18:28:21

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

共产党员·下(2021年1期)2021-02-07 01:30:44

现代商贸工业(2020年29期)2020-09-14 12:01:46

中国商论(2016年34期)2017-01-15 14:24:05

中国经贸(2016年20期)2016-12-20 16:23:54

商场现代化(2016年22期)2016-10-18 20:10:33

商(2016年27期)2016-10-17 05:45:20

商业会计(2015年15期)2015-09-21 08:26:36