“对赌式”流域横向生态补偿政策对企业劳动投资效率的影响

2023-06-11 13:49:45金友良徐颖曾辉祥

财会月刊·下半月 2023年6期

关键词:双重差分

金友良 徐颖 曾辉祥

【摘要】“对赌式”流域横向生态补偿政策是实现我国生态文明建设的创新举措, 该举措是否产生实效, 关键在于企业能否将发展引擎从依靠能源资源转向优化资源配置。本文重点关注企业的劳动力资源配置, 基于2008 ~ 2021年我国A股上市公司的样本数据, 以省际签订的“对赌式”流域横向生态补偿协议为政策冲击, 采用多期双重差分法实证检验该政策对企业劳动投资效率的影响及作用机制。研究发现, 该政策能够通过降低企业实际税负和增加研发投入两条路径提升企业劳动投资效率。进一步检验发现, 不同补偿方式的效果存在差异, “双向补偿”优于“单向补偿”, 且该政策与自愿型环境规制存在替代效应。

【关键词】横向生态补偿;资源有效配置;劳动投资效率;双重差分

【中圖分类号】 F272 【文献标识码】A 【文章编号】1004-0994(2023)12-0040-7

一、 引言

为加强各地区联防联治以共同应对跨省界流域污染问题, 我国政府逐步在各流域上下游之间签订“对赌式”横向生态补偿协议, 根据跨省界断面水质(量)是否达标来确定生态补偿对象并分配补偿资金。这一机制的引入促使试点地方政府加强环境保护, 通过增加对企业环境税的征收和对技术革新的补贴、 淘汰落后产能(景守武和张捷,2021;Zheng等,2021), 引导企业改变要素资源投入以实现降污增效(祁毓等,2016)。作为企业资源投入不可或缺的组成部分, 劳动投资保持合理有效对于优化要素资源配置、 加大企业竞争优势有着重要意义(卜君和孙光国,2020)。

劳动投资效率刻画了企业实际劳动力投资与预期劳动力投资之间的偏离程度, 该偏离程度越大, 企业的劳动投资越无效(Ben-Nasr和Alshwer,2016)。理论上, “对赌式”流域横向生态补偿政策的实施, 不仅能推动企业进行绿色转型, 还能促使企业通过资本深化并配备与之相适应的员工实现效率与效益的双重提升(Madsen,2009), 从而显著改善企业劳动力的非效率投资(超额雇佣或雇佣不足)。但是, 如果补偿标准不科学或相关的配套措施不健全, 这一机制的引入也有可能因信息不对称所带来的交易成本过高等问题扭曲政策初衷, 使得企业资源配置陷入无效甚至恶化状态(Tombe和Winter,2015)。那么, “对赌式”流域横向生态补偿政策究竟能否提高企业劳动投资效率?厘清这一问题对于地方政府赢得“环保赌约”、 宏观经济高质量发展以及微观企业竞争力提升意义重大。

目前关于“对赌式”流域横向生态补偿政策实施效果的研究较少, 主要集中在生态补偿政策对水污染强度、 地区经济效应、 产业结构调整以及企业全要素生产率的影响等方面, 鲜有文献聚焦于横向生态补偿与企业劳动投资效率的关系。“对赌式”流域横向生态补偿作为地区共享绿色发展成果的制度创新, 能否提高企业劳动投资效率, 实现地区经济发展内生动力的提升, 对于我国宏观经济发展资源有效配置(Jung等,2014)以及微观企业价值提升十分关键(孔东民等,2017)。

基于此, 本文利用2008 ~ 2021年我国A股非金融类上市公司数据, 从我国目前实施的跨省界流域横向生态补偿政策这一准自然实验入手, 采用多期双重差分法来识别该政策对企业劳动投资效率的影响。本文可能的边际贡献体现在以下几个方面:

第一, 揭示了“对赌式”流域横向生态补偿政策的独特优势。“对赌式”流域横向生态补偿政策源于政府治理跨界流域水污染的动机, 通过引入“纵横交织”的嵌套式合约, 并结合“环保锦标赛”机制, 不仅融合了市场激励型与命令控制型工具的规制特点, 还与自愿参与型工具存在替代效应。这一机制的引入, 不但能激发试点地方政府流域保护的积极性、 促进企业实质性研发创新, 而且能显著提高企业的劳动投资效率, 因而是加强我国流域生态环境保护、 实现经济高质量发展的制度创新。

第二, 丰富了劳动投资效率影响因素的研究。现有文献主要关注企业内部影响因素、 外部监督力量等对劳动投资效率的影响, 对企业外部环境因素的研究相对较少。本文则从市场激励型与命令控制型相结合的环境规制角度, 揭示了“对赌式”流域横向生态补偿政策提高企业劳动投资效率的潜在机制, 并甄别了地方政府降低企业实际税负、 企业增加研发投入两条影响渠道。这一研究有利于梳理我国政府与企业在该协议下的结构关系与运行方式, 为高质量发展目标下“有为政府”与“有为企业”的高效参与提供经验借鉴。

第三, 为我国制定合理的跨界流域横向生态补偿政策、 促进生态保护和经济高质量发展的深度融合提供了启示。本文认为: 政府不仅要充分发挥生态补偿资金对企业优化资源配置的激励作用, 而且要进一步加大对企业技术创新的扶持与激励, 为企业利用技术和资本替代低端、 冗余劳动提供支撑; 同时, 还应加大教育培训投资, 支持当地企业培养高素质人才。对企业而言, 则应主动进行研发创新, 结合自身的特征合理分配各项资源投入, 真正实现资源优化配置与环境保护的“共赢”。

二、 制度背景与机理分析

(一)制度背景

生态补偿是一种利用公共政策或市场化手段, 将生态保护中的经济外部性内部化, 提供环境保护激励的制度安排。根据参与者之间的行政隶属关系, 生态补偿可分为纵向和横向生态补偿两种形式(国家发展改革委国土开发与地区经济研究所课题组等,2015)。“对赌式”横向生态补偿是一项以市场横向补偿为主、 财政纵向转移支付为辅的政策工具, 目前已成为山水林田湖草生态保护修复的新思路。我国跨界流域横向生态补偿政策依托流域横向生态保护补偿平台, 在保护生态环境的基础上促进地区经济可持续发展, 为我国“绿水青山”与“金山银山”的统一创建了新模式。

由于无法确定未来水质改善情况, 协议签订双方以省际交界断面的水质作为补偿依据, 如果上游水质(量)达到了协议水质要求, 则下游政府给予上游政府一定的资金补偿, 否则, 上游可能需给予下游一定的资金赔偿, 这种“对赌式”横向生态补偿机制为统筹推进全流域环境协同共治打下了坚实基础。截至2022年, 我国共签署了11份跨省界流域横向生态补偿协议①, 涉及18个省份及直辖市。

(二)机理分析

“对赌式”流域横向生态补偿鼓励上下游地方政府根据水质(量)谈判标准确定生态补偿资金流向, 进而实现经济发展权与环境舒适权的合理归属。试点地方政府为赢得晋升锦标赛和生态补偿资金, 可能导致地区之间呈现出“竞相向上”的环境规制互动模式(金刚和沈坤荣,2018), 这种“环保竞赛”机制可激励地方政府不断加大环境治理力度(毕睿罡和王钦云,2019)。我国“对赌式”流域横向生态补偿政策的实施, 一方面迫使生产率较低的企业被强制退出市场②或选择跨地迁移(Peng等,2018), 其工作岗位的消失会导致企业劳动力需求的下降(Liu等,2017); 另一方面, 考虑到“波特假说”的本地创新效应, 政策的推行又促使企业进行技术创新, 为劳动者就业创造新的工作机会(朱金生和李蝶,2019), 即“对赌式”流域横向生态补偿协议的签订, 可能会使我国形成就业市场不稳定、 劳动力配置状况不断变化等局面。为保障国家稳定就业, 地方政府可能会将压力转嫁给当地企业(Kong等,2018)。对试点地区企业而言, “对赌式”流域横向生态补偿不仅促使企业以清洁生产技术代替高污染高耗能, 实现产品生产资源的优化配置(李蕾蕾和盛丹,2018), 还可通过激励企业劳动力资本的有效配置, 维持劳动力流动稳定以实现国家稳定就业的目标, 进而降低试点地方政府横向生态补偿的履约成本。

在目前签订的协议中, 除了上下游地方政府各自出资设置补偿基金, 中央政府还会依据考核目标完成情况确定流域环境改善的奖励资金(张捷,2017)。而受偿地区政府为鼓励当地企业加强流域环境保护, 会将获得的生态补偿资金作为“筹码”, 通过减免税费的方式补偿给达标企业(景守武和张捷,2021)。由于税费负担会影响企业的现金流和正常经营, 实际税负的下降能够有效促进企业进行各类投资活动。“对赌式”流域横向生态补偿政策的实施使得地方政府降低了当地企业的实际税负, 企业内部资金增多, 资金压力在一定程度上得到缓解(Moll, 2014), 在各种资源配置方面有更大的选择空间。在地方政府“流域环境保护”与“稳定就业”的双重规制下, 税负的下降使得企业能将更多的资金投向专用性人力资本, 提高企业生产经营效率(Belot等,2007)。为保持劳动力流动稳定, 企业也需要优化要素资源投入(刘勇凤等,2017)。内部资金的增多使企业更愿意在员工招聘、 培训、 辞退及离职后福利等方面进行投资, 以留住优秀的骨干员工并吸引潜在应聘者, 帮助企业更好地识别和预测劳动需求, 促进员工有效劳动供给的加速释放(Flammer和Luo,2017), 提高劳动投资效率以减少劳动力投资与最佳劳动力投资水平的偏差。

对于试点地区企业而言, “对赌式”流域横向生态补偿政策的实施会促使企业通过技术升级改造减少污染排放, 或通过技术创新提高能源利用效率, 这在一定程度上能削减生态补偿政策实施带来的高额减排成本(朱金生和李蝶,2019)。而技术升级改造和技术创新都需要企业通过加大研发来实现技术进步和效率提升(Madsen,2009)。研发投入的增加则需要企业加大对高技能劳动力的投入。长期来看, 企业生产经营范围逐渐扩大, 对各类高素质人才的需求也会相应增多。企业出于自身利益最大化的考虑, 会提高劳资比率, 利用资本和技术替代低端、 冗余劳动, 引入先进机器设备、 增加固定资产投资, 相应减少不必要的劳动力需求, 优化劳动要素资源配置, 最终带来劳动投资效率的提升(Acemoglu和Restrepo,2018)。

三、 研究设计

(一)数据来源

“对赌式”流域横向生态补偿政策的实施会促使地方政府统筹当地的生态环境治理和产业结构调整(景守武和张捷,2021; Zheng等,2021), 使得第一、 第二、 第三产业均有机会获得地方政府的生态补偿。因此, 本文以2008 ~ 2021 年我国所有A股上市公司的年度数据为初始研究样本, 并按照以下标准对样本进行剔除: (1)剔除金融类公司; (2)剔除财务指标异常的公司; (3)剔除员工人数小于30的样本; (4)剔除所属地级市未经过全国十大流域的公司; (5)剔除变量缺失的样本。最终得到包含2972家上市公司的24278个观测值(N)。数据均来源于国泰安(CSMAR)数据库, 上市公司行业分类采用中国证监会2012年颁布的《上市公司行业分类指引》。本文对所有连续型变量在1%和99%分位数上进行缩尾处理, 并在回归分析中对标准误按照公司个体进行聚类调整。

(二)变量定义

1. “对赌式”流域横向生态补偿政策。本文以省际签订“对赌式”流域横向生态补偿协議作为准自然实验, 其中, 所属省份签订了协议的企业为实验组, 未签订协议的为对照组。经过整理, 我国2011 ~ 2021年共签订了11份跨界流域横向生态补偿协议, 涉及18个省份和直辖市, 将这些地区的企业归入实验组, 其余企业为对照组。由于省际签订协议的时间不同, 根据省际最早签订协议的时间设置DID变量, 地区在签订协议之前DID=0, 之后DID=1。

2. 劳动投资效率。参考Jung等(2014)的做法, 采用员工数量增长率来衡量企业的净雇佣量, 然后将与净雇佣量相关的经济变量进行回归, 得到的残差εit为企业劳动力资本的非效率投资, 模型构建如下:

其中: NetHire表示企业实际员工数量增长率, 本文用实际员工数量增长率与预期员工数量增长率之差的绝对值即AbNetHire衡量企业劳动投资效率; SalesGrowth为营业收入增长率; ROA为总资产收益率; Return为年个股回报率(考虑现金红利再投资); SizeR为企业市值的自然对数; Quick为速动比率; Lev为长期负债率; Lossbinx为ROA在-0.025 ~ 0范围内的以0.005为区间长度平均划分的五个虚拟变量, 如ROA在-0.005 ~ 0的区间范围内时, Lossbin1 取1, 否则取0, 在-0.010 ~ -0.005的区间范围内时, Lossbin2 取1, 否则取0, 以此类推。

3. 控制变量。参考现有文献, 本文采用的控制变量包括账面市值比(BM)、 企业规模(LnS)、 企业股权性质(Private)、 前十大股东持股比例(Tthr)等, 同时控制了公司行业(Ind)和年度(Year)的影响。此外, 为控制地区差异带来回归结果的偏误, 本文还将省级层面人均GDP作为控制变量纳入模型。

变量具体定义如表1所示。

(三)计量模型

为考察“对赌式”流域横向生态补偿政策对企业劳动投资效率的影响, 本文构造如下回归模型:

其中: AbNetHireit表示企业i在第t年的劳动投资效率; DIDit表示企业i在t年是否为实施了“对赌式”流域横向生态补偿政策地区的企业; α1表示该政策的实施对实验组企业劳动投资效率产生的净影响, 若为负, 表明协议的签订有利于提高企业劳动投资效率; Controls为控制变量; α0为常数项, ∑Year代表时间固定效应, ∑Industry为行业固定效应, εit为随机误差项。

四、 实证分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。可见, AbNetHire的均值(中位数)为0.286(0.192), 标准差为0.323, 与现有文献的统计结果基本一致, 说明2008 ~ 2021年我国A 股非金融类上市公司平均每年每单位规模实际雇佣员工数与预期应当雇佣的合理员工数之差的均值为286人, 中位数为192人。可见, 企业内部劳动力资源配置效率普遍有待提升。

(二)基本回归结果

“对赌式”流域横向生态补偿政策对试点地区企业劳动投资效率影响的基本回归结果如表3所示。为更好地衡量该政策的实施效果, 本文将劳动投资效率指标进行t、 t+1、 t+2、 t+3期的移动平均。回归结果显示, 第t期DID的系数在5%的水平上显著为负, 第t+1 ~ t+3期DID的系数在1%的水平上显著为负, 即非正常雇佣变动显著降低, 说明地区在签订“对赌式”流域横向生态补偿协议后, 当地企业的劳动投资效率显著提高, 并且这一效果具有可持续性。

(三)稳健性检验

1. 政策有效性检验。“对赌式”流域横向生态补偿政策的有效实施是研究该政策与企业劳动投资效率关系的前提条件。因此, 本文采用事件分析法, 进行平行趋势假设检验和政策动态效果分析, 模型如下:

其中: β-τ表示處理之前的τ期产生的影响, β+τ表示处理之后的τ期产生的影响, β表示处理当期产生的影响; 当年份为处理当期时, DIDit取值为1, 否则取值为0; 其他变量的定义同上。

平行趋势检验结果显示, 在政策实施之前的年份, 公式(3)核心解释变量的回归系数均不显著, 即在政策实施之前, 实验组和对照组企业的劳动投资效率并无显著差异, 具有相同的变化趋势, 满足双重差分的共同趋势检验前提。

2. 安慰剂检验。基准模型中尽管已经控制了企业特征和行业特征等变量, 但回归结果仍可能受非观测因素的影响。因此, 本文将虚拟生成的“对赌式”流域横向生态补偿变量对随机挑选的企业产生政策冲击, 重复500次并代入回归模型。处理结果显示, 随机生成的“对赌式”流域横向生态补偿变量样本估计值基本集中在0附近, 且估计值的p 值均较大, 显著性大多未通过检验, 表明本文结果并未受到遗漏变量的干扰。

3. 替换劳动投资效率指标。企业对劳动力的投资具体包括增减雇佣人数和增减员工工资(陈婧等,2018), 因此将模型(1)中的员工数量增长率替换为员工工资增长率(企业支付给职工、 为职工支付的现金与总资产之比的变动率), 重新估算各个公司—年份的劳动投资效率。回归结果显示, 第t ~ t+3期DID的系数在1%的水平上显著为负, 研究结论与前文保持一致。

4. 控制行业不可观测因素。为进一步缓解行业不可观测因素带来的结果偏误, 本文在模型(2)中加入行业乘以时间固定效应。回归结果显示, 第t期DID的系数在5%的水平上显著为负, 第t+1 ~ t+3期DID的系数在1%的水平上显著为负, 说明在进一步控制行业不可观测因素后, “对赌式”流域横向生态补偿协议的签订仍然会提高企业劳动投资效率, 即本文的假设依然成立。

因篇幅限制, 以上检验结果均未列示出来。

五、机制检验

为探寻“对赌式”流域横向生态补偿政策对企业劳动投资效率的影响机理, 本文从降低企业实际税负、 增加企业研发投入两个方面进行分析, 回归模型如下:

其中: JiZhiit为中介变量, 分别用企业实际税负(TB)和研发投入(LnRds)表示。具体来说: 对企业税费支付和税费返还之差与营业收入的比值进行t-1、 t、t+1期移动平均, 即为企业实际税负; 研发投入用企业年度研发投入总额的自然对数进行衡量。

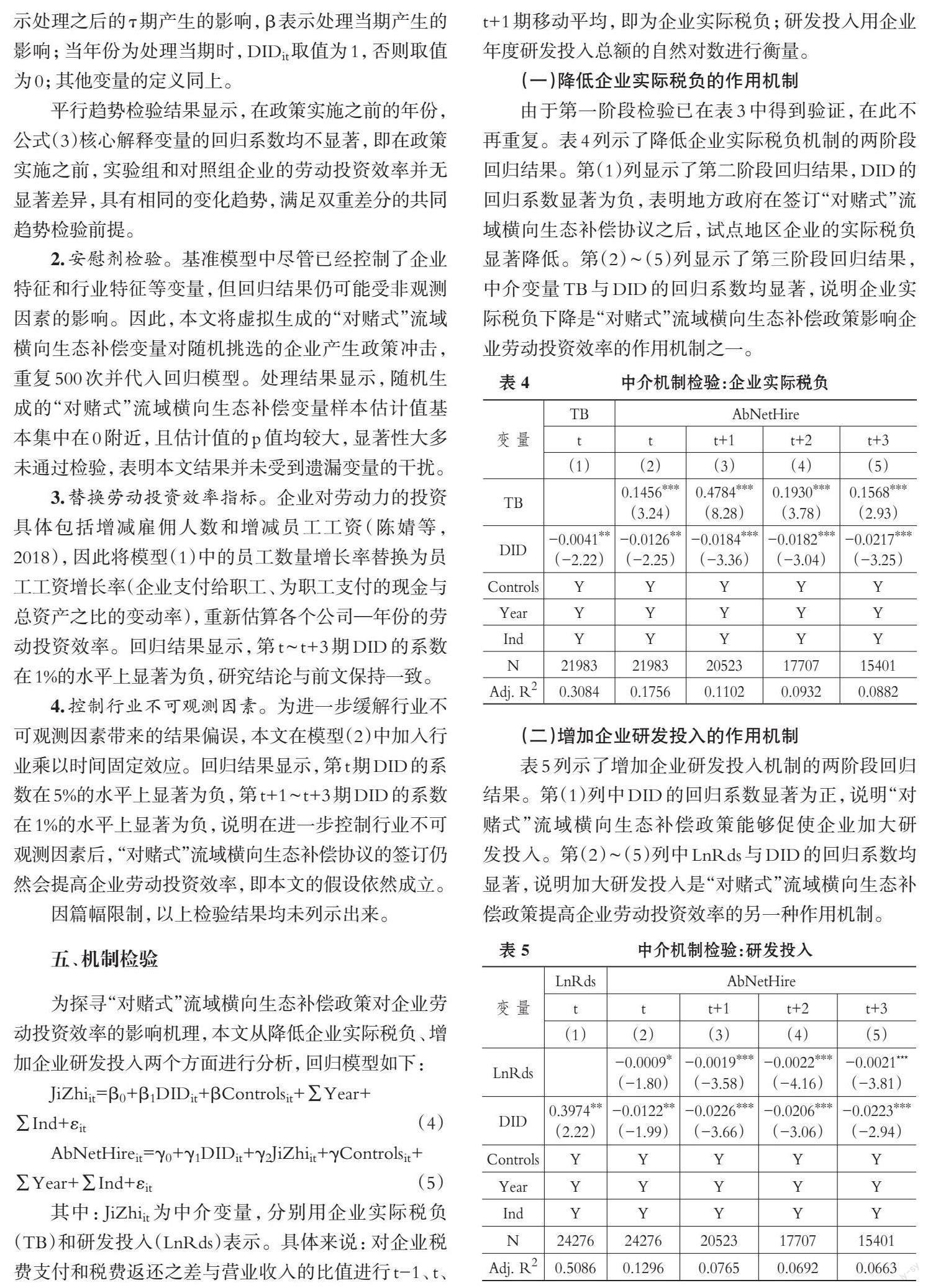

(一)降低企业实际税负的作用机制

由于第一阶段检验已在表3中得到验证, 在此不再重复。表4列示了降低企业实际税负机制的两阶段回归结果。第(1)列显示了第二阶段回归结果, DID的回归系数显著为负, 表明地方政府在签订“对赌式”流域横向生态补偿协议之后, 试点地区企业的实际税负显著降低。第(2) ~ (5)列显示了第三阶段回归结果, 中介变量TB与DID的回归系数均显著, 说明企业实际税负下降是“对赌式”流域横向生态补偿政策影响企业劳动投资效率的作用机制之一。

(二)增加企业研发投入的作用机制

表5列示了增加企业研发投入机制的两阶段回归结果。第(1)列中DID的回归系数显著为正, 说明“对赌式”流域横向生态补偿政策能够促使企业加大研发投入。第(2) ~ (5)列中LnRds与DID的回归系数均显著, 说明加大研发投入是“对赌式”流域横向生态补偿政策提高企业劳动投资效率的另一种作用机制。

六、 异质性分析

(一)协议性质差异的影响

根据补偿资金流向的不同, “对赌式”流域横向生态补偿协议可细分为“双向补偿”和“单向补偿”(刘捷,2017)。本文按照协议性质将实验组进行细分, 检验两种补偿方式对企业劳动投资效率的提升效果是否存在差异, 回归结果如表6所示。

由表6可知, “双向补偿”对企业劳动投资效率的正面影响更加显著, 且持续时间更长。由于“单向补偿”把环境使用权配置给上游, 下游想要获得自身的环境舒适权, 只能向上游支付补偿资金以弥补其为加强环境保护而放弃的经济发展权。但是, 如果下游的补偿少于环境容量使用得到的经济发展收益, 则上游可以选择继续过度使用环境容量而不履行协议。而“双向补偿”将对上游的“软约束”变成“硬指标”, 当上游未达到协议水质(量)要求时, 需向下游支付赔偿资金, 迫使上游选择加强环境保护, 故在激励和约束机制上明显优于“单向补偿”。实施“双向补偿”的试点地区政府有更强的动机通过降低企业实际税负促使企业优化内部资源配置, 使得企业内部资金增加、 环保设备升级和技术创新。这会促使企业配置与之相适应的员工, 以维持正常的生产经营活动, 进而对企业劳动投资效率的提高产生更加显著的作用。

(二)环境规制类型差异的影响

“对赌式”流域横向生态补偿政策倡导“纵横”交织的嵌套式合约, 兼具市场激励型与命令控制型环境规制的特点。与命令控制型、 市场激励型环境规制相比, 自愿参与型环境规制的责任主体为企业, 属于由企业自主进行的、 由内向外创新的环境规制模式。那么, 企业环境治理的积极性是强化还是约束了“对赌式”流域横向生态补偿政策与企业劳动投资效率的关系?

本文参考任胜钢等(2018)的做法, 以ISO14001环境管理体系标准实施情况作为自愿参与型环境规制衡量指標进行分组检验。具体地, 如果企业获得ISO14001环境认证, 则自愿参与型环境规制取值为1, 否则为0。从表7中的回归结果可知, 在不存在自愿参与型环境规制的情况下, “对赌式”流域横向生态补偿政策显著提高了企业的劳动投资效率, 反之, 对企业的劳动投资效率不存在显著影响。“对赌式”流域横向生态补偿通过限制污染生产、 推动污染企业关停等处罚手段, 引导企业优先通过购买环保设备、 技术升级等环保手段使污染物排放合规, 在企业资源一定的情况下, 这可能会挤占企业在ISO14001认证实施过程中的投入; 同时, 由于对ISO14001的实施效果缺少监督, 这种自愿参与型的环境规制可能会变成一种象征性的环境管理行为, 不利于企业环保设备升级、 技术创新, 使企业更少关注内部劳动投资效率的提升。

七、 结论与启示

本文以省际签订的“对赌式”流域横向生态补偿协议作为政策冲击, 实证检验该政策对企业劳动投资效率的影响, 得出的结论如下: 第一, “对赌式”流域横向生态补偿政策的实施能够促进企业劳动投资效率的提升, 且这一效果具有可持续性。第二, 企业实际税负的下降和研发投入的增加, 是“对赌式”流域横向生态补偿政策提高企业劳动投资效率的潜在影响机制。第三, 奖罚并举的“双向补偿”能够化解上下游的“产权”争议, 对试点地区政府和企业的激励与约束作用更大, 因而对企业劳动投资效率的提升效果显著优于“单向补偿”。第四, 该政策对企业劳动投资效率的影响与自愿参与型环境规制存在替代效应。

根据上述研究结论, 本文得到如下启示:

对中央政府而言, 应确保跨界流域纵向补偿与横向补偿协调推进, 尤其是强化节能环保、 新能源、 生态建设等相关领域的税收优惠政策, 为企业预留更多资金以优化要素资源配置。此外, 应加强创新服务体系建设, 通过设立创新激励基金、 建立创新人才激励机制、 加大知识产权保护力度等, 为企业技术研发革新营造良好的氛围, 使企业能够通过研发创新活动吸纳更多高端技术人才, 持续优化内部劳动力资源配置。

对地方政府而言, 应因地制宜地加大生态补偿资金投入力度, 通过设立生态补偿资金池、 绿色债券等方式, 提高试点地区企业绿色技术创新的积极性。同时, 还应加大对企业的教育培训投资, 支持当地企业培养高素质人才, 尤其是在生态补偿实施导致高污染企业关停并转带来失业人员增加的情况下, 通过学习培训提高当地人员在就业市场中的匹配度, 促使企业实现流域环境保护和劳动投资效率提升的双赢。

对企业而言, 首先应主动进行研发创新, 通过技术升级改造与自主创新实现由“末端治理”向“源头治理”的转变, 优化生产要素配置, 提升资源利用效率。其次, 应研发绿色产品响应政府号召并迎合市场需求, 通过研发创新吸纳更多高素质人才, 扩大企业市场份额。再次, 应大力引进与企业相适应的优秀人才, 促进绿色科技创新实力与人才队伍创新能力的同步提升, 提高企业创新产出。最后, 可通过定期开展职业培训与技能测评, 提高员工与企业的核心竞争力, 使员工能力与岗位需求相匹配, 推动劳动力资源配置效率的提升, 形成企业与社会持续健康高质量发展的良性循环。

【 注 释 】

1具体包括《关于开展新安江流域水环境补偿试点的实施方案》(皖浙)、《关于汀江—韩江流域上下游横向生态补偿协议》(闽粤)、《酉水流域横向生态保护补偿协议》(湘渝)、《关于建立长江流域横向生态保护补偿机制的合作协议》(皖苏)、《渌水流域横向生态保护补偿协议》(湘赣)、《黄河流域(豫鲁段)横向生态保护补偿协议》(豫鲁)、《黄河流域(四川—甘肃段)横向生态补偿协议》(川甘)、《渭河流域环境保护城市联盟框架协议》(陕甘)、《关于引滦入津上下游横向生态补偿的协议》(津冀)、《赤水河流域横向生态保护补偿协议》(云贵川)、《密云水库上游潮白河流域水源涵养区横向生态补偿协议》(京冀)。

②如长江安徽段流域横向生态补偿试点,安徽省在2018年共排查整治“散乱污”企业7458家,包括整顿规范2559家、取缔关闭4899家。资料来源于人民日报、中安在线等。

【 主 要 參 考 文 献 】

卜君,孙光国.环境不确定性会影响企业劳动投资效率吗?[ J].经济管理,2020(10):23 ~ 38.

毕睿罡,王钦云.政企合谋视角下的环境治理——基于官员考核标准变化的准自然实验[ J].当代经济科学,2019(4):62 ~ 75.

陈婧,方军雄,秦璇.证券分析师跟踪与企业劳动投资效率的改善[ J].投资研究,2018(37):80 ~ 99.

国家发展改革委国土开发与地区经济研究所课题组,贾若祥,高国力.地区间建立横向生态补偿制度研究[ J].宏观经济研究,2015(3):13 ~ 23.

金刚,沈坤荣.以邻为壑还是以邻为伴?——环境规制执行互动与城市生产率增长[ J].管理世界,2018(12):43 ~ 55.

景守武,张捷.跨界流域横向生态补偿与企业全要素生产率[ J].财经研究,2021(5):139 ~ 152.

孔东民,项君怡,代昀昊.劳动投资效率、企业性质与资产收益率[ J].金融研究,2017(3):145 ~ 158.

刘勇凤,刘勇燕,徐佳宾等.企业生产率变动差异与劳动力有效配置[ J].中国软科学,2017(7):152 ~ 161.

李蕾蕾,盛丹.地方环境立法与中国制造业的行业资源配置效率优化[ J].中国工业经济,2018(7):136 ~ 154.

祁毓,卢洪友,张宁川.环境规制能实现“降污”和“增效”的双赢吗——来自环保重点城市“达标”与“非达标”准实验的证据[ J].财贸经济,2016(9):126 ~ 143.

任胜钢,项秋莲,何朵军.自愿型环境规制会促进企业绿色创新吗?——以ISO14001标准为例[ J].研究与发展管理,2018(6):1 ~ 11.

张捷.我国流域横向生态补偿机制的制度经济学分析[ J].中国环境管理,2017(3):27 ~ 29+36.

朱金生,李蝶.技术创新是实现环境保护与就业增长“双重红利”的有效途径吗?——基于中国34个工业细分行业中介效应模型的实证检验[ J].中国软科学,2019(8):1 ~ 13.

Acemoglu D., Restrepo P.. The Race Between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment[ J]. American Economic Review,2018(6):1488 ~ 1542.

Belot M., Boone J., Ours J. V.. Welfare-improving Employment Protection[ J]. Economica,2007(295):381 ~ 396.

Ben-Nasr H., Alshwer A. A.. Does Stock Price Informativeness Affect Labor Investment Efficiency?[ J]. Journal of Corporate Finance,2016(38):249 ~ 271.

Flammer C., Luo J.. Corporate Social Responsibility as an Employee Governance Tool: Evidence from a Quasi-experiment[ J]. Strategic Management Journal,2017(2):163 ~ 183.

Jung B., Lee W. J., Weber D. P.. Financial Reporting Quality and Labor Investment Efficiency[ J]. Contemporary Accounting Research,2014(4):1047 ~ 1076.

Kong D., Liu S., Xiang J.. Political Promotion and Labor Investment Efficiency[ J]. China Economic Review,2018(50):273 ~ 293.

Liu M., Shadbegian R., Zhang B.. Does Environmental Regulation Affect Labor Demand in China? Evidence from the Textile Printing and Dyeing Industry[ J]. Journal of Environmental Economics & Management,2017(11):277 ~ 294.

Madsen J. B.. Growth and Capital Deepening Since 1870: Is It All Technological Progress?[ J]. Journal of Macroeconomics,2009(2):641 ~ 656.

Moll B.. Productivity Losses from Financial Frictions: Can Self-financing Undo Capital Misallocation?[ J]. American Economic Review,2014(10):3186 ~ 3221.

Peng B., Tu Y., Elahi E., et al.. Extended Producer Responsibility and Corporate Performance: Effects of Environmental Regulation and Environmental Strategy[ J]. Journal of Environmental Management,2018(218):181 ~ 189.

Tombe T., Winter J.. Environmental Policy and Misallocation: The Productivity Effect of Intensity Standards[ J]. Journal of Environmental Economics and Management,2015(72):137 ~ 163.

Zheng Q. Q., Wang L., Wang S. Y., et al.. Does Ecological Compensation Have a Spillover Effect on Industrial Structure Upgrading? Evidence from China Based on a Multi-stage Dynamic DID Approach[ J]. Journal of Environmental Management,2021(294):112934.

猜你喜欢

经济研究导刊(2019年28期)2019-11-12 06:25:56

经济研究导刊(2019年19期)2019-08-24 05:58:03

价值工程(2019年14期)2019-07-17 02:20:00

中国人口·资源与环境(2019年5期)2019-06-03 09:24:26

当代经济管理(2019年4期)2019-05-31 00:04:57

武汉理工大学学报(社会科学版)(2018年5期)2018-12-22 05:13:38

武汉理工大学学报(社会科学版)(2018年5期)2018-12-22 05:13:38

中国人口·资源与环境(2018年8期)2018-10-22 09:55:06

课程教育研究·学法教法研究(2018年3期)2018-07-24 09:37:08

财经理论与实践(2017年6期)2017-12-09 12:49:35