“双循环”视角下国内消费需求扩量提质对全球价值链升级的影响研究

2023-06-09 02:31魏梦雯

财贸研究 2023年4期

蒋 瑛 汪 琼,2 魏梦雯

(1.四川大学,四川 成都 610065;2.西北民族大学,甘肃 兰州 730030)

一、引言及文献评述

数十年来,中国以低成本劳动力优势嵌入发达国家主导的全球价值链,不仅被“纵向碾压”锁定在价值链低端环节,随着贸易保护主义抬头,核心零部件和关键技术也面临“卡脖子”风险。自2015年以来,中国经济对投资的依赖度明显下降,最终消费对经济增长贡献率稳定在55%左右,经济增长由投资驱动为主转向消费驱动为主的特征显著。2021年瑞士洛桑管理学院(IMD)公布的《全球竞争力报告》中,中国的“市场规模”指标位居全球第一,国内市场已成为中国国际竞争力的第一要素(樊纲 等,2021)。

在此背景下,2020年中共中央政治局会议提出:“充分发挥中国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局。”需求侧管理是“双循环”战略下的重要政策布局,消费需求量的扩大与质的提升是中国当前需求侧管理的重点方向之一。而发挥国内超大规模市场优势,把握全方位消费升级的机遇,将发展模式由传统的“以市场换技术”转变为“以市场培育和创新技术”,是提升中国全球价值链地位的关键。

现有研究从不同角度肯定了国内消费需求对全球价值链升级的积极作用。部分研究集中于国内消费市场规模对全球价值链升级的影响,裴长洪等(2011)、丁平等(2013)、赵奇伟等(2016)提出国内消费市场规模的扩张有助于一国创造出口产业竞争优势;戴翔等(2016)认为跨国公司“逆向创新”所反映的全球价值链布局策略改变的根源在于为了贴近新兴市场需求及其背后蕴藏的巨大潜力,这为中国实现全球价值链升级提供了重要机遇。还有部分文献从降低生产地和消费市场距离成本、诱发价值链高端生产环节梯度转移、引致高技能劳动力密集型中间品创新以及基于内需搭建国内价值链进而实现全球价值链升级等动力机制进行了研究(戴翔 等,2017;郑江淮 等,2020;刘志彪 等,2007;徐宁 等,2014;盛斌 等,2020)。关于国内消费需求质量影响全球价值链升级的研究较少,早期Linder(1961)、Weder(1996)分别从本土需求结构和需求层次的角度论证其对产业结构及国际贸易的影响。康金红等(2021)用中国微观大样本数据,认为消费升级对制造业价值链攀升的促进作用。谢呈阳等(2021)利用中国制造业面板数据验证了本土市场规模扩容与消费升级均能促使全球价值链高附加值活动向本土转移,进而推动制造业价值链地位提升。

总体来看,现有研究注重国内消费需求规模对价值链升级的作用,对于消费需求质量研究较少。同时,关于国内消费需求规模与质量的特征事实分析略有不足,特别是在“双循环”视角下结合国内大循环的分析较欠缺,且对需求质量的度量多来源于国民收入水平,无法准确捕捉需求层次提升的变化趋势。此外,在国别和行业选择上多集中于中国制造业,忽略了不同国家和行业的国内消费需求对全球价值链升级的影响差异,从而无法在横向比较中得出适应中国国情的发展建议。鉴于此,本文探讨国内循环指数测度方法,通过对市场背离度、需求结构层次、国内循环指数等进行国别和行业比较,分析“双循环”视角下国内消费需求的特征事实;从全球价值链升级理论出发,提出国内消费需求扩“量”与提“质”对全球价值链地位提升的影响机理,利用全球42个国家(1)42个样本国家为:澳大利亚、奥地利、比利时、保加利亚、巴西、加拿大、瑞士、中国、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、克罗地亚、匈牙利、印度尼西亚、印度、爱尔兰、意大利、日本、韩国、立陶宛、卢森堡、拉脱维亚、墨西哥、马耳他、荷兰、挪威、波兰、葡萄牙、罗马尼亚、俄罗斯、斯洛伐克、斯洛文尼亚、瑞典、土耳其、美国。56个行业的面板数据对其进行实证检验,考察国内市场规模大小及产业差异对该影响机理的异质性作用,并单独对中国样本进行扩展性分析。

二、“双循环”视角下典型国家消费需求的特征事实

为系统研究“双循环”视角下各国消费需求的特征事实,本部分依据世界投入产出表数据,对典型国家国内消费需求的量与质、“双循环”程度等进行分析,以预判中国国内消费需求的特征与趋势。

(一)消费需求扩量

本文以世界投入产出数据库(WIOD)为基础,选取美国、日本、巴西、印度等四个典型国家,测算各国八大产业的消费需求规模并进行国际比较分析,此八大类产业为:农林牧渔业(AGR),采矿业(MIN),高技术制造业(HTI),中技术制造业(MTI),低技术制造业(LTI),贸易和运输业(TTC),邮电、金融和商业服务业(FBS),房地产,公共服务,建筑和其他服务业(OSE)(2)常用的世界投入产出表有OECD-ICIO、WIOD和ADB-MRIO。其中,2016年发布的WIOD时间跨度最大(2000—2014年),不仅包括投入产出表,也提供社会经济、环境账户数据,且涵盖部门较全(56个部门)。WIOD中所统计的43个国家(地区)GDP占全球GDP比重超过85%,能较全面地反映全球经济概况。因此,基于以上原因及原始投入产出表的可得性,本文将使用WIOD(Release 2016)。。

全球化背景下,仅从国内消费需求的绝对数值判断消费需求规模具有一定局限性,因此本文采用国内消费与出口的市场背离度DI衡量全球化条件下的国内消费需求规模(戴翔 等,2017):

(1)

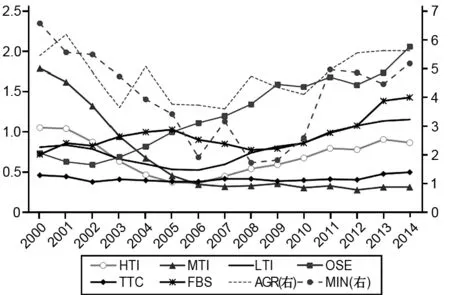

其中:Conij和Expij分别为i国j产业的消费需求和出口额,∑iConij和∑iExpij分别为世界各国j产业的总消费需求和总出口额。DIij表示i国j产业国内消费市场和出口市场结构的背离度指数,该指标越大,表明在全球范围内,国内消费市场规模相对于国外市场规模越大。图1反映了2000—2014年间中国八大类产业市场背离度的变迁。其中,农林牧渔业、采矿业、高技术制造业的市场背离度经历了先下降后上升的趋势,说明相对于海外消费市场,国内消费市场规模经历了先缩小后扩张的趋势,而直至2014年,高技术制造业市场背离度仍未恢复至2000年水平;中技术制造业市场背离度呈逐年下降趋势,表明其国内消费市场规模不断缩小;低技术制造业,房地产、公共服务、建筑和其他服务业,邮电、金融和商业服务业的市场背离度则呈逐年上升趋势,意味着其国内消费市场规模不断扩张;贸易和运输业市场背离度无明显波动,即国内消费市场规模较为稳定。

图1 2000—2014年中国八大产业消费与出口市场背离度指数

对比2014年典型国家八大类产业消费与出口市场背离度指数(3)为节省篇幅,相关表格省略,留存备索。可知,中国采矿业的国内消费市场规模最大,这与中国矿产资源人均拥有量较低、进口规模大有关。中国农林牧渔业的市场背离度指数也较高,仅次于日本,表明中国农林牧渔业的国内消费市场规模较大。除农林牧渔业和采矿业以外,中国其他所有产业的市场背离度指数均较低。因此,中国制造业和服务业的国内消费市场仍有进一步扩张空间。

(二)消费需求提质

根据世界投入产出数据库(WIOD)考察中国最终消费需求结构(倪红福 等,2020a;倪红福 等,2020b),发现2000—2014年间中国居民消费结构随时间推移而发生显著变化。其中,农林牧渔业(AGR)消费需求占比降幅较大;橡胶、塑料及非金属矿物制品业等资源密集型制造业(MTI),采矿业(MIN)及批发零售、运输仓储和邮政等传统服务业(TTC)的消费需求占比均有所下降;机械、交通运输、电子电气及其他设备等高技术制造业(HTI),食品、饮料制造及烟草制品业等低技术制造业(LTI)的消费需求占比则有所上升;邮电、金融和商业服务业(FBS),房地产、公共服务、建筑和其他服务业(OSE)的消费需求占比也整体呈上升趋势。由此可见,中国最终消费需求结构呈现多样化特征,同时具有显著的从生存型向发展型过渡的持续升级特质。随着居民收入增长,农林牧渔业、采矿业、中技术制造业、传统服务业支出比重逐渐降低,而高层次消费支出比重上升,食品、饮料制造及烟草制品业,新兴服务业和高技术制造业相关消费日益重要,居民消费从对量的追求逐步过渡为对质的追求,反映了人民日益增长的美好生活需要。

对比典型国家八大类产业最终消费需求结构可知,2000—2014年间美国、日本和巴西最终消费需求结构波动幅度较小,而中国和印度最终消费需求结构波动较为剧烈。美国、日本和巴西农林牧渔业、采矿业、制造业消费需求占比较低,而服务业消费需求占比则远高于中国。由此可见,中国服务业消费仍有一定增长空间。

(三)国内市场主导经济循环的特征逐渐显现

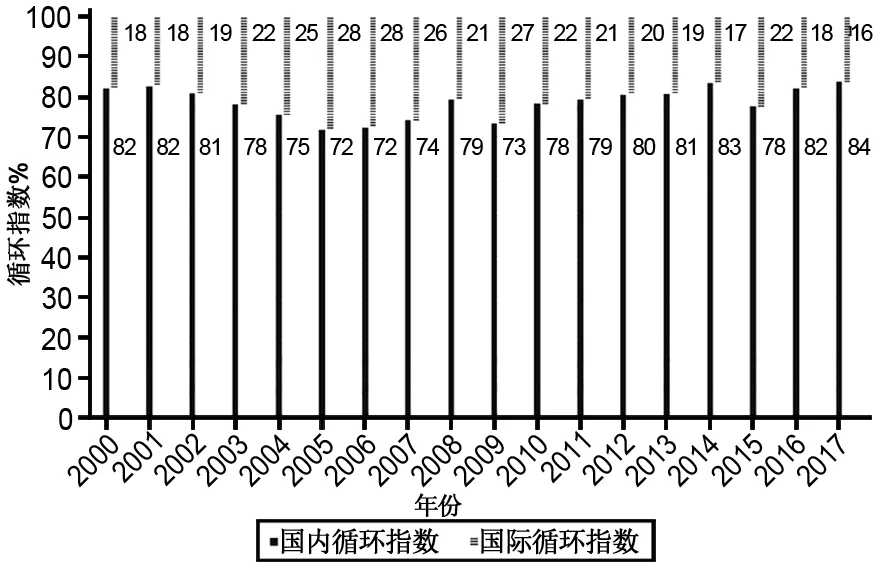

“双循环”新发展格局立足于国内和国际两个市场、两种资源,旨在优化资源配置,实现国内产业转型升级和全球价值链地位攀升。为定量分析一国(产业)的“双循环”演变历程,本文基于Wang et al.(2017a)的增加值分解框架,将国家(产业)的增加值(或GDP)分解为纯国内增加值、李嘉图贸易增加值和GVC增加值等三部分。其中,纯国内部分为满足国内最终需求的增加值,不涉及跨境流动,即所有生产环节和最终消费均在国内;李嘉图贸易部分为满足贸易伙伴国最终需求的国内增加值;GVC部分为进出口中间品中所包含的增加值。在此基础上,定义国内循环指数为纯国内增加值占总增加值的比重,即所有生产环节和最终消费均在国内的增加值占比,反映了纯粹的由国内最终需求引致的国内产业间联系。一国(产业)的国内循环指数越高,表明越高比例的GDP由国内生产并在国内消费,即一国(产业)的国内循环程度越高。同时,定义国际循环指数为李嘉图贸易增加值和GVC增加值之和占总增加值的比重,一国(产业)的国际循环指数越高,表明越高比例的GDP由国外需求拉动或由国内外生产要素联合生产创造,即一国(产业)的国际循环程度越高。

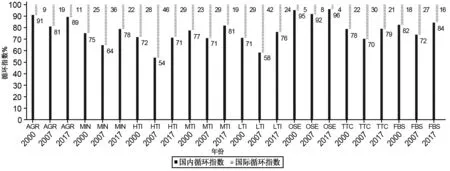

根据UIBE GVC数据库中的WIOD2016和ADB-MRIO2018数据,本文测算得到中国2000—2017年国内循环与国际循环指数(如图2)(4)2000—2014年数据来源于UIBE GVC数据库中的WIOD 2016,2015—2017年数据来源于UIBE GVC数据库中的ADB-MRIO 2018。。2000—2017年间国内循环指数,大致经历了先下降后上升的变化。2000年国内循环指数为82.0%,而中国加入WTO后以低成本要素优势嵌入全球价值链,承接发达国家外包生产环节,同时积极开拓海外需求市场,致使国内循环指数不断下滑,并于2007年降至72.2%。随着金融危机的爆发,逆全球化思潮和贸易保护主义加速了全球价值链向区域、国内范围重构,国内循环指数呈逐年上升趋势,至2017年达到83.6%,超出2000年1.6%,同时国际循环指数由2007年的27.8%下降至2017年的16.4%。

图2 2000—2017年中国国内循环与国际循环指数

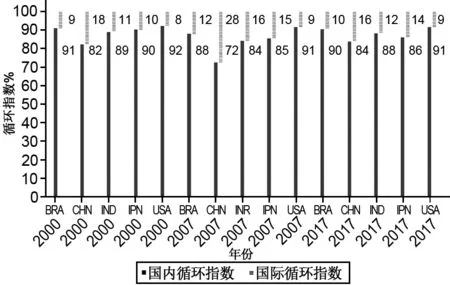

综合中国与美国、日本、巴西、印度等四个典型国家发现,所有国家的国内循环指数在2000—2017年间均呈现先下降后上升的趋势(如图3),印证了金融危机后全球价值链体系的重构,全球范围内产品生产的不同环节、不同产业间的价值创造与分配过程正向国内回流。在五个国家中,美国的国内循环指数最高且在18年间未发生明显波动,中国的国内循环指数最低且波动最为剧烈,虽于金融危机后不断提升至2017年的83.6%,但与其他四国相比仍有一定差距。由此可见,虽然中国逐步显现出由国内市场主导经济循环的特征,但在全球新冠疫情与贸易摩擦的双重冲击下,仍需警惕过分依赖国际市场可能导致的一系列风险。

图3 2000—2017年典型国家国内循环与国际循环指数

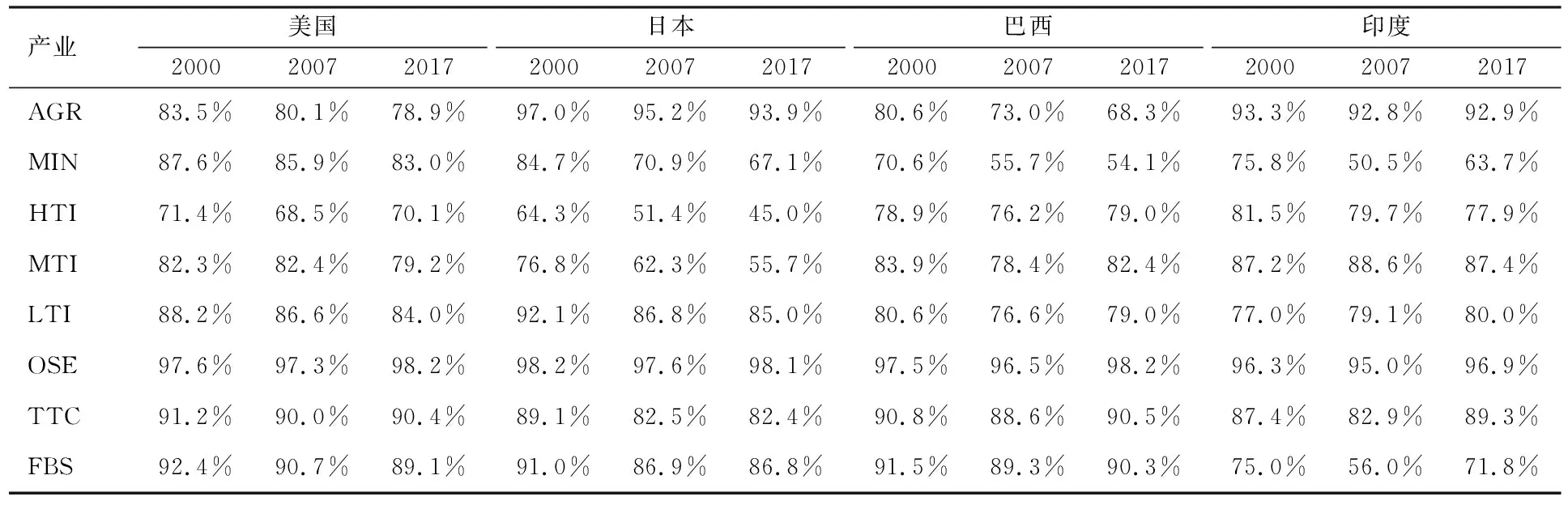

为进一步分析不同产业“双循环”程度的异质性,本文基于OCED大类产业划分标准,将WIOD和ADB-MRIO中的细分产业进行合并和匹配,得到2000年、2007年和2017年中国八大产业的国内循环与国际循环指数(图4)。从变动趋势上看,所有产业的国内循环指数均经历了先下降后上升的态势,与国家整体内循环指数变动趋势相一致。从产业异质性上看,国内循环程度最高的产业是房地产、公共服务、建筑和其他服务业(OSE),国内循环指数均在90%以上,其次为农林牧渔业(AGR)和邮电、金融和商业服务业(FBS)。国内循环程度最低且波动最为剧烈的产业是高技术制造业(HTI)和低技术制造业(LTI),2000—2007年间波动幅度分别为-25.0%和-18.1%,2007—2017年间为32.4%和30.7%。相比之下,美国、巴西、印度制造业国内循环指数波动较小,除美国高技术制造业外,均稳定在75%以上;由于日本制造业深度嵌入全球价值链且国内市场规模较小,各类制造业国内循环指数均呈逐年下降趋势(见表1)。值得注意的是,虽然低技术制造业的技术含量较低,但四个典型国家的内循环程度均高于80%,这与制造业能充分吸纳和承载就业、稳定产业链有一定关系。就服务业而言,四个典型国家的国内循环指数均高于中国,特例是印度承接了全球大量的商业流程外包服务、信息技术外包服务,在全球的离岸服务业中占据了重要位置,其邮电、金融和商业服务业的内循环程度较低。

表1 2000年、2007年和2017年四个典型国家八大类产业国内循环指数

图4 2000年、2007年和2017年中国八大类产业国内循环与国际循环指数(%)

鉴于服务业存储运输难度大、不便于跨国分工协作、生产长度相对较短等特征,中国服务业的国内循环程度高于制造业,但仍低于四个典型国家。2000—2007年间中国制造业呈高度外向型发展趋势,形成高端制造业依赖海外创新资源要素和核心零部件,低端制造业依赖海外市场的双重依赖局面;金融危机后,面临发达国家“高端回流”和发展中国家“低端替代”的两难局面。在国际市场需求低迷和国内市场不断扩容提质的背景下,中国制造业的供给端和需求端也逐步向国内回流,为中国通过建设强大国内市场来推动经济健康、高质量发展,保证“三链”安全可控提供了一定基础。

三、理论分析与研究假说

(一)消费需求扩量对GVC地位的影响

需求引致创新理论与市场范围假说,均解释了国内消费需求扩量如何激励企业的创新行为,提供了链接国内消费需求与企业创新行为之间的桥梁。以Schmookler(1966)为代表的需求引致创新理论认为,需求主导技术进步,超大规模市场可为企业提供有效的市场激励,敦促企业加大创新投入、改进产品以满足市场需求,进而获得更丰厚的利润。斯密(2014)的市场范围假说提出分工源于交换能力和程度,因此总需求受交换能力大小即市场规模的限制。在市场规模与分工二者间的正反馈机制作用下,超大规模市场有助于形成规模经济效应和范围经济效应,由分工网络所汇聚的众多本土企业和外部企业会形成产业集聚的现象,并在一定的地域空间内形成产业内知识溢出(即MAR外部性)和产业间知识溢出(Jacobs,1969)并存的知识时空网络(Marshall,1890;Arrow,1962;Romer,1986;Jacobs,1969)。因此,国内消费需求扩量为企业生产、创新活动提供有效需求,产生市场激励,驱动分工网络中的本土企业与外部企业汇聚以及本土创新要素与外部创新要素汇聚,从而形成产业集聚和创新要素集聚。通过集聚所产生的知识溢出效应,促进企业引入更先进的技术或对生产体系进行重组,提高投入产出的转化效率,实现企业主体工艺升级。

重叠需求理论和本土市场效应理论,分别从需求侧和供给侧的角度论证了国内消费需求扩量如何推动一国产业走向国际市场,并使其获得国际竞争优势。重叠需求理论(Linder,1961)指出,一国产业通常首先满足国内需求,依据国内消费者偏好及市场中存在的问题而不断改进、创新,进而扩大国内生产规模,并在国内市场趋于饱和后,再将产品出口至需求结构相似的国家乃至全球市场。本土市场效应理论(Krugman,1980)认为,存在贸易成本和规模收益递增的情况下,一国本土市场规模是其对外贸易的重要影响因素,本土需求规模越大,潜在出口优势越大。因此,依据重叠需求理论、本土市场效应理论,一国部门在满足国内需求并实现企业主体工艺升级的基础上,为追求规模效益而向其他国家出口,进而参与全球生产网络,实现向GVC上游提升的目标。即实现了消费需求扩量→市场激励→产业集聚、创新要素集聚→知识溢出→工艺升级→向价值链上游移动→GVC地位提升的路径。

(二)消费需求提质对GVC地位的影响

依据需求引致创新理论、国家竞争优势理论(Porter,1990),国内消费需求质的提升为生产、创新活动提供有效需求,带来终端市场升级。垄断竞争市场中,企业之间的竞争不仅表现为以低成本为特征的价格竞争,更多的是以质量为内涵的差异化产品竞争。虽然国内超大需求规模可以帮助厂商建立竞争优势,但比需求规模更重要的是国内购买者的性质。本土市场中老练、苛求的购买者促使企业不断改进并创新产品,企业为满足更多样消费需求、争夺更大市场份额,会采取差异化产品竞争,借此从激烈的市场竞争中脱颖而出,并通过增值效应获取更多的利润激励,实现企业主体产品升级。依据重叠需求理论,一国部门在满足国内需求的基础上,为追求更大的经济效益会将产品出口至需求结构相似的国家乃至嵌入全球生产网络,实现向GVC上游提升的目标。即实现了消费需求提质→终端市场升级→差异化产品竞争→增值效应→产品升级→向价值链上游移动→GVC地位提升的路径。

另外,企业内部化理论、全球价值链治理理论,从交易成本、治理模式角度论证了国内消费需求提质如何助推全球价值链地位攀升。企业内部化理论认为,面对外部市场上的中间产品交易复杂、不确定性大以及交易成本高等问题,企业倾向于将外部市场交易转入企业内部(巴克利 等,2005)。按照治理模式的不同,Gereffi(1994)将全球价值链分为生产商驱动型和采购商驱动型。在生产商驱动型价值链中,生产商通常拥有较大的生产规模或技术优势,因而占据主导地位。国内需求“质”的提升可为分工的深化与扩展提供有效的市场激励,促进分工链的延展,生产商通过实施后向一体化的内部化模式,获取上游的设计、研发能力,进一步巩固其主导地位,实现企业功能升级,并向价值链上游移动。在采购商驱动型价值链中,采购商通常不具备生产能力,但拥有整合庞大消费者市场的优势,可根据需求或订单设定相应产品标准,并要求供应商满足其标准,因而占据主导地位。采购商依据其对国内消费需求层次的掌握,借助交易成本较低、本土市场保护等比较优势,在国内建立以自有品牌为纽带的大规模营销网络,强化市场营销能力(张国胜,2010)。因而采购商通常实施前向一体化的内部化模式,掌握全球价值链下游营销、销售等高端环节,实现企业功能升级,并向价值链下游移动。即实现了消费需求提质→终端市场升级→生产商、采购商驱动→后向、前向一体化→功能升级→向价值链两端移动→GVC地位提升的路径。

(三)“双循环”视角下消费需求扩量提质对GVC地位的影响

强大的国内市场是中国保证“三链”安全稳定及破解“低端锁定”困境的强力支撑。建设强大国内市场不仅在于扩大居民消费,更在于提升消费层次。由本土市场规模带来的产业规模扩张未必利于一国长期发展,部分发展中国家对农林牧渔业、低技术制造业等的需求量较大,企业为贴近国内终端市场需求,大规模生产低附加值产品,以低价格、低质量产品满足消费者,反而对全球价值链地位产生负面影响。而根据国家竞争优势理论,相较于需求规模扩张,本土消费市场升级带来的市场激励更为重要,能够敦促企业由低附加值的价格竞争转变为以产品质量为内涵的差异化竞争,进而实现全球价值链升级。特别是在中国以国内大循环为主体的“双循环”新发展格局下,国内循环占国民经济循环比重将进一步提高,只有依靠不断升级换代、多样化的国内消费市场内在地培育出高级要素,实现内需质量提升和产业升级的螺旋式双升级,方能为全球价值链地位攀升提供持续的内生动力(张杰 等,2020)。

综上,本文提出:

假说1:国内消费需求规模扩张有助于本国产业实现全球价值链升级。

假说2:国内消费需求质量提升有助于本国产业实现全球价值链升级。

假说3:在以国内大循环为主体的“双循环”新发展格局下,中国国内消费需求提质比扩量更有利于实现全球价值链升级。

四、模型构建、变量选取与数据来源

(一)模型构建

本文将重点考察国内消费需求规模与质量对全球价值链地位的影响,因此构建计量模型如下:

GVCPijt=β0+β1diijt+β2X+uj+γt+εijt

(2)

GVCPijt=β0+β1nsiit+β2X+uj+γt+εijt

(3)

其中:下标i、j、t分别表示国家、产业和时间;被解释变量GVCPijt表示全球价值链地位;核心解释变量之一diijt为国内消费需求规模;核心解释变量之二nsiit为国内消费需求质量;X表示一系列控制变量;uj和γt分别表示行业和时间固定效应;εijt为随机扰动项。

(二)变量选取

1.被解释变量

本文的被解释变量为全球价值链地位(GVCP),借鉴Koopman et al.(2014)的测度方法计算:

(4)

其中:IVijt为i国j产业t年的间接出口附加值,即出口至贸易伙伴国的中间品经生产加工再次出口至第三国的国内附加值;FVijt为i国j产业t年出口总额中所包含的国外附加值, Eijt表示i国j产业t年的出口总额。GVCPijt的值越大,表明一国产业的全球价值链地位越高。借鉴这一方法,选取涵盖42个国家56个行业、时间跨度为2000—2014年的世界投入产出数据库(WIOD),构建各国各产业的全球价值链分工地位指数。

2.核心解释变量

国内消费需求规模(di):采用国内消费与出口的市场背离度衡量全球化条件下的国内消费需求规模。该指标越大,表明在全球范围内,国内消费市场规模相对于国外市场规模越大。

国内消费需求质量(nsi):参考消费升级的定义,即“高层次消费支出在消费总支出中比例的提高”,本文将OCED大类产业划分标准中的HTI、FBS、OSE定义为满足高端消费需求的行业,选择WIOD(Release 2016)中代码为c11~c12、c15~c21、c24~c27、c39~c56的细分产业作为高端产业,加总后除以总需求来代表国内高层次消费需求占比。该指标越高,表明国内消费需求质量越高。

3.控制变量

国家层面变量:外商直接投资水平(lnfdi),以各国外商直接投资实际利用额取对数衡量;对外直接投资水平(lnofdi),以各国对外直接投资额取对数表示;全要素生产率(rtfp),以各国国内不变价格下的全要素生产率(2017年为基年)表示;贸易条件指数(nti),以各国贸易条件指数(2000年=100)衡量。

国家-产业层面变量:固定资本存量(lnk),以各国各产业固定资本存量取对数衡量;人力资本水平(lnemp),以各国各产业的从业人数取对数表示。

(三)数据来源

本文测算全球价值链地位、国内消费需求规模与质量、国内循环指数的原始数据来源于WIOD(Release2016)的世界投入产出表;固定资本存量、人力资本水平数据来源于WIOD(Release2016)的社会经济账户;外商直接投资水平、对外直接投资水平、贸易条件指数来源于World Bank WDI database;全要素生产率数据来源于Penn World Table 10.0。

五、回归结果及分析

(一)基准回归结果

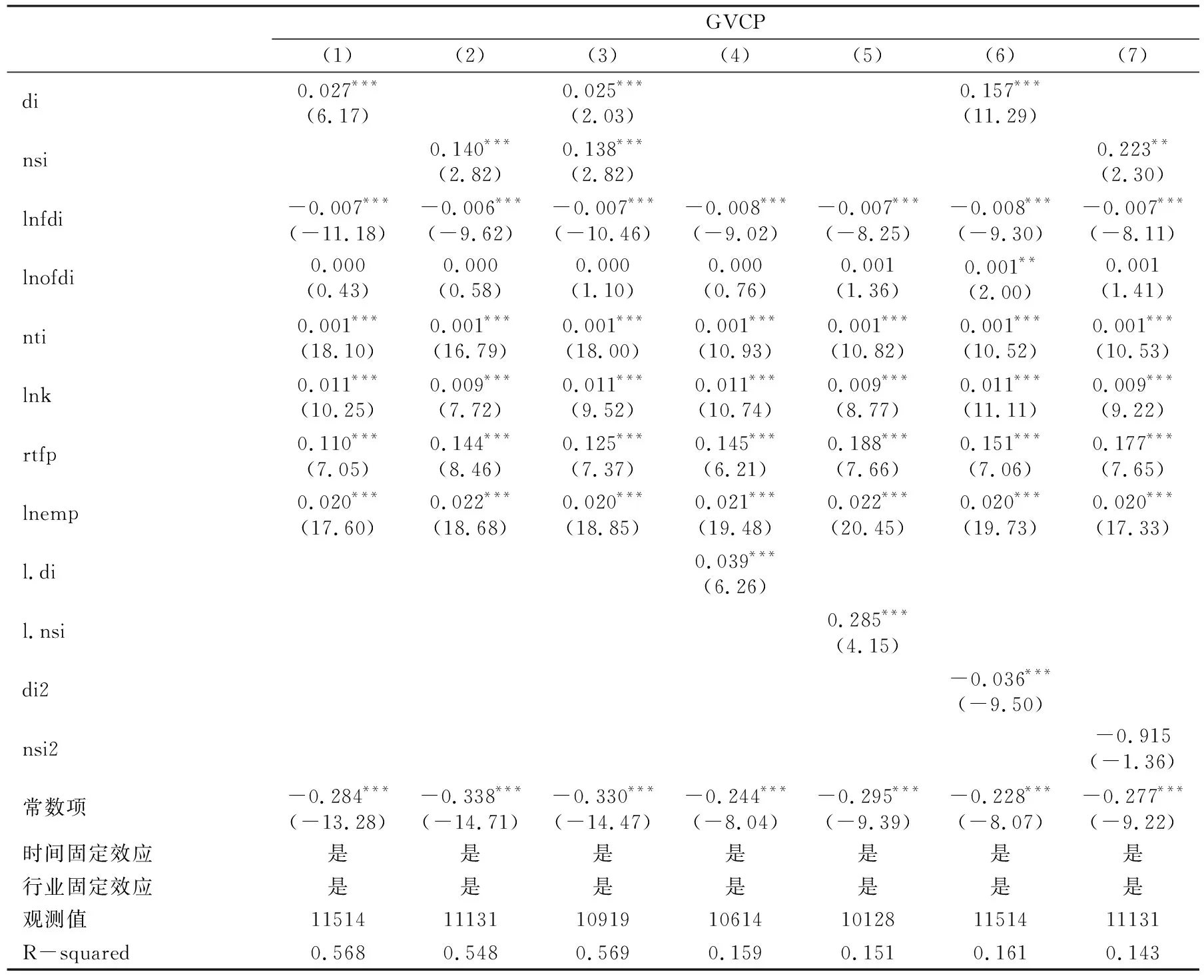

表2报告了国内消费需求规模与质量对全球价值链地位影响的结果。其中,列(1)考察了以市场背离度为代表的国内消费需求规模对全球价值链地位的影响,结果显示,国内消费需求规模(di)的系数显著为正,说明一国的国内消费需求规模越大,对该国全球价值链地位提升的效果越强,由此验证了假说1。列(2)考察了以高层次消费支出占消费总支出比重代表的国内消费需求质量对全球价值链地位的影响,结果表明,国内消费需求质量(nsi)的系数同样显著为正,国内市场消费需求升级对该国全球价值链地位产生积极的促进作用,由此验证了假说2。列(3)同时加入国内消费需求规模和质量,系数显著性和大小均未发生显著变化,进一步验证了前述结论。

表2 基准回归结果

为检验消费需求影响全球价值链升级的滞后性,同时避免消费需求与全球价值链地位互为因果导致的内生性问题,列(4)、(5)加入核心解释变量的滞后项。结果表明,消费需求规模和质量的滞后一期估计系数均显著为正,即消费需求规模和质量对全球价值链地位的影响均具有长期积累效应。究其原因,本土市场需求规模与质量变化形成的行业消费需求倾向,在联系供给端传导过程中存在时滞性。且相较于国内消费需求规模,需求质量滞后项系数更大,反映本土市场需求质量变化更不易被观察,企业对变化作出战略调整、产品升级的反应需要一定市场调研及经验数据,由此带来的冲击具有滞后性。

企业为满足本土市场需求会展开激烈竞争,以试图“排斥”、“挤出”其他国家企业攻占本土市场,获得稳固的国内市场份额,同时提升国际竞争力。在垄断竞争市场下,企业之间的这种竞争不仅表现为以数量为特征的价格竞争,更展现为以质量为内涵的对新产品和新技术的竞争,因而国内消费需求规模与质量对全球价值链地位的影响可能是非线性的。为检验以上非线性关系是否成立,本文在列(6)、(7)中加入核心解释变量的二次项。列(6)结果显示,消费需求规模二次项系数显著为负,并通过U形曲线检验(Haans et al.,2016)。说明消费需求规模扩张对全球价值链地位提升的积极影响具有“天花板效应”,若只提数量不提质量,本土市场需求对一国全球价值链地位的正向影响会逐渐消失。由本土市场规模扩张带来的产业规模扩张未必利于一国长期发展,比如低收入国家对农业等生活消费必需品需求量较大,本土企业为贴近本土终端市场需求改变发展战略,大规模生产低附加值产品,反而会对国家全球价值链地位产生负面影响。列(7)显示消费需求质量二次项系数不显著,即高端市场需求对全球价值链地位的影响为线性,各国可通过促进本土市场消费升级实现持续的全球价值链升级。

(二)稳健性检验及内生性检验

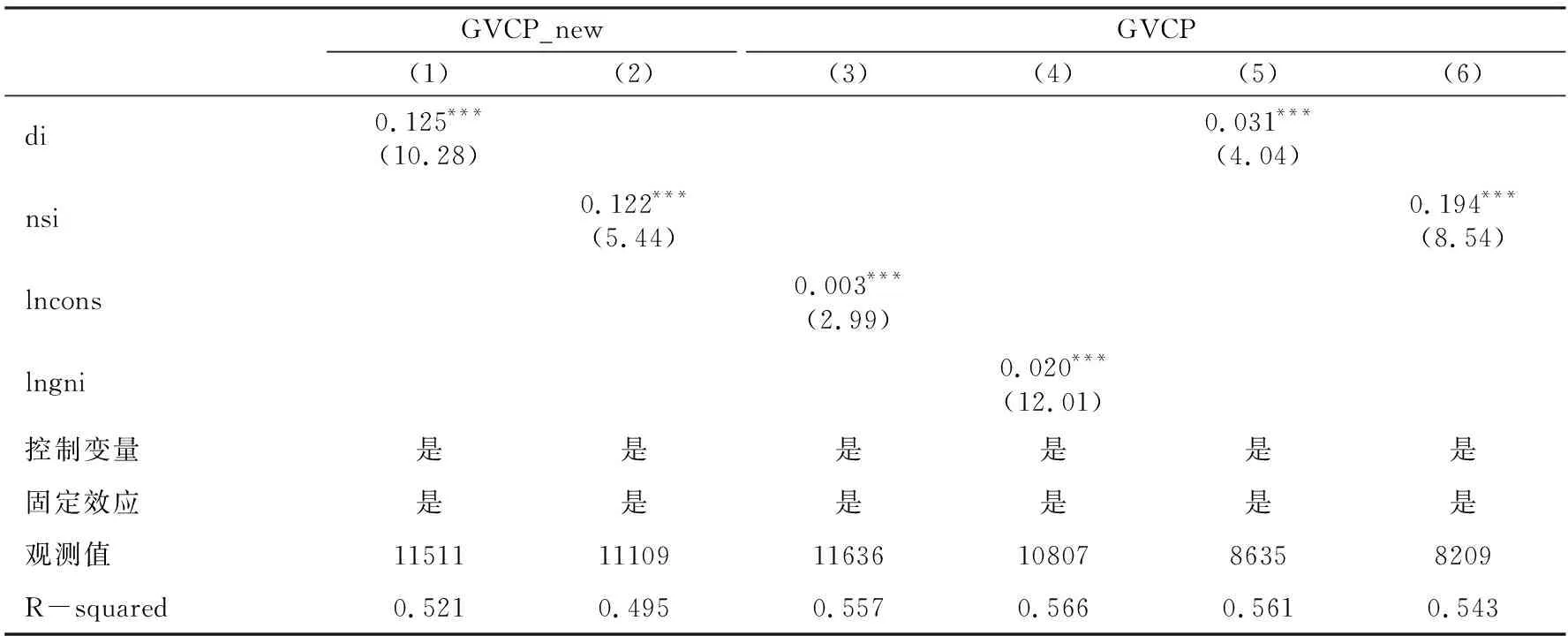

1.替换被解释变量

表3 稳健性检验结果

2.替换解释变量

借鉴倪红福等(2020a)对消费需求规模的定义,使用WIOD数据库对一国产业的消费需求绝对规模进行测度,得到新的国内消费需求规模(lncons);同时参考谢呈阳等(2021),选取人均国民收入(lngni)作为国内消费需求质量的替代指标。回归结果如表3列(3)、(4)所示。国内消费需求规模(lncons)和国内消费需求质量(lngni)的系数依然显著为正,由此验证了估计结果的稳健性。

3.剔除特殊样本

国际金融危机一方面致使贸易保护主义抬头,全球价值链参与合作受到严重影响;另一方面致使各国对高端要素争夺加剧,加快科技调整,推动产业转型升级和全球价值链攀升。为剔除国际金融危机对估计结果的特殊影响,本文删除2008—2010年样本重新进行估计,回归结果如表3列(5)、(6)所示。结论依然成立。

4.内生性检验(5)为节省篇幅,内生性检验部分结果未附,留存备索。

表2列(4)、(5)已解决逆向因果关系导致的内生性问题。为解决遗漏变量问题,参考毛中根等(2013),选择人口抚养比(dep)作为工具变量;同时,本文参考吕越等(2018)选取国内消费需求规模滞后一期项(l.di)及国内消费需求质量滞后一期项(l.nsi)作为工具变量。回归结果显示,在控制了内生性问题后本文结论依然成立。

(三)异质性分析

1.内需规模异质性

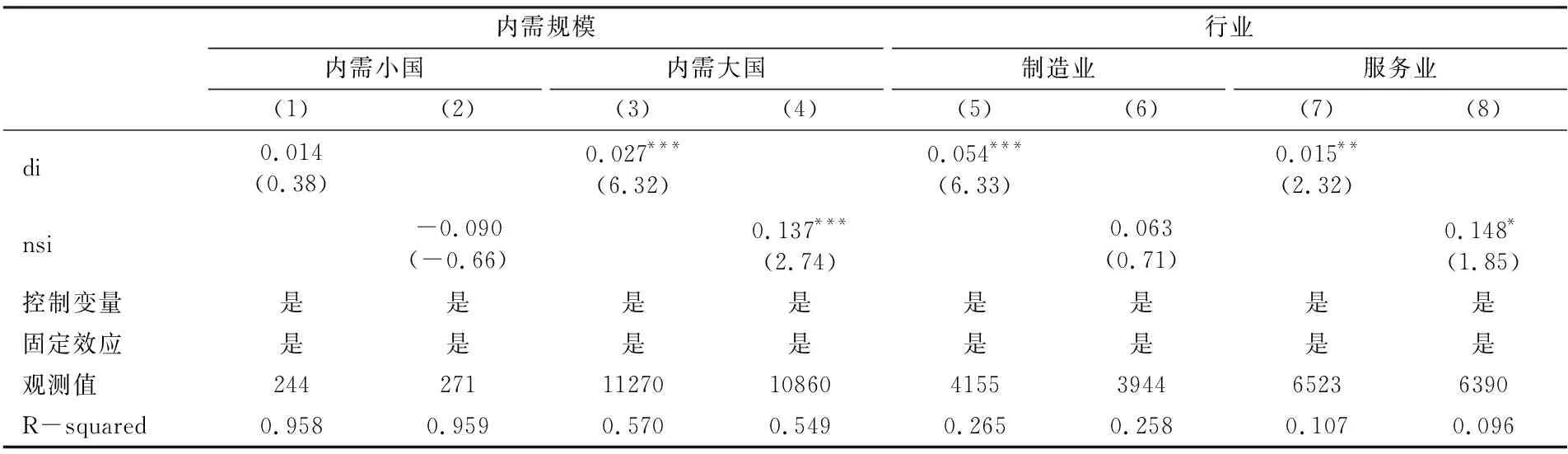

为验证超大规模国内市场的重要性,本文以国内消费需求规模的绝对大小为标准,将绝对需求量取对数小于5的国家归类为内需小国(包括塞浦路斯、爱沙尼亚、立陶宛、卢森堡、拉脱维亚、马耳他、斯洛文尼亚),其余国家为内需大国。表4列(1)~(4)报告了内需规模异质性的回归结果。列(1)、(2)显示,内需小国的国内市场需求规模与质量对全球价值链地位提升的影响均不显著,列(3)、(4)表明,内需大国的国内市场需求规模与质量对全球价值链地位提升的影响均较为显著,与基准回归一致。因此,只有国内市场绝对规模达到一定程度,国内需求规模与质量才能为全球价值链升级推波助澜。

表4 异质性分析

2.行业异质性

由于不同产业价值创造过程有所差异,参与全球价值链深度和长度不尽相同,国内消费需求变动对其全球价值链升级的影响可能存在差异。本文选取制造业与服务业行业样本进行产业异质性检验,将HTI(高技术制造业)、MTI(中技术制造业)、LTI(低技术制造业)合并为制造业样本,TTC(贸易和运输业)、FBS(邮电、金融和商业服务业)、OSE(房地产、公共服务、建筑和其他服务业)合并为服务业样本。表4列(5)~(8)报告了行业异质性的回归结果。列(5)、(6)显示,国内消费需求规模扩张能够显著提升制造业全球价值链地位,而需求质量提升对制造业全球价值链升级无显著影响。列(7)、(8)显示,国内消费需求扩量与提质均能显著促进服务业全球价值链升级。由此可见,国内超大规模市场有助于制造业全球价值链地位攀升,而由于制造业上游环节距离终端消费市场较远、价值增值环节较多等属性,国内市场需求提质的全球价值链升级效应尚未完全发挥。就服务业而言,其生产长度更短,上游环节能迅速对终端消费市场中的质量变化进行反馈,因而相较于国内消费需求扩量,国内消费需求提质更有助于其实现全球价值链地位攀升。

(四)“双循环”视角下中国国内消费需求扩量提质对GVC升级效应的检验

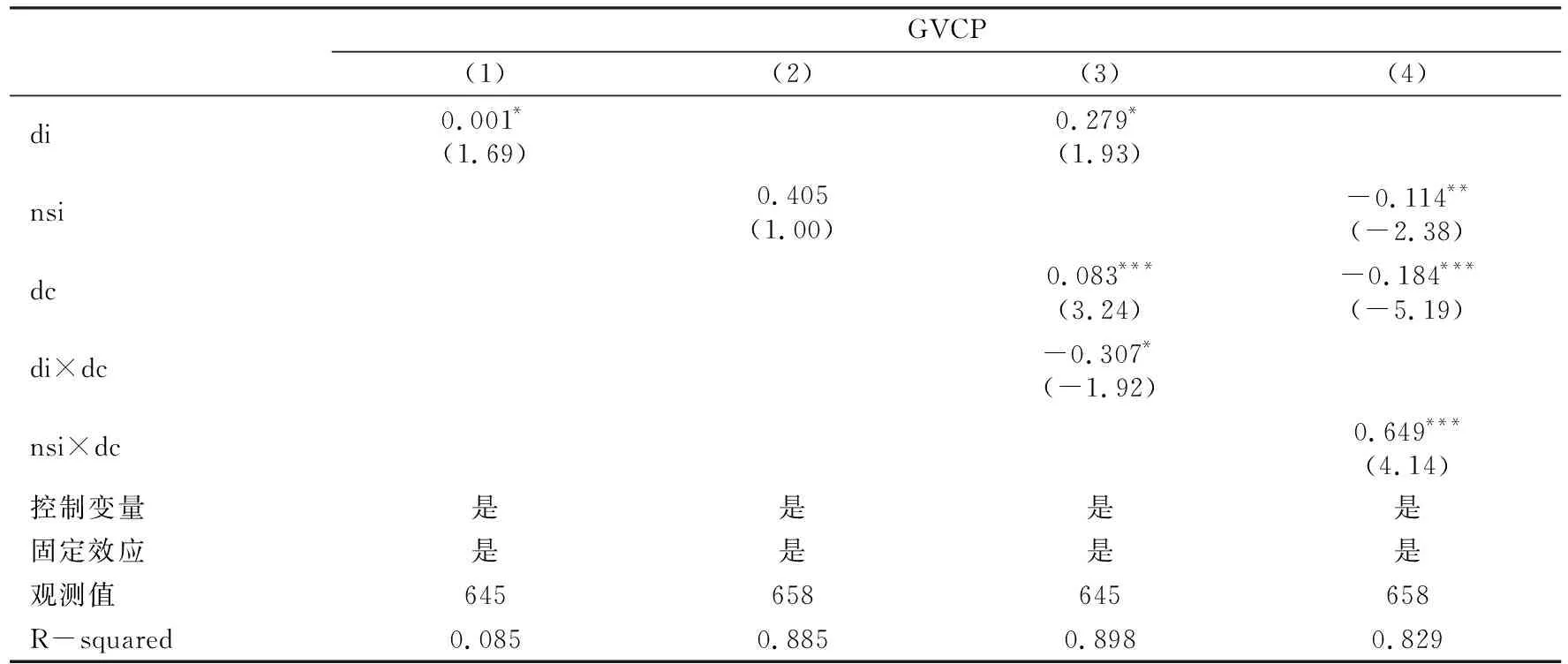

基于中国样本,对消费需求规模与质量影响全球价值链地位升级的效应进行扩展性分析。表5列(1)、(2)分别考察了中国国内消费需求规模扩张与质量提升对全球价值链地位的影响。其中,列(1)核心解释变量系数显著为正;列(2)核心解释变量系数虽不显著,但具有一定解释力度。由此可见,国内消费需求扩量提质的全球价值链升级效应在中国依然成立。

表5 中国国内消费需求的GVC升级效应

此外,在考察国内消费需求扩量提质对全球价值链升级影响的基础上,为检验“双循环”中的国内循环程度对该影响的调节效应,本文在模型中引入国内循环指数(dc)及国内循环指数与核心解释变量的交互项(di×dc和nsi×dc),结果如表5列(3)、(4)所示。列(3)显示,在控制了国内循环指数对全球价值链地位直接贡献的情况下,国内循环指数与消费需求规模的交互项系数显著为负,即国内循环指数负向调节消费需求扩量对全球价值链升级的影响。列(4)表明,同样在控制了国内循环指数对全球价值链地位直接贡献的情况下,国内循环指数与消费需求质量的交互项系数显著为正,即国内循环指数正向调节消费需求提质与全球价值链升级的关系。由此可见,国内循环能够有效衔接需求侧至供给侧的联系,强化国内产业内、产业间技术关联与溢出,对国内消费需求提质促进全球价值链升级具有显著的正向调节效应。相比之下,国内循环对消费需求规模影响全球价值链地位提升具有显著的负向调节效应,突出当前中国国内消费需求结构亟须转型升级的问题。相较于低层次消费需求规模扩张,本土市场消费升级带来的市场激励更为有效,由此验证了假说3,即在以国内大循环为主体的“双循环”新发展格局下,中国国内消费需求提质比扩量更有利于实现全球价值链升级。

六、结论与启示

在“双循环”新发展格局和需求侧管理背景下,准确把握国内超大规模市场与消费全方位升级的机遇是实现中国全球价值链升级的关键。本文在特征事实分析、机理分析的基础上,以全球42个国家56个行业的面板数据对国内消费需求规模与质量对全球价值链地位的影响进行实证检验,结论如下:

第一,中国制造业与服务业的国内消费需求规模与其他主要经济体相比依然差距较大,国内消费市场仍有扩张空间。同时,中国最终消费需求结构呈现多样化特征,高层次消费支出比重逐步增加,居民消费从对量的追求逐步过渡为对质的需要,而对比典型国家可知,中国服务业消费仍有一定增长空间。

第二,国内市场主导经济循环的特征逐渐显现。中国国内循环指数近年来呈现出先下降后上升的趋势,与美国、日本、巴西、印度等其他主要经济体的趋势一致,但整体仍偏低且波动较大;服务业国内循环程度高于制造业,但与其他主要经济体相比仍有一定差距;制造业国内循环指数波动最为剧烈,与其他主要经济体制造业国内循环程度较为稳定形成鲜明对比,且低技术制造业国内循环程度远低于其他主要经济体。

第三,国内消费需求规模扩大与质量提升均能提升全球价值链地位,但消费需求规模对价值链升级的作用具有天花板效应,若持续扩张消费数量而不提质量,消费需求规模对一国全球价值链地位的正向影响会逐渐消失;高端消费需求对全球价值链升级的影响则更为持久。国内超大规模市场比需求质量更有助于制造业全球价值链地位攀升,而需求质量比需求规模更有助于服务业实现全球价值链升级。

第四,针对中国样本,国内消费需求扩量提质对中国实现全球价值链升级的效应依然成立。国内大循环能够有效衔接需求侧至供给侧的联系,对国内需求提质促进全球价值链升级具有显著的正向调节效应。

根据以上结论,本文得出如下启示:

第一,进一步推动需求侧改革,释放消费需求。其一,以产业升级全面带动居民可支配收入提升,此为释放消费需求的重要前提和保障。其二,优化收入分配结构,提高劳动者报酬占初次分配的比重,加强税收、社会保障和转移支付等的调节精准度,发展慈善等社会公益事业,缩小不同群体间的收入差距,充分发掘消费需求潜力。其三,坚持“房住不炒”,谨防房价快速上涨对消费需求的挤出效应。其四,全面提高农村收入,发掘农村消费潜力。

第二,培育统一开放的全国性市场,充分发挥超大规模市场优势。其一,推进劳动力市场一体化,统筹协调区域人才发展布局,建立统一开放的人力资源市场。其二,推进社会政策一体化,试行社会保障、教育、医疗卫生等政策的相互衔接,实现公共服务均等化。其三,推进金融市场一体化,通过创新金融服务模式、优化金融资源配置,实现金融一体化和经济一体化的目标。

第三,培育消费新业态,以高质量供给创造新需求,推动居民消费升级。其一,顺应居民消费个性化、多样化发展趋势,打造新型消费空间;构建更加成熟的细分消费市场,增强消费市场精致性服务。其二,加快线上线下深度融合。借势网络零售和“互联网+”等新业态的蓬勃发展,推动传统产业转型升级,更好地满足人们个性化、创意化、精细化的需求。

第四,培育中国企业成为全球价值链链主。其一,提高产品档次和出口产品附加值,增强企业竞争优势,培育具有全球价值链治理能力和地位的世界一流企业。其二,充分利用“一带一路”与RCEP区域的要素资源,鼓励国内企业沿着“研发-制造-零售”产业链进行前、后向一体化投资活动,增强企业实力。其三,鼓励以信息技术网络和电子商务为支持的零售企业的发展,优化产品供给能力,增强其在国际市场上的竞争力,提升其分工地位,构建具有中国特色和优势的产业链和价值链。

猜你喜欢

社会科学战线(2022年8期)2022-10-25

江苏安全生产(2022年1期)2022-03-09

今日农业(2021年8期)2021-11-28

大众投资指南(2021年35期)2021-02-16

玩具世界(2020年5期)2021-01-14

房地产导刊(2020年9期)2020-10-28

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

能源(2018年7期)2018-09-21

消费导刊(2017年24期)2018-01-31