风电盈利向上

2023-06-09 10:47李赟

证券市场周刊 2023年20期

李赟

2023年国内需求高增长在望,风电招标需求持续向好,为后续装机需求增长提供有力指引;风机中标价格止跌企稳,产业链盈利能力或有望迎来拐点。

风电迎来了“开门红”,2023年或将迎来建设大年。

一方面,中国风电装机需求在2022年被压制延后有望开始集中释放。根据国家能源局的数据,截至2023年4月底,国内风电装机容量达到379.66GW,同比增长12.2%;1-4月,国内新增风电装机14.2GW,同比增长58.5%,其中,4月单月新增风电装机约3.8GW,同比增长126%,增速再创新高。

华创证券根据“十四五”规划装机量目标及风电项目招标进度测算,预计2023年全年海、陆新增装机将同比增长145.7%和71.4%。

另一方面,招标周期和业绩兑现周期重叠,迎来招标业绩螺旋上行机会。据风电观察统计,截至4月初,2023年以来风电机组公开招标规模为30.6GW,每月的风电机组招标规模均高于往年历史招标量,2023年有望迎来风电装机、交付大年。

国盛证券表示,2022年风电板块经历低谷之后,单位盈利降至底部,2023年海风、陆风开工高景气,板块业绩有望逐季环比持续上行。同时海风板块,2023年将陆续启动项目的前期工作,各省的海风的竞争性配置、核准、招标将陆续启动,催化密集。

大量风电中游以钢、铁为核心原材料,2023年二季度开始,中厚板、生铁、废钢等核心原材料价格持续下行,其中废钢降幅达12%、中厚板降幅达12%,为风电中游企业盈利带来短期修复,季度盈利提升值得期待。

全球来看,2025年也将成为海外海风市场的并网高峰,根据海外项目的建设节奏,2023年已经陆续进入前期招标阶段,2023年以来,国内厂商陆续获得欧洲海缆、管桩订单,海外竞争力持续提升。海外的高毛利订单或将持续提升风电企业中期盈利水平。

中银证券也表示,2023年国内需求高增长在望,风电招标需求持续向好,为后续装机需求增长提供有力指引;风机中标价格止跌企稳,产业链盈利能力或有望迎来拐点。

政策驱动增长

作为能源消费大省,近日,广东省能源局印发《广东省推进能源高质量发展实施方案》(下称“《方案》”),《方案》明确,到2025年,广东省内电力装机容量将达到2.6亿千瓦,其中非化石能源发电装机占比达到44%左右,电力占终端能源消费比重达40%以上。

能源结构的调整也为产业发展带来机遇。《方案》指出,2022年广东全省新能源产业营业收入达到7100亿元,未来要进一步做大做强海上风电装备制造业、不断壮大太阳能产业,同时推进先进核能产业布局,推动全省新能源产业营业收入在2025年达到10000亿元,打造万亿新能源产业集群。

值得注意的是,风电特别是海上风电,近年在广东发展势头迅猛。国家统计局公布数据显示,截至2023年4月,广东风力发电量累计已达122.7亿千瓦时,当期发电量达28.6亿千瓦时,实现同比增长45.2%。

事实上,在“双碳”目标引领下,根据国海证券的统计,2022年涉及能源电力尤其是风电的国家级政策共约37项,从顶层规划、技术创新、开发模式、市场交易、安全管理、金融投资等各方面形成了有益风电行业发展的一整套政策支撑体系。

2023年1-5月,由国家能源局等部门发布的风电、能源领域的政策已有15项,涉及电力安全管理、电力业务许可、农村试点建设等方面,持续深化电力市场的建设与管理。

2022年,国家发改委、国家能源局以及工信部发布了至少4个涉及能源装备创新发展的政策,驱动风电行业技术创新持续向上;其中《“十四五”能源领域科技创新规划》以及2022年12月海南万宁漂浮式项目开工,将带动和培育漂浮式风电装备和国产化产业链能力的发展,开启漂浮式新市场。

政策推动分散式与大基地开发并举。2021年底国家发改委、能源局发布《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,提到2030年规划建设风光基地总装机约455GW,其中“十四五”和“十五五”时期规划建设风光基地总装机约200GW和255GW。在此后发布的多个可再生能源发展顶层规划中,多次提到推动加快“沙戈荒”大基地模式的开发建设。当前国内第一批大型风光基地已悉数完成,第二、三批项目也正持续推进。

与此同时,2022年1月发布的《加快农村能源转型发展助力乡村振兴的实施意见》以及5月发布的《乡村建设行动方案》中,均提出了实施乡村清洁能源建设工程,在适宜的地区推进分布式风电和光伏建设。在乡村振兴成为“十四五”乃至“十五五”主旋律之一的背景下,分散式风电获得重大发展机遇。

“十四五”期间风电装机量可期。2022年6月,国家发展改革委等9部門联合印发的《“十四五”可再生能源发展规划》提出“十四五期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍”。经国海证券测算,若按上述规划实现装机,预计中国“十四五”年风电需累计新增装机353.9GW,2021-2025年分别需新增装机47.6 GW、37.6 GW、73.1 GW、93.9 GW、101.8GW。

Wood Mackenzie发布《中国风电市场展望2022》,预计在2030年可再生能源发展目标的推动下,中国风电市场未来十年的年复合增长率将超过11%,2022-2031年,中国风电新增并网装机将达到662GW,其中149GW将来自海上风电;至2031年底,中国风电市场的累计并网容量将达到959GW,占全球风电累计并网容量的45%。

为推动“十四五”可再生能源高质量跨越大发展,截至2022年12月,共有23个省市发布“十四五”能源发展规划。经统计,31省规划风电新增装机量达305GW。其中,内蒙古、甘肃、河北、广东是规划风电新增装机量较大的省份,分别为51.2 GW、24.8 GW、20.3 GW、20.0GW。

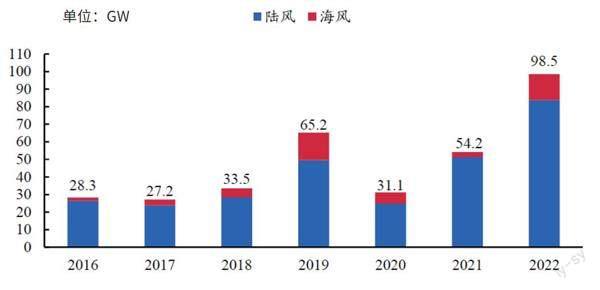

图1:2016 年-2022年风电公开招标市场新增招标量情况

资料来源:金风科技公告、官网,国际风力发电网,观研天下,国海证券研究所

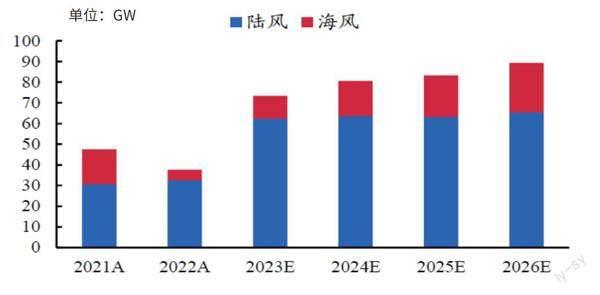

图2:2022-2026年中国风电新增装机预测

资料来源:金风科技公告,国家能源局,中国青年网,国海证券研究所

沿海地区海风规划接连出台,超预期规划发展信心。2022年6月,国家发展改革委等9部门联合印发的《“十四五”可再生能源发展规划》提出“有序推进海上风电基地建设”、“加快推动海上风电集群化开发,重点建设山东半岛、长三角、闽南、粤东和北部湾五大海上风电基地”。

据国海证券不完全统计,截至2022年12月,沿海省市海上风电规划接近203GW。其中3个海上风电大市规划超预期,包括广东省潮州市“十四五”规划海上风电43.3GW;福建漳州海上风电近远景规划50GW;江苏盐城“十四五”规划海上风电33GW。

同时,各地海风补贴政策落地。截至2022年12月,广东、山东、浙江、上海等地区已经出台海上风电补贴政策助力海上风电发展,补贴金额为300-1000元、KW不等。

全球稳健增长

根据全球风能协会(GWEC)发布的《全球风能报告2023》,2022年全球新增风电装机77.6GW,同比下滑17.1%。其中,新增陆上风电装机68.8GW,同比下滑5.1%;新增海上风电装机8.8GW,同比下滑58.3%。

国泰君安证券表示,全球海风装机量同比回落主要受到中国2021年抢装并网增幅较大因素的影响,预计2023年将有大幅增长。根据GWEC的预测,2023-2027年,全球风电装机复合增速将达到15.1%,2024年全球陆上风电装机量有望超过100GW,2025年海上风电装机量有望超过25GW。

2023年4月16日,G7联合公报将2030年海风装机目标由120GW上调至150GW,G7国家是国内风电设备供应商的海外核心市场,海外海风产品单价与利润率更高,国内供应商有望迎来量价齐升。

欧洲方面,欧洲海上风电建设经过三十余年的发展,已成为欧洲最具成本竞争力的能源之一。

根据欧洲风能报告《2022 Statistics and the outlook for 2023-2027》披露,欧洲2022年风电新增装机19.1GW,其中陆风新增装机16.7GW,海风新增装机2.5GW;2022年风电累计装机量为254.8GW,其中陆上风电累计装机量224.5GW,海上风电累计装机容量为30.3GW。

国海证券认为,欧洲的海上风电规划持续超预期。2022年,为应对能源危机问题,实现碳中和战略目标,欧洲各国不断提高海风规划容量。2022年4月,英国再次提出增加海上风电目标规划,将英国2030年的海上风电目标从40GW提高到50GW,其中5GW用于浮动风电。北欧四国(德国、丹麦、比利时和荷兰)于2022年5月签署《埃斯比约宣言》,承诺2030年海风累计装机达65GW,到2050年累计装机150GW,共同建设“欧洲绿色发电站”,为海上风电加速重添里程碑。同年8月30日,欧洲8国在能源峰会上签署“马林堡宣言”,同意加强能源安全和海上风电合作,计划在2030年将波罗的海地区海上风电装机容量提升至19.6GW,为目前容量的7倍。

根据GWEC《GlobalOffshoreWind Report2022》,未来10年欧洲新增装机合计140.8GW,其中英国、德国、丹麦、荷兰、法国将会成为欧洲海上风电建设主力,海风新增装机占比分别为26.7%、14.6%、10.2%、13.1%、7.3%。根据报告显示,由于德国、丹麦和比利时等成熟市场的活动水平较低,2022-2024年欧洲海风市场增长较为缓慢,预期在2025年之后欧洲市场开始发力,2025-2030年复合增速达29.1%。

美国方面,作为全球陆风建设的领先者之一,截至2021年,美国陆风累计装机容量为134GW,而海风装机容量仅为42MW。美国于2021年11月公布了美国实现2050碳中和终极目标的时间节点与技术路径,计划2035年实现100%清洁电力目标。根据GWEC的预测,2022-2026年,美国新增陆上风电装机容量为42GW,新增装机量表现平稳。

国海證券认为,在政策驱动下,美国海上风电有望后来居上。根据GWEC《Global Wind Work force Outlook》,目前美国累计海风装机42MW(罗德岛30MW Block Island项目和12MW Dominion Virginia示范项目),但美国在海风方面的建设正蓄势待发。

2021年,美国海上风电采购创新记录,共有四州授予批准8.4GW项目。2022年2月,美国能源部发布《海上风能战略》,规划到2030年、2050年海上风电累计装机规模将达30GW、110GW。同年8月,美国政府通过《2022年通胀削减法案》,法案恢复此前对海风的30%税收减免,减免旨在帮助项目开发商降低成本。9月,拜登政府计划到2035年建设15GW漂浮式海上风电,旨在将美国漂浮式海上风电的成本降低70%以上(达4.5美分/度)。

根据GWEC《Global Offshore Wind Report 2022》,截至2022年6月,美国共有10个州公布海上风电规划情况,到2040年州级海上风电开发目标达49.5GW;并且GWEC预计2023-2031年美国海上风电累计新增装机容量为31.5GW,年均新增超3.5GW。

亚洲方面,根据GWEC《Global Wind Report 2022》、《Global Wind Work force Outlook》,2021-2026年亚洲主要国家(除中国)陆风新增装机合计29.5GW,年均新增4.9GW,增量稳健。其中,日本、韩国、越南、印度新增装机各占比11.4%、3.3%、17.2%、68.2%。

2022年前三季度,印度陆风装机1.6GW风机安装率有所恢复,但第四季度由于高通胀导致项目被取消、电网闲置、调试日期延长等原因,陆风安装不及预期,2022年全年风电新增装机1.8GW。虽然2022年装机总量不尽人意,但印度未来仍是亚洲风电市场第二主力。在COP26大会上,印度政府提出2030年非化石燃料能源容量达到500GW的目标,可再生能源占能源结构的50%。

未来五年全球风电新增容量将达到680GW, 预计平均每年风电新增装机将达到136GW, 实现15%的复合增长率。

越南风能资源丰富,近年来愈加重视可再生能源发展,截至2022年11月,越南风电累计装机4.1GW。根据越南《电力发展规划VIII》(PDP8)草案披露,到2030年陆上风力发电目标将达21.5GW。

海风建设也成为亚洲各国新规划亮点。根据GWEC预测,2022-2031年亚洲地区(不含中国)新增海风装机量达37.7GW,未来增长空间广阔。

其中,印度新能源和可再生能源部(MNRE)制定到2030年风电装机容量达到140GW的目标,其中30GW为海上风电。但配电公司的土地分配和电网接入支付问题以及大宗商品价格上涨在一定程度上会削弱2022-2026年印度风电建设进度。

根据越南PDP8草案,到2030年越南海风建设可实现7GW,到2050年可实现87GW,为2021年容量的99倍。GWEC预计2023-2026年越南将有1.9GW的海上风电项目安装。

日本海风建设成发展重点,2020年9月,日本政府通过《海上风电产业愿景》,规划到2030年实现累计装机10GW、2040年实现累计装机30-45GW。

韩国2020年宣布的绿色新政规定到2050年实现净零排放的目标,并提供520亿美元绿色经济投资资金,规划到2030年实现12GW海上风能目标(截至2023年3月韩国仅拥有142MW海风发电项目),风能前景广阔。

根据国海证券对中国风电新增装机预计及GWEC对海外国家及地区风电新增裝机的预测,预计2022-2026年全球风电新增装机分别为123 GW、137 GW、148 GW、168GW,复合增速达20.9%。其中全球陆风新增装机分别为99GW、109GW、112GW、122GW;海风新增装机分别为23 GW、28 GW、36 GW、46GW,2022-2026年复合增速达46.9%,全球海风正式开启新的增长周期。

根据GWEC发布的《2023全球风能报告》中的预测,2023年全球新增装机将突破100GW;到2024年,全球陆上风电新增装机将首次突破100GW;到2025年全球海上风电新增装机也将再创新高,达到26GW。未来五年全球风电新增容量将达到680GW,预计平均每年风电新增装机将达到136GW,实现15%的复合增长率。推动可再生能源加速发展的新政策正在世界各地推出,GWEC预计全球风电市场在未来十年及以后将持续增长。

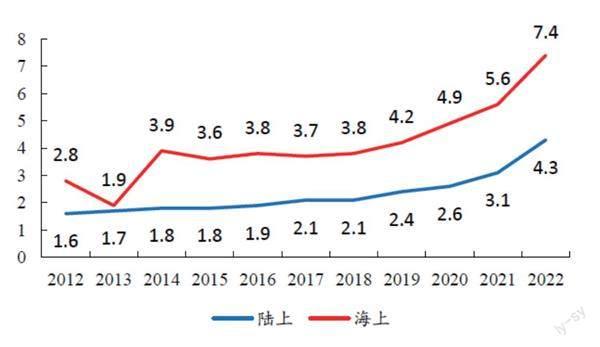

图3:2012-2022年陆风和海风机组平均功率增长较快

资料来源:CWEA、开源证券研究所

图4:2021Q1-2023Q1风电机组公开投标均价走低

资料来源:金凤科技官网、开源证券研究所

风电建设大年

受2021年风电抢装潮影响,国内2022年风电装机有所回落。

根据国家能源局统计,2022年国内风电新增并网装机量为37.63GW,同比下降21.0%,其中新增海风并网4.07GW,同比下降76%(吊装到并网存在一定周期)。根据CWEA的统计,2022年国内新增风电吊装容量49.83GW,同比下降10.9%,其中新增海上风电吊装容量5.16GW,同比下滑64.36%。

国海证券认为,2022年在原材料涨价、疫情冲击、物流受阻、行业竞争等众多因素影响下,风电产品零部件的齐套率不足,风电行业开工安装不及预期,但仍展现了中国风电行业发展的韧性。

虽然2022年风电装机有所回落,但风电招标量仍处于高景气区间,且招标量的快速增长为未来2-3年风电装机夯实基础。

根据金风科技2022年年报,2022年,风电公开招标市场新增招标量为98.5GW,同比增长81.9%,近三年风电新增招标量总体呈上升趋势。其中,陆风新增招标量为83.8GW,同比增长63.1%;海风新增招标量为14.7GW,同比扩大4.3倍。

国海证券认为,风电招标规模中短期有望维持高位,原因有二:一是平价时代下,风电机组价格持续下探,使得初始投资成本大幅降低,可提高风电项目IRR,刺激风电运营商招标需求,预计2023年风电招标规模维持高位仍有保障。

二是中国中短期内陆风可开发资源容量充足。根据国家发展和改革委员会能源研究所《中国风电发展路线图2050》,全国陆上(3级以上风功率密度条件的地区)可供风能资源技术开发量为20亿-34亿千瓦。按照国海证券的预计,2025年陆风累计并网规模达5.2亿千瓦,仅占可开发容量的15.4%-26.2%。

相关统计数据显示,2023年一季度,风电公开招标已超过26.5GW。国泰君安证券认为,2023年仍是风电招标大年,全年海风招标有望突破20GW,风电招标有望维持高位增长。

中银证券表示,根据国家能源局数据,2023年3-4月,中国风电新增并网量分别实现4.56GW、3.80GW,同比分别增长110%、126%,反映出当前装机需求的向好趋势。根据金风科技统计,2022年国内市场新增公开招标规模98.53GW,是2022年中国风电新增并网量的2.62倍。当前已招标未并网风电项目存量空间较大,足以支撑2023年风电新增装机量实现快速提升全年新增装机量或有望达到90-100GW。

数据显示,2022年风电累计装机容量366.7GW,根据国家能源局的目标,2023年风电装机规模将达到430GW,对应风电新增装机规模将达到63.3GW,同比增长68%。统计数据显示,2023年一季度,国内风电新增装机10.4GW,同比增长32%。

国海证券表示,根据各省市“十四五”能源相关规划预测,全国“十四五”期间共规划风电装机容量约305GW。而2021-2022两年,中国风电新增装机尚不足86GW,这也意味着2023-2025年,风电年均装机需要超70GW千瓦才能完成规划目标。

2021-2022年,风电新增并网低谷叠加2022年高招标量,将为2023年风电装机和并网高增奠定了基础,开启风电建设新纪元。

国海证券表示,风电新增装机容量往往滞后风电招标量一年,2022年风电招标达98.5GW左右,考虑风电新增装机容量往往滞后风电招标量一年、部分2021年招标项目受疫情影响延期到2023年并网、2023年风电并网消纳能力,中性预计2023年中国风电新增装机73.5GW。目前中国风电装机情况良好,2023年1-4月风电新增装机14.2GW,同比增长48.2%。

国海证券预计,2023-2026年,中国风电新增装机73.5 GW、80.6 GW、83.3 GW、89.4GW,2022-2026年复合增速为24.2%。其中,陆风新增装机62.5 GW、63.6 GW、63.3 GW、65.4GW,2022-2026年复合增速为19.0%;海风方面,基于各省“十四五”海風规划,2023-2026年,中国海风新增装机分别为11 GW、17 GW、20 GW、24GW,2022-2026年复合增速达47.6%。

国泰君安证券也表示,双碳目标下,国内各省陆续发布“十四五”期间风电装机规划,截至目前规划容量合计超过330GW,海上风电装机容量超过60GW,2023-2025年有望迎来海风建设加速期。

相对于陆风,海风建设施工难度高,但优势更加明显,而中国海上风能资源充足,海风开发势在必行。根据世界银行的数据,中国海上风电开发潜力高达2982GW,而目前总装机量仅有30.5GW,未开发的海上风电资源充足。同时,中国海风资源集中于东南沿海,该区域也是用电需求最大的地区,合理利用海风资源有助于满足沿海城市电力需求。

国泰君安证券认为,海风有两大趋势:风机大型化与海风深远化。中国风电已进入“大兆瓦”时代,2022年海上风电机组平均单机容量达到7420KW,同比增长33.4%,单机容量大型化有助于提升发电量、节约运维成本。

深远海风力资源丰富、开发潜力巨大、限制因素更少,根据相关机构统计,全球超过80%的海上风能资源潜力蕴藏在水深超过40米的海域。海风机组单机容量提升将更好带动海风走向深远海,用量提升及技术升级环节充分受益。

产业降本增效

随着技术进步、政策完善及规模化发展,风电行业日臻成熟。

为发挥市场在资源配置中的决定性作用,进一步通过市场化手段促进技术进步和成本下降,2019年国家发改委发布《关于完善风电上网电价政策的通知》,规定从2021年起,新核准的陆上风电项目全面实现平价上网。2021年新建项目可自愿通过参与市场化交易形成上网电价,以更好体现其绿色电力价值。风电全面平价对新建平价项目的发电效率提升、度电成本下降提出了更高的要求。

作为能源转型的重要支撑之一,中国风光大基地建设进一步提速。2023年以来,中国以沙漠、戈壁、荒漠地区为重点,加快推进建设进度,第一批9705万千瓦基地项目已全面开工、部分已建成投产,第二批基地部分项目陆续开工,第三批基地已形成项目清单。2022年,各沿海省市相继出台“十四五”时期海上风电发展规划,广东、山东、浙江、上海等地亦推出海上风电补贴政策,为海上风电向平价化时代有序平稳过渡提供了支撑。

国海证券表示,平价时代驱动项目规模化、机组大型化发展,倒逼风电产业实现降本增效。

一是项目规模化可实现投资优化,降低前期、设计及升压站等公共成本,可有效降低总体投资,从而提升整体收益。根据《平价时代风电项目投资特点与趋势》(徐燕鹏,2021)研究测算,当项目容量由50MW扩容至400MW,项目全投资IRR将由9.33%提升至10.60%,平准化度电成本(LCOE)则由0.3277元/千瓦时降低至0.3085元/千瓦时,项目效益提升显著。

二是单机大型化可显著减少风电机组台数,进而优化风电场道路、线路、塔架投资及安装成本。在同等项目容量下,当单机容量由2.0MW增加到4.5MW时,项目投资成本显著降低,资本金IRR可提升9%,LCOE可降低0.0468元/千瓦时。

表:2022-2026年全球风电新增装机预测(单位:GW)

资料来源:GWEC,国海证券研究所。注:CAGR 代表2022-2026 年的复合增速

图5:2023Q1风电设备行业利率回升

资料来源:公司公告、国泰君安证券研究所

平价时代下,整机市场竞争愈烈,在大型化降本压力下,风机整体招标价格出现下滑。根据国海证券的统计,2022年陆上风机中标均价震荡走低,12月陆上风机“不含塔筒、含塔筒”中标均价为1871.7元/KW、2256.6元/KW,比年初均价低16.5%、11.8%;12月海上风机(含塔筒)中标均价为3649.0元/KW,比年初均价低18.5%。风电运营商受益“平价时代”下风机价格下滑,利润空间相对充足,推高运营商投资热情。

2022年以来,风机整体招标价格趋势向下,自四季度起风机市场投标价格有所企稳。2023年4月,陆上风机“不含塔筒、含塔筒”中标均价为1705.4/KW、2084.2元/KW,同比降低12.1%、7.5%。国海证券预计,2023年风电整机机组中标价格有望维持低位。

中银证券也认为,风机中标价格逐步趋稳,整机环节或迎来盈利能力拐点。

根据中银证券的不完全统计,截至2023年5月14日,本年内新增公开市场风机预中标项目中,陆上风电含塔筒项目均价为2089元/ KW,不含塔筒项目均价为1706元/ KW,相比金风科技统计的2022年12月全市场风电整机商风电机组1814元/ KW的投标均价并未出现明显波动;部分框架或集采招标项目中标均价明显偏低,但具体项目对应的风电整机招标价格仍基本持稳。

海上风电方面,除中国电建集中采购1GW项目中标价格为2353元/ KW,低于市场平均水平,其他项目中标折合单价稳定在3200-3800元/ KW的报价范围内,相比2022年约3867元/KW 的平均中标价格略有下行。

中银证券认为,当前风机价格中标逐步趋稳,风电整机企业订单交付价格有望随之企稳,伴随上游大宗商品价格的下行趋势,风电产业链利润空间有望修复,整机环节或迎来盈利能力拐点,实现量利齐升。建议关注有望实现价稳量增的整机环节,以及出货量与盈利能力有望受益于需求超预期的头部零部件标的。此外,海上风电需求进入兑现期,后续增长潜力较大,建议优先配置业绩增速有望匹配或超越行业需求增速的海风、国产化替代环节的龙头企业。

盈利能力修复

风电设备成本中钢材、铜、锌、玻纤成本占比分别为54%、11%、6%、3%。

其中,风力发电的主要设备包括塔筒、塔架、机舱、转子叶片、轴承、低速轴、齿轮箱、发电机、偏航装置、电子控制器等。而钢材是风电发电装备主基材,风电所用的钢材品种、规格繁多,以天顺风能为例,2022年塔筒成本中钢板等原材料的占比达80%;风机铸锻件中钢材的成本占比通常为44%-66%。

2022年,受国际行情影响,大宗原材料延续2021年高位行情,对风電上游零部件造成较大的成本压力;同时,下游大型化趋势倒逼整机中标价格下滑、行业盈利空间双向挤压、估值不断下探。2023年受房地产低迷行情影响,钢、铁等大宗商品价格回落,释放了风机上游零部件企业的成本压力,盈利空间得以修复。

中信证券认为,近期作为风电零部件原材料的生铁、废钢和中厚板的价格持续走弱,将有利于风电零部件企业的毛利率回升和业绩改善。同时,风电行业新增装机预计依然会保持较快增长,风电零部件环节有望呈现出货量增长和毛利率改善的局面。

根据国家发改委价格监测中心消息,5月钢材批发市场销售价格预期指数、购进价格预期指数分别为32.2%、33.5%,环比分别下降33.5个百分点、32.9个百分点,均低于50%的分界线。近期来看,风电零部件原材料中的生铁、废钢和中厚板的价格持续走弱,其中,中厚板是塔筒等产品的主要原材料,生铁和废钢为铸锻件的主要原材料,占到总耗钢量的69%左右。

根据澳大利亚钢铁协会(ASI)2022年数据,每GW陆上风电装机量对应钢材需求量12.4万吨,按照用量比例来看,需中厚板8.6万吨、电工钢0.6万吨、特殊钢3.2万吨;每GW海上风电装机量对应钢材需求量19.0万吨,其中中厚板13.1万吨、电工钢1.0万吨、特殊钢4.9万吨。

根据Wind数据,截至5月12日,铸造生铁报3550元/吨(-26.0%YoY),较年初下降10.8%;废钢报2580元/吨(-31.6%YoY),较年初下降11.0%;圆钢报3985元/吨(-22.2%YoY),较年初下降5.0%;中厚板报4235元/吨(-18.7%YoY),较年初上涨2.0%;电解铜价格报64670元/吨(-10.5%YoY),较年初下降2.2%。

风电原材料价格的下降,主要是因为宏观需求的走弱,中信证券预计,原材料价格的下行将会在风机中游制造产业链中带来利润的再分配,其中原材料成本占比超过60%的风电零部件环节具有更大的弹性。

复盘历史,原材料价格下降过程零部件业绩有所改善。

中信证券对风电行业发展历程中原材料价格变化和零部件毛利率的情况进行分析。2012-2015年,中厚板的价格持续走低,从2012年年底的4026元/吨下降到2015年年底的2317元/吨,相应的天能重工的毛利率从19%提升到37%;2012-2015年,铸造生铁和废钢的价格也持续走弱,从2012年年底的3763元/吨和2916元/吨分别下降到2120元/吨和1378元/吨,相应的金雷股份的毛利率也从23.6%提升至34.2%。

中信证券认为,从历史数据看,风电零部件的毛利率和风电原材料价格之间具有明显的负相关关系,也就是说随着原材料价格的下行,零部件的毛利率将不断回升。同时,2012-2015年国内新增风电装机呈现出持续改善的趋势,相应的带动了产品出货量的逐年增加。

同时,风机大型化加速,也在助力成本持续下降,目前国内陆上风电项目收益率多已提升至8%-10%,海上风电也有望提前开启平价上网。在风电经济性明显提升之下,叠加政策支持力度加码,2022年行业招标规模持续超预期,达88GW左右(+60%YoY,不含框架招标)。

考虑高招标量奠定装机增长项目基础,以及2022年受疫情等因素影响或有10GW项目结转至2023年,中信证券预计,2023年国内风电装机有望迎来显著复苏,总装机量有望超过70GW,其中海上风电有望实现翻倍增长到近10GW,且2023-2025年海风装机有望维持40%左右的较高CAGR。风电装机需求的持续向好,将带动风电零部件出货量的增加,叠加原材料价格下降对于毛利率的改善,风电零部件环节有望实现量利齐升。

风电装机需求的持续向好,叠加原材料价格下降对于毛利率的改善,风电零部件环节有望实现量利齐升。

事实上,风电零部件作为率先放量的环节,已从2023年第一季度开始修复业绩。中银证券的统计显示,2023年一季度,塔筒桩基环节实现营业收入40.32亿元,同比提升43.61%,归属于上市公司股东净利润4.99亿元,同比大幅提升103.01%,毛利率、净利率同比分别提升5.36个百分点、3.66个百分点至23.05%、12.43%;锻铸件环节实现营业收入31.73亿元,同比提升7.43%,归属上市公司股东净利润3.28亿元,同比提升79.13%,毛利率、净利率同比分别提升7.84个百分点、4.12个百分点至21.88%、10.35%。

中银证券认为,零部件环节的龙头企業有望受益于需求向好与成本下行带来的业绩快速增长,一季度业绩已经开始验证。

国泰君安证券的统计也显示,2022年,风电设备企业在宏观环境、风电平价趋势影响下,毛利率承压,但企业加强内部管控,净利率保持稳定。数据显示,2022年风电设备行业毛利率为15.72%,同比下降1.94个百分点,归母净利率为5.85%,同比提升0.29个百分点。2023年一季度,受益于上游原材料降价,风电设备企业毛利率与净利率实现快速回升,其中,毛利率为16.83%,环比提升3.55个百分点,归母净利率为6.61%,环比提升3.07个百分点。

展望风电行业2023年下半年投资机会,开源证券表示,投资主线方面,从交付能力角度,考虑到2023年交付大年的确定性较高,塔筒具有一定的抗通缩属性,资金投入和运输壁垒较高的塔筒环节将出现紧平衡状态,因此逆势扩张产能和积极推进出海战略的塔筒企业将率先得到利润修复。

从产品结构看,海外、海上风机的高端铸件具有较好的盈利能力,国产化进度较慢的高端风电零部件拥有溢价空间,因此具备高端铸件生产能力的铸件生产企业将迎来成本改善和结构优化的双修复。

此外,作为抗通缩属性最强的海缆环节将规避大兆瓦趋势下的行业通缩,龙头逐步中标国际订单将带领板块走出独立行情。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

华人时刊(2022年15期)2022-10-27

人文天下(2021年12期)2021-02-27

太阳能(2019年5期)2019-01-15

制造技术与机床(2018年9期)2018-09-19

北方音乐(2017年2期)2017-03-16

机电信息(2014年14期)2014-02-27

机电信息(2014年5期)2014-02-27

太阳能(2012年22期)2012-10-22