凯普林IPO前夕遭投资人“弃投”实控人或成股权激励最大“赢家”

2023-06-05 18:42:55刘杰

证券市场红周刊 2023年19期

刘杰

IPO企业一旦成功上市,估值大概率会暴增,因此,为了搭上IPO的“顺风车”,“突击入股”情况时有发生,但凯普林的投资方在已经签署增资协议的情况下,却突然放弃了投资,背后原因耐人寻味。

北京凯普林光电科技股份有限公司(以下简称“凯普林”)向交易所递交了上市申请,其保荐机构为国泰君安。

与大多数公司在IPO前夕,外部投资人纷纷介入,欲搭“顺风车”享受上市后估值暴增带来的资本盛宴不同,凯普林在递交招股书前夕却突遭投资人“弃投”。

从经营角度来看,报告期内,凯普林存在诸多不确定性,譬如其核心产品出现大幅降价,公司的毛利率也大幅波动,最近一年虽然业绩扭亏为盈,但未来能否保持盈利仍有待观察。这诸多问题之下,投资人“弃投”就不难理解了。

实控人“一股独大”股权激励目标存疑

凯普林公司创建于2003年,主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售。其中控股股东陈晓华直接持有凯普林71.97%的股份,此外,其还通过多家员工持股平台等间接持有公司部分股份,直接及间接合计持有公司83.87%的股份,为凯普林的实际控制人。据公司预计,本次发行成功后,其持股比例仍将超过60%。换言之,凯普林存在“一股独大”的现象。

实控人“一股独大”,能够凭借其控股地位对公司的人事任免、生产和经营决策等进行控制,容易出现“一言堂”的情况。若实控人对公司经营规划、战略决策等实施不当控制,可能会损害公司及其他股东的利益。

据招股说明书显示,报告期内(2020年至2022年),凯普林实施了多次员工股权激励,由于公司存在人员的流动,2020年、2021年,部分员工离职后,按照相关约定退出了其持有的股份,陈晓华则分别受让了员工持股平台1.88万股、2.82万股的股份,受让价格分别为1.86元/股、1.98元/股,对应的公允价值分别为22.30元/股、28.60元/股。

有意思的是,2022年12月31日,为落实公司当年股权激励,陈晓华将直接持有公司277.10万股股份转让给员工持股平台东台水木凯华企业管理咨询合伙企业(有限合伙)(以下简称“水木凯华”),转让价格则为6.60元/股,股份转让款共计1829.14万元。与此同时,凯普林还实施了一轮增资,增资价格为28.60元/股,即为彼时公司的公允价值。

从上述交易数据可以看出,2021年实控人陈晓华受让持股平台的股份时,与其2022年落实股权激励出让股份时对应的公允价值是相同的,但两次交易的价格迥异,后者是前者的三倍多。也就是说实控人存在低价受让持股平台股份,高价转让给员工持股平台的情况,虽然两次交易的规模不在同一个“重量级”,但其上述股权转让定价是否合理值得商榷。

值得一提的是,2022年8月至12月,凯普林还通过持股平台北京丰凯科技发展合伙企业(有限合伙)(以下简称“丰凯科技”)、北京创林科技发展合伙企业(有限合伙)(以下简称“创林科技”)、水木凯华对母公司及子公司员工进行股权激励,授予价格为10.84元/股,对应的公允价值为28.60元/股。

《红周刊》发现,对上市持股平台股权穿透后,实控人陈晓华在丰凯科技享有40.54%的权益,在创林科技、水木凯华分别持有94.30%、52.37%的财产份额,这意味着实控人陈晓华或为上述股权激励的最大受益人。

要知道,从某种意义上讲,股权激励属于员工福利,需要企业花费不菲的成本,据招股书显示,仅上述几家公司股权激励需确认股份支付金额就高达数千万元,是一笔不小的数目。另外,股权激励的目的是为了促进企业和员工共同成长,建立利益共同体,但凯普林股权激励的重心却落在了实控人身上,员工获取份额并不高,这样的股权激励是否有悖于股权激励的初衷?其中的意义又有多大?倘若其付出了高额成本却无法达到预期效果,结果就得不偿失了。

发展前景不乐观IPO前夕突遭“弃投”

报告期内,凯普林曾积极引入外部投资机构。据招股书显示,2022年7月,凯普林准备将公司的注册资本由6300万元增加至7934.09万元,其中由上市公司南威软件认购426万股。然而,就在双方马上要达成战略合作之际,南威软件却突然变卦了,2022年底,该公司发布公告称,此前,公司拟以自有资金向凯普林出资1.22亿元,增资完成后其将持有凯普林5.37%的股份,但基于自身战略规划调整,聚焦主营业务发展,综合考虑各种相关因素后,决定终止该对外投资事项。

一般来讲,IPO企业一旦成功上市估值大多会大幅增长,因此,为了搭上IPO的“顺风车”,“突击入股”的事件时有发生,但南威软件在已经签署增资协议的情况下,却突然放弃了投资,背后原因耐人寻味。

不过,从近年凯普林在经营上的表现来看,存在诸多不确定性因素。

从业绩来看,报告期内,凯普林实现净利润金额分别为-1356.57万元、-7161.75万元、1963.07万元,2022年才扭亏为盈,后续能否维持盈利,仍然存在较大不确定性。

凯普林的主要产品包括半导体激光器、光纤激光器、超快激光器。其中,其近年来业绩增长主要动力来源于光纤激光器的销售激增,报告期内,该产品销售额分别为9863.64万元、1.89亿元、3.01亿元,后两期同比增速高达92.09%、59.10%,增长非常快。得益于销售额的快速增加,该产品占主营业务收入比重也不断提升,报告期内分别为27.02%、38.57%、42.28%,已成为其核心产品之一。

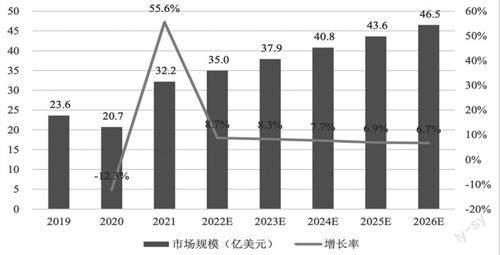

据Statista统计数据,2020年、2021年及2022年预测,全球光纤激光器市场规模分别为20.7亿美元、32.2亿美元、35亿美元,前两期同比增速分别为-12.3%、55.6%,2022年全年预测为8.7%。可见,2021年该产品市场规模激增,2022年预测仍有所增长。得益于行业短期内的高景氣度,凯普林相关产品收入快速增长,为整体营收贡献不小的力量,使得其前述两期的营收增速也分别达到了34.49%、45.40%。

然而,凯普林貌似业绩向好,但发展前景却存在较大不确定性。光纤激光器市场在2021年实现井喷式增长,但据Statista预测,2022年增速便会大幅回落,而2023年至2026年,光纤激光器市场规模增速均低于2022年,增速呈现向下态势。这意味着,凯普林光纤激光器产品的收入此前虽然大幅增长,但未来随着行业规模增速的放缓,其收入预期难言乐观。

事实上,光纤激光器行业的隐忧已经浮现,据招股书显示,报告期内,凯普林光纤激光器销售单价分别为4.00万元、2.87万元、1.97万元,后两期同比降幅分别为28.22%、31.41%,下滑非常厉害。这也导致该产品的毛利率剧烈波动,报告期内,分别为7.92%、2.72%、17.26%。凯普林表示,主要系市场需求和同行业价格竞争策略驱动激光器产品价格下降较多,由于彼时公司与同行业头部企业相比在供应链议价能力和规模效应降本尚存不足,导致成本端下降未能覆盖售价降幅。

附图全球光纤激光器市场规模及预测情况(亿美元)

数据来源:Statista

事实上,对比同行业来看,凯普林产品的整体利润空间也相对较小。其在招股书中将锐科激光、英诺激光、长光华芯、炬光科技、杰普特作为可比公司,报告期内,前述公司毛利率平均值分别为38.56%、44.14%、42.25%,凯普林的毛利率则分别为36.28%、26.97%、34.61%,各期均低于行业均值,尤其是2021年,比行业均值低了17.17个百分点。

2021年,凯普林的营收有较大幅度增长,但在同行业公司毛利率均值大幅增长的情况下,其毛利率却大幅下滑,如此状况,不排除其为了做高销售额,采取低价措施,大幅牺牲自身毛利的可能。但问题在于,主要产品之一的光纤激光器市场规模快速增长时,其尚且如此,那么后续一旦相关产品整体增速放缓,行业竞争继续加剧,其又该如何应对呢?倘若继续采取降价策略,盈利能力恐怕无法保障。

半导体激光行业是典型的技术密集型行业,企业研发投入的多寡,在很大程度上会影响到产品的竞争力,然而,在行业竞争日趋激烈的背景之下,凯普林却并没有增加太多的研发投入,以至于其2022年的研发费用率反而有所下降。数据显示,报告期内,其研发费用率分别为14.23%、14.93%、10.36%,其中2022年,较上年下降了4.57个百分点。

实际上,凯普林报告期内业绩表现不佳,与其大量计提存货减值准备也有关系。如上文所述,由于产品大幅降价,凯普林存货的可变现净值降低,因此,报告期内,其分别计提了2426.38万元、4027.24万元、2800.30万元的存货减值准备,这也是其常年处于亏损状态,直至报告期末才扭亏的重要影响因素之一。

凯普林报告期内的业绩表现不佳,但其中政府补助的贡献却一点也不少,据招股书显示,报告期内,其确认的政府补助收入分别为351.77万元、573.11万元、968.48万元,占其各期净利潤比例分别为-25.93%、-8.00%、49.34%。若扣除政府补助这种非经营性收入则其业绩表现更差。

整体来看,凯普林的经营上存在诸多不确定性因素,未来能否保持盈利仍有待观察,在这样的背景之下,其投资人突然“变卦”,放弃投资也就不难理解了。

大客户稳定性欠佳销售数据“打架”

数据显示,报告期内,凯普林对前五大客户的销售额占营收比重分别为24.62%、15.84%、17.57%,显然,其客户较为分散。客户过于分散会影响大客户的稳定性,导致大客户经常变动。事实上,凯普林2020年的前五大客户,除了第一大客户A公司外,其余客户均没有出现在其2022年的前五大客户中。

客户不稳定,就需要公司不断投入人力、物力与财力开发新客户,因此公司需要支出大量的销售费用,使得公司的销售费用率也偏高。从实际情况来看,凯普林的销售费用率就不低,报告期内,分别为7.86%、8.48%、7.30%。同期,其同行业可比公司均值则分别为6.61%、6.03%、6.60%,显然,其在营销方面付出的成本占比明显高于行业均值。

更重要的是,凯普林披露的销售数据也与客户披露的信息存在差异。

据招股书披露,2022年,其第三大客户为福建海创光电技术股份有限公司(以下简称“海创光电”),其对该客户的销售金额为1599.37万元。而海创光电目前也在申请上市,据其招股书显示,2022年,凯普林为其第五大供应商,海创光电当年对其采购金额为1606.96万元,与凯普林披露的交易金额并不一致,差额为7.59万元。那么,究竟是哪家公司披露的财务数据出现问题了呢?

随着全面注册制的施行,对信息披露要求越来越高,审核也越来越严,而真实性、完整性、准确性、及时性是对企业信息披露的基本要求。凯普林与海创光电披露的数据差异金额虽然不大,但问题出现的原因需要企业解释清楚,毕竟,如果财务数据都缺乏严谨性,那又如何能保证其披露的信息是真实可靠的呢?

猜你喜欢

老年博览·上半月(2023年7期)2023-08-02 10:55:10

证券市场红周刊(2021年19期)2021-05-17 18:38:23

汽车电器(2021年1期)2021-01-31 13:45:58

董事会(2020年3期)2020-04-19 10:05:54

珠江水运(2019年2期)2019-02-18 15:30:20

今日农业(2019年10期)2019-01-04 04:28:15

传奇·传记文学选刊(2018年3期)2018-06-11 09:03:26

现代农业科技(2018年23期)2018-02-18 14:35:28