邮储银行信用卡业务不良率高企叫停大额分期卡或与逾期率较高有关

2023-06-05 17:03:06惠凯

证券市场红周刊 2023年19期

惠凯

邮储银行近几年把信用卡业务作为零售转型的战略重点,持续加大资源倾斜,但从结果来看,在信用卡业务维持较高增速的同时,不良率也居高不下。

邮储银行过去几年把信用卡作为零售业务的突破口,其信用卡业务维持了较高增速,是六大国有银行中增量最显著的一家。但相较于邮储银行出色的整体不良率,其信用卡的不良率却是六大国有银行中较高的。

据业内人士透露,邮储银行过去几年推出一些大额分期卡、大额信用卡品牌,比如悦享分期卡等,但效果一般,逾期率较高。目前,邮储银行已经终止了悦享分期卡的进件业务。

信用卡市场的新生力量

邮储银行(601658.SH)是六大国有银行中最后一家上市的企业,于2019年底登陆A股市场。彼时银行业传统的对公和企业信贷业务正遭受着更大的资产质量和竞争压力,财富管理、零售业务则在当时被看好。邮储银行招股书显示,住房贷款、信用卡、理财服务、个人消费贷等零售银行业务市场有着重大发展机遇,公司把信用卡业务作为零售转型的战略重点,持续加大资源倾斜。

可供佐证的是,招股书披露,2017年~2019年6月底,邮储银行的信用卡结存量从1300万张增长到2800万张,年度复合增速超过30%,到2022年底时,邮储银行的信用卡结存量进一步涨至4282万张。2022年,邮储银行新开信用卡636万张,带动信用卡业务收入同比增长16%。

横向对比,六大国有银行中,2019年以来,邮储银行的信用卡贷款余额从993亿元增长到目前的1822.6亿元,是近几年六大国有银行中信用卡贷款冲量最为显著的。

那么,在经过近几年的高速发展后,邮储银行的信用卡资产质量又如何呢?

据悉,邮储银行内部对信用卡资产质量的分类如下:无逾期为正常类,逾期60天以内为关注类,逾期61~90天为次级类,逾期91~180天为可疑类,逾期181天以上为损失类。

表1 六大国有银行近三年的信用卡贷款情况

数据来源:同花顺iFinD

《红周刊》获得的一份权威材料显示,2019年初~2022年底,邮储银行信用卡的正常类贷款规模增长八成,关注类的贷款规模从4.5亿元增长到26.36亿元,增长480%;可疑类贷款从3.9亿元增长到15.8亿元,增长300%以上。

整体上,2019年~2022年,邮储银行信用卡的关注+次级+可疑+损失类贷款的总规模从21亿元增加到了62亿元,增速快于信用卡贷款的整體增速。同一阶段,邮储银行信用卡的不良贷款率前期保持稳定,但去年出现明显上升,年内增长了0.3%,不良贷款率增至1.95%。

消费贷方面,2018~2022年,邮储银行消费贷的关注+次级+可疑+损失类贷款总额从36亿元增加到约70亿元,增长将近一倍。同期,正常类消费贷的规模增长了44%。过去五年,邮储个人消费贷的不良贷款率从1.02%增长到1.94%。消费贷资产的劣化趋势很明显。

邮储银行战略发展部的祝元荣、韩军伟近期在《银行家》杂志撰文分析,截至2022年末,六大国有银行的个人贷款业务不良贷款率基本低于1%,惟独邮储银行的不良贷款率最高,达1.13%。邮集银行个人住房贷款不良率也高于其它五大行。

和部分中介机构从合作到“分手”有大额分期卡业务终止

《红周刊》从多位业内人士处了解到,邮储银行之前大力拓展信用卡业务,一些外部中介机构是导流渠道之一,譬如此前东直门地铁站附近的东方银座大厦是北京地区贷款中介机构的主要聚居地之一。“当时东方银座大厦楼下,随时都有几十个从事贷款中介业务的人揽客。”

在导流渠道中,帮贷网就是其中的一个典型。其号称“中国领先的O2O银行贷款平台”,通过互联网的线上线下相结合,为客户提供一站式银行贷款方案。2021年时,《红周刊》曾实地探访过帮贷网在东方银座大厦的办公室。在其员工的手把手指导、操作下,客户只要有稳定的公积金和收入流水、没有明确逾期,就有较大希望通过邮储银行大额信用卡的审批。

经向通过帮贷网获批大额邮储信用卡的当事人了解,支付的费用不菲,比如当时获批一张30万元的大额邮储信用卡,帮贷网的抽成在5万左右或更多。信用卡到手后,会有帮贷网员工定期提醒还款等事项。换言之,办理信用卡的客户既要支付当时信用卡较高的利息(比如年化成本18%左右),还要额外给中介机构一笔费用,总的办卡和使用成本远超信用卡贷款利息。

据帮贷网前员工刘先生透露,2020~2021年,邮储银行的大额信用卡较容易获批。不过邮储银行或许是出于风控和催收合规的考虑,于2022年后彻底终止了和帮贷网的合作。公开信息也显示,帮贷网的运营主体——北京帮代信息科技有限公司于2022年9月被注销。

邮储银行2020/2021年时曾批了不少大额度的信用卡,比如定位偏高端的“鼎致”白金信用卡,更令用户心仪的是彼时邮储银行推出的一款名为“悦享大额分期卡”的产品,是纯信用贷产品、审批门槛低,无需资产证明,信用额度能达到30万甚至更多。

不过,刘先生透露,“今年好多大额卡的用户被降额度了,而且由于资产质量的问题,大额卡的审批开始收紧了。”

《红周刊》以顾客身份征询了帮贷网前员工,现如今就职于另一家中介机构的李女士。她透露,两年前,邮储银行力推的悦享分期卡、白金信用卡当时额度最高分别能批到30万元、20万元,有稳定的工资和公积金就能试着申请,因此颇受用户欢迎。

但是,“一些用户选择的是先息后本的还款方式,进入还本期后的压力加大,结果就是逾期率太高。现在邮储银行把一些大额分期卡给停了。”

邮储银行官网信息显示,去年11月,邮储银行发布了《自动分期卡下线的公告》,称2023年后下线自动分期成长卡、自动分期鸿运卡;今年4月,邮储银行发布《悦享分期卡下线的公告》,“由于业务调整,我行将于北京时间2023年4月7日下线悦享分期卡,届时将不再受理悦享分期卡的进件业务”。

另外在黑猫投诉等平台,也有不少用户发布了“中国邮政银行信用卡暴力催收”的帖子。特别去年以来,多位用户抱怨疫情、失业等原因导致出现信用卡逾期,希望利用去年以来金融监管部门提出的纾困政策,和邮储银行协商能否適当延迟还款,或减免违约金和罚息,此举遭到拒绝并被催收人员语言骚扰,甚至有疑似第三方催收人员参与其中。

整体来看,2022年以来,多家大银行加快清理“睡眠账户”。邮储银行2022年2月后开始限制同一客户持有的邮储信用卡的有效卡片数量上限为5张(含5张),如达上限数量,将无法成功申请新卡。

信用卡新用户增速持续放缓无效开户、销户情况走高

不同于多数大行和股份行,邮储银行有相当比例的网点分布在四五线城市和乡镇,其信用卡中心总经理刘志军2021年曾透露,邮储银行重点服务下沉区域客户,七成以上客户在三线城市及以下地区,县域及以下客户占比过半。

一位受访者指出,随着城市化高速增长期的结束,地产、互联网等传统高薪行业的爆雷和裁员现象频发,“现在信用卡增量业务的最大障碍是剩下的基本都是长尾用户,潜在风险可能性不小。”他指出,过去主要的信用卡发卡行是以股份行居多,如浦发、中信、招商等,疫情期间都明显放缓了信用卡业务的拓展速度。iFinD亦显示,2019年,A股股份行中信用卡贷款余额前五席是招商、中信、民生、光大、浦发,而近三年除招商银行仍有较大增长外,中信、民生、光大、浦发的信用卡贷款余额已基本原地踏步。

邮储银行是于2021年后调整信用卡业务战略的,刘志军称之为“加减乘除”,其中“减”的核心就是守住风险底线、强化风控能力、改变客户结构、降低信用卡业务风险、加强质量风险管控,探索多样化的不良资产处置渠道。

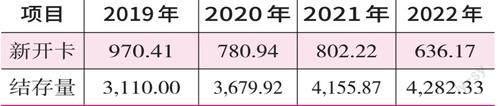

表2 邮储银行近几年的信用卡新开卡和年底结存量(单位:万张)

数据来源:上市公司年报

依据邮储银行的历年年报的原始数据进行统计,可发现邮储银行的信用卡开卡效率、有效开卡量正面临下滑的压力。在2019年报中,邮储银行信用卡结存量为3110万张;2020年,新开卡780.9万张,年底结存量3679.9万张。这意味着大约有211万张信用卡在获批后,没有在当年注册、或使用一段时间后就销户,亦或有部分老用户把信用卡注销了。

同样的测算逻辑,2021、2022年,邮储银行年内分别有326万张、510万张信用卡未注册或销户。反映到年度的增量数据上,邮储银行2020/2021/2022年的信用卡结存量分别新增570万张、476万张、126万张。这一情况说明,新开卡用户要想维持高速增长,其难度是并不小的。

信用卡坏账率在六大行中排名靠后财富管理业务逆水行舟

虽然邮储银行暴露的问题不少,但需要说明的是,其对公业务审核和风控效果却很好,整体不良贷款率和拨备覆盖率在六大国有银行中保持领先地位。截至今年一季末,邮储银行的整体不良贷款率是0.82%,第二低的中国银行为1.18%,邮储银行是惟一一家不良贷款率低于1%的国有大行。

相较于整体不良率的出色,邮储信用卡业务的不良贷款率就明显逊色很多。《红周刊》依据iFinD、业绩发布会等公开材料统计,六大国有银行中信用卡资产质量表现最佳的是农业银行,去年底的信用卡不良率低至1.23%;建设银行的信用卡资产质量也不错,同期的不良贷款率是1.46%。而邮储银行去年底的信用卡贷款不良率则为1.95%。

除了信用卡业务,邮储银行也和其他银行一样,把财富管理作为零售业务的重点,其在2021年引入了历任招商银行前零售银行部总经理、信用卡中心理事长、副行长刘建军出任行长。但市场环境的空前恶化,意图转型财富管理的银行们压力并不小。以公募发行数据为例,今年的基金发行不仅没随着A股反弹有所回暖,反而继续下跌。iFinD显示,今年1~5月,新成立公募基金的发行总量是大约3840亿份,仅是2022年全年规模的1/4。今年股票型+混合型基金的发行总量不到去年全年规模的1/4。

今年5月中下旬,知名公募老将王国斌创办的泉果基金第二只产品“泉果思源三年持有期混合”发行,邮储银行是托管机构,也是重要的销售渠道。但在东方财富的主题基金吧、微博等社群,却有疑似邮储银行员工表示,邮储为各支行员工分配了售卖任务,员工可帮忙代购,手续费上有一定优惠。更有部分网友表示,有些分行还强制要求员工自购。

如此情况下,邮储银行能否顺利转型为财富管理型银行是需要长期观察的。(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

理财·市场版(2019年8期)2019-09-10 07:22:44

时代金融(2017年18期)2017-07-31 15:24:55

时代金融(2017年15期)2017-06-22 12:28:55

商情(2016年49期)2017-03-01 21:07:03

躬耕(2016年5期)2016-06-02 22:44:57

三联生活周刊(2015年43期)2015-10-23 22:29:38

中国经济信息(2015年8期)2015-05-05 09:13:23