游久游戏退市原因分析及启示

2023-05-30 10:48:04蔡曹军

绿色财会 2023年2期

关键词:财务视角

作者简介:蔡曹军,浙江农林大学经济管理学院,硕士研究生,研究方向:财务管理。

摘要:文章以st游久为例,站在财务视角分析游戏行业上市公司的财务绩效表现,并深度剖析了st游久的退市原因。结果表明:表面上看,st游久退市是受到了游戏行业竞争激烈、退市新规监管更为严格的影响,但实质上st游久存在内部控制不规范、资产金融化过度、研发投入不足等问题。因此,公司决策者应当规范公司的内部控制,打造公司自身的经营优势,规避企业的经营风险,实现企业的可持续发展。

关键词:财务视角 退市原因 游戏行业

中图分类号:F275.5

一、引言

据CSMAR数据表明,2021年104家游戏行业上市公司中有38家出现亏损,其中7家触及退市红线。游戏行业产业集中度较高,腾讯2021年游戏业务营收1743亿元,网易游戏业务营收为628.06亿元,仅两者的游戏业务营收规模,占到104家上市游戏公司游戏营收总额的64.8%。而游戏行业其他上市公司财务数据指标表现则不理想,其中st艾格、st游久先后退市,引起了广大投资者的高度关注。本文以st游久为例,选取相应的财务指标来评价st游久的财务绩效,并深度挖掘其退市背后的原因,以得出相应的启示,为游戏行业上市公司的可持续发展做出贡献。

二、st游久公司简介

2014年11月,上海游久游戏股份有限公司收购以网络游戏为主业的游久时代(北京)科技有限公司100.00%股权,公司主营架构形成以煤炭开采、销售与网络游戏研发、发行并行的双主业格局。2015年公司将发展方向定位于文化产业,转型成为一家以游戏为主业的上市公司。在形成游戏研发为主业后,公司经营业绩惨淡,持续亏损,在2019年靠倒卖不动产实现盈利,保住上市公司地位。2022年退市新规出台,证监会对上市公司的监管更为严苛。2022年5月,因触及财务类退市条件,公司股票终止上市。

三、st游久财务绩效评价分析

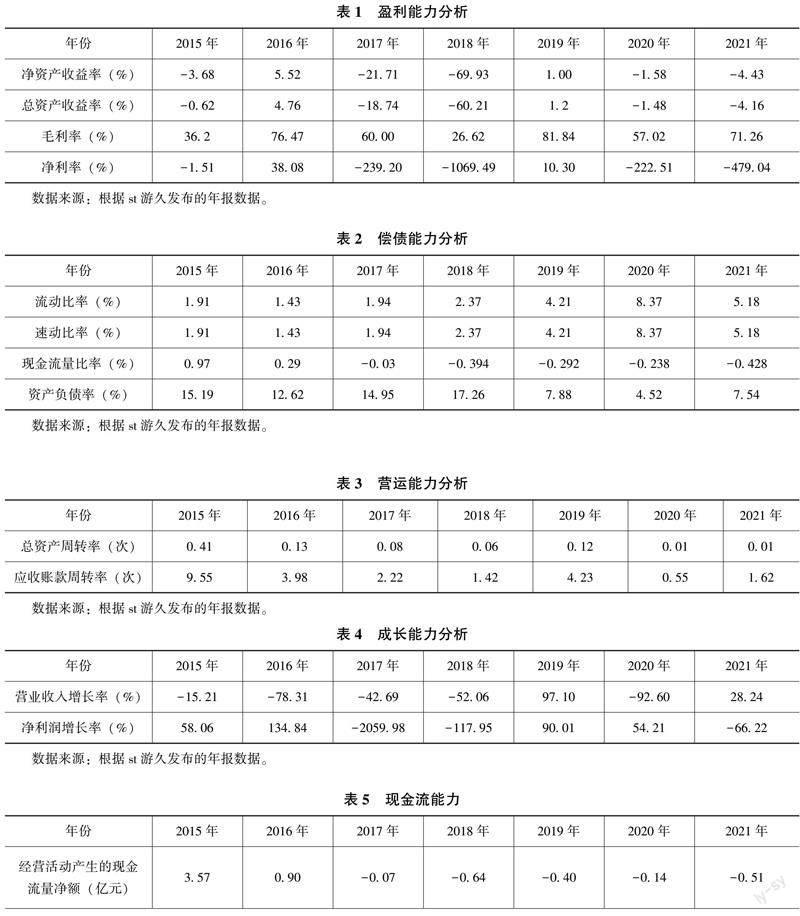

由于2015年爱使股份正式改名为游久游戏,因此本文选取2015—2021年相应的财务数据指标对st游久的盈利能力、偿债能力、营运能力、成长能力和现金流能力进行分析。

st游久的净资产收益率和总资产收益率表现较差,除2016年和2019年小幅盈利外,其余年份均处于亏损状态。根据毛利率和净利率的对比分析,st游久在收入表现不理想的情况下,费用控制也存在着一定问题,尤其是管理费用始终保持在一个较高的水平,严重影响了公司的盈利能力。公司2015年、2017年、2018年的资产减值准备都突破了亿元规模,分别为1.36亿元、4.67亿元、8.696亿元,说明公司通过并购产生的商誉减值极大地降低了公司的盈利能力。因此,公司决策者应当在充分考虑各种影响因素后谨慎選择超高溢价并购[1]。

st游久的流动比率和速动比率始终保持同一个数值,且两个数据指标表现良好;资产负债率保持在一个较低水平,说明公司的偿债能力处于一个较好的水平。但是现金流量比率常年呈现一个负数的状态,具体表现为经营现金流处于流出的状态,长期下去,公司的资金链会有断裂的风险。

由于st游久的年报披露没有存货周转率,因此本文选取总资产周转率和应收账款周转率为营运能力指标。引入盛大网络和完美世界进行对比,st游久的总资产周转率和应收账款周转率始终处于较低水平,这表现出st游久的营运效率不理想,公司资产的周转能力较差。

营业收入增长率常年表现为负数,净利润有一定的起伏。但若扣除非经营性损益,2015—2021年净利润均表现为负数,这说明st游久的成长能力较差,公司的发展不具备可持续性。

2017—2021年经营活动现金流均为负数,这说明公司经营状况不理想。结合筹资活动和投资活动,公司的三流常年处于两负一正的状态,这在数据上反映出公司资金紧张问题,具体表现为企业正在变卖资产、收缩经营。

综上所述,st游久的财务绩效表现不甚理想,各方面能力表现较差,不具备可持续发展的能力。

四、st游久退市原因分析

1.退市新规的严格要求。退市新规修订在吸收市场主体意见、建议基础上,财务类指标方面取消了原来的单一净利润指标或营业收入指标,改为扣非前/后净利润为负+扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于人民币1亿元,且连续2年的公司,终止上市。同时对因财务类指标被实施退市风险警示的公司,下一年度财务类指标进行交叉适用。退市新规规避了企业通过盈余管理操纵净利润指标或者营业收入指标的漏洞,实施了较强的监管。st游久近年来净利润长期为负,仅在2019年通过大量甩卖房产调节为正数,可是在扣除非正常损益的情况下净利润始终处于负数,符合退市新规下强制退市的条件,因此被予以退市。

2.游戏行业的激烈竞争。游戏行业的高额利润使得产业内竞争非常激烈,各厂商与同行业对手在游戏设计、服务创新、产品创新以及营销投放上竞争[2]。近年来游戏行业上市公司的盈利空间较小,产品同质化严重,游戏产品的生命周期较短,企业无法依赖单一产品进行持续性的盈利。同时游戏市场进入的资本壁垒高,要求企业在残酷的市场竞争中不断投入研发成本提升自我的创新能力,才能占据一席之地。而st游久无法在残酷的市场竞争中保持以往产品的热度,盈利能力不断下滑。

3.管理层追求短期利益。由财务报表数据分析可知,公司的金融资产占总资产的比重始终保持在较高的水平,而金融市场的收益率是不稳定的,无法为企业贡献持续的利润,这体现出管理层目光短视,没有站在企业长期利益角度看待问题[3]。而企业资产过度金融化又会抑制公司的研发能力,挤占公司的主营业务,造成销售收入的进一步下降[4],这一点通过分析研发费用指标数据可以印证。st游久的研发费用呈现逐年下降的状态,从2017年的2800万元下降到2020年的1668万元,下降了约40个百分点,对研发创新能力的重视程度不断下降,使研发创新能力的不断下滑也进一步导致公司盈利能力下降。游戏的平均生命周期较短,公司的营业收入增长无法长期依赖原先的游戏产品,最终表现为增长乏力。

4.企业内部控制不规范。在主营业务不景气的情况下,st游久的各项期间费用无法得到合理管控,管理费用长期处于高位,说明企业的内部管理混乱,没有做到开源节流。前期并购产生的商誉也因为公司业绩无法达标而大规模减值,说明企业没有合理的业绩补偿机制,致使公司的资产产生流失的现象。

五、启示

1.重视客户体验需求,不断提升产品竞爭力。在游戏行业进入新周期后,企业要在充分了解市场需求的情况下,设计出适应自身条件和市场需求的产品,这就要求对开发的产品有一个明确的定位[5]。从立项与开发来看,游戏的开发重点在于明确目标市场和用户,通过融合其他玩法元素实现高活跃度和留存率,将用户价值最大化。题材与画风影响买量成本、第一眼留存、变现ecpm等指标,需要在立项阶段重点关注。同时,游戏产品立项时需要做好产品上线后接受各种不同反响的心理准备,提前做好不同的应对方案。总之,游戏行业上市公司应该将更多精力集中在研发层面,只有做出精品化的游戏,才能赢得市场、赢得用户。

2.完善公司内部控制,提高节流开源的能力。实现有效的内部控制,提质增效的同时控制成本是企业实现效益的必要条件。游戏行业的特殊性决定了人力成本的昂贵,同时日常的管理费用很难管控。因此,公司应设计出一套合理的财务管理制度,确保费用合理管控,例如通过绩效考核来提高人才待遇,减少不必要的薪资支出;鼓励员工开源节流的积极性,对实现费用节省的行为实施以精神奖励和物质奖励相结合的激励措施等。

3.制定长远经营规划,加强企业的创新能力。上市公司应熟悉退市新规,用底线思维对待退市风险,用质量和效益为公司可持续发展保驾护航[6]。游戏行业上市公司要专注自身的主营业务,不要过度金融化,从而阻碍企业创新能力的发展;要布局整个游戏行业的发展,形成自身强大的经营能力,以应对市场环境的变化;要构建和谐进步的企业文化,使得员工专注游戏领域推动企业可持续发展。

4.分散企业经营风险,实现产品多元化经营。游戏行业的经营风险较高,要避免产品单一化的局面。公司要根据自身产业属性选择适合的多元化类型,而且要在合理的范围内从事多元化经营,分散经营风险[7]。例如结合电子书,实现多种产品的混合联动,实现公司主营业务收入渠道多元化。开拓其他条件较为成熟的行业领域,例如st游久之前的煤炭行业。但需要注意的是,要防范偿债能力的下降,要能够控制掌握手中的业务资源,控制自身的现金流[8]。

六、结语

在人们的精神需求日益增长的时代,网络基础设施不断得到完善,为游戏行业的发展迎来了新机遇。但整体来看,游戏行业的集中度较高,游戏行业上市公司大多没能形成自身的经营优势,自身内控较弱,无法抵御较高的经营风险。面对这些困境,游戏行业上市公司应从自身的建设出发,着眼于长远可持续发展,不断提升自身的竞争力,获取更多更长久的企业利润,以推动企业可持续发展。

参考文献:

[1]彭佑元,韩冰清.游戏行业超高溢价并购绩效研究——以凯撒文化为例[J].财会通讯,2020(16):90-93,130.

[2]甄家泽.中国游戏产业发展研究[J].现代营销(下旬刊),2020(11):222-223.

[3]俞鸿琳.实体企业金融化,管理者短视角度的新解释[J].经济管理,2022,44(3):55-71

[4]李震林,易世威.实体企业金融化对企业创新投资的影响——基于调节效应的分析[J].江西社会科学,2021,41(12):43-57,254-255.

[5]王一锋.互联网游戏行业发展现状分析[J].财经界,2020(7):59.

[6]杨有红.守住退市底线 谋求高质高效发展[J].财务与会计,2021(10):15-18.

[7]窦瑞晴.我国传媒企业多元化经营的合理路径探析——基于我国传媒上市公司数据的实证分析[J].湖北社会科学,2021(9):158-168.

[8]王志强,任振超.多元化经营对企业偿债能力的影响[J].统计与决策,2021,37(22):181-184.

责任编辑:田国双

猜你喜欢

中国经贸(2016年23期)2017-03-01 01:02:20

财会学习(2016年23期)2017-01-07 18:39:17

中国经贸(2016年19期)2016-12-12 13:46:55

中国总会计师(2016年10期)2016-11-28 17:33:38

商场现代化(2016年23期)2016-11-17 20:19:00

现代经济信息(2016年15期)2016-07-07 22:24:41

中国总会计师(2016年4期)2016-06-12 17:42:10

中国总会计师(2016年4期)2016-06-12 13:56:23

中国总会计师(2015年7期)2016-03-02 06:57:03

商业会计(2016年2期)2016-02-18 21:24:33