分类治理影响国有企业社会保险政策工具效应的实证研究

2023-05-30 10:36:56郭磊周文宇牛德强

天津行政学院学报 2023年2期

郭磊 周文宇 牛德强

摘 要:国有企业是社会保险扩大参保、规范缴费的重要政策工具,但分类治理可能削弱其作用。以2007-2018年A股上市公司为样本,考察分类治理对国有企业社会保险政策工具效应的影响。研究发现,分类治理削弱了国有企业尤其是商业类国有企业的社会保险政策工具效应,未发现公益类国有企业发生显著变化。动态分析和异质性检验发现,分类治理的影响逐年增强,且对地方政府控制的国有企业作用更大。经济后果分析发现,分类治理虽然减轻了国有企业的社会保险缴费负担,但并未显著提升其经济绩效。以上发现对推动社会保险事业高质量发展、深化国有企业改革有借鉴意义。

关键词:分类治理;国有企业;社会保险;政策工具

中图分类号:F276.1 文献标识码:A

文章编号:1008-7168(2023)03-0054-11

收稿日期:2022-09-08

基金项目:

国家社会科学基金一般项目“中国多层次、多支柱养老保险体系的政策体制研究”(22BGL209)。

作者简介:

郭 磊(1979-),男,同济大学经济与管理学院副教授,博士;

周文宇(1997-),男,同济大学经济与管理学院硕士生;

牛德强(1978-),男,中国海洋大学经济学院副教授,博士。

一、引言

在党的领导下,中国社会保险事业取得了举世瞩目的成就。根据《人力资源和社会保障事业发展统计公报》和《全国医疗保障事业发展统计公报》,截至2021年底,基本养老保险、基本医疗保险、失业保险和工伤保险分别覆盖10.3亿、13.6亿、2.3亿和2.8亿人,我国已经建成全世界规模最大的社会保险体系。其中,国有企业是扩大参保、规范缴费的重要政策工具[1]。以2008—2016年A股上市公司为例,国有企业的平均基本养老保险真实缴费率是非国有企业的1.30~1.57倍,平均基本医疗保险真实缴费率是非国有企业的1.29~1.58倍[2]。国有企业为提高社会保险覆盖率、维护社会保险基金财务安全做出巨大贡献,是推动中国社会保险事业发展、保障和改善民生的重要政策工具。

分类治理是深化国有企业改革的重要手段。2013年11月党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》),提出“准确界定不同国有企业功能”,分类治理思想初步形成。2015年中共中央、国务院发布《关于深化国有企业改革的指导意见》(以下简称《指导意见》),将国有企业划分为商业类和公益类,前者“以增强国有经济活力、放大国有资本功能、实现国有资产保值增值为主要目标”,后者“以保障民生、服务社会、提供公共产品和服务为主要目标”,“实行分类改革、分类发展、分类监管、分类定责、分类考核”。

分类治理改变了不同类型国有企业的激励和约束机制,势必影响国有企业行为。商业类国有企业遵循商业逻辑,为了保证经济效益可能减少社会保险投入。公益类国有企业遵循公益逻辑,但在当前制度下增加社会保险缴费也不会提升社会效益,更可能维持社会保险投入。两方面影响叠加,分类治理可能总体上削弱国有企业在社会保险事业中的作用,因此,有必要考察分类治理对国有企业社会保险政策工具效应的影响。现有文献已经发现分类治理影响国有企业的薪酬[3]、高管继任[4]、创新[5]等,但很少关注国有企业的社会保险缴费。基于此,本文以2007—2018年A股上市公司为样本,以基本养老保险为例,识别分类治理对国有企业社会保险政策工具效应的影响。具体回答三个问题:第一,分类治理是否以及如何削弱国有企业的社会保险政策工具效应;第二,控制人层级如何影响分类治理的作用;第三,微观经济后果如何。

二、研究背景

(一)社会保险政策

根据《社会保险法》和相关政策,我国企业和职工均需按照一定基数和比例向政府缴纳社会保险费,后者由企业代扣代缴,也是企业用工成本的一部分。目前,社会保险包括基本养老保险、基本医疗保险(含生育保险)、失业保险和工伤保险等险种,缴费基数由单个企业(职工)的工资和当地社会平均工资决定,呈逐年上升趋势,缴费比例由中央设定,允许地方适当调整。以上海为例,自2021年7月1日起,月缴费基数为5975~31014元,企业四项社会保险(基本养老保险、基本医疗保险、失业保险和工伤保险)缴费比例分别为16%、10.5%、0.16%~1.52%、0.5%,职工则分别为8%、2%、0、0.5%,企业和职工缴费比例分别为27.16%~28.52%和10.5%,二者合计37.66%~39.02%,企业和职工最低月缴费额分别为1622.9元和627.4元,二者合计2250.3元,企业和职工最高月缴费额分别为8845.2元和3256.5元,二者合计12101.7元。显然,企业社会保险缴费负担较重,因此很多企业设法偷逃缴费,真实缴费率远低于政策规定[6],而有些地方政府为了吸引投资也对此睁一只眼闭一只眼。如此,造成两方面不利影响:一是职工社会保险权益受损,未来养老金、失业金、生育金等可能降低;二是社会保险基金财务安全受威胁,未来可能出现收不抵支的情况。所以,无论是从职工利益还是从社会保险本身来看,都需要相应的政策工具规范参保和缴费。

(二)国有企业的政策工具效应

国有企业既有动机也有能力承担社会保险政策工具职能。国有企业本质上属于政府的一部分,理应履行相应的政府职能,天然就具有政策工具属性[7],即便西方学者也将国有企业界定为强制性政策工具[8]。而且,中国社会保险最初是作為国有企业改革的配套措施出现的,国有企业自然需要积极参保、规范缴费,客观上发挥社会保险政策工具的作用。国有企业的管理者也不是纯粹市场化的职业经理人,更多谋求在政府部门晋升,因此贯彻落实社会保险政策的动机比非国有企业更强。当经营遇到困难时,国有企业还可以归咎于社会保险负担较重,从而避免承担责任。同时,国有企业凭借与政府的天然联系,更容易获得土地、信贷、准入等稀缺资源,经济实力较强,更有能力负担社会保险缴费。

国有企业是社会保险扩大参保、规范缴费的重要政策工具。许多企业采取不与职工签订劳动合同(也就不参保)或者签订劳动合同但不参保的方式偷逃社会保险缴费[9],形式上表现为职工参保率低,财务上体现为真实缴费率即社会保险缴费占工资总额的比重较低。还有不少企业通过做低缴费基数的方式偷逃社会保险缴费,形式上也表现为真实缴费率较低。而国有企业参保率高,缴费更为规范,其政策工具效应最终表现为社会保险真实缴费率高于非国有企业。

国有企业的社会保险政策工具效应获得大量实证研究的支持。郭磊和周颖以2008-2016年A股上市公司为样本发现,依历年平均值计,国有企业的基本养老保险真实缴费率最高为非国有企业的1.57倍,最低也达1.30倍,国有企业的基本医疗保险真实缴费率最高为非国有企业的1.58倍,最低也达1.29倍[2]。程欣和邓大松基于 “中国企业—劳动力匹配调查”(CEES)数据发现,国有企业人均社保投入、社保占工资的比重两项指标均显著高于非国有企业[10]。Gao和Rickne以2004-2007年规模以上工业企业为样本发现,国有企业的养老、医疗和失业等社会保险参保率、缴费率均高于非国有企业[11]。Nyland等基于2001年和2002年上海市企业审计数据发现,国有企业的社会保险合规程度高于非国有企业[12]。封进基于2004—2007年四个省份的制造业企业微观数据发现,国有企業的养老和医疗保险缴费率高于非国有企业[13]。赵绍阳等结合2004—2007年规模以上工业企业数据和2007—2011年全国税收调查数据发现,非国有企业逃避社会保险缴费程度较高[14]。汪润泉等使用CFPS(2014)数据和国泰安上市公司数据(2013—2014)发现,国有企业的真实缴费水平高于私营企业和外资企业[15]。

三、理论与假设

(一)分类治理的冲击

分类治理改变了不同类型国有企业的激励和约束机制,推动其行为分化。闫伟宸和肖星发现,国有企业高管继任的决定因素存在差异:在商业类国有企业中,当业绩低于门槛值时,业绩决定高管继任,当业绩高于门槛值时,政策性负担决定高管继任;在公益类国有企业中,虽然政策性负担较重,但年龄、教育水平等决定高管继任[4]。李禹桥和陈林发现,商业类国有企业中仅经济绩效与高管薪酬正相关,公益类国有企业中经济绩效、社会绩效均与高管薪酬正相关[3]。魏明海等将商业类国有企业进一步区分为竞争类和特定功能类,并发现前者的高管人均薪酬比后者高16.30%[16]。徐伟等发现,商业类国有企业中控股方派遣高管人数、高管持股比例显著提升创新红利,公益类国有企业中这种关系则不显著[5]。

分类治理也会影响国有企业社会保险政策工具效应。商业类国有企业主要遵循商业逻辑,追求经济效益,适度减少社会保险缴费,能够降低劳动力成本,有助于短期内提升经济绩效,利于管理者通过国有资产管理部门的考核甚至实现晋升。而且,商业类国有企业社会保险真实缴费率高于非国有企业,只要控制好降幅,依然可以维持所有制优势,继续发挥社会保险政策工具作用。因此,商业类国有企业既有动机也有空间减少社会保险缴费,削弱社会保险政策工具效应。由此,得到假设:

H1:分类治理降低商业类国有企业的社会保险真实缴费率。

公益类国有企业主要遵循公益逻辑,追求社会效益,减少社会保险缴费不符合其行为逻辑,不利于管理者通过考核。如果已经严格按照政策合规缴费,因为政策不允许超额缴费,那么企业也不会增加缴费。如果缴费尚未达到政策要求,那么增加缴费可以提升职工社会保险权益、维护社会保险基金财务安全,与考核目标一致。但考虑到其他行动者——非国有企业不会增加缴费、商业类国有企业可能减少缴费——公益类国有企业只要维持不变就能保证相对优势。而且,公益类国有企业也有经济指标考核,缴费成本上升对企业经营不利。因此,公益类国有企业更可能维持社会保险缴费不变,社会保险政策工具效应也不变。

综合考虑分类治理对商业类和公益类国有企业的影响,得到假设:

H2:分类治理降低国有企业的社会保险真实缴费率。

(二)控制人层级的影响

以实际控制人为分类标准,国有企业可以区分为中央政府和地方政府控制两类,二者承担社会保险政策工具职能的意愿、受政府的控制不同,因而受分类治理的影响也不同。地方政府之间存在激烈竞争,地区经济增长对官员晋升影响很大[17],因而地方政府有放松社会保险费征缴的动机,以吸引企业,即逐底竞争[18]。分类治理强化了商业类国有企业的经济效益考核,与地方政府发展地区经济的目标一致,二者结合,使得地方政府控制的商业类国有企业减少社会保险缴费的意愿更强。地方政府与国有企业距离更近,控制链条更短,这有助于地方政府通过信贷、土地、财税等手段增加控制力[19],因此,地方政府控制的国有企业更可能贯彻减少社会保险缴费的政策意图。由此,得到假设:

H3:分类治理使地方政府控制的商业类国有企业社会保险真实缴费率降幅更大;

H4:分类治理使地方政府控制的国有企业社会保险真实缴费率降幅更大。

四、研究设计

(一)样本

本研究以2007—2018年A股上市公司为样本,数据源自国泰安(CSMAR)数据库。根据《会计准则》(2006),上市公司从2007年开始在财务报表附注中披露社会保险缴费明细,因此数据始于2007年。2019年5月1日,《降低社会保险费率综合方案》开始实施,企业社会保险缴费受到重大影响,为剔除混杂效应,数据终于2018年。剔除金融保险行业、基本养老保险真实缴费率为负和数据缺失的样本企业。为克服极端值对回归的影响,连续变量首尾1%分位缩尾。

(二)模型与变量

1.基准模型

为验证H1-H4,构造如下模型:

Bpenit=β0+β1C+β2T+β3DID+Controlsit+Firmi+Yeart+εit (1)

其中,被解释变量为基本养老保险真实缴费率(Bpen),以企业基本养老保险缴费占职工工资总额的比重测量。在社会保险体系中,无论对于企业还是对于职工来说,基本养老保险缴费都是主体,费率超过其他险种的总和,而且样本期间部分地区甚至只要求企业缴纳基本养老保险费[13],因此,以基本养老保险代表社会保险[20]。如前文所述,国有企业社会保险政策工具效应表现为真实缴费率高于非国有企业,因此,以社会保险真实缴费率测量国有企業社会保险政策工具效应。解释变量包括以下三个。

(1)实验组(C)。设置7个实验组,分别是国有企业、商业类国有企业、公益类国有企业、中央政府控制的国有企业、地方政府控制的国有企业、中央政府控制的商业类国有企业和地方政府控制的商业类国有企业,控制组均为非国有企业,以准确识别分类治理对不同类型国有企业的冲击。实验组取1,控制组取0。依据实际控制人划分国有企业和非国有企业、中央政府控制和地方政府控制。依据国资委、财政部和发改委联合发布的《关于国有企业功能界定与分类的指导意见》,参考闫伟宸和肖星的研究,将科教文卫、公共设施管理、具有战略价值的高新技术产业、生态保护和环境治理等行业划入公益类国有企业,其余为商业类国有企业[4]。本文关注其系数β1,如果显著大于0,表明实验组社会保险真实缴费率高于非国有企业,验证了国有企业社会保险政策工具效应。

(2)政策冲击后(T)。由于2013年11月党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)提出“准确界定不同国有企业功能”,因而2014年及以后取1,其他取0。

(3)政策效应(DID= C×T)。本文主要关注其系数β3,如果显著小于0,表明实验组社会保险真实缴费率降低,分类治理削弱了国有企业社会保险政策工具效应。

参考郭磊等的研究,控制如下企业特征:资产(Asset,总资产取对数)、工资(Wage,平均工资取对数)、职工(Staff,职工人数取对数)、高管薪酬(EC,董、监、高平均薪酬取对数)、两权分离度(Divert,实际控制人所有权减控制权)、市盈率(PE)、资产收益率(Roa)、资产负债率(Dar)、销售收到现金含量(Cash)、资本密集度(Intensity,总资产占营业总收入比重)[20]。各地社会保险缴费基数和比例存在差异,征缴力度也不同,势必影响企业真实缴费率,因此,控制地区效应(Province),以本省企业平均真实缴费率测量[20]。还有一些不可观测的行业、企业因素和事件可能影响企业缴费,因此控制行业效应(Industry,本行业企业平均真实缴费率)、个体效应(Firm)和时间效应(Year)。

2.动态模型

为检验分类治理的冲击是否随时间变化,参考王班班等(2020)[21],构造如下模型:

Bpenit=β0+β1C+Σβ2tTt+Σβ3tDIDt+Controlsit+Firmi+Yeart+εit (2)

其中,部分解释变量与模型(1)不同,包括:(1)政策冲击后(Tt),同时引入T2014、T2015、T2016、T2017和T2018五个虚拟变量,分别表示2014、2015、2016、2017和2018五年;(2)政策效应(DIDt= C×Tt),同时引入DID2014、DID2015、DID2016、DID2017和DID2018五个变量,分别是实验组(C)与五个政策冲击后(Tt)的交互项,比较其系数,如果存在显著差异,表明分类治理对国有企业的影响存在时间差异。

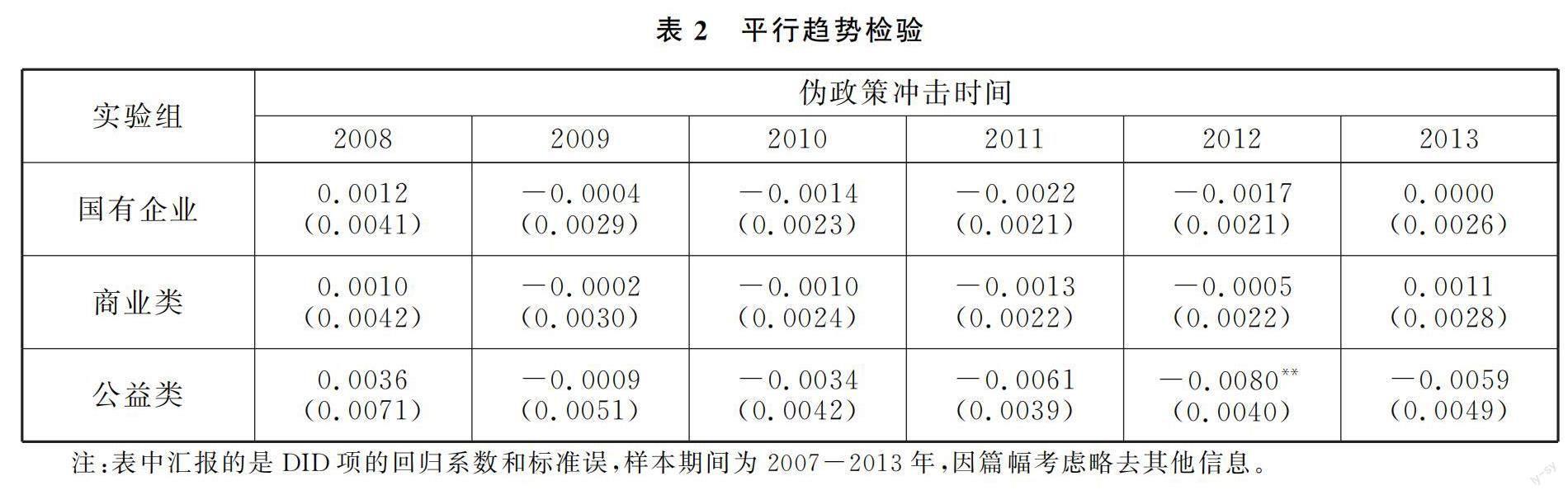

本文还利用模型(2)进行平行趋势检验,引入DID2007-DID2013,如果DID项不显著,则表明分类治理冲击前实验组和控制组没有显著趋势差异,可以采用DID方法评估政策效果。

(三)方法

首先,识别分类治理对国有企业社会保险政策工具效应的影响。使用模型(2)进行平行趋势检验,以判断DID方法是否可行。如果通过平行趋势检验,再使用模型(1)识别分类治理的冲击,使用模型(2)考察分类治理的冲击是否随时间变化。如果政策效应显著,采用随机化政策冲击时间和随机化实验组的方法进行安慰剂检验。其次,依控制人层级重新划分实验组,按照前述方法检验分类治理的冲击是否随控制人层级变化。最后,考察分类治理的微观经济后果,识别分类治理对国有企业经济绩效的影响。

五、实证结果

(一)描述性统计

表1呈现了历年企业基本养老保险缴费情况。如表1所示,从2007-2018年,国有企业的基本养老保险真实缴费率高于非国有企业,商业类、公益类、地方控制和中央控制国有企业的基本养老保险真实缴费率都高于非国有企业,初步证实了国有企业的社会保险政策工具效应。在国有企业内部,商业类国有企业的基本养老保险真实缴费率高于公益类,地方控制类国有企业的基本养老保险真实缴费率高于中央控制类。

(二)分类治理与国有企业社会保险政策工具效应

1.平行趋势检验

参考沈坤荣和金刚[22]的研究,以政策沖击前(2007—2013年)企业为样本,逐年引入伪政策冲击,检验真实政策冲击前实验组和控制组是否存在趋势性差异。检验结果如表2所示,以国有企业、商业类国有企业为实验组时,所有DID项均不显著,以公益类国有企业为实验组时,有一个DID项显著。该结果表明:国有企业—非国有企业、商业类国有企业—非国有企业符合平行趋势假定,我们可以采用DID方法识别政策效应;而公益类国有企业-非国有企业不符合平行趋势假定,我们无法采用DID方法识别政策效应。因此,后文不考察公益类国有企业作为实验组的情况。

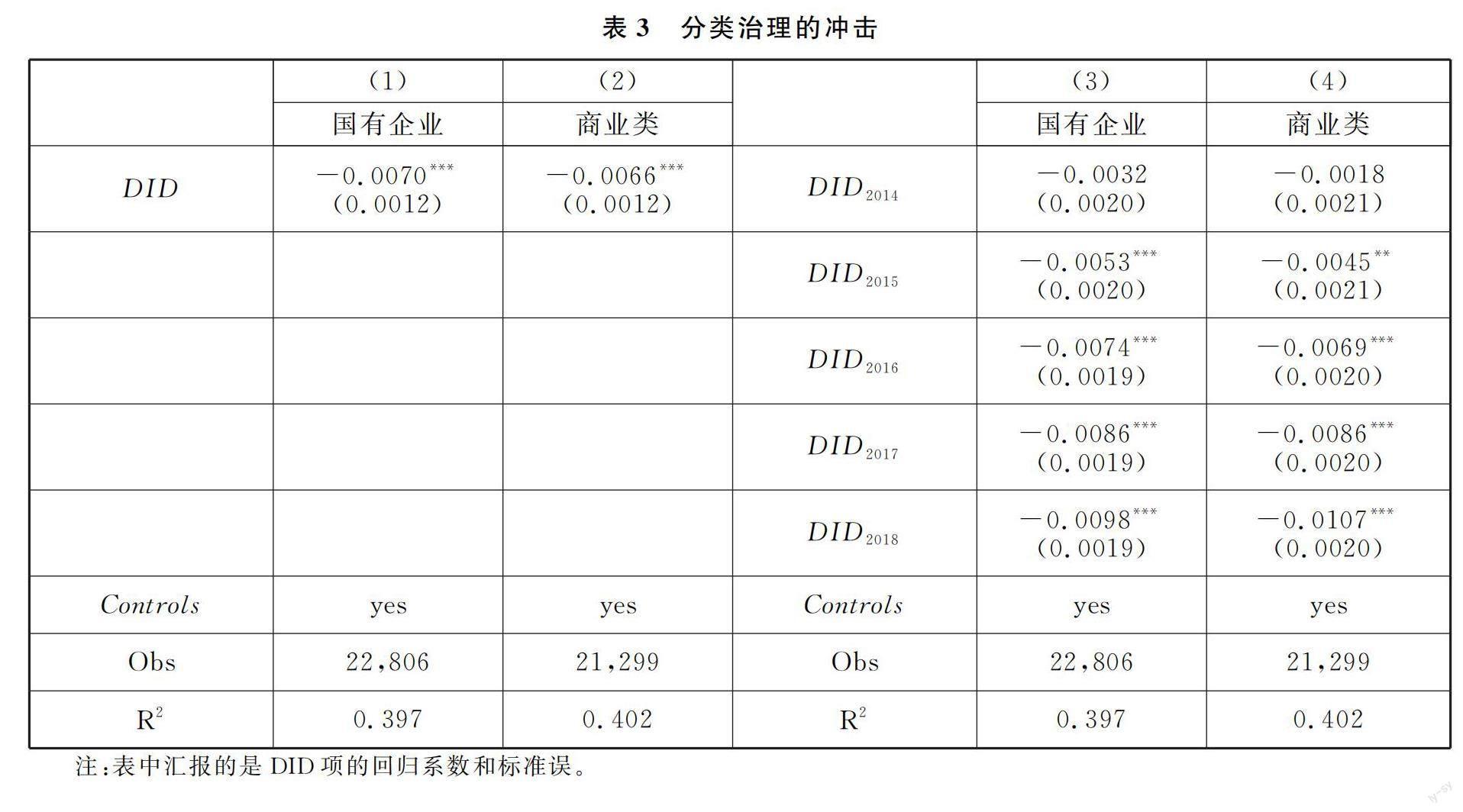

2.分类治理的冲击与动态效应

表3呈现了H1、H2的检验结果。其中,列(1)和列(2)分别以国有企业、商业类国有企业为实验组,仅引入一个DID项,考察分类治理的总影响;列(3)和列(4)分别以国有企业、商业类国有企业为实验组,引入四个DID项,考察政策冲击的时间差异。如表3列(1)和列(2)所示,DID项均显著为负,表明分类治理显著降低国有企业、商业类国有企业的基本养老保险真实缴费率,其社会保险政策工具效应减弱,H1、H2受到支持。表3列(3)和列(4)显示,DID项自2015-2018年均显著为负,且绝对值逐年变大,表明基本养老保险真实缴费率降幅逐年递增,分类治理的影响逐年递增。

3.安慰剂检验

(1)伪政策冲击

对政策冲击前相邻两年逐一比较,考察实验组和控制组是否存在趋势性差异。结果如表4所示,分别以国有企业、商业类国有企业为实验组,所有DID项均不显著,这表明伪政策冲击对实验组没有显著影响。

(2)伪实验组

参考王班班等[21]的研究,随机生成伪实验组1000次,识别分类治理的影响。结果如图1和图2所示,t值的分布呈倒U型并且以0为中轴,同时,绝对值几乎都在2以内,说明分类治理对伪实验组没有显著影响。

(三)控制人层级的影响

表5呈现了H3、H4检验的结果。其中,Panel A和B分别以国有企业、商业类国有企业为实验组,列(1)和列(2)分别代表中央控制和地方控制,引入一个DID项,列(3)和列(4)分别代表中央控制和地方控制,引入五个DID项。如表5列(1)和列(2)所示,所有DID项均显著为负,列(2)的绝对值大于列(1),表明地方控制的(商业类)国有企业基本养老保险真实缴费率降幅更大,社会保险政策工具效应弱化更明显,H3、H4得到支持。表5列(3)和列(4)也显示了同样的情况。

六、微观经济后果

前文发现分类治理通过降低商业类国有企业社会保险真实缴费率,进而降低国有企业总体的社会保险真实缴费率,削弱了国有企业社会保险政策工具效应。然而,分类治理的目标并非简单减轻国有企业的社会保险缴费负担,而是通过分类发展提升国有企业推进国家现代化、保障人民共同利益的能力。对于商业类国有企业,提升经济绩效是分类治理的重要目标,因此,本文进一步考察分类治理是否提升了(商业类)国有企业的经济绩效。

表6呈现了分类治理影响(商业类)国有企业经济绩效的检验结果。其中,被解释变量为企业业绩(Roa),以资产收益率测量[23]。如表6列(1)和列(2)所示,所有DID项均不显著,如表6列(3)和列(4)所示,十个DID项中仅三项显著,表明总体上(商业类)国有企业经济绩效没有显著变化。

七、结论

本研究以2007—2018年A股上市公司为样本,探究分类治理对国有企业社会保险政策工具效应的影响,得出如下结论。一是分类治理削弱了国有企业尤其是商业类国有企业的社会保险政策工具效应。商业类国有企业的社会保险真实缴费率显著降低,但没有足够证据表明公益类国有企业也发生同样变化,二者效应叠加导致国有企业总体的社会保险真实缴费率显著降低。二是分类治理的影响逐年增强,国有企业的社会保险真实缴费率降幅逐年变大。三是分类治理的影响与控制人层级有关,地方政府控制的国有企业受分类治理的冲击更大,社会保险真实缴费率降幅更大。四是分类治理虽然减轻了国有企业的社会保险缴费负担,但并未显著提升其经济绩效。

该项研究对社会保险事业高质量发展有借鉴意义。党的十八以来,以习近平同志为核心的党中央高度重视社会保险事业,明确了全民覆盖的战略目标,推动社会保险事业快速发展。目前,我国已经建成世界上规模最大的社会保险体系,但仍有大量劳动者缺少社会保险保护。《人力资源和社会保障事业发展统计公报》和《全国医疗保障事业发展统计公报》显示,截至2021年底,参加基本养老保险和基本医疗保险的企业职工分别达到4.2亿和3.5亿,而参加失业保险和工伤保险的职工分别为2.3亿和2.8亿人。如果以基本养老保险和基本医疗保险为全覆盖的标准,则至少有1.2亿~1.9亿人未参加失业保险,0.7亿~1.4亿人未参加工伤保险。这表明,虽然社会保险全民参保已经取得重大进展,但仍需要国有企业积极发挥作用,推动企业职工失业保险和工伤保险全覆盖。可是,本文发现分类治理显著降低国有企业尤其是商业类国有企业的社会保险真实缴费率,国有企业的社会保险政策工具效应减弱,这显然不利于实现社会保险全民覆盖的战略目标。

此外,社会保险事业高质量发展不仅要求全覆盖,还要求全面规范缴费。目前,虽然社会保险全民参保已经取得重大进展,但缴费依然非常不规范,真实缴费率与政策规定费率差距较大。如表1所示,2007-2018年非国有上市公司年均基本养老保险真实缴费率介于8.54%~10.35%,国有上市公司则介于12.85%~14.62%,而同期全国大多数地区政策规定的缴费率为20%。上市公司参保缴费还算是比较规范的,如果把各类企业都考虑进去,缴费的合规性还会大幅降低。赵绍阳等使用包含大量服务业企业和中小企业的全国税收调查数据,发现2007-2011年企业平均基本养老保险真实缴费率仅为5.12%,国有企业和民营企业分别为8.90%和3.68%[14]。根據《中国企业社保白皮书》,2019-2022年缴费基数合规企业所占比例分别为29.9%、31.0%、29.9%和28.4%,表明近年来约70%的企业缴费基数低于政策规定。

缴费不规范严重损害广大企业职工利益。以本文考察的基本养老保险为例,职工退休后领取的养老金由基础养老金和个人账户养老金两部分组成。在职期间缴费不规范,首先降低缴费基数,经过缴费年限放大,降低基础养老金,然后减少每期个人账户缴存额,经过缴费年限和投资收益放大,降低个人账户养老金,最终养老金减少。而且,职工于在职期间不易察觉这种损失,等到退休领取养老金时才能发现,但此时已经无法挽回。以上分析表明,当前情况下仍需要国有企业积极发挥作用,推动企业职工社会保险缴费全面合规。但本文发现分类治理显著降低国有企业尤其是商业类国有企业的社会保险真实缴费率,国有企业的社会保险政策工具效应减弱,这显然不利于全面规范社会保险缴费。

本研究的发现对深化国有企业改革也有一定借鉴意义。分类治理的目的在于推动国有企业分类发展,形成合力,从而推进国家现代化、保障人民共同利益。但本文发现分类治理削弱了国有企业尤其是商业类国有企业的社会保险政策工具效应。由于商业类国有企业“以增强国有经济活力、放大国有资本功能、实现国有资产保值增值”为主要目标,该结果具有一定合理性,但商业类国有企业国有性质未变,仍须平衡经济效益和社会效益,在遵循商业逻辑的同时,适度发挥社会保险政策工具职能。本文还发现,商业类国有企业社会保险真实缴费率降低后,经济效益并未显著提升。虽然影响国有企业经济效益的因素很多,社会保险很可能既不是最重要的,也不是最直接的,但该结果具有警示意义,即分类治理要避免出现经济效益和社会效益双输的局面。

本研究的发现进一步证实了国有企业的社会保险政策工具效应。虽然分类治理削弱了国有企业尤其是商业类国有企业的社会保险政策工具效应,但国有企业依然发挥重要作用。如前文表1所示,2007-2018年国有上市公司的基本养老保险真实缴费率高于非国有上市公司,商业类、公益类、地方控制和中央控制的国有上市公司,其基本养老保险真实缴费率都高于非国有上市公司。因此,国有企业依然是我国社会保险事业的重要政策工具。

该项研究还可以向两个方向拓展。一是选择上市公司以外的样本,提高结果的代表性。二是继续考察基本医疗保险、失业保险和工伤保险等险种,提高结果的全面性。

参考文献:

[1]郭磊,周颖.政策性质、控制人层级与国有企业的社会政策工具效应[J].天津行政学院学报,2019,(5).

[2]郭磊,周颖.政策性质、目标群体与企业社会保险缴费[J].西安建筑科技大学学报(社会科学版),2019,(3).

[3]李禹桥,陈林.国有企业分类改革与高管薪酬[J].暨南学报(哲学社会科学版),2020,(4).

[4]闫伟宸,肖星.政府目标、国企分类与高管继任[J].南开管理评论,2019,(5).

[5]徐伟,张荣荣,刘阳,等.分类治理、控股方治理机制与创新红利——基于国有控股上市公司的分析[J].南开管理评论,2018,(3).

[6]Guo L,Ba Y.Ambiguity and Conflict in Pension Policies Implementation:Evidence From China[J].Journal of Chinese Governance,2022,(2).

[7]戴锦.国有企业政策工具属性研究[J].经济学家,2013,(8).

[8]Howlett M,Ramesh M.Studying Public Policy:Policy Cycles and Policy Subsystems[J].American Political Science Association,1995,(2).

[9]Tong L,Liu N,et al.Employee Protection and Corporate Innovation: Empirical Evidence From China[J].Journal of Business Ethics,2018,(2).

[10]程欣,邓大松.社保投入有利于企业提高劳动生产率吗?——基于“中国企业—劳动力匹配调查”数据的实证研究[J].管理世界,2020,(3).

[11]Gao Q,Rickne J.Inequality in Social Insurance Participation and Generosity:Do Firm Characteristics Matter?[J].Social Policy & Administration,2017,(5).

[12]Nyland C,Smyth R,Zhu C.What Determines the Extent to Which Employers Will Comply With Their Social Security Obligations? Evidence From Chinese Firm Level Data[J].Social Policy & Administration,2006,(2).

[13]封進.中国城镇职工社会保险制度的参与激励[J].经济研究,2013,(7).

[14]赵绍阳,周博,佘楷文.社保政策缴费率与企业实际参保状况——以养老保险为例[J].经济科学,2020,(4).

[15]汪润泉,金昊,杨翠迎.中国社会保险负担实高还是虚高?——基于企业和职工实际缴费的实证分析[J].江西财经大学学报,2017,(6).

[16]魏明海,蔡贵龙,柳建华.中国国有上市公司分类治理研究[J].中山大学学报(社会科学版),2017,(4).

[17]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7).

[18]彭浩然,岳经纶,李晨烽.中国地方政府养老保险征缴是否存在逐底竞争?[J].管理世界,2018,(2).

[19]高炜,黄冬娅.关于中国国有企业“政治关联”的研究评述[J].上海行政学院学报,2018,(3).

[20]郭磊,周颖,宋晓满.管理报酬与企业社保缴费——以高管薪酬为例[J].中国软科学,2021,(8).

[21]王班班,莫琼辉,钱浩祺.地方环境政策创新的扩散模式与实施效果——基于河长制政策扩散的微观实证[J].中国工业经济,2020,(8).

[22]沈坤荣,金刚.中国地方政府环境治理的政策效应——基于“河长制”演进的研究[J].中国社会科学,2018,(5).

[23]Xu D,Zhou K,Du F.Deviant Versus Aspirational Risk Taking:The Effects of Performance Feedback on Bribery Expenditure and R&D Intensity[J].Academy of Management Journal,2019,(4).

[责任编辑:张英秀]

The Impact of Governance Classification on the Effects of State-Owned Enterprises as Social Insurance Policy Instrument

Guo Lei1, Zhou Wenyu1, Niu Deqiang2

(1.Tongji University, Shanghai 200092;

2.Ocean University of China, Qingdao Shandong 266100)

Abstract:State-owned enterprises (SOEs) play an important role for social insurance to expand participations and regulate contributions, but governance classification may weaken the function. Taking A-share listed companies from 2007 to 2018 as the sample, this paper examines the impact of governance classification on SOEs role as social insurance policy instrument. It is found that governance classification weakens SOEs role as social insurance policy instrument, especially in terms of commercial SOEs, and no significant changes have taken place in terms of public-welfare SOEs. Dynamic analysis and heterogeneity test show that the impact of governance classification is increasing year by year, and it has a greater effect on the SOEs controlled by the local governments. The analysis of economic consequences shows that although governance classification reduces SOEs contributions to social insurance, it does not significantly improve their economic performances.

Key words:governance classification, state-owned enterprises, social insurance, policy instrument

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:30:14

四川劳动保障(2021年8期)2021-12-02 02:13:26

四川劳动保障(2021年4期)2021-07-22 08:08:52

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中国石油大学学报(社会科学版)(2016年6期)2017-01-09 22:05:14

科教导刊(2016年9期)2016-04-21 03:05:28

现代商贸工业(2016年35期)2016-04-09 06:59:34