货币政策、股票市场与实体经济的关系研究

2023-05-16 18:42:02戴薛亮

中国商论 2023年9期

摘 要:2020年以来,新冠疫情使我国实体经济受到巨大冲击,我国政府及时采取相应政策助力经济稳增长。股票市场作为我国国民经济发展的重要参照,一直对我国货币政策有着直观地反映。本文对我国货币政策、股票市场,实体经济的关系研究,选取2018年1月—2022年2月的月度数据为观测样本,并基于VAR模型重点分析货币政策对股票市场以及股票市场对我国实体经济的影响,研究我国目前货币政策的传导机制,对于稳定经济社会健康发展有着重要意义。

关键词:货币政策;股票市场;实体经济;VAR模型;实证分析

本文索引:戴薛亮.<变量 2>[J].中国商论,2023(09):-113.

中图分类号:F831.5 文献标识码:A 文章编号:2096-0298(2023)05(a)--04

1 引言

在经济周期从衰退到繁荣不断演变的过程中,历次金融危机都表明股票市场的剧烈波动会影响国内实体经济的发展。股票价格的不稳定必然打破原有的金融秩序,并将这种趋势不断向实体经济传导。近年来,我国股票市场长期表现低迷,在俄乌冲突和新冠疫情的双重冲击下,上证指数跌破3000点。市场主体面临的困难增加,各国间的贸易、国内外餐饮、住宿等服务业都受到了极大影响,实体经济已陷入困境。在这种情况下,货币政策的制定与执行成为我国宏观调控中的重要组成部分。根据我国不同阶段的经济情况,需要相关当局制定相应的货币政策。面对当前的经济形势,货币政策的制定对于我国宏观经济的平稳运行起着重要作用。因此,深入研究货幣政策、股票市场与实体经济的内在关系,对于更好地应对经济形势变化,促进经济持续健康发展具有重要意义。本文在理论分析的基础上,通过收集2018—2022年月度数据,使用Eviews作为主要分析软件,在使用 ADF 单位根检验确定数据平稳性后,基于VAR模型进行Johansen协整检验、Granger因果关系检验、脉冲响应分析等计量方法,通过上述的实证研究方法,分析三者之间的影响关系。

2 货币政策对股票市场的影响

2.1 货币政策对股票市场的影响

2.1.1 货币供应量渠道

货币主义学派认为,货币供应量的增加会引发投资者对货币贬值和股票市场上涨的预期,从而促使资金流入股市,推高股票价格。这种上涨又会进一步增强人们的股价上涨预期,吸引更多资金进入股票市场,进而带动股票价格上涨。在资产组合效应中,货币供应量增加时,社会流动性更加充裕,企业融资难度降低,不仅会促进企业进行更多的兼并收购等扩张活动,还可以扩大金融领域的投资,提升企业本身的资产价值,推动股票价格上涨。此外,货币供应还具有替代效应。当社会货币供应量增加时,公民手中持有的货币量超出其持有的总量,于是多余的货币将被用于购买各种资产,包括股票和债券,从而推动股票市场价格上涨。

2.1.2 利率变化渠道

利率是金融市场中资金稀缺程度的反映,它的变化会导致企业的融资成本出现波动,进而影响资金的供求关系,对投资和消费产生作用。在金融市场中,股票价格受利率的影响非常显著。利率的调整会改变企业的资金使用成本,从而影响其运营状况和利润率。当利率下行时,企业可以用更少的资金进行融资,同样的条件下,运营所需的资金减少,利润率上升,甚至可能有更多能力扩大经营规模,增强该企业对投资者的吸引力,从而推动股票价格上涨。

2.2 货币政策通过股票市场对实体经济的影响

2.2.1 财富效应

在财富效应理论中,人们的财富可以分为两种形式,即金融资产和货币资产。金融资产包括股票、债券、房产等资产,而货币资产则包括现金和存款等货币形式的资产。当中央银行采取扩张型货币政策时,如降低准备金率、公开市场操作等,这些操作会降低市场利率,扩大货币供应量,从而使市场内的投资更具吸引力,进而推动股票价格上涨。在股票市场中,股票就是人们的金融资产,当中央银行的各项货币政策影响股票价格时,股票价格的上涨使人们手中财富的增多,从而提高人们的信心和消费意愿,这将进一步促进经济增长,形成良性循环。

2.2.2 托宾Q效应

托宾Q值是指公司的市场价值与其资产重置成本的比率,用来衡量公司市场价值与其实际价值之间的关系。在中央银行采取扩张型货币政策时,社会货币供应量增加,推动股票价格上涨,从而提高了公司的Q值。当Q值较高时,意味着公司的市场价值大于其重置成本,这表示投资者对公司未来发展的预期较高,公司可以通过发行较少的股票获得更多资产。这种情况下,公司的融资成本相对较低,投资者也更愿意为其提供资金,从而进一步促进公司的发展和股票价格的上涨。

3 实证分析

3.1 研究方法

根据上述理论和相关研究,可以得出结论:货币政策、股票价格和实体经济之间存在一定联系。为了进一步证明这种联系,本文将通过构建VAR模型对2018年1月—2022年4月的月度数据进行实证分析。首先,本文将使用Granger因果检验来分析股票价格、货币政策和实体经济之间是否存在因果关系。其次,将进行协整检验,以分析三者之间的长期稳定关系。最后,使用脉冲响应函数来重点分析货币政策对股票市场和实体经济的影响程度。

3.2 指标选取及模型设定

在上文理论分析中,货币政策主要通过利率渠道和货币供应量渠道进行传导,本文选取M2(广义货币供应量月度期末值)来作为货币供应量的指标,其和我国宏观经济有着密切关系,因此选取M2来表示我国货币供应情况;关于利率指标,市场中有着各种各样的利率且我国利率市场化的进程尚在进行,参考安晓敏(2021)选取银行业间7天同业拆借月加权利率,其最为接近市场利率,能够有效地表示我国市场利率状况,使用SHI表示。对于股票价格,选取上证综合指数来反映股票市场的整体价格变化和波动趋势,使用SZ表示。实体经济指标,一般来说,国内生产总值常用来表示一国经济状况,但是考虑到我国GDP的月度数据较难获取,本文选择社会融资规模表示我国实体经济发展情况,社会融资规模是金融机构向实体经济投放的各类贷款总和,可较为全面地反映金融市场和实体经济的关系,用RAGM表示。

本模型样本为2018年1月—2022年2月的月度数据,数据来源为CSMAR数据库。为减少异方差,在实证分析前需要对除利率以外的各变量数据进行取对数处理,分别得到LNM2,LNSZ,LNRAGM。

在确定相关变量及数据后,本文建立向量自回归(VAR)模型,其一般表达式为:

式中,Yt为k维内生变量向量,为常数项,p为VAR模型滞后项数,为残差。

3.3 实证检验

3.3.1 平稳性检验

本文在进行实证研究前,需要对VAR模型的数据进行平稳性检验,以检验时间序列的单位根是否存在。当一个时间序列的均值、方差和自协方差不随时间发生显著变化时,被定义为稳定序列。如果回归模型使用的时间序列不具有平稳性,则会出现伪回归的现象,导致回归结果有误。因此,在进行实证研究前,需要对数据进行平稳性检验。本文选用ADF检验来检验单位根的存在,结果显示lnRAGM、lnM2、lNSZ、SHI的ADF值分别为-1.75094,-3.76335,-3.16299,

-3.04345,在1%的显著性水平下不能拒绝存在单位根的原假设,说明社会融资规模、货币供应量、上证综合指数以及银行业间7天同业拆借月加权利率在1%的显著性水平下均为非平稳时间序列,同时在一阶差分后两者数据都能通过ADF检验,均为一阶单整序列。因此本文先对各变量数据进行一阶差分处理后再进行实证分析。

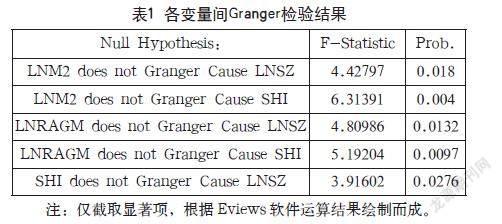

3.3.2 格兰杰因果检验

格兰杰(Granger)因果检验常被用于验证模型各变量间因果关系,本文对dlnM2,dSHI与各变量之间分别进行格兰杰因果检验,结果如表1所示。

由检验结果可知,LNM2可以引起LNRAGM、LNSZ、SHI,由此可以推断货币供应量的变动是股市、实体经济变动的重要原因,在统计上显著。SHI可以引起LNSZ的变动,但不能引起LNRAGM变动,说明SHI不是实体经济变动的重要原因,在统计上不显著。

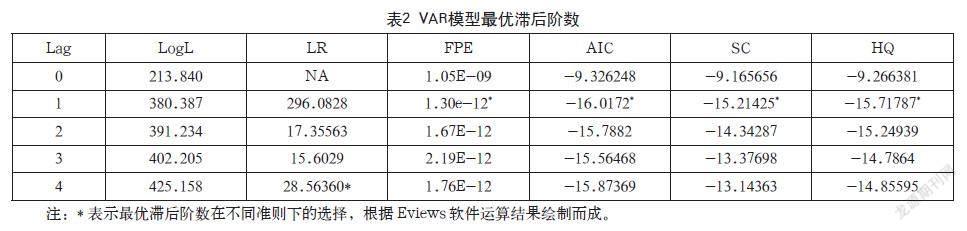

3.3.3 最佳滞后阶数的确定

在之前的检验中,本文确认了LNRAGM、LNM2、SHI、LNSZ之间存在因果关系。在建立VAR模型前,需要对各变量进行n阶VAR估计,以确定模型的最佳滞后参数。表2是估计得到的结果,从中选择1阶作为本文模型的最佳滞后阶数。

3.3.4 Johansen 协整检验

鉴于各变量均满足一阶单整,则可以进行Johansen检验,分析变量之间是否存在协整关系。经分析在5%的显著性水平下,四组变量之间存在协整关系,这表明长期内各变量之间的稳定关系。由此,本文可以建立标准化的协整方程:

NRAGM=-0.238854LNSZ-0.170625SHI+ 1.046448LNM2 (2)

由式(2)可知,LNSZ每上升1%,LNRAGM随着下降0.2389%;SHI每上升1个单位,LNRAGM下降0.1706%,LNM2每上升1%,LNRAGM上升1.046%。这说明货币供给的调整对实体经济的影响最为显著,而股票市场的价格和实体经济呈反向关系。

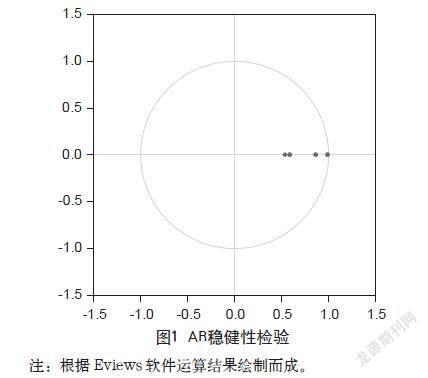

3.3.5 稳健性检验

如图1所示,AR稳健性检验中所有特征多项式根模的倒数都处于单位圆范围内,模型具有稳健性,可以进行脉冲响应和方差分析。

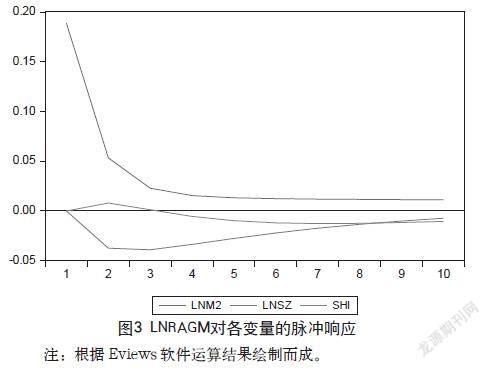

3.3.6 脉冲响应

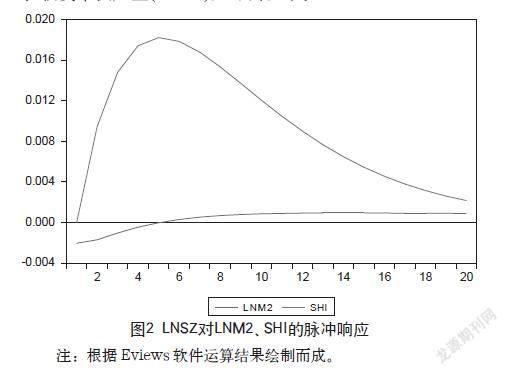

(1) 股票市場

通过脉冲相应图,本文可以较为直观地了解到股票市场对于货币政策在一个单位冲击下的反应。

对于LNM2的冲击,整体来看,LNSZ对货币供应量冲击的响应较为微弱,其在第五期的最大值仅为0.018,这说明在短期时间内我国货币政策对股票市场的调控与预期不符,出现短期失灵的现象。在期初迅速上升达到最高点后,LNSZ在lNM2的冲击下产生的正向反应程度逐渐下降,并在20期左右逐渐平缓,这说明货币供应量(LNM2)对股票价格的影响存在着长期稳定的正向效应。

对于SHI的冲击,在前16期内股票价格(LNSZ)会对SHIBOR一个标准单位的冲击产生较微弱的负效应,最小值不超过0.01。在16期以后逐渐产生正向效应并在200期左右开始趋于稳定,维持在0.1左右。本文可以判断股票价格(LNSZ)对利率(SHIBOR)存在微弱的正向效应,且这种效应相较货币供应量(LNM2)的冲击极小。

(2) 实体经济

当LNSZ在期初给LNRAGM一个冲击后,LNRAGM会即期产生负向效应,且随时间的延长越来越大,并在第五期趋向稳定。这说明我国股票市场的托宾Q效应并不明显,原因可能是我国股票市场发展尚不完善,且市场中投机行为较多,股票市场的繁荣会导致更多的资金涌入股票市场而不是向实体经济带来正向的积极效应。

当SHI在期初对LNRAGM一个冲击后,实体经济(LNRAGM)对利率(SHI)的反应较微弱,且维持在0值上下波动,从长期来说我国利率变动对实体经济的影响极为微弱。

当LNM2在期初对LNRAGM一个冲击后,LNRAGM对LNM2一个单位的冲击产生正效应,并且会随时间的增长而慢慢变小,并于第6期左右维持稳定。从长期来看,货币供给量(LNM2)会对实体经济(LNRAGM)一直产生正向的效应。

4 结语

基于货币政策、股票市场与实体经济的VAR模型实证分析,本文重点研究货币政策对股票市场的影响以及货币政策、股票市场对实体经济的影响,并得出以下结论:

在建立的标准化协整方程中,实体经济与利率、股票市场呈反比,与货币供应量呈正比。这意味着货币政策的调整在长时间内能够切实影响到我国实体经济的发展。

股票市场的脉冲响应分析表明,货币供应量对股票价格产生了连续的正向影响,而利率因素的影响相对较弱。这可能是因为我国股票市场相对年轻,其制度体系尚未完善;利率市场化改革还未全部完成;利率市场和股票市场的联动效应还不够显著。

本文在分析实体经济的脉冲响应时,发现股票价格对实体经济产生了明显的负面影响。这说明,尽管股票价格上涨,但在一定期限内,我国实体经济仍会下跌。这与传统经济学理论不同,说明在当前条件下,我国股票市场还需继续发展,货币政策通过股票市场的传导渠道并不畅通。这可能是因为我国股票市场尚未成熟且长期以来个人投资者持股规模高、交易频率高,市场上存在过度投机的行为,微观主体投资并不理性。

参考文献

闫令明,李明明.浅谈货币政策对股票市场的传导机制[J].现代商业,2017(26):97-98.

辛波,钟彬斌,娄译丹.股票市场波动对家庭金融资产的异质性影响:基于TVP-VAR模型的实证分析[J].山东工商学院学报,2021,35(6):1-10.

陈永琴.浅谈中国股票市场存在问题及对策研究[J].大众投资指南,2021(20):21-22.

俞力宁,赵玉娟.中国城镇居民消费水平和股票市场收益关系的研究:基于VAR模型的实证分析[J].西部金融,2022(4):50-55.

姜丽宏.资产价格与实体经济发展:影响机制及其实证研究[D].南京:东南大学,2018.

张佳.我国货币政策的股票市场传导效应研究[D].合肥:安徽财经大学,2016.

周璐,黄璟.货币政策影响实体经济的实证分析:基于2000年至2009年股票市场月度数据[J].时代金融,2010(5):46-48.

巩晓萌.新型货币政策对我国实体经济融资纾困的有效性研究[D].济南:山东大学,2020.

杜越.金融科技对货币政策传导机制的影响研究[D].成都:四川大学,2021.

王定祥,许瑞恒.中国股票市场发展对经济增长的门槛效应研究:基于省级面板数据的实证分析[J].东岳论丛, 2019,40(8):50-61+191-192.

刘一楠,宋晓玲.利率市场化下商业银行的定价与决策机制:兼论货币政策传导[J].郑州大学学报(哲学社会科学版),2022, 55(2):43-49.

猜你喜欢

中国市场(2016年38期)2016-11-15 23:37:20

企业导报(2016年20期)2016-11-05 19:25:42

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年36期)2016-10-19 03:41:35

中国市场(2016年33期)2016-10-18 12:56:11

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:21:16

科学与财富(2016年28期)2016-10-14 02:49:31

大众理财顾问(2016年9期)2016-10-11 16:57:22