内河航运建设工程中工程造价控制的偏差及纠偏措施

2023-05-09 07:23杨金龙

西部交通科技 2023年12期

杨金龙

摘要:文章利用文献研究法等方法,以内河航运建设工程平陆运河项目为例,从控制因素、检查因素两方面对内河航运建设工程中工程造价控制偏差因素进行分析,随后以偏差因素为导向提出纠偏措施。

关键词:内河航运工程;工程造价;建设工程

中图分类号:U615.1 A 07 018 2

0 引言

平陆运河是西部陆海新通道的骨干工程,起点位于南宁横州市西津库区平塘江口,经钦州灵山县陆屋镇沿钦江进入北部湾钦州港海域,全长约134.2 km,其中分水岭越岭段开挖约6.5 km。建设内容包括航道工程、枢纽工程、水利工程、沿线跨河设施以及配套工程,该项工程是按照“四纵四横两网”进行总体布局的关键性工程。而在内河航运工程建设中,做好工程造价控制偏差分析及纠偏是保障工程成本、提高施工效益的关键。本文以平陆运河项目工程为例,对该工程的工程造价偏差及如何纠偏进行研究。

1 内河航运建设工程造价控制偏差问题及成因

1.1 内部控制出现偏差

由于内部控制制度不完善所造成的内河航运建设工程造价控制出现偏差是常见的问题之一,具体表现在:(1)监理审核制度不完善。内河航运工程监理受到成本因素限制,单位内部管理人员利用双方信息不对称进行博弈,极易出现消极怠工或侥幸心理,进而影响工程造价跟踪效果。以平陆运河项目工程为例,该项目在监理制度方面出现项目内容、项目名称、项目数量等监理内容空缺,导致施工阶段、竣工结算阶段对造价无法做出细化验算,进而出现工程造价控制偏差。(2)监理追责制度不完善。部分内河航运工程建设将工程重点聚集在施工环节,却忽略了监理工作的重要性。监理部门是保证工程造价、工程质量的关键,然而现阶段大部分内河航运工程出现监理追责制度空缺的现象,若出现因监理工作失责,无法追究到具体责任人,影响整体的工程造价控制质量[1]。

1.2 控制方式单一无效

对于内河航运工程而言,工程造价控制方式是影响工程造价控制的关键,然而,现阶段部分内河航运工程的工程造价出现控制方式单一且无效的情况。目前,工程造价及审计人员采用的工程造价控制方式主要是将CAD二维图导入算量软件,例如鲁班、斯维尔等,但是由于此类软件的计算方法过于繁琐,且无法直观呈现,导致建筑工程量以及价格信息出现偏差,工程造价依据不准,进而影响工程整体造价控制情况[2]。随着信息技术发展,BIM、CDMIS等软件的出现为内河航运工程造价提供便利与支持,但是目前此类软件的应用力度存在不足[3]。

2 内河航运建设工程造价控制偏差纠偏措施

2.1 完善内部控制制度

内部控制是帮助内河航运建设工程造价完成纠偏的必备保障,能够有效约束建设单位施工规范。在完善内部控制制度方面,针对上述偏差因素,可从以下两方面进行完善。

2.1.1 健全监理审核制度

内河航运建设工程监理人员应当聚焦工程造价的各个方面,例如设计变更、合同变更等,着重审核工程变更的合理性。同时,通过审查内河航运建设工程的现场情况,对比施工合同的规定方式,对所提出的变更要求、变更合理性、变更合规性进行严格把关,对于部分不符合标准的内容予以驳回。同时,监理人员应当仔细审核签证内容,对于签证中的项目内容、名称、数量等进行严格审核,完成审批后及时进行复核。

2.1.2 健全施工监理追责制度

完善监理追责制度是对监理部门工作行为的有效约束。在监理追责制度当中,可针对擅自离岗、责任执行不到位的监理人员进行监督。并且,在原有监理追责制度当中可着重完善或引入《内河航运建设工程造价监理责任到人制度》,通过细化施工前期、中期、后期工程造价具体任务,将具体任务分配到具体职能岗位上,对于部分出现责任执行不到位的人员能够及时追责[4]。

2.2 引入智慧纠偏技术

在工程信息化建设的过程中,内河航运建设工程在工程造价纠偏方面可积极引入信息化技术,帮助实时监测工程造价偏差的实际情况,有助于及时找寻根本原因,完成工程造价纠偏。可从以下两方面实施。

2.2.1 应用CDMINS分析系统

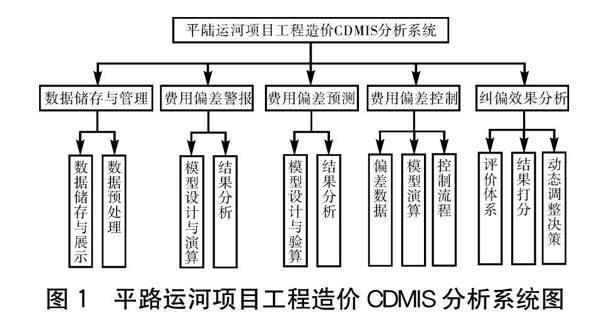

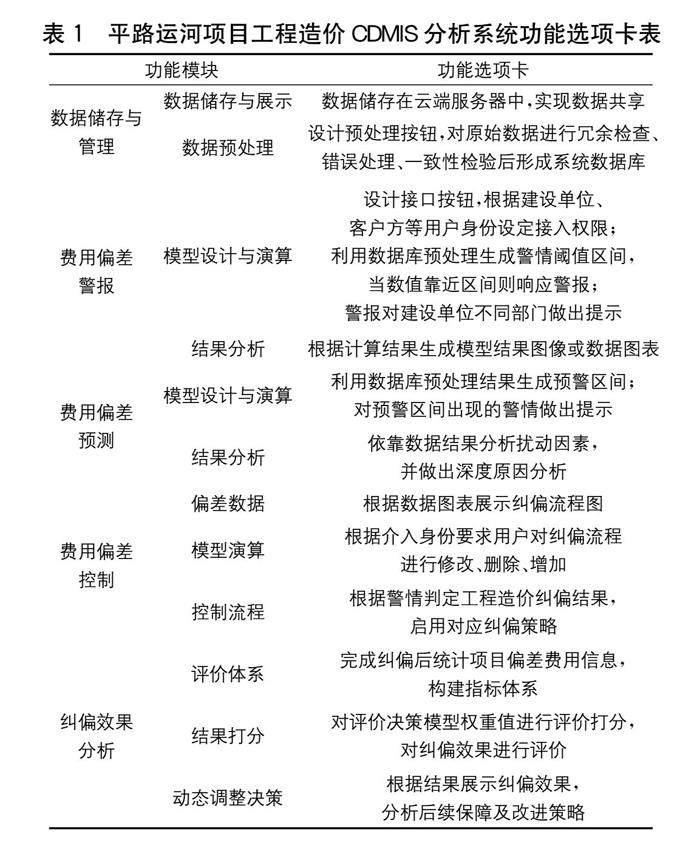

在内河航运建设工程造价控制中,应用CDMIS分析系统不仅能够对海量数据进行精准处理,同时能够对项目信息做出及时响应,帮助工程管理方及时发现工程造价的具体问题,进而协助决策者做出理性决策[5]。以平陆运河项目为例,该项目是西部陆海新通道的骨干工程,总投资大,且建设周期长,所以较为适合应用CDMIS分析系统进行工程造价控制。在应用CDMIS分析系统之前,建设单位可结合内河航运工程特征分析工程造价偏差和控制系统功能,如图1所示;以系统功能为基础细化功能选项卡设计,如表1所示[6]。

2.2.2 应用BIM分析模型

BIM分析模型是一个可供内河航运工程施工部门、监理部门实现智能化管理监管的数字化技术[7]。在内河航运建设工程中应用BIM分析模型,技术人员可通过人工表格导入内河航运分项分部工程需要的构件材质、型号、价格等,进而向工程单位提供具体的工程造价纠偏策略。

以平陆运河项目为例,工程造价分析模型可用于该工程的投资决策、招投标、施工、竣工结算等多个阶段。如在工程投资决策阶段应用BIM分析模型,技术人员可以利用BIM分析模型中的環境模拟功能,结合数字地形图对工程周围的桥梁、公路进行建模,避免出现空间信息空缺、失真造成的设计变更,并降低工程造价控制偏差风险,进而减少“钓鱼工程”、高估冒算的可能性。在招投标阶段,可利用BIM分析模型分辨招投标单位工程量清单以及报价的真实性、合理性,帮助单位甄别报价信息,减少单位对信息不对称的误判。在施工阶段可利用5D-BIM分析技术实时调取工程土石方综合利用、水资源维系、高大边坡施工与运维、钦江水源保护等工程计划成本,精准预算成本数据,同时,该阶段施工人员可利用移动端将工程完成情况上传至BIM平台,监理部门、管理单位可实时跟进,进而降低因工程延期产生的成本增加的风险。在竣工结算阶段,工程人员可通过调取BIM平台中的合同、设计变更、现场签证、计量支付、材料管理等情况核对工作,提高工作效率。

3 结语

内河航运工程造价具有系统性特征,其重要性在工程全阶段皆有所体现。本文研究以平陆运河项目为例,从控制因素、检查因素两方面对内河航运工程造价偏差因素进行分析,随后以偏差因素为导向,提出完善内部控制制度、引入智慧纠偏技术两点纠偏措施,以期对该工程的工程造价管理有所帮助。

参考文献

[1]孙 霄.浅谈水利工程造价管理中存在的问题及建议[J].陕西水利,2023(8):159-160,163.

[2]高敏超.水利工程造价管理成熟度评价模型研究[J].陕西水利,2023(8):169-172.

[3]曹 莹,龚国祥,陈 旭,等.基于系统动力学的航道工程与区域经济互动关系研究[J].水运管理,2021,43(9):28-34.

[4]马宇青,张吟秋.建筑工程造价管理有效控制工程造价策略[J].建材世界,2023,44(6):128-131.

[5]魏智成.建设工程施工阶段的造价控制分析[J].四川建材,2020,46(12):216-217,220.

[6]李丹丹.内河航运工程造价分析[J].建筑技术开发,2020,47(22):119-120.

[7]付起军.浅谈建筑工程施工阶段的成本管理[J].中华民居(下旬刊),2014(4):407-408.

收稿日期:2023-09-20

猜你喜欢

现代城市轨道交通(2022年11期)2022-11-21

科学家(2022年3期)2022-04-11

建材发展导向(2021年13期)2021-07-28

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年7期)2021-07-16

建材发展导向(2019年10期)2019-08-24

消费导刊(2017年24期)2018-01-31

中国市场(2016年12期)2016-05-17

中国工程咨询(2016年3期)2016-02-13

中国工程咨询(2016年12期)2016-01-29