数字普惠金融支持实体经济发展的影响研究

2023-05-06 05:34:04褚莹莹章迪平

浙江科技学院学报 2023年2期

褚莹莹,章迪平

(浙江科技学院 理学院,杭州 310023)

“十四五”规划提出“构建金融有效支持实体经济的体制机制,增强金融普惠性”,表明了普惠金融以更高水平服务实体经济的必要性与紧迫性。一个经济体的健康发展,实体经济与金融应当是共生共荣的:实体经济是改善民生、积累社会财富、提升综合实力的基础,它的高质量发展离不开资金的支持;而金融作为国民经济的血脉,在盘活市场资金、资源有效配置上起着关键作用,长期以来服务实体经济都是金融开展工作的宗旨。然而当前金融在服务实体经济方面存在着包括金融“脱实向虚”内生动力强劲等诸多问题,普惠金融的出现和快速发展缓解了这一系列问题,它让实体经济的高质量发展有了更多的可能,成为推动实体经济的新动力。近年来技术创新驱动下发展起来的数字普惠金融凭借其可获得性、可负担性及低门槛的优势进一步提升了金融服务水平,帮助实体经济和金融有机结合,实现1+1>2的效果。因此,在中国经济双循环大背景下,研究数字普惠金融支持实体经济发展兼具理论与现实意义。

国内外有关传统金融与实体经济的关系已有大量研究,Granff等[1]在对90个国家发展现状的分析中发现不健康的金融发展会抑制国家发展;张亦春等[2]聚焦金融偏离情况,认为金融发展速度应当适中,否则不利于实体经济的发展。而近年来大数据等技术的普及推动普惠金融进入新的发展阶段,研究者们对数字普惠金融有了更多的关注,关于其与实体经济的研究也逐渐丰富。其中一部分研究集中在数字普惠金融对实体经济子论题上,例如从收入分配、消费、创业、企业发展等角度进行探讨。收入分配方面[3-5],数字普惠金融通过金融主导功能发挥资源配置作用,使得闲置存量资金流入农村。消费方面[6-7],推行数字普惠金融可为居民消费带来便利,尤其在释放流动性约束、便利支付方式的作用上十分显著,且这种作用对欠发达地区、广大农村及中低收入居民的影响较为明显。创业方面,谢绚丽等[8]认为数字普惠金融的发展对创业会起到促进作用,前提是数字金融服务应当具备广阔的覆盖面,技术、政策等支持力度大及实现深度应用的条件。企业发展方面,邹伟等[9]认为发展数字普惠金融可以让中小企业从中获取足够的便利,这是因为这类企业原本承受的融资约束将会变得宽松。也有少部分研究从宏观层面探究数字普惠金融对实体经济的影响。理论方面,郭峰等[10]指出数字普惠金融可以满足低收入和弱势群体的需求,他们在过去往往很难享受到金融服务;薛莹[11]认为数字金融发展具有资源配置效应和创新效应,可提高金融服务实体经济的能力。实证方面,刘亦文等[12]证实了在不同发展阶段的普惠金融对经济增长起不同程度的促进作用;刘瑞凝等[13]利用修正伍尔格勒模型和系统高斯混合模型动态面板估计方法验证数字普惠金融显著提升中国实体经济资本配置整体效率;成学真等[14-15]认为相对于传统金融,数字普惠金融的发展会提高居民消费水平,推动科技创新,进而对实体经济发展起到促进作用。

然而,当前探究数字普惠金融支持实体经济发展的文献尚存在一些不足:其一,关于两者在发展过程中表现出的空间外部性,很少有研究提及;其二,很多研究者忽略了两者之间存在的非线性关系,即数字普惠金融处于不同水平,对实体经济产生的效应会存在差别。故本研究引入空间元素探讨数字普惠金融支持实体经济发展的影响机理,检验两者是否存在非线性关系。

1 理论分析与研究假设

马克思金融资本理论指出金融并不能创造价值,但能够作为助燃器参与实体经济生产、创造价值的过程,进而推动实体经济发展。而数字普惠金融作为新世纪金融与科技深度融合的产物,在服务实体经济方面应用广泛。

首先,数字普惠金融拓宽了服务实体经济的范围。通过大数据征信等技术有力地推进面向长尾客户的小额高频普惠金融服务与供给,在增加金融可得性的同时给予大众与企业更多的选择空间,满足与支持他们的金融消费。

其次,降低了实体经济发展的成本,主要是融资成本。中小微实体企业在发展中面临成长周期长、投入成本大、不确定性高等问题,因此他们往往需要融资扶持与风险控制管理。而数字普惠金融可以在这两方面提供有效帮助:一方面用数字化手段实现投资者与企业的精准匹配,在提高效率的同时也降低了企业的融资成本;另一方面通过建设数字化金融服务链条,搭建内部数据库等方式,快速高效地授信于企业及提供风险预警。

最后,数字普惠金融能增强实体经济主体的活力。当前中国已平稳步入经济新常态阶段,很多轻资产、小规模的创新型企业和民营企业逐渐跃升为实体经济的主力。然而,由于这些企业没有可抵押资产和缺乏清晰的财务数据,也不具备享受政府担保的条件,使得它们往往难以获得有效的金融服务,导致其主体活力下降。而数字普惠金融的广泛应用,可以降低这类企业得到金融服务的门槛,进而支持其业务发展,这有利于提高企业生产、研发、经营等的积极性,激发企业活力。

基于以上分析,提出本研究的第一个假设H1:数字普惠金融对省域实体经济发展存在正向影响,且在空间上显著。

不同省(自治区、直辖市)在科技水平、人力资本、基础设施等方面存在的差异会间接导致数字普惠金融对实体经济发展的影响不同。且数字普惠金融自身发展水平的提升也会引起对实体经济影响的动态变化,表现为非线性特征。在数字普惠金融发展初期,它对降低实体经济融资成本、激发实体经济活力方面作用有限,对实体经济发展的影响相对较小;而当数字普惠金融快速发展,并越过一定发展水平时对实体经济发展会有较深远的影响,此时的数字普惠金融发展具备服务覆盖范围广、业务使用深入及技术数字化程度高三个特征,具体表现在融资成本与金融资源分配等方面发挥的作用进一步增强,能帮助更多的中小微企业、个体工商户享受到更多的金融产品和更优质的金融服务,从而进一步激发实体经济活力,使其快速发展。

基于以上分析,提出本研究的第二个假设H2:数字普惠金融对发展区域实体经济产生非线性效应。

2 系统建模

2.1 数据来源

数字普惠金融相关数据来源于北京大学互联网金融研究中心发布的数字普惠金融指数,其他所有数据均来源于《中国统计年鉴》《中国人口与就业统计年鉴》及各省统计年鉴。

2.2 变量说明

2.2.1 核心解释变量

本研究采用数字普惠金融作为核心解释变量,它在度量时分别从三方面入手,即使用深度、覆盖广度及数字化程度,测算科学、指标选取全面。本研究选择该指数2015—2019年省域层面的相关数据对数字普惠金融的发展进行描述。

2.2.2 被解释变量

本研究采用实体经济作为被解释变量。根据实体经济的概念和含义,以2015—2019年各省(自治区、直辖市)的生产总值数据(不包含金融业和房地产业)代表实体经济发展水平。

2.2.3 控制变量

本研究选取了一系列可能对实体经济产生影响的控制变量,具体如下。

1) 产业结构升级。在本研究中着重考虑产业结构是否合理,计算方法采用泰尔指数,其定义为

(1)

式(1)中:i为产业类别;t为年份;yit为i产业生产总值;yt为总产值;lit为从事i产业的人数;lt为就业人口总数。

2) 人力资本存量。本研究借鉴张林[15]的方法进行测算。

3) 物质资本存量。固定资产投资对区域的实体经济发展存在持续性影响,前期的固定资产投资在当期依然发挥作用,因此采用永续盘存法进行计算,物质资本存量

Mit=(1-δi)Mi,t-1+Eit。

(2)

式(2)中:i为省份数;Mit与Mi,t-1分别为i省t年和t-1年拥有的资本存量;δi为经济折旧率,在本研究中δi为9.6%;Eit为i省t年资本流量。Mi0=Ei0/(gi+δi),用来计算基期资本存量;Ei0为i省在首年供投资的固定资产额;gi为i省在样本期内平均每年新增的固定资产比率。

4) 对外开放水平,用各省(自治区、直辖市)进出口贸易总额进行衡量。

5) 科学技术水平,用R&D(research and development,科学研究与试验发展)经费投入测量。

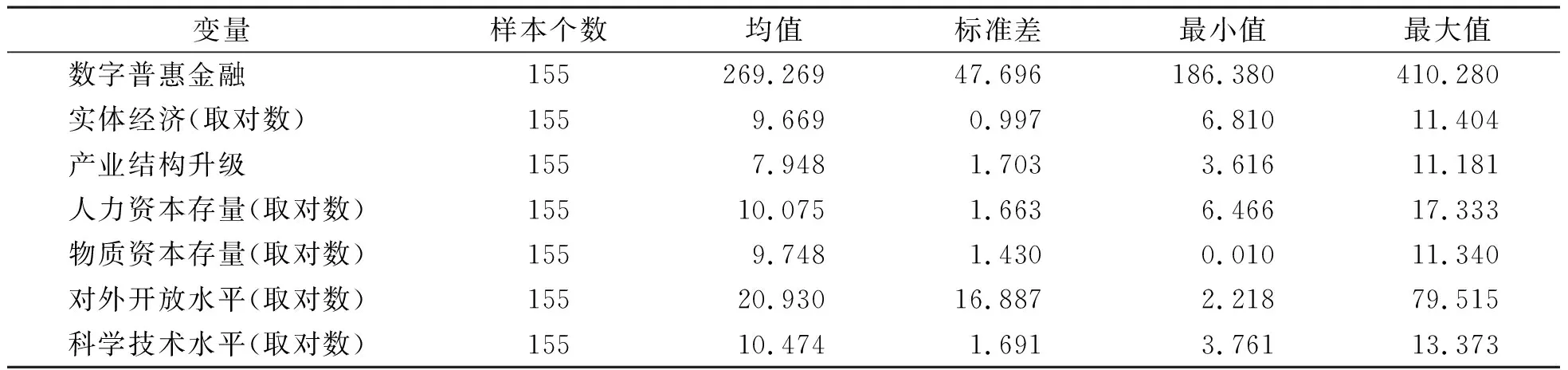

2.2.4 描述性统计

对变量进行取对数处理,描述性统计结果见表1。

表1 描述性统计结果Table 1 Descriptive statistical results

2.3 模型建构

2.3.1 空间计量模型

2.3.1.1 空间权重矩阵的选取 本研究根据地理特征设定两种不同空间权重矩阵:一是邻近空间权重矩阵W1,若将省份i与省份j的距离设为wij,且省份i与省份j存在共同边界,则wij=1,否则wij=0,考虑到海南省地理位置特殊,假定其仅与广东省相邻;二是地理距离空间权重矩阵W2,邻近的空间权重矩阵认为区域之间相邻或不相邻所产生的影响强度相同,但在现实经济生活中,某一区域对与其不相邻的区域同样可能存在影响,因此满足:

(3)

式(3)中:d为两县域地理中心位置之间的距离。

2.3.1.2 空间自相关性分析 采用莫兰指数It对被解释变量实体经济与解释变量数字普惠金融进行空间自相关性检验,其计算公式为

(4)

并对莫兰指数进行显著性检验,检验公式为

(5)

式(5)中:E(It)为数学期望;VAR(It)为样本方差。

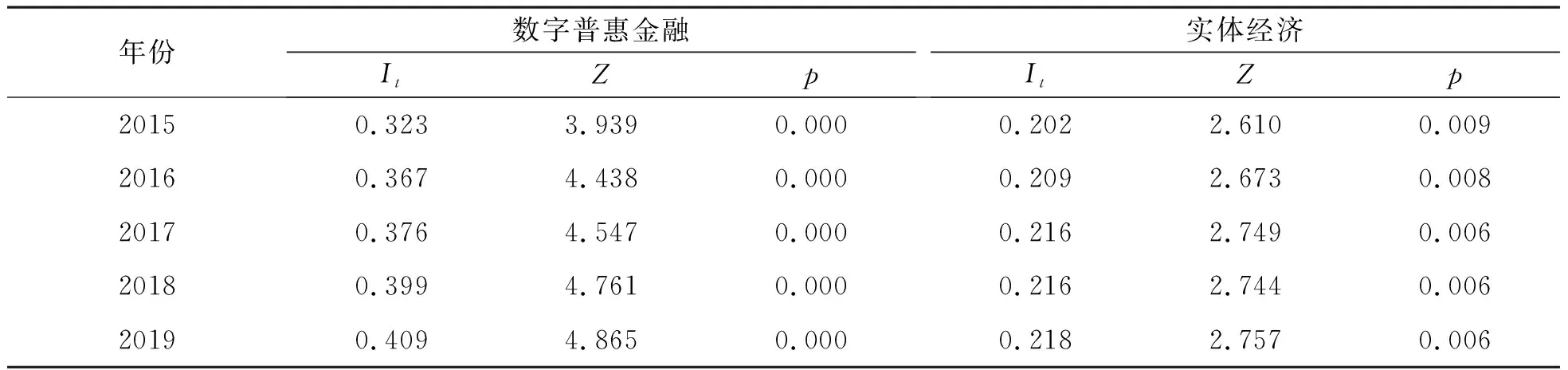

表2为空间权重矩阵下的莫兰指数检验结果。由表2可知,It>0,且p<0.05,通过了5%水平的显著性检验,这表明数字普惠金融与实体经济发展在省域空间分布上存在显著的空间自相关,符合建立空间计量模型的条件。

表2 空间权重矩阵下的莫兰指数检验结果Table 2 Moran’s I test results under spatial weight matrices

2.3.1.3 空间计量模型选择 Anselin[16]指出同一空间里的各经济单元与邻近它的单元之间存在空间地理意义上的依赖与溢出关系,基于此他提出了空间计量模型,目前较为常用的模型有3种:空间自回归模型、空间误差模型(spatial error model,SEM)及空间杜宾模型。其中判断地区存在的溢出效应采用空间自回归模型;分析不同区域间相互作用可以构建SEM,且这种作用主要反映在不可观测因素等方面;空间杜宾模型是空间自回归模型与SEM的一般形式,因此它也综合了空间自回归模型和SEM的优势,能够同时测度个体内部的内生交互效应及个体间的空间溢出效应,还可以处理增加或遗漏变量等问题。

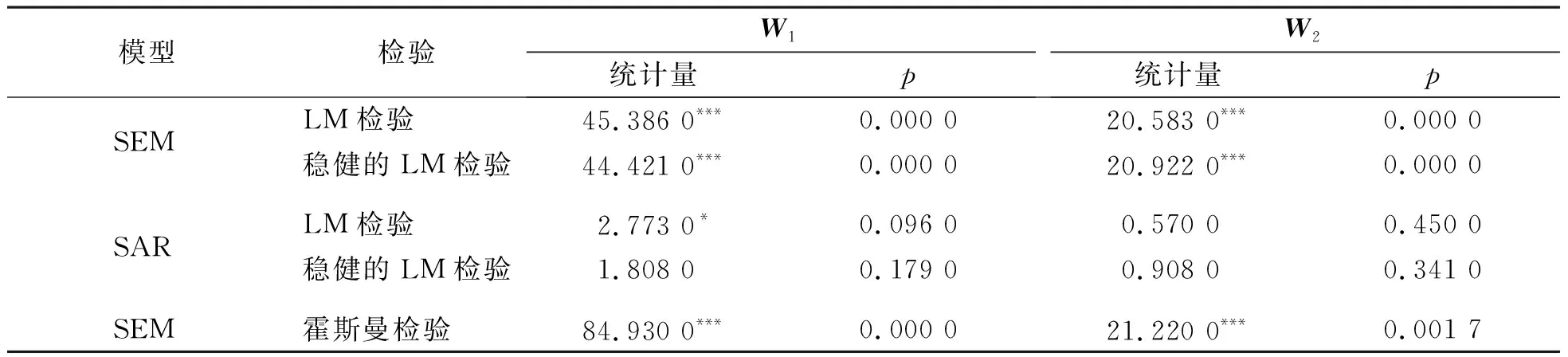

本研究首先通过LM(Lagrange multiplier,拉格朗日乘数)检验来判断适用SAR(spatial autoregressive model,空间滞后模型)还是SEM。表3为LM检验及霍斯曼检验结果,由表3可知,在邻近矩阵W1和地理距离矩阵W2条件下SEM的LM检验、稳健的LM检验均通过了显著性检验(p值为0.000 0、0.000 0),而SAR的LM检验、稳健的LM检验均未通过显著性检验(p值为0.096、0.179),这表明SEM较为适用。时间空间固定效应模型的建立基于霍斯曼检验结果(统计值为89.09,p值为0.000 0)。最终将2种检验结果相结合,建立时空双向固定效应的SEM,定义如下:

表3 LM检验及霍斯曼检验结果Table 3 Results of LM test and Hausman test

(6)

式(6)中:rit为实体经济发展水平;β为变量参数值;dit为数字普惠金融指数;Zit为一系列控制变量;ρ为空间误差系数;wijΦit为随机误差项的空间滞后项;εit为正态分布的随机误差项。

2.3.2 面板门槛模型

为了检验数字普惠金融对省域实体经济的非线性效应,本研究采用Hansen[17]的面板门槛模型进行估计,定义如下:

(7)

式(7)中:α为参数估计值;dit既是门槛变量,也是核心解释变量;γ为待估门槛值,它将所有样本划分为两个区间;I(dit≤γ)与I(dit>γ)为指示函数,满足条件时为1,不满足条件时为0。

在进行系数估计之前,需要消除效应λi的影响,处理方法为将观测值减去组内平均值,得到如下新的公式:

(8)

对所有观测值进行叠加,将式(8)进行矩阵变换得到

r*=X*(γ)α+e*。

(9)

式(9)中:X*(γ)为观测值与指示函数的矩阵;α为参数向量;e*为残差向量。

根据门槛值γ得到系数α的最小二乘估计值:

(10)

3 实证分析

3.1 数字普惠金融与实体经济的空间依赖效应

表4为固定效应模型与空间误差模型估计结果,本研究将固定效应模型估计结果放在第2列以便比较。由表4可知,未考虑空间相关性的数字普惠金融系数高于SEM的估计系数,这说明不考虑空间相关性可能存在偏差,且SEM模型在AIC(Akaike information criterion,赤池信息准则)、BIC(Bayesian information criterion,贝叶斯信息准则)值上均表现出比固定效应模型拟合更好的效果,可见纳入空间因素影响的SEM模型在分析实体经济发展水平上更符合客观现实,故本研究将着重分析SEM模型的估计结果。

表4 固定效应模型与空间误差模型估计结果Table 4 Estimated results of fixed effect model and spatial error model

观察表4第3、4列,在W1和W2矩阵条件下,SEM的误差系数分别为0.434、0.376,均为正值,且都通过了1%的显著性检验,表明省域间的数字普惠金融与实体经济发展呈现了趋同的空间效应,且存在显著的空间依赖性,即当某一省域的周边邻近省份实体经济发展水平较高时,自身的实体经济实力也较强,往往表现为省域间在推动实体经济产业发展的政策倾向、产业布局等方面互相效仿;而当邻省的实体经济发展水平较低时,本省的实体经济实力也较为薄弱,在这种情况下,传统农业、资源消耗型工业可能成为这些地区在实体经济发展布局上追捧的对象。省域的空间依赖性更多地体现在随机误差项中,这表明一个地区的实体经济不仅受到周边邻近地区的相互冲击,还受到区域间整体的结构性误差冲击,这种冲击包括周边地区实体经济发展不可测因素的影响。因此各省(自治区、直辖市)在制定当地实体经济的整体发展战略时,需充分把握与考量邻近省域及全国的宏观经济整体形势,在审时度势中借鉴与吸收邻近地区优良的实体产业发展模式等。

在核心解释变量数字普惠金融上,无论在哪一种权重矩阵的设定下,其系数值都远大于其他变量,分别为1.925、1.907,且为正值,在1%水平上高度显著。这表明现阶段数字普惠金融发展在省域间存在着较大差异,在空间上形成了对实体经济发展最强烈的冲击,地区数字普惠金融发展得越好,相应的实体经济发展水平越高。数字普惠金融实现了数字技术赋能传统金融行业,可以发挥其包容性和“草根”特性帮助中小企业缓解信息不对称、融资难的问题,进而改善企业发展环境,使其焕发活力。中小企业作为实体经济的中坚力量,它们的发展能给实体经济的发展带来更多的能量。

从其他控制变量来看,在不同空间权重矩阵条件下科学技术水平与对外开放程度均对地区实体经济发展有重要影响。科学技术水平的系数值为0.396与0.401,在1%水平上显著,系数值大小仅次于数字普惠金融变量,这说明科学技术仍然是地区实体经济发展的主要动力。一个地区科学技术水平越高,越能提升实体经济实力,尤其是可以帮助实体经济提升自身研发能力,在部分关键性领域加快国产替代,这对整体的实体经济发展而言是质的飞跃。对外开放水平系数分别为0.267与0.263,且在1%水平上显著为正,高水平的对外开放具备为实体经济发展提供前沿技术支撑的条件,且在吸引外资和技术方面也具有优势,可以有效地促进实体经济实现高质量发展。虽然物质资本存量对实体经济发展的影响远小于上述2个变量,但仍然不容忽视(系数值为0.045 4与0.043 4),一个合理的解释是物质资本在推动实体经济发展上发挥的作用更多的是持续性的“后勤保障”,例如交通枢纽、仓储物流等基础设施建设能够持久地为地区的实体经济提供基础性服务。

3.2 数字普惠金融与实体经济的门槛效应

3.2.1 门槛效应检验

为验证数字普惠金融与省域实体经济发展之间的非线性关系,本研究建立面板门槛模型加以分析。首先,对两者之间的门槛效应进行检验,将数字普惠金融作为门限变量,通过自举法(bootstrap)来获得检验统计量的显著性水平,显著性水平的数值大小作为判断两者之间是否存在门限效应的主要依据。

表5为门槛效应检验结果,由表可知,p值为0.037 5<0.05,通过了显著性检验,但其他多门限没有通过显著性检验,因此本研究认为中国数字普惠金融对实体经济的影响存在单一门槛效应,门槛值为216.12,95%的置信区间为[215.01 217.07]。

表5 门槛效应检验结果Table 5 Results of threshold effect test

3.2.2 门槛模型估计

表6为门槛模型估计结果,由表可知,数字普惠金融对实体经济的影响因其水平的不同而呈非线性变化,这一结果也验证了上文所提出的研究假设。具体来看,在地区处于第一门槛区间时(即数字普惠金融<216.12),数字普惠金融可以在金融服务、资源配置、成本控制等方面正向推动地区的实体经济发展。而当地区的数字普惠金融发展进入第二门槛区间时(即数字普惠金融≥216.12),数字普惠金融系数值由0.001 5进一步扩大到0.028 0,这充分说明了在高水平区域中数字普惠金融对地区实体经济的正向促进作用会比在低水平区域中更有效。高水平的数字普惠金融表现为金融服务的覆盖人群更广、业务使用更深入、服务的数字化程度更高,此时普惠金融可通过数字化手段寻求、对接金融资源供给者与需求者,从而给实体经济带来更精准、更有效的金融服务,提供更低费用的融资成本,对实体经济的积极影响也会进一步加深。同时这一现象也需引起人们的警惕,随着金融数字化手段的进一步发展,它带来的影响会进一步深刻,长此以往可能会出现高水平与低水平区域间实体经济发展差距加大的现象。

4 结论与建议

本研究探讨数字普惠金融对省域实体经济高质量发展的影响,结果表明:1) 数字普惠金融和实体经济发展在空间上呈现出显著自相关,且本地和邻近区域的实体经济发展在数字普惠金融影响下具备正向的空间依赖效应,但当前暂不具备空间溢出效应;2) 数字普惠金融对中国实体经济影响具有明显的单门槛效应,且在高水平区域数字普惠金融对实体经济发展的正向影响效果更好。当前大部分省(自治区、直辖市)数字普惠金融处于快速发展阶段,具备支持实体经济高质量发展的条件。

基于此,为推动数字普惠金融支持实体经济高质量发展,提出以下建议:一是加强省域间的交流与协作,建立省域间的经济发展和产业协同机制,通力协作进一步消除经济、金融壁垒,加强技术、信息及知识共享,促进数字普惠金融的相互溢出与渗透;二是建设以数字技术为依托的融资服务与风险控制体系,满足实体经济多元化需求。尽管绝大部分省(自治区、直辖市)的数字普惠金融水平已进入快速发展阶段,但它带来的促进作用有限,尤其是对尚处于发展初创期与成长期的中小微企业及个体工商户,因此在实现普惠金融与实体经济的深度融合上需更重视这些企业的需求,例如传统金融机构可以在识别、分析海量数据的基础上充分利用云计算、大数据等技术搭建起完整的服务链条,配合企业各个发展阶段及特点,提供全方位、综合性的定制化金融服务。同时在风险管理上加强金融数字化在金融产品创新、风险分析管理及信用评级方面的应用,帮助企业化解系统性金融风险。三是适当加大数字普惠金融在创新领域的倾斜,以提高其服务实体经济效率。数字普惠金融是科技推动下的金融创新,要在数字技术创新上发力,利用数字化招商、数字化推介、数字化交易等手段,简化数字普惠金融服务实体经济的手续与环节以提高经营效率;同时树立数据资产意识,通过区块链、智能金融等技术为大数据赋能,进而有机整合公共信用信息和内部金融数据,为实体经济提供高质量、高效率的普惠金融服务。

另外,需要说明的是,本研究还存在一些不足和缺陷,例如研究的时间跨度为5年,显得相对较短,因此数字普惠金融支持实体经济发展的长期关系还有待进一步探究。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

中国外汇(2019年18期)2019-11-25 01:41:54

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

哲学评论(2017年1期)2017-07-31 18:04:00

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49