消费税征税环节后移影响我国区域间财政公平的量化研究

2023-04-19 01:18:08姚凤民陈彩虹

地方财政研究 2023年12期

陈 淼 姚凤民 陈彩虹

(广东财经大学,广州 510320)

内容提要:本文以消费税改革“后移征税环节”和央地分成“定增量调基数”两大举措为基准方案,从收入效应和替代效应两个维度深入分析消费税改革对地区间财政公平的影响。研究发现:后移征税环节会从整体上提高我国消费税收入,但也存在替代效应,应税消费品生产和自然资源大省会出现消费税收入下降;后移征税环节能缓解省级收支矛盾的压力,但不同的央地分成比例会影响省级财力分配均衡。因此,在稳步推行消费税后移征税环节的改革前提下,根据不同的政策目标,可考虑分区域推行不同的央地分成计划。

一、引言与文献综述

在高质量发展中促进共同富裕已成为“十四五”期间我国社会与经济的发展目标。税制改革上,消费税响应了这一新时期经济发展的主题。2019 年国务院出台的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(国发〔2019〕21 号,以下简称“消费税改革《方案》”)中提出,要后移消费税征收环节并稳步下划给地方,同时明确了对消费税收入实行“定基数调增量”的央地分享办法。此次消费税改革举措涉及中央与地方以及地方政府间财政利益关系的重新调整(马万里和俞露,2020;唐明和卢睿,2020;杨晓妹等,2020),还会影响地方政府财政分配关系和格局(许文,2020;赵术高,2019)。目前,已有研究发现消费税改革在弥补地方财政收支缺口、缩小人均财政收入差异、促进区域间财政均衡发展和增加省级区域财政收入等方面均有积极影响(崔惠玉和王宝珠2022;李升,2022;唐明和凌惠馨,2022);除此之外,消费税改革还有利于提高消费税税收收入、引导居民合理消费,有利于应税消费品的生产调节等政策作用(苏国灿等,2016;王爽等,2020;杨志勇,2020)。可见,推进消费税改革对于落实新时代“共同富裕”的经济发展目标具有重要的现实意义。

虽然利用消费税改革促进政府间财政均衡已成为国内税制改革共识之一,但消费税改革举措中“征税环节后移”、实行“定基数调增量”的央地分享办法等具体政策落实对政府间财政均衡的影响仍存在争论。部分学者认为,消费税征税环节后移不仅能降低地方财政收入压力(茅孝军,2020),也能有效缩小区域间财力分配差异(马万里和俞露,2020)。还有一些学者从受益公平的角度支持消费税全部下划地方(冯俏彬,2017;洪小东,2018;李建军,2020;马万里和俞露,2020;谢贞发等,2020;马蔡琛等,2023)。也有学者表示质疑,认为此举会损害地方消费税税基、增加税收征管成本和消费者税收负担,进而加剧区域间税源差距,加大区域间财力差异,造成财政资源分配不均(梁发芾,2019;刘磊和丁允博,2020;张富强和赖梦珠,2020)。

本文在已有文献的基础上试图从以下三个方面进行补充:(1)根据“消费税改革《方案》”精神及我国消费税收入现状,比对增量税收划入地方、消费税收入按一定比例在中央与地方间进行划分两种改革举措对区域间财政均衡的影响;(2)测算征税环节后移对地方政府财政收支缺口的影响,并与收入划分举措相结合评估其对区域间财力均衡的影响;(3)利用财政收支变异系数和泰尔指数分别对消费税改革两大举措对省级财政收支均衡及区域间财力分配公平的影响进行评估。

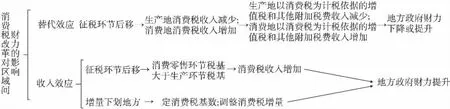

二、后移征收环节与调整收入划分对省级财政收入的影响机制

我国消费税“征税环节后移+增量收入下划地方”的改革模式分别通过收入效应和替代效应影响央地间和地区间财力均衡(如图1 所示)。

图1 “消费税改革《方案》”影响区域间财政收入的机理

1.消费税改革对地区间财力均衡的收入效应

在消费税制不做调整的情况下①从《中华人民共和国消费税法(征求意见稿)》可以看到,消费税立法在总体上采取了制度平移和税负平移的做法,预计短期内我国消费税税制将不会有大的调整。,消费税征税环节后移至零售环节,会使得消费税应税税基大于改革前在生产环节征税税基,进而使得消费税收入增加;与此同时改革后消费税收入的增量将下划地方,会使消费税零售环节税基较大的行政区域财政收入有所增长。可见,消费税改革会给地方财政带来收入效应。

2.消费税改革对地区财政的替代效应

征税环节后移会导致区域间消费税收入的调整。消费税应税商品的生产地和消费地之间的财政收入,会通过消费税和以消费税作为税基的增值税①由于消费税属于价内税,在计算增值税时,消费税的应税商品会比非消费税应税商品有更大的增值税税基。,以及以消费税和增值税为税基的教育附加②根据国发〔1984〕174 号文(2011 年 1 月 8 日修订)第三条,教育费附加指的是教育费和地方教育费附加。以各单位和个人实际缴纳的增值税、消费税的税额为计征依据,分别与增值税、消费税同时缴纳。和城建税③根据《中华人民共和国城市维护建设税暂行条例》(2011 年1 月8日修订)第三条,城市维护建设税,以纳税人实际缴纳的消费税、增值税税额为计税依据,分别与消费税、增值税同时缴纳。等税费相对变化,形成地方财政的替代效应。

在收入效应和替代效应的共同作用下,“消费税改革《方案》”将会引发地方财政收入变化,进而影响地方财政收支均衡和地方政府间财力分配公平。因此,“消费税改革《方案》”的本质是区域间财力分配的动态调整过程(唐明和凌惠馨,2022),其最终到底如何影响地方财政收支均衡和地方间财力分配公平,还需综合评估和分析消费税改革举措下各地区间附加税费等税收收入变化的影响。由此推论,此轮消费税改革已经不再是单纯的税制改革,因其将会导致地方间财力调整,涉及区域间财政公平。因此,此次消费税改革将是我国税收制度与财税体制之间的联动改革。

三、后移征收环节与调整收入划分政策举措影响的测算方法简介

(一)消费税税收收入估算方法

我国消费税实行列举征税制④我国消费税除了列举制征税的特点外,还有价内税和按照商品流转环节征税等两大特点。现行消费税中除高档小汽车和金银铂钻在零售环节加征消费税外,其他税目均在生产或批发环节征税;另外,卷烟则是在生产和批发环节均征收消费税的应税商品。,目前已对烟、酒、烟花爆竹、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池和涂料等15 种商品征收消费税。根据《中国税务统计年鉴》(2021年)统计:卷烟、小汽车和成品油三大商品的消费税收入占当年消费税收入近九成,因此,本文将以这三大类商品的消费税收入⑤Shah(1994)较早地提出烟酒、燃油的消费税收入最适用于财政央地分成。作为各地区消费税收入估算依据,以生产地原则估算值作为消费税征税环节调整前的参照值,消费地原则估算值作为征税环节调整后的参照值,通过两大原则下的估值分列,对比后移征收环节消费税收入差异⑥具体测算思路和方法与蒋云赟(2018)、李建军(2020)一致。。生产地原则和消费地原则下的消费税收入测算思路和方法一致。

1.卷烟

我国卷烟消费税采取复合计征方式,需要分别估算从量与从价两部分的税额。当征税环节后移至零售环节,即在消费地原则下,将各省烟草专卖局卷烟的销售支数乘上从量税率可得到从量部分税额。在计算从价部分税额时,可将扣除从量计征部分税额的全国卷烟消费税收入,按各省份烟草专卖局的卷烟销售额占全国烟草专卖局的卷烟销售额的比例进行分配得到。全国卷烟消费税收入数据来源于《中国税务年鉴》(2021),卷烟销售额和销售量从《中国烟草年鉴》(2021)得到。估算公式如下:

消费地原则下各省份卷烟消费税收入估算:

从量部分税额:

从价部分税额:

生产地原则下各省份卷烟消费收入估算:

从量部分税额:

从价部分税额:

2.成品油

当前成品油消费税实行的是生产、批发、零售的多环节征管制度(白彦峰等,2014),考虑到成品油征收消费税税目列举繁杂①成品油消费税,是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税,其中航空煤油暂缓征收消费税。,仅参照《中国能源统计年鉴》以各省份的常用的汽油、柴油及燃料油为例说明成品油消费税估算规则。其中,汽油、柴油和燃料油的消耗量和生产量数据来源于《中国能源统计年鉴》(2021),估算公式如下:

3.小汽车

除了超豪华小汽车以外,我国以气缸容量划分汽车消费税税率级次。本文根据《中国汽车市场年鉴》(2021)提供的各年各排量汽车的生产和注册数据,分别以各地区汽车的注册量和汽车工业产值在全国的占比来估算消费地、生产地原则下汽车消费税收入。估算公式如下:

生产地原则下各省份小汽车消费税收入估算:

两两对比上述(1)—(8)式可发现:生产地原则下,应税商品的产量是影响各地消费税收入的主要因素;而消费地原则下,应税商品的消费量是影响各地消费税收入的重要因素。进而可以推知,在生产地原则下,生产应税商品的厂商越多,则当地的消费税收入越高;在消费地原则下,消费应税商品的消费者越多,则当地的消费税收入越高。

4.总的消费税收入估计值

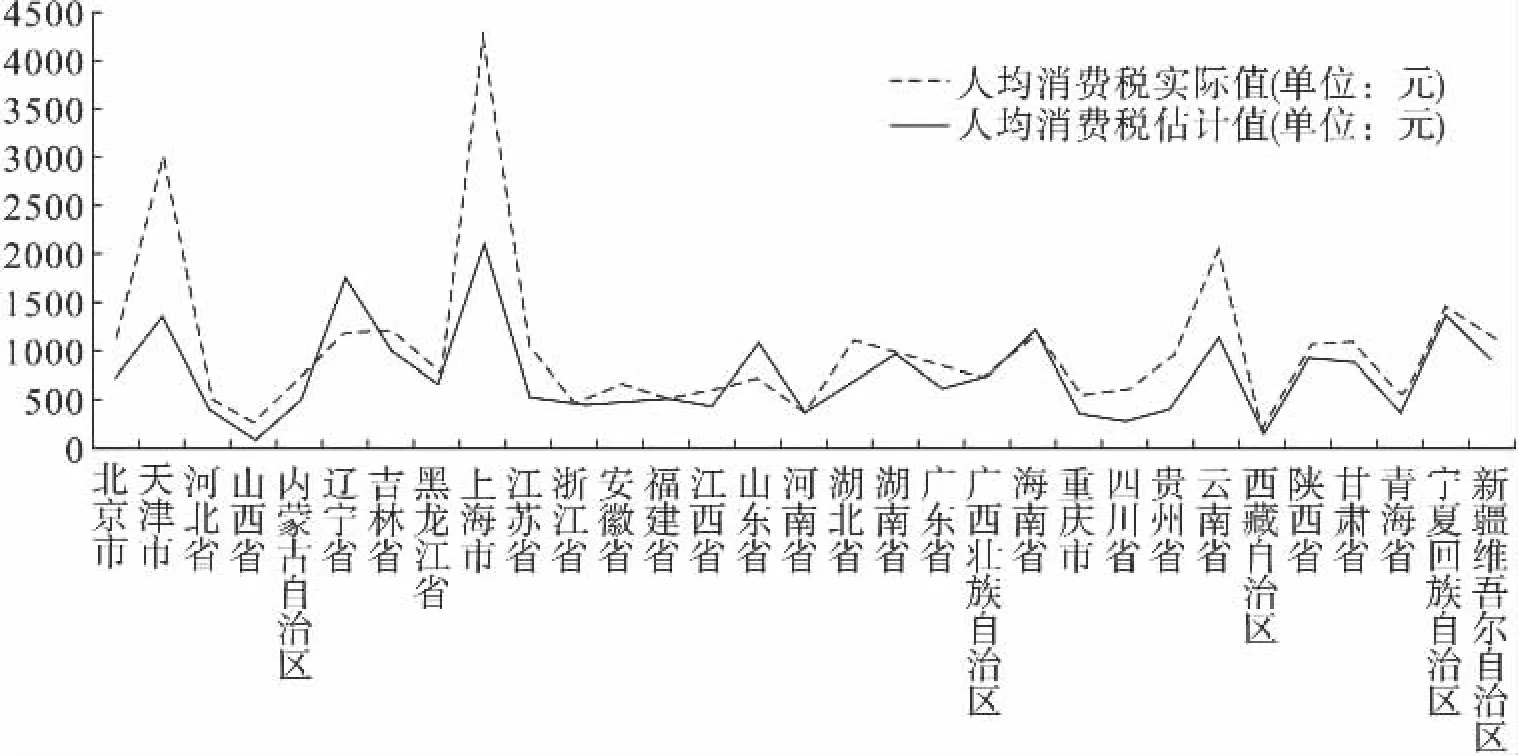

将上述分别按生产地和消费地两个原则估计消费税加总得出生产地原则和消费地原则下的消费税收入估计值。其中,生产地原则下的消费税估值将作为消费税征税环节后移前(改革前)的消费税收入的参照依据。为保证该估值方法的可靠性,本文将生产地原则下消费税收入估值同实际值②消费税收入实际值取自历年《中国税务统计年鉴》。进行了比较,如图2 所示,大部分省份生产环节的消费税收入估计值与实际值的差距较小。天津、上海、云南是实际值大于估计值,辽宁和山东是估计值大于实际值。这是因为上海和云南是烟草大省(市),消费税估计值未包含卷烟批发环节的消费税收入,使得实际值大于估计值;而天津港则承担了我国55%以上进口小汽车入关任务,估计值则是平滑了这一影响,导致了估值低于实际值;辽宁、山东两省是成品油生产大省,两地炼油厂产能占据全国半壁江山, 但地炼企业纳税不够规范, 加之成品油消费税可从多种方式获得抵扣,致使估值高于实际值(蒋云等,2018)。综上,本文估测方法较为科学,据此估测的生产地原则和消费地原则下的消费税收入有效可靠。

图2 生产地原则下各地区人均消费税估计值与实际值的比较

(二)消费税收入划分方案和估算基期选择

为更好地评估消费税改革“定基数调增量”两大举措对省级财政收支均衡和省级财政间财力分配公平的影响,本文参照现行增值税央地分成制度,分别考察了按比例划分和增量分享两种划分方式对区域财政均衡的影响。其中,比例划分方式分别参照增值税“五五分成”①据国发〔2016〕26 号文件精神,增值税央地分享采用五五分成只是为了适应国地税合并、营改增等一系列税制改革的过渡性分成安排。因此,也可以推断在消费税改革中的过渡性分成政策也极有可能是五五分成。;增量分享方式以2020 年各省份消费税收入的80%为基数,上解中央政府,各省份消费税收入超过该基数部分划归地方(杨晓妹等,2020)。

本文选取2020 年为估算基期,因为新冠病毒感染始于2020 年,受国内疫情封控政策影响,我国消费税收入出现了负增长②见国家财政部《2020 年财政收支情况》http://gks.mof.gov.cn/tongjishuju/202101/t20210128_365052 2.htm.,而各地财政支出也因不同程度的封控出现了大幅增长。如在此极端情况下,消费税改革政策仍能体现提高地方财政收入,兼顾区域间财力分配公平的政策功效,则可推知在经济平稳运行或上升复苏周期趋势下亦然。

四、消费税改革两大举措对各省份财政收入的影响估测

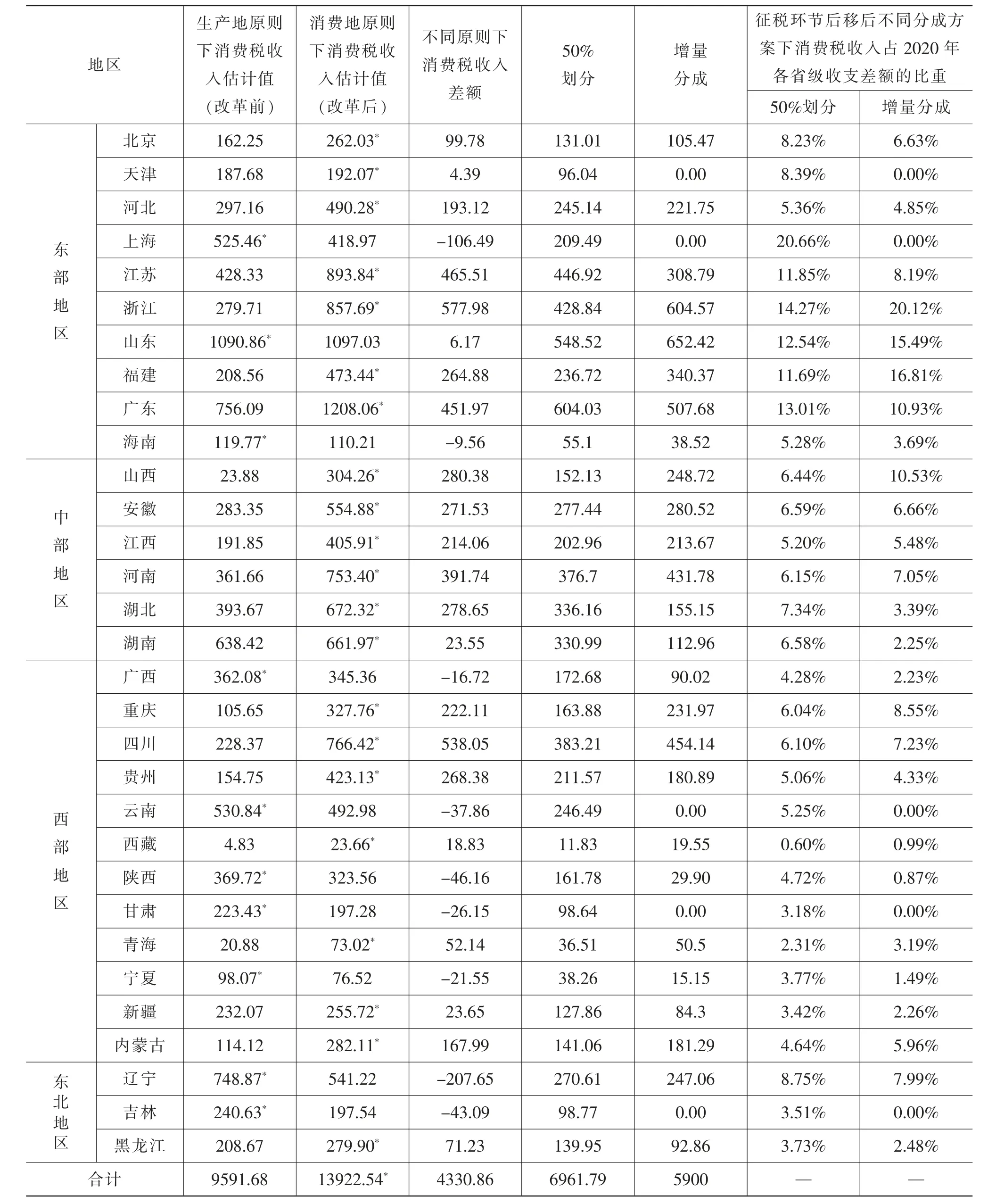

根据前文中关于生产环节和消费环节消费税收入估算的方法,有关消费税改革前后以及不同收入分配方案的估测结果如表1 所示。第二列为消费税改革前各省份消费税收入估计值,第三列为征税环节后移、消费税改革后各省(区、市)消费税收入估计值,第四列为改革前后各省(区、市)消费税收入的变化,第五、六、七、八列分别表示在不同央地分成方案的情况下,省级财政的留存情况及改革后消费税收入占地方财政收支差额的比重。

表1 消费税改革两大举措对各地区省级消费税税收收入的影响单位:亿元

(一)消费税改革两大举措对省级财政的收入效应

如表1 最后一行所示,消费税征税环节后移的改革举措将带来国家财政收入效应。消费税征税环节后移改革将推高我国总体消费税税收收入,改革后消费税收入将增加约4330.86 亿元。若考虑加上其他以消费税作为税基的增值税、地方税费及附加的税收增长,消费税改革征税环节后移对国家财政和省级财政的收入效应则更为显著。

(二)消费税改革两大举措对省级财政的替代效应

消费税征税环节后移的改革举措将带来各省财政收入的替代效应。从省级财政收入层面看,辽宁、吉林、上海、海南、广西、云南、陕西、甘肃、宁夏等9个省(区、市)的消费税税收收入有所下降。其中,广西、云南、甘肃、陕西、宁夏等地的收入减少是由于该地区属于消费税应税消费品的生产大省或资源大省,有较为丰富的成品油和有色金属,若将消费税征税环节后移至零售环节会降低这些地区的消费税收入;同时,后移征税环节产生的替代效应还会受到地方人口数量的约束,辽宁、吉林、陕西、甘肃在2020年—2022 年间常住人口增量均为负数,属于人口净流出地区,在消费税征税环节后移后,地方消费税收入出现了下降。另外,上海作为改革后唯一一个出现消费税收入下降的东部经济发达地区,也是受到消费税改革替代效应的影响。由于上海是汽车制造、进口和卷烟生产批发、进口等重要基地,但限于常住人口规模多年增长缓慢、长三角其他各地区财富分享效应较大等因素,消费税征税环节后移后的地方消费税收入也出现减少。

(三)消费税改革两大举措对地方财政收支均衡的弥补效应

综上所述,全国范围内,消费税征税改革能提高省级财政收入中消费税收入,具有更强的收入效应,这还意味着消费税改革影响省级财政收支平衡,产生弥补效应。2020 年我国地方财政收支赤字9800亿元。若将后移消费税征税环节的消费税收入全部划归地方,将为地方财政带来约13922.56 亿元的财政收入(见表1),甚至能在2020 年实现地方财政盈余4122.56 亿元。可见后移消费税征税环节能充分发挥财政收入筹集功能,更有利于涵养地方税源,弥补地方财政收支缺口。表1 第6—第7 列列出了后移消费税征税环节改革举措后,在不同的央地分成比例下,省级消费税收入变化对收支差额的影响。在五五分成和增量分享两种不同方案下,各地省级收支差额都出现了不同程度的缓解。其中,五五分成对2020 年各地省级收支差额的弥补效应更强。

综上所述,消费税改革主要通过收入效应和替代效应影响省级地方财政收入,但具体的收入效应和替代效应却存在区域异质性;虽然消费税改革能够显著提升省级财政收入,但其对各地省级财政收支均衡的弥补效应亦存在区域异质性。

五、消费税改革两大举措影响省级财政收支均衡和区域间财力公平的估测

由于消费税改革对省级财政收支的影响存在区域异质性,采用财政收支变异系数①变异系数是用于衡量数据相对变异程度的一种统计量。它是标准差与均值之比,通常以百分比形式表示。变异系数可以帮助比较不同数据集或变量之间的离散程度。财政收支变异系数则是利用了变异系数的统计特点,用于衡量财政收支平衡的统计变量(李铮,邓晓兰,金博涵,2017;胡尊国,顾金鑫,陈颖,2022;焦长权,王伟进,2023)。和财政收支泰尔指数②泰尔指数的取值范围从0 到1,其中0 表示完全平等,1 表示完全不平等。较低的泰尔指数表示更平衡的分配,而较高的泰尔指数表示更不平衡的分配。财政收支泰尔指数可以帮助评估财政收入和支出在不同部门、地区或时间段之间的分配不均衡情况(洪源、杨司键等,2014;田发、周琛影,2013)。来分别评估消费税改革对各省级财政收支平衡和区域间财力公平的影响。其中,财政收支变异系数反映消费税改革后对地区财政收支的弥补作用,直接体现政策变化对数据的影响;财政收支泰尔指数常用于区域间财力公平评价,能直观体现消费税改革对区域间财力公平的影响。

(一)财政收支变异系数

财政收支变异系数计算公式为:

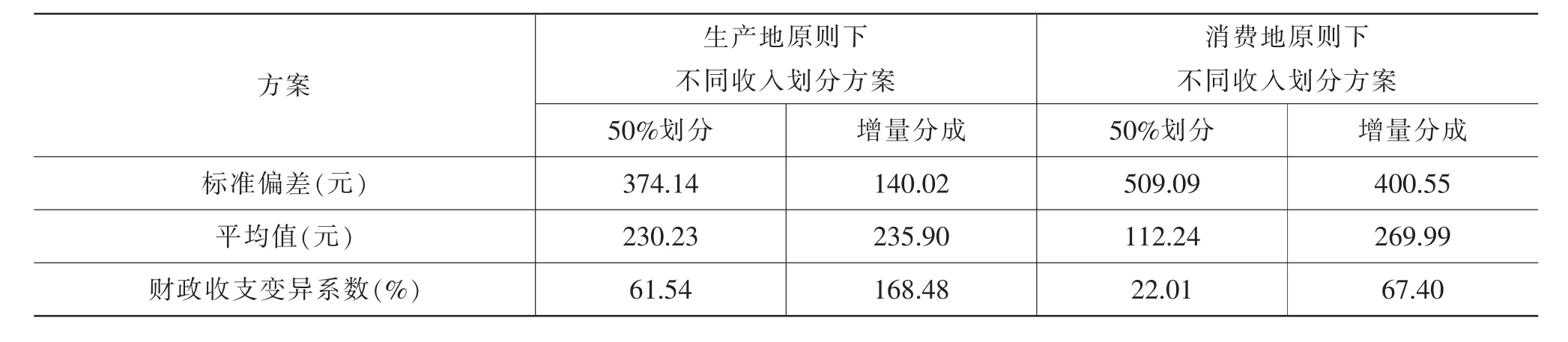

其中,SD 表示标准偏差,MN 表示平均值,CV表示变异系数。如果财政收支变异系数较小,意味着财政收入和支出的波动相对较小,财政状况较为稳定。相反,如果财政收支变异系数较大,则表明财政收入和支出的波动较大,财政状况相对不稳定。消费税改革后不同收入分配方案影响省级财政间均衡的变异系数见表2,其中,生产地原则和消费地原则分别表示消费税改革前后的财政收支变异系数。如表2 所示,消费税改革后的财政收支变异系数显著小于改革前的变异系数,这说明消费税征税环节后移更有利于缩小地区间的消费税收入差距,促进了省级财政收支均衡和稳定;同时,五五分成的财政收支变异系数较增量分成的变异系数更小,可见,五五分成比增量分成的央地分成方案更有利于维持省级财政收支均衡和财政稳定。

表2 不同收入划分方案下的变异系数

(二)财政收支泰尔指数

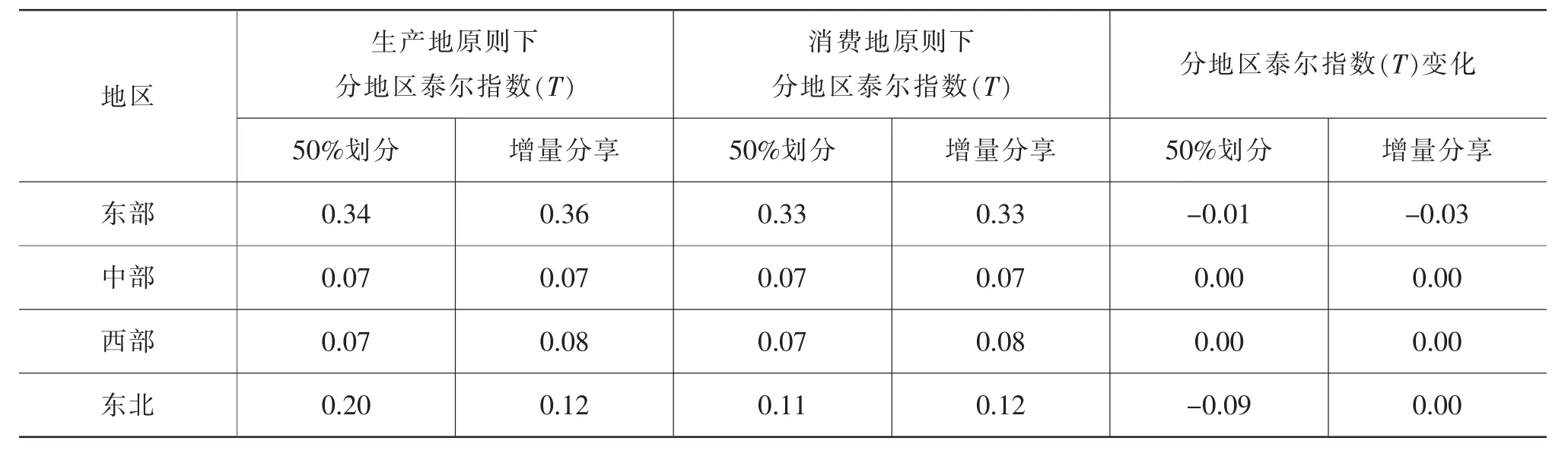

其中,T 为泰尔指数,Ii为各省份人均消费税收入,I 为全国消费税总收入,Pi为某一省份的人口数量,P 为全国人口数量。T 值越小,则地区间人均消费税收入造成的财力分配差异越小,即区域间财力分配公平。为了进一步考量不同央地间分成方案对各省级财力分配公平的影响,进一步计算了东部、中部、西部和东北在不同收入分配方案下的泰尔指数(见表3),其中,生产地原则和消费地原则分别表示消费税改革前后。如表3 所示,后移消费税征税环节后,50%划分下财政收支泰尔指数变化由大到小依次为东北地区>东部地区>西部地区=中部地区。其中,中西部地区在消费税改革前后及不同分成方案下的泰尔指数不变,这说明征税环节后移不会影响中西部地区各省间财力分配公平;后移消费税征税环节后,东北地区的泰尔指数下降(50%划分下为0.09)最多,东部地区次之(增量分享下为0.03)。这说明消费税改革有利于促进东北和东部地区省级财政间的财力分配公平。若消费税改革采取先试点后推广的渐进式举措,可以采取先中西部、再东部、最后东北的改革方式。

表3 不同收入划分方案下分地区泰尔指数

六、研究结论及建议

(一)结论

“消费税改革《方案》”明确了消费税改革“后移征税环节”和央地分成“定增量调基数”的两大举措。从经济学的角度来看,消费税改革的两大举措会产生收入效应和替代效应,而其最终对地方政府财政收支平衡及区域间财力分配公平的影响则取决于收入与替代效应间的对比,本文分析了消费税两大改革举措对省级财政的收入效应和替代效应。研究发现:后移征税环节会从整体上提高我国消费税收入;但受我国现行消费税列举式税制特点的约束,后移征税环节也存在替代效应,应税消费品生产和自然资源大省会出现消费税收入下降;消费税两大改革举措整体上会对省级财政收支平衡产生弥补效应,能缓解省级财政收支压力。

本文还分别设计了比例分成和增量分享的央地收入分享方案,进一步研究不同分成方案对省级收支缺口的弥补效应,及该种弥补效应对省级财政均衡的影响程度和区域间财力公平的影响。研究结果发现,后移征税环节后,比例分成较增量分享的央地分成方案更具有财政缺口弥补效应。通过对改革前后财政收支变异系数的对比发现,消费税改革两大举措缩小了省级财政缺口,有利于省级财政收支的稳定。通过对改革前后财政收支泰尔指数的考察发现,我国东部、中部、西部、东北地区不同地区内省级的财力分配公平差异较大,消费税改革对促进东北和东部地区内的省级间财力分配公平更显著,对中部、西部地区的省际财力分配公平没有影响。

(二)完善我国消费税改革的政策建议

“后移消费税征税环节”和“定增量调基数”两大举措共同影响地方政府间利益格局。前者会导致省级区域间消费税收入变化,后者则会使得消费税收入与地方财政收益挂钩。总的来看,消费税改革起到了提高地方财政收入,促进区域财政均衡的作用,为推动我国“十四五”时期共同富裕的经济发展目标提供了制度保障。今后深化我国消费税改革还需要注意以下问题:

第一,以党的二十大精神为指引,“十四五”期间经济发展目标为导向,审慎选择消费税收入央地分享方式。从疏解地方财政困境的角度来看,“五五”比例分成的央地分成方式最优。如要兼顾中央财政收入稳定性可选择先增量分享,后比例分成的渐进式改革举措。同时,可以采取区域试点、渐进式推进改革的方式,先中部、西部,再东部,后东北地区,避免“政策一刀切”可能带来的省级财政缺口扩大及财力分配不均等问题。

第二,以实现“共同富裕”为目标,建立合理的消费税收入调节机制。如前文所述,囿于我国消费税税制实行列举制,消费税改革势必会导致应税消费品产地出现税收流失的现象,短期内个别省份出现地方财政缺口扩大的情况。因此,消费税改革应坚持渐进式的改革思路。

第三,消费税改革应在保障中央财政稳定的前提下逐步推行。只有中央财政稳定,才能充分发挥我国财政“抽强补缺”的政策优势。中央政府可从消费税上解收入中建立消费税改革调节基金,以此保障和推进消费税的深化改革。一方面通过转移支付的方式,及时制止因消费税改革造成的短期内地方财政缺口迅速恶化趋势;另一方面通过定向转移支付、专项转移支付等其他财政手段,弥补消费税改革期间因区域税基侵蚀、税收流失造成的区域财力流失,缓解消费税改革初期产生地区间财政竞争和利益矛盾。