2017-2020年度上市公司审计报告关键审计事项披露特征分析

2023-04-07 03:41林进添

中国注册会计师 2023年3期

林进添

一、引言

随着我国资本市场的飞速发展,政府部门、监管机构和投资者等审计报告潜在使用者对注册会计师执业能力及执业质量提出了更高要求,期望注册会计师出具的审计报告具有更高的信息含量价值,为其决策、评价等经济活动提供更加相关性的信息,以降低上市公司在资本市场表现的不确定性和上市公司内外部信息不对称带来的风险(阚京华,2017)。原执行的审计报告具有要素统一规范、意见明确突出、格式简明扼要等优点(张乐音,2017)。却也同时存在信息含量有限、内容制式千篇一律等明显弊端,进一步加剧了注册会计师与财务报表使用者之间的审计期望差距。因此,财政部中国注册会计师协会根据国际审计报告准则发生的新变化和新规定,按照审计准则国际趋同要求并结合国情实际,制定(修订)出台我国相关审计准则(彭远凤,2016)。2016年12月28日,财政部下发《关于印发<中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项>等12项准则的通知》(财会〔2016〕24号)。其中,新制订的《中国注册会计师审计准则第1504号—在审计报告中沟通关键审计事项》(以下简称“1504号审计准则”)是本次所发布的12项审计准则中最为核心和受瞩目的(冉明东等,2017;李小娟等,2017)。通知明确要求,对于A+H股公司供内地使用的审计报告,应于2017年1月1日起执行本批准则;对于沪深交易所的上市公司(即主板公司、中小板公司、创业板公司)、首次公开发行股票的申请企业(IPO公司),非上市公众公司(新三板公司)中的创新层挂牌公司、面向公众投资者公开发行债券的公司,应于2018年1月1日起执行本批准则。至2021年会计年度,1504号审计准则已经在沪深交易所全面执行4个会计年度。下文就新式审计报告中关键审计事项披露的典型特征、不同行业上市公司被披露的常见关键审计事项、以及如何更好地沟通和披露关键审计事项工作等展开分析研究,有助于促使会计师事务所及其执业注册会计师真正理解和落实新审计报告准则,有利于促进政府监管部门更好履行监管职责,促进共同提升审计质量。

二、数据来源与基本处理

(一)数据来源

选取样本的对象范围是上海和深圳证券交易所的上市公司,包括沪市主板、深市主板、创业板、科创板。时间范围为2018年至2021年披露的上市公司审计报告,即财报年度为2017年至2020年。根据中国注册会计师协会发布的公告,2018年至2021年4月30日,沪深上市公司共披露15231份财务报表审计报告。到2017年至2020年度财务报表审计报告15009份,占总审计报告数15231份的98.54%。再按如下步骤筛检和剔除:

(1)剔除无法表示意见的审计报告。根据新审计报告准则的规定,审计意见类型为无法表示意见的审计报告无需披露关键审计事项。根据筛检结果,本研究剔除了被注册会计师发表无法表示意见的143份审计报告。

(2)剔除未明确披露关键审计事项的审计报告。根据新准则规定,企业财务审计报告中要明确披露关键审计事项;但法律法规禁止公开披露的事项、合理预期在审计报告中沟通造成的负面后果超过在公众利益方面产生的收益的事项、以及导致非无保留意见的事项等不在关键审计事项中列示(许静静等,2019)。因此,上市公司财务审计报告中可能存在没有披露关键审计事项的案例。根据筛检结果,本研究剔除了未明确披露关键审计事项的7份审计报告。

(3)剔除信息不完整的审计报告,以及剔除无法完整获取被审计上市公司相关财务指标与非财务指标数据的对应审计报告。如个别被审计上市公司所披露的审计报告只呈现经审计后的财务报表及附注,未体现审计报告正文,无法提取关键审计事项内容。根据筛检结果,本研究剔除了信息不完整的22份审计报告。

最终获得执行新审计报告准则的有效观察全样本共计14837份,占总审计报告数15231份的97.41%,研究样本数量具有高度代表性,能够充分反映资本市场总体情况。

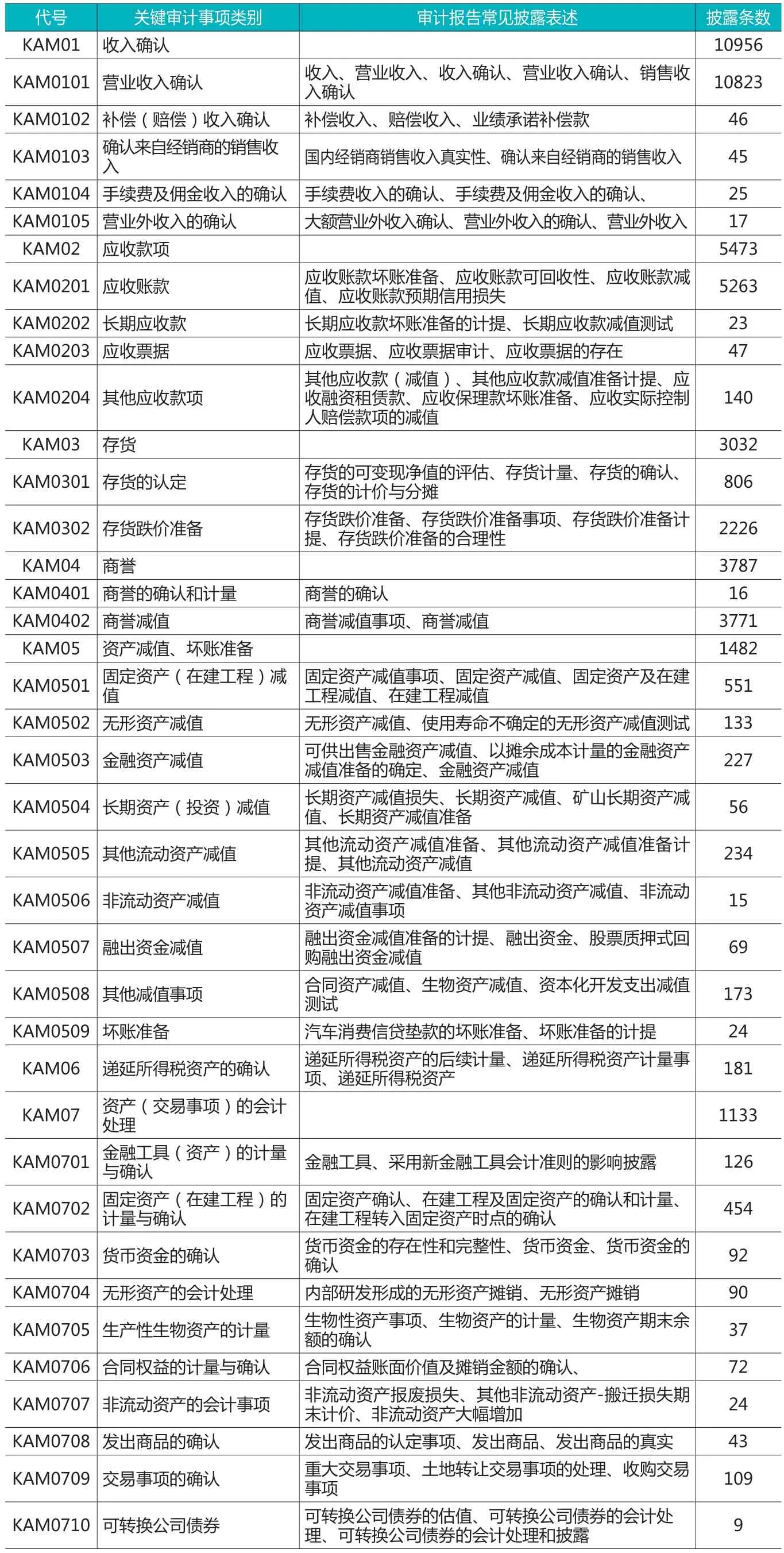

(二)关键审计事项分类

参考柳木华等人(2018)对关键审计事项的划分基础,结合近年来关键审计事项披露的最新情况以及本研究需要,按照如表1所示将关键审计事项划分为30个大类、66个小项。

表1 关键审计事项类型划分

三、统计结果分析

(一)按披露条数分布统计

如表2所示, 14837份审计报告总共披露30202条关键审计事项,平均每份审计报告披露2.04条关键审计事项,平均每家上市公司每年度被披露1.82条关键审计事项;会计师事务所出具审计报告以披露2条关键审计事项的情形居多,披露2条关键审计事项的审计报告高达9300份,占比居首位为62.68%;披露1条、3条关键审计事项的审计报告分别为2693份、2509份,分列第二、三位;披露4条及以上关键审计事项的审计报告数量占比累计不足3%。以上充分说明,会计师事务所出具审计报告时所披露的关键审计事项数量基本介于1至3条。

表2 关键审计事项披露条数的分布情况 单位:份

(二)按年度分布统计

从各年度来看,2017年共披露7277条关键审计事项,平均每份审计报告披露2.098条关键审计事项;2018年共披露7413条关键审计事项,平均每份审计报告披露2.093条关键审计事项;2019年共披露7666条关键审计事项,平均每份审计报告披露2.046条关键审计事项;2020年共披露7846条关键审计事项,平均每份审计报告披露1.923条关键审计事项。说明注册会计师以及会计师事务所在关键审计事项披露项数上逐年减少。

如图1所示,从年度变化趋势来看,会计师事务所披露1条关键审计事项的频率逐年增多,而披露2条、3条、4条关键审计事项的频率则逐年递减,披露5条及以上关键审计事项较为稳定。再次表明,注册会计师以及会计师事务所在关键审计事项披露上正更加具有针对性和目标性,不以披露数量多寡作为衡量关键审计事项披露质量好坏的标准。但是,也存在因关键审计事项披露数量减少而导致提供可用信息有限的隐患。

(三)按披露类型分布统计

关键审计事项披露类型的分布情况如表1所示。在总共30202条关键审计事项中,收入确认(披露10956条次、占比36.28%)、应收款项(披露5473条次、占比18.12%)、商誉(披露3787条次、占比12.54%)、存货(披露3032条次、占比10.04%)的披露频次依序排在前四位,是注册会计师及会计师事务所最为频繁披露的4类关键审计事项。且从年度内来看,各年度特征情况高度一致。

表1 关键审计事项类型划分

图3-1 关键审计事项披露条数占比的年度变化

减值或跌价准备事项累计披露13134条次,占比43.49%,其中包含应收款项(披露5473条次、占比18.12%)、存货跌价准备(披露2226条次、占比7.37%)、商誉减值(披露3771条次、占比12.49%)、资产减值与坏账准备(披露1482条次、占比4.91%)、贷款减值准备(披露182条次、占比0.6%),超过收入确认的披露频次,是注册会计师及会计师事务所实质上认为最重要的关键审计事项。其中,尤以应收账款减值和商誉减值事项的披露最频繁。

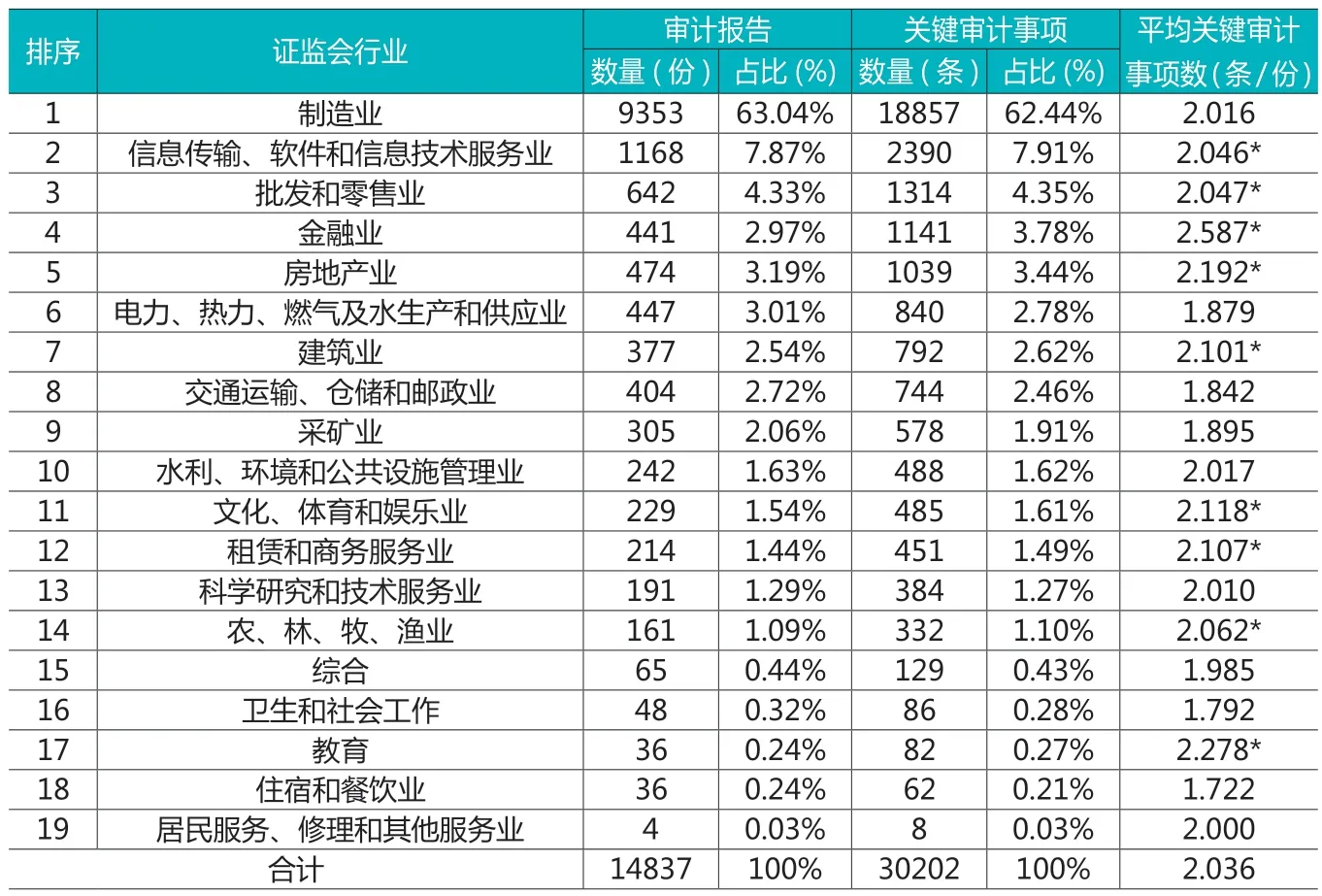

(四)按归属行业分布统计

按照关键审计事项披露数量排序的行业分布如表3所示。分析可知:一是制造业披露的关键审计事项数量占比达60%以上,远超其他所有行业之和;二是除了金融业(审计报告441份,关键审计事项1141条)以较少的审计报告数量披露较多关键审计事项,反超房地产业(审计报告474份,关键审计事项1039条),以及电力、热力、燃气及水生产和供应业(审计报告447份,关键审计事项840条),其他行业关键审计事项披露数量排序与行业审计报告数量的排序高度吻合;三是从平均每份审计报告所披露的关键审计事项数量来看,在19个行业分类中,共有9个行业的平均关键审计事项数超过平均值,依次是金融业(2.587条/份),教育(2.278条/份),房地产业(2.192条/份),文化、体育和娱乐业(2.118条/份),租赁和商务服务业(2.107条/份),建筑业(2.101条/份),农、林、牧、渔业(2.062条/份),批发和零售业(2.047条/份),信息传输、软件和信息技术服务业(2.046条/份)。显然,相较于制造业,金融业才是注册会计师以及会计师事务所披露更多关键审计事项的行业领域。

表3 关键审计事项披露的行业分布情况

此外,绝大多数行业的披露类型仍以收入确认、应收款项、商誉、存货的披露频次居多,且若分别合计各行业的减值或跌价准备事项类型,则披露数量和占比同样超过收入确认,体现了分行业与总体特征的一致性。但是,金融业比较特殊,多以金融资产减值、金融资产(工具)公允价值作为关键审计事项披露,披露数量和占比在行业内分居前两位,充分反映了行业差异特征。

(五)按板块分布统计

关键审计事项披露的板块统计情况如表4所示。显然可知:与审计报告数量占比情况高度吻合,主板板块的关键审计事项披露数量占比在77%左右,创业板约21%,科创板则近2%。从平均每份审计报告所披露的关键审计事项数量来看,主板(2.041条/份)和创业板(2.038条/份)相差无异,与总体平均值(2.036条/份)相接近。科创板板块内,平均每份审计报告所披露的关键审计事项数量则相对较少,不足2条。以上充分表明,主板和创业板是证券审计业务中关键审计事项披露的主要性板块,且在平均关键审计事项数指标上两个板块间无明显性差异。

表4 关键审计事项披露的板块统计情况

为进一步分析不同板块所披露关键审计事项的差异,主板、创业板呈现高度相似的披露特征,即以收入确认、应收款项、商誉、存货的披露居多,披露占比依次占据各自板块前4位;且若合计减值或跌价准备事项类型,则合并类型后披露数量和占比同样超过收入确认,主板约为42%,创业板则在50%左右。与主板、创业板类似,科创板也以收入确认、应收款项、商誉、存货的披露居多,但是与主板、创业板不同的是,科创板披露关注存货重于商誉,且收入确认事项的披露占比在板块内略超过50%,仍多于减值或跌价准备事项的合计占比33.75%。以上充分表明,主板、创业板和科创板企业在关键审计事项上均被重点关注收入确认和减值事项,但科创板企业以被披露收入确认为首。

(六)按会计师事务所分布统计

关键审计事项披露的会计师事务所组别统计情况如表5所示,将会计师事务所分为两个大组别,分别是国际四大中国成员所(即普华永道中天所、安永华明所、德勤华永所、毕马威华振所)以及国内本土所;其中,国内本土所又根据中国注册会计师协会每年度公布的《综合评价前100家会计师事务所信息》进一步划分为国内本土八大所和其他国内本土所。通常情况下,审计报告是在会计年度的次年度出具的。所以,在确定国内本土八大所时,是按审计报告出具年度的综合评价信息排名作为确定依据的;同时,鉴于2021年度综合评价信息排名在本文成书时尚未公布,故确定2020年会计年度的审计报告的会计师事务所组别时,仍沿按2020年度综合评价信息排名资料加以划分。最终,所确定的国内本土八大所分别为天健会计师事务所、立信会计师事务所、信永中和会计师事务所、大华会计师事务所、天职国际会计师事务所、大信会计师事务所、致同会计师事务所、瑞华会计师事务所(仅2017年和2018年会计年度进入)、容诚会计师事务所(仅2019年和2020年会计年度进入)。

表5 关键审计事项披露的会计师事务所组别统计情况

与审计报告数量占比情况相吻合,国际四大中国成员所的关键审计事项披露数量占比在7%左右,国内本土所约为93%,其中国内本土八大所大约占比63%,其他国内本土所约占30%。从平均每份审计报告所披露的关键审计事项数量来看,国际四大中国成员所(2.148条/份)、国内本土八大所(2.043条/份)、其他国内本土所(1.995条/份)呈现递减趋势。一定程度上表明,规模越大、执业质量越好的会计师事务所越倾向于披露较多的关键审计事项。

进一步考察不同组别会计师事务所所披露关键审计事项的差异,国际四大中国成员所和国内本土所均重点披露收入确认、应收款项、商誉、存货等关键审计事项类型,且同样尤其关注企业的减值或跌价准备事项;但国际四大中国成员所的披露关注度较为均衡,而国内本土所的披露关注度则明显集中于收入确认和减值事项。同时,国际四大中国成员所在资产(交易事项)的会计处理、公允价值计量、结构化主体的合并、贷款减值准备等关键审计事项类型上的披露也较国内本土所多,侧面反映了国际四大中国成员所和国内本土所在审计执业判断上的差异。以上充分说明,国内本土所披露关键审计事项的同质性要比国际四大中国成员所高。

(七)按审计意见类型分布统计

关键审计事项披露的审计意见类型统计情况如表6所示,分析可知:与审计报告数量占比情况相近,标准无保留意见审计报告的关键审计事项披露数量占比在95%左右,带强调事项段的无保留意见审计报告和保留意见审计报告分别约为3%、2%。从平均每份审计报告所披露的关键审计事项数量来看,标准无保留意见审计报告的关键审计事项披露数量(2.035条/份)与总体平均值(2.036条/份)极其相近。

表6 关键审计事项披露的审计意见类型统计情况

进一步分析不同审计意见类型的审计报告所披露关键审计事项的差异,无论是何种审计意见类型的审计报告,均重点披露收入确认、应收款项、商誉、存货等关键审计事项类型,且同样尤其关注企业的减值或跌价准备事项。同时,带强调事项段的无保留意见审计报告和保留意见审计报告则在关联方关系及其交易披露、资产或股权处置、或有事项、负债、债务重组等关键审计事项类型上更为谨慎关注。

四、结论和建议

对沪深4159家上市公司的14837份审计报告的关键审计事项披露特征进行统计分析,结果表明:(1)平均每份审计报告披露2.036条关键审计事项,平均每家上市公司每年度被披露1.82条关键审计事项,且注册会计师以及会计师事务所在关键审计事项披露项数上正逐年减少。(2)收入确认(披露10956条次、占比36.28%)、应收款项(披露5473条次、占比18.12%)、商誉(披露3787条次、占比12.54%)、存货(披露3032条次、占比10.04%)是披露频次最高的4类关键审计事项。(3)从披露绝对数量来看,制造业披露的关键审计事项数量占比达60%以上,远超其他所有行业之和;而从篇均披露数量来看,金融业才是注册会计师以及会计师事务所披露关键审计事项最多的行业。(4)主板(2.041条/份)和创业板(2.038条/份)的披露相差无异,均在每份披露2.04条的水平上,与总体平均值(2.036条/份)相接近;科创板内平均每份审计报告所披露的关键审计事项数量则不足2条。(5)从平均每份审计报告所披露的关键审计事项数量来看,国际四大中国成员所(2.148条/份)、国内本土八大所(2.043条/份)、其他国内本土所(1.995条/份)呈现递减趋势,且国内本土所披露关键审计事项的同质性要比国际四大中国成员所高。(6)从平均每份审计报告所披露的关键审计事项数量来看,标准无保留意见审计报告的关键审计事项披露数量(2.035条/份)与总体平均值(2.036条/份)极其接近,带强调事项段的无保留意见最高(2.176条/份)。综上建议:要提高关键审计事项的披露质量,促成新审计报告改革预期成效,需要相关各方共同努力、凝聚合力;政策制定及监管部门要完善制度与加强指导,会计师事务所及审计师要全面提升执业质量,被审计上市公司要健全内控制度并积极配合,社会公众及报告使用者强化学习以获取信息。

猜你喜欢

大众投资指南(2022年14期)2022-07-06

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

世界建筑导报(2018年1期)2018-03-23