新《保险合同》准则的主要变化及会计处理方法

2023-04-03 01:42:46郭佳昕

中国农业会计 2023年4期

郭佳昕

(作者单位:山西应用科技学院)

2017 年5 月,国际会计准则理事会(IASB)发布了新的保险会计准则(IFRS17),要求从2022 年1 月1 日起实施,取代旧准则IFRS4。本着与国际会计准则趋同的原则,我国财政部于2018 年底,就保险合同修订(征求意见稿)在全国范围内广泛征求意见,并于2020 年12 月发布了《企业会计准则第25 号——保险合同》准则(文中简称新《保险合同》准则),拟定于2023 年1 月1 日起施行。新《保险合同》准则的发布,加上保险业务原本就种类繁多,使得保险会计的处理尤为困难[1]。因此,研究新《保险合同》准则下的会计处理,已成为保险和会计业界的迫切需要。

一、保险服务收入确认的主要变化及会计处理方法

(一)保险合同分拆的变化及处理方法

1.保险合同分拆的变化

新《保险合同》准则增加了将保险服务收入和非保险服务收入加以分拆的要求。旧准则只要求将保险部分和嵌入保险合同中的衍生工具、可明确区分的投资部分进行区分,区分出来的嵌入保险合同中的衍生工具和投资部分,采用金融工具准则确认和计量,保险部分用保险准则计量。除此之外,新《保险合同》准则还要求将保险服务部分和商品、非保险部分进行分拆。分拆出的商品和非保险服务部分使用收入准则确认,剩余的部分才适用于新《保险合同》准则[2]。

2.保险合同“三步骤”分拆法

新《保险合同》准则下,保险合同可以采用“三步骤”分拆法。第一步,看保险合同中的风险,能否区分为其他金融风险和保险风险,且能否分别计量。如果能够区分开来,且能够各自计量,则采用新《保险合同》准则计量保险风险,采用《企业会计准则第22号——金融工具确认和计量》(简称22 号“金融工具准则”)准则计量其他金融风险;如果不能区分两种风险,或者虽然可以区分出两种不同的风险,但两种风险不能各自单独计量,则需要进入第二步。第二步,进行重大风险测试,看该合同是否具有重大的商业实质性风险。如果有,则采用新《保险合同》准则计量;如果没有,则采用22号金融工具准则计量。在新《保险合同》准则下,还要求进行第三步,即按合同服务的类型,将合同分为非保险合同和保险合同。对于保险合同的部分,采用新《保险合同》准则计量;对于非保险合同的部分,则采用《企业会计准则第14 号——收入》(简称“14 号收入准则”)计量。保险合同的具体“三步骤”分拆法如图1 所示。

(二)保费收入确认时点和金额的变化及会计处理方法

1.保费收入确认时点和金额的变化

(1)保费收入确认时点的变化。旧保险准则没有具体规定保费收入确认的时点,通常参照14 号收入准则的规定,在保险责任开始时或第一次付款时确认,即在保单生效与承保的较晚时点确认。新《保险合同》准则明确规定,确认的时点为下面3 个时间点的最早点:第一次付款到期日、保险责任开始时或保险合同成为亏损合同时[3]。

(2)保费收入金额的变化。在旧准则下初始计量时,将收到的保费一次性全额确认为保费输入。新《保险合同》准则要求,保费收入需要基于提供的服务,在整个保障期间,由精算模型计算,根据保险负债的摊销分期确认[4]。

2.会计处理方法

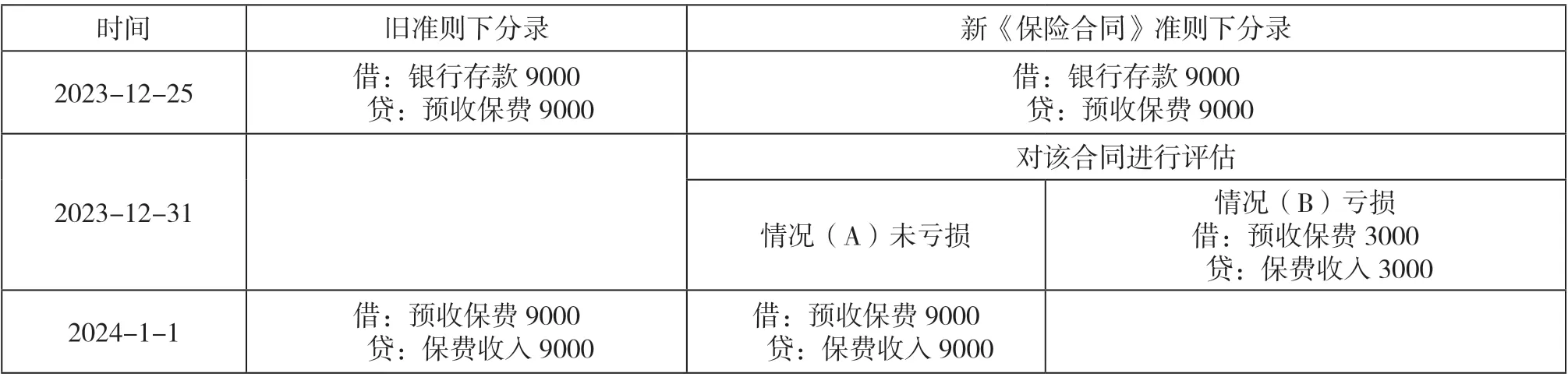

案例1:

(1)资料。假设2023 年12 月25 日,某保险公司和客户签订了一份保险期限为3 年期的保单,当天,客户趸交保费9000 元,公司发生了540 元的手续费和佣金。合同的生效期为2024 年1 月1 日。假设到期前,合同不会失效。

情况(A):2023 年12 月31 日评估时,公司预计保险期间会发生6000 元的赔付和费用,风险的调整为1200元,保险合同未出现亏损。

情况(B):2023 年12 月31 日评估时,公司预计保险期间会发生12 000 元的赔付和费用,风险的调整为3600 元,保险合同发生亏损。

(2)分析。在旧准则下,公司在2023 年12 月25 日收到保费时,确认预收的保费,在2024 年1 月1 日,保单生效时,将该预收的保费一次性地全额计入保费收入。在新《保险合同》准则下,公司在2023 年12 月25 日收到保费时,也确认预收保费。在2023 年12 月31 日需要对该合同进行评估。如果评估结果为不亏损,则等到2024 年1月1 日将预收保费确认为保险收入;如果评估结果是亏损,则需要在2023 年12 月31 日就确认保险收入,且保险收入不是将预收保费全部计入,而是需要根据计算得来。

在该题中,保险期是3 年,假设9000 元的保费收入在3 年中均匀确认,每年确认保费收入3000 元。具体会计处理如表1 所示。

表1 新旧准则下保费收入的确认 单位:元

二、保险合同计量的主要变化及会计处理方法

(一)保险合同计量单元的变化及处理方法

1.保险合同计量单元的变化

在旧准则下,计量单元不统一。保险公司一般按寿险合同和非寿险合同分别对收入进行计量,寿险主要保障人的生老病死,非寿险主要是财产保险。在保险合同中没有要求对保险合同进行分组,也没有规定保险计量单元的标准,对保险业务核算所采取的计量单元划分标准不统一,有一定的随意性,存在所获利润分摊标准不合理等问题。新《保险合同》准则中,不再区分是否为寿险合同,而是以保险合同组为计量单元。

2.会计处理方法

新《保险合同》准则将共同管理且风险相似的保险合同划分为一个保险合同组合,在初始确认时,又将保险合同组合划分成三类合同组,并以合同组作为计量单元进行确认计量。第一类是亏损合同组,第二类是不太可能变为亏损的合同组,第三类是剩余的合同组。并且规定:签发时间相差超过12 个月的不同合同,不能包括在同一个合同组中;在初始确认日,不能将单独亏损的合同和单独盈利的合同进行抵消,而是将首日实现的利润,在保险合同的后续计量中通过合同边际进行摊销[5]。

(二)保险合同负债计量的变化及会计处理方法

1.保险合同负债计量的变化

(1)旧准则合同负债计量的方法。旧准则没有规定统一的合同负债的计量方法,保险公司一般按照“三支柱”的原则进行计量,三支柱是指货币时间价值、未来现金流的无偏估计及风险边际和剩余边际。

(2)新准则合同负债计量的方法。新《保险合同》准则规定可以采用三种方法计量保险合同负债,第一种是模块法(BBA),也叫通用模型(GM),是保险合同采用最多的默认方法,使用范围较广,对于已经未决赔款负债、发生理赔的负债、间接分红的合同、不满足分红特征的合同等都可以使用。第二种是保险分摊法(PPA),是专门供短期保险合同使用的一种简化处理方法,对于短期保险合同,既可以采用模块法,也可以采用保险分摊法。第三种是变动收费法(VFA),适用于具有直接分红特征的保险合同。

初始计量,如果保险合同为非亏损时,履约现金流为合同服务边际;如果保险合同为亏损时,则合同的服务边际为零。

2.会计处理方法

(1)资料。接案例1,采用新《保险合同》准则中模块法的原理,分别估算下列两种情况下的保险合同负债的金额。

情况(C):假设在2023 年12 月31 日评估时,公司预计保险期间会发生6000 元的赔付和费用,手续费和佣金为540 元,未来每年的现金流出为2180 元。该费用在保险责任期间均匀发生和释放,按5%的折现率估算未来现金流出的现值。非金融风险的风险调整为1200 元。

情况(D):假设在2023 年12 月31 日评估时,公司预计保险期间会发生12 000 元的赔付和费用,手续费和佣金为540 元,未来每年的现金流出为4180 元,该费用在保险责任期间均匀发生和释放,非金融风险的风险调整变为3600 元,未来现金流的现值也按5%的折现率估算。

(2)分析。对情况(C)和情况(D)分别计算如下:

情况(C):

每年的现金流出为2180 元,按5%的折现率估算未来现金流的现值。

未来现金流出的现值=2180÷(1+5%)+2180÷(1+5%)2+2180÷(1+5%)3=5936(元)

未来现金流入的现值=9000(元)

未来现金流的现值=未来现金流出的现值-未来现金流入的现值=5936-9000=-3064(元)

履约现金流=-3064+1200=-1864(元)

合同服务边际=1864(元)

合同负债=0(元)

情况(D):

每年的现金流出为4180 元,按5%的折现率估算,

未来现金流出的现值=4180÷(1+5%)+4180÷(1+5%)2+4180÷(1+5%)3=11 383(元)

未来现金流的现值=未来现金流出的现值-未来现金流入的现值=11 383-9000=2383(元)

履约现金流=2383+3600=5983(元)

合同服务边际=0(元)

合同负债=5983(元)

(三)合同服务边际后续计量的变化及会计处理方法

1.合同服务边际后续计量的变化

旧准则没有明确规定合同服务边际如何反映未来提供服务的变化,保险公司通常基于有利精算假设,将合同服务边际调整值计入当期损益。新《保险合同》准则按照已赚取利润的金额确认收入、减少合同服务边际账面价值。

2.会计处理方法

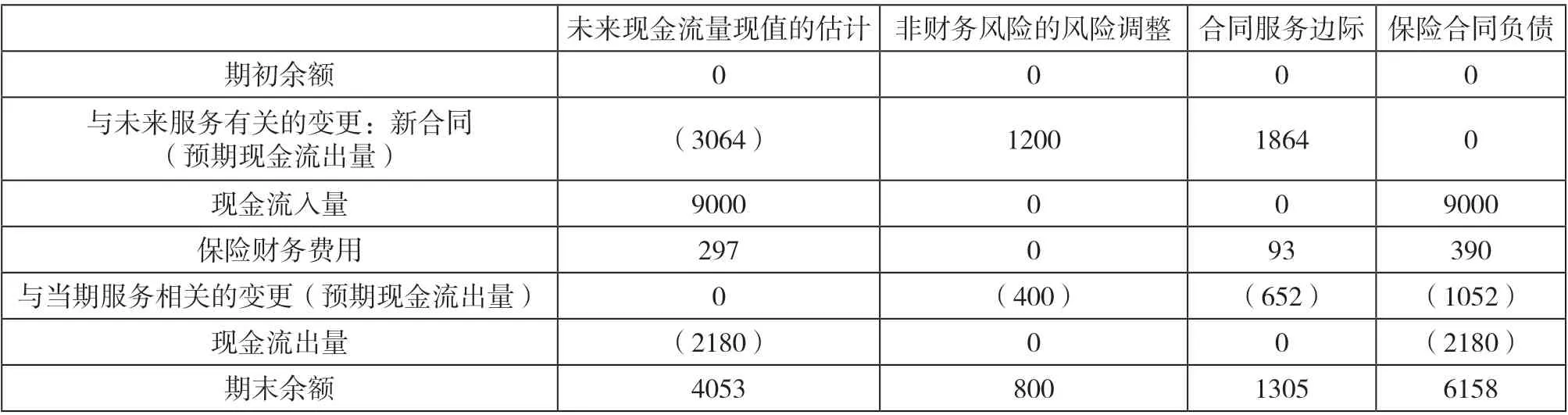

(1)资料。接案例1,假定在情况(C)下,2023 年末,保险公司对后续年度的履约现金流量估计,在2024 年1月1 日初始确认时,公司对保险合同进行了计量,对后续年度的履约现金流量估计为下表2,要求:根据上述资料情况,计量2024 年末的合同服务边际。

表2 后续年度的履约现金流量 单位:元

(2)分析。在保险合同3 年期里,每一年提供的服务是相同的,所以合同服务边际在3 年终均匀摊销。2024年末合同服务边际的摊销额=(1864+93)÷3=652 元。

公司在分析年度履约现金流变动的原因,以决定每项变动是否调整合同服务边际,确定2024 年末的合同服务边际和保险合同负债余额调节表如下表3。

表3 合同服务边际的摊销额和保险合同负债余额调节表 单位:元

三、结语

本文在新旧保险准则对比的基础上,采用理论、图表和案例相结合的方法,分析了新准则在保险收入确认、保险合同计量方面的主要变化,总结得出新准则的变化主要表现在保险合同分拆、保费收入确认的时点和金额的变化、保险合同计量单元的变化、保险合同负债计量的变化等方面。基于新《保险合同》准则要求对保险合同的分拆,提出了保险合同的“三步骤”分拆法。在此基础上,运用同一个案例贯穿全文,对新《保险合同》准则下保费收入确认的时点、确认金额、合同负债等的核算进行了详细阐述。该研究能够为会计实务人员更好地理解保险会计准则、正确处理保险会计提供帮助。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

法大研究生(2019年2期)2019-11-16 00:40:02

长江丛刊(2019年12期)2019-06-06 07:27:20

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

法律方法(2017年2期)2017-04-18 09:00:27

市场周刊(2017年1期)2017-02-28 14:13:41

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15